![[A HORA DA VIRADA] Lote 1 AI – Lote 1](https://blog-static.infra.grancursosonline.com.br/wp-content/uploads/2026/06/11113320/hora-da-virada-lote-1-ai-cabecalho.webp)

Vai fazer a prova do Exame CFC 2.2025? Hoje, 14 de setembro de 2025, será aplicada a prova do Conselho Federal de Contabilidade.

A expectativa se volta para a divulgação dos gabaritos, e para te auxiliar neste momento de ansiedade, a equipe de professores do Gran irá disponibilizar o gabarito extraoficial das provas do Exame CFC 2.2025.

As questões da Prova CFC serão do tipo múltipla escolha, contendo 50 questões, constituídas de quatro opções (A, B, C e D) e uma única resposta correta, de acordo com o enunciado da questão.

![]() Clique aqui para seguir o canal do Gran CFC no Whatsapp!

Clique aqui para seguir o canal do Gran CFC no Whatsapp!

Navegue pelo índice e saiba todos os detalhes sobre a prova do Exame CFC:

Exame CFC: gabarito extraoficial

O gabarito do Exame CFC extraoficial está em andamento. Acompanhe a correção ao vivo:

Gabarito Extraoficial

Para a correção da prova, os professores utilizaram esta prova AQUI.

Você também pode fazer download e acessar todo o gabarito extraoficial AQUI.

Acompanhe:

| Questão | Disciplina | Gabarito | Cabe recurso? |

|---|---|---|---|

| 1 | Língua Portuguesa | A | |

| 2 | Língua Portuguesa | B | |

| 3 | Matemática Financeira | B | |

| 4 | Matemática Financeira | C | |

| 5 | Direito do Trabalho | C | |

| 6 | Direito Tributário | D | |

| 7 | Direito Empresarial | B | |

| 8 | Legislação, Ética Profissional e Contabilidade Geral | D | |

| 9 | Legislação, Ética Profissional e Contabilidade Geral | B | |

| 10 | Teoria da Contabilidade, Contabilidade Geral e Pronunciamentos Contábeis | B | |

| 11 | Teoria da Contabilidade, Contabilidade Geral e Pronunciamentos Contábeis | D | |

| 12 | Teoria da Contabilidade, Contabilidade Geral e Pronunciamentos Contábeis | D | |

| 13 | Teoria da Contabilidade, Contabilidade Geral e Pronunciamentos Contábeis | D | |

| 14 | Teoria da Contabilidade, Contabilidade Geral e Pronunciamentos Contábeis | B | |

| 15 | Teoria da Contabilidade, Contabilidade Geral e Pronunciamentos Contábeis | C | |

| 16 | Teoria da Contabilidade, Contabilidade Geral e Pronunciamentos Contábeis | D | |

| 17 | Teoria da Contabilidade, Contabilidade Geral e Pronunciamentos Contábeis | D | |

| 18 | Contabilidade Geral | D | |

| 19 | Contabilidade Geral | C | |

| 20 | Contabilidade Geral | A | |

| 21 | Contabilidade Geral | A | |

| 22 | Contabilidade Geral | A | |

| 23 | Contabilidade Geral | D | |

| 24 | Contabilidade Geral | A | |

| 25 | Contabilidade Geral | D | |

| 26 | Contabilidade Geral | B | |

| 27 | Contabilidade Geral | C | |

| 28 | Contabilidade Geral | B | |

| 29 | Contabilidade Geral | B | |

| 30 | Contabilidade Geral | C | |

| 31 | Contabilidade Geral | A | |

| 32 | Contabilidade Geral | D | |

| 33 | Contabilidade Geral | C | |

| 34 | Contabilidade Geral | A | |

| 35 | Contabilidade de Custos e Contabilidade Gerencial | A | |

| 36 | Contabilidade de Custos e Contabilidade Gerencial | C | |

| 37 | Contabilidade de Custos e Contabilidade Gerencial | D | |

| 38 | Contabilidade de Custos e Contabilidade Gerencial | D | |

| 39 | Contabilidade de Custos e Contabilidade Gerencial | A | |

| 40 | Contabilidade de Custos e Contabilidade Gerencial | C | |

| 41 | Contabilidade de Custos e Contabilidade Gerencial | B | |

| 42 | Contabilidade Pública | B | |

| 43 | Contabilidade Pública | D | |

| 44 | Contabilidade Pública | C | |

| 45 | Contabilidade Pública | A | |

| 46 | Contabilidade Pública | D | |

| 47 | Auditoria Contábil | D | |

| 48 | Auditoria Contábil | B | |

| 49 | Perícia Contábil | D* | SIM |

| 50 | Perícia Contábil | C |

Gabarito Exame CFC Extraoficial: comentários

Para auxiliar os candidatos, o Gran disponibilizará o gabarito extraoficial das questões da prova comentadas por nossos professores especialistas.

Este conteúdo será atualizado de acordo com o recebimento dos comentários.

- Língua Portuguesa Aplicada

- Matemática Financeira e Estatística

- Noções de Direito e Legislação Aplicada

- Legislação e Ética Profissional

- Teoria da Contabilidade

- Princípios de Contabilidade e Normas Brasileiras de Contabilidade

- Contabilidade Geral

- Contabilidade de Custos

- Contabilidade Gerencial

- Contabilidade Aplicada ao Setor Público

- Controladoria

- Auditoria Contábil

- Perícia Contábil

Gabarito Exame CFC Extraoficial: Língua Portuguesa Aplicada

Questões 1 e 2 elaboradas pelo professor Lucas Lemos

Questão: 1

Gabarito da questão: D

Comentários: a. Embora ambos os conceitos da palavra “contabilidade” são iniciados por uma palavra de sentido mais abrangente, não podemos assinalar esta alternativa correta porque a questão afirma que “as definições são ‘sempre’ iniciadas por termo de sentido geral”. Isso nos leva a crer que, em qualquer outra definição do dicionário, as definições iniciarão com um termo de conteúdo geral (hiperônimo)

b. As palavras, embora tenham sentidos diferentes, não estão em uma relação de antonímia.

c. O erro do item consiste em afirmar que, na expressão entre parênteses, estão todos os termos de entidades referidas na definição.

d. Alternativa correta. Os dois conceitos para “contabilidade” trazem o mesmo objetivo dessa ciência.

Questão: 2

Gabarito da questão: B

Comentários: A questão solicita que seja feita a correta substituição da oração subordinada adjetiva por um substantivo que exercerá sintaticamente a função de aposto. No entanto, é preciso que o sentido original seja mantido, o que é notado na alternativa (B).

a. O ato de “descobrir” indica um sentido diferente em relação ao ator de “criar”.

b. Alternativa correta. A oração “que escreveu a carta” apresenta o mesmo valor semântico de “o redator da carta”.

c. Contextualmente, as caravelas atravessaram o oceano e não são negadoras; por isso, o item está errado.

d. A ação verbal “ocorreu” indica uma ação concluída, ao passo que o termo “ocorrente” significa uma ideia de continuidade.

Gabarito Exame CFC Extraoficial: Matemática Financeira e Estatística

Questão 3 elaborada pelo professor Marcelo Leite

Questão: 03

Gabarito preliminar: B

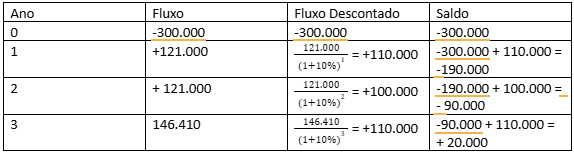

Comentário: Nessa questão, foi abordado o assunto Payback Descontado. O payback descontado é um indicador financeiro que determina o tempo necessário para recuperar um investimento inicial, mas, ao contrário do payback simples, ele considera a desvalorização do dinheiro no tempo através de uma taxa de desconto, resultando num prazo de retorno mais realista e superior. O cálculo utiliza o Valor Presente Líquido (VPL) dos fluxos de caixa futuros e uma Taxa Mínima de Atratividade (TMA) para refletir os custos de oportunidade e a inflação, sendo especialmente útil para análises de investimentos de longo prazo.

Inicialmente iremos construir uma tabela, para isso iremos utilizar a fórmula do valor presente líquido (VPL) que envolve valor futuro (VF)

VPL = VF(1+i)t

Lembrando que a taxa de desconto é igual a 10% ao ano.

Perceba que o retorno do investimento ocorrerá entre o 2º e o 3º ano. Resposta letra B.

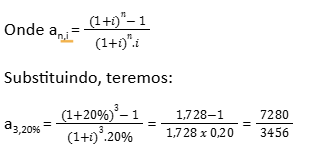

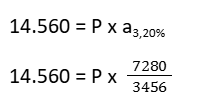

Questão 4 elaborada pelo professor Marcelo Leite

Questão: 04

Gabarito preliminar: C

Comentário: De acordo com o texto, se tem:

Valor financiado (VF): R$ 14.560,00

Taxa (i): 20% ao mês

Número de parcelas (n): 3

Prestação (P): ?

Utilizando a fórmula de rendas, teremos:

VF = P.an,i

Logo,

VF = P.an,i

P = R$ 6.912,00

Letra C

Agora iremos fazer utilizando a calculadora HP 12C

Aperte as teclas:

F (CLX)

14560 (PV)

3 (n)

20 (i)

Aperte a tecla PMT, assim aparecerá no visor R$ 6.912,00

Gabarito Exame CFC Extraoficial: Noções de Direito e Legislação Aplicada

Questão 5 elaborada pela professora Fernanda Rocha

Questão: 5

Gabarito da questão: C

Comentários: conforme artigo 5 da lei n. 14.133/2021:

Art. 5º Na aplicação desta Lei, serão observados os princípios da legalidade, da impessoalidade, da moralidade, da publicidade, da eficiência, do interesse público, da probidade administrativa, da igualdade, do planejamento, da transparência, da eficácia, da segregação de funções, da motivação, da vinculação ao edital, do julgamento objetivo, da segurança jurídica, da razoabilidade, da competitividade, da proporcionalidade, da celeridade, da economicidade e do desenvolvimento nacional sustentável, assim como as disposições do Decreto-Lei nº 4.657, de 4 de setembro de 1942 (Lei de Introdução às Normas do Direito Brasileiro).

Questão 7 elaborada pelo professor Edilson Enedino

Questão: 7

Gabarito da questão: B

Comentários: LC 123/2006

Art. 3º Para os efeitos desta Lei Complementar, consideram-se microempresas ou empresas de pequeno porte, a sociedade empresária, a sociedade simples, a empresa individual de responsabilidade limitada e o empresário a que se refere o art. 966 da Lei no 10.406, de 10 de janeiro de 2002 (Código Civil), devidamente registrados no Registro de Empresas Mercantis ou no Registro Civil de Pessoas Jurídicas, conforme o caso, desde que:

I – no caso da microempresa, aufira, em cada ano-calendário, receita bruta igual ou inferior a R$ 360.000,00 (trezentos e sessenta mil reais); e

II – no caso de empresa de pequeno porte, aufira, em cada ano-calendário, receita bruta superior a R$ 360.000,00 (trezentos e sessenta mil reais) e igual ou inferior a R$ 4.800.000,00 (quatro milhões e oitocentos mil reais).

Gabarito Exame CFC Extraoficial: Legislação e Ética Profissional

Questões 8 e 9 elaboradas pelo professor Feliphe Araújo

Questão: 8

Gabarito da questão: D

Comentários: Vamos analisar cada alternativa:

(A) Prometer redução garantida de tributos sem embasamento técnico.

Incorreta. O Código de Ética veda promessas enganosas ou sem respaldo técnico. Isso configuraria propaganda enganosa e fere o dever de probidade e veracidade.

(B) Comparar preços e criticar concorrentes.

Incorreta. A ética contábil não permite práticas de concorrência desleal, como críticas depreciativas a colegas ou comparação de preços que vise denegrir outros profissionais.

(C) Divulgar clientes e faturamento sem autorização.

Incorreta. Divulgar informações de clientes ou valores fere o sigilo profissional, um dos pilares do Código de Ética.

(D) Expor conhecimento técnico com artigos e estudos de caso.

Correta. O contador pode divulgar seu trabalho por meios técnicos, educativos e científicos, como artigos, palestras, livros ou estudos de caso (desde que preservado o sigilo). Isso promove sua imagem profissional de forma ética.

Portanto, o gabarito é a letra (D).

Questão: 9

Gabarito da questão: B

Comentários: Vamos analisar cada alternativa:

(A) Realizar escuta ativa.

Incorreta. Importante, mas não resolve o problema central do enunciado. O problema não é falta de ouvir os gestores, e sim clareza na comunicação.

(B) Demonstrar clareza na exposição de dados.

Correta.

A NBC PG 100 (Cumprimento do Código, dos Princípios Fundamentais e da Estrutura Conceitual) destaca a importância da competência profissional e da comunicação clara para que a informação contábil seja compreendida pelos usuários. Ou seja, não basta estar tecnicamente certo: é preciso ser claro, acessível e objetivo.

(C) Revisar a legislação aplicável.

Incorreta. O problema não está na base legal, mas na forma de apresentação.

(D) Ignorar as dúvidas do cliente.

Incorreta. Isso violaria os princípios éticos e a relação de confiança com o cliente.

Gabarito Exame CFC Extraoficial: Teoria da Contabilidade

Questões de 10 a 17 elaboradas pelo professor Luiz Eduardo

Questão: 10

Gabarito da questão: B

Comentários: Esta é uma questão sobre as características qualitativas da informação contábil financeira. Para resolução, basta saber que a neutralidade é apoiada pelo exercício da prudência, conforme Parágrafo 2.16 da NBC TG EC:

2.16 A neutralidade é apoiada pelo exercício da prudência. Prudência é o exercício de cautela ao fazer julgamentos sob condições de incerteza. O exercício de prudência significa que ativos e receitas não estão superavaliados e passivos e despesas não estão subavaliados. Da mesma forma, o exercício de prudência não permite a subavaliação de ativos ou receitas ou a superavaliação de passivos ou despesas. Essas divulgações distorcidas podem levar à superavaliação ou subavaliação de receitas ou despesas em períodos futuros.

Portanto, está correta a opção B.

Questão: 11

Gabarito da questão: D

Comentários: Esta é uma questão sobre as demonstrações contábeis, assunto tratado pela NBC TG EC. Para resolução, é necessário conhecer o parágrafo 3.5 da Estrutura Conceitual:

3.5 Para ajudar os usuários das demonstrações contábeis a identificarem e avaliarem mudanças e tendências, as demonstrações contábeis também fornecem informações comparativas de, pelo menos, um período de relatório anterior.

Portanto, está correta a opção D.

Questão: 12

Gabarito da questão: D

Comentários: Esta é uma questão sobre os elementos das demonstrações. Para resolução, é necessário registrar os lançamentos dos fatos descritos no enunciado

1. Compra a prazo

D = Material de Escritório (Ativo)

C = a Valores a Pagar (Passivo) 5.000,00

2. Recebimento antecipado

D = Disponibilidades (Ativo)

C = a Adiantamento de Clientes (Passivo) 10.000,00

3. Reconhecimento de salário a pagar

D = Despesa com a Folha (Resultado)

C = a Salários a Pagar (Passivo) 12.000,00

Em seguida, basta totalizar os créditos registrados em conta de passivo.

| ( ) | Valores a Pagar | 5.000,00 |

| (+) | Adiantamento de Clientes | 10.000,00 |

| (+) | Salários a Pagar | 12.000,00 |

| (=) | Aumento do Passivo | 27.000,00 |

Portanto, verifica-se correta a opção D.

Questão: 13

Gabarito da questão: D

Comentários: Esta é uma questão sobre a Estrutura Conceitual. Para resolução, é necessário analisar cada afirmativa do enunciado, em separado.

A primeira afirmativa é FALSA

2.26 Consistência, embora relacionada à comparabilidade, não é a mesma coisa. Consistência refere-se ao uso dos mesmos métodos para os mesmos itens, seja de período a período na entidade que reporta ou em um único período para diferentes entidades. Comparabilidade é a meta; a consistência ajuda a atingir essa meta.

A segunda afirmativa é VERDADEIRA

6.66 A mudança na base de mensuração pode tornar as demonstrações contábeis menos compreensíveis. Contudo, a mudança pode ser justificada se outros fatores compensarem a redução na compreensibilidade, por exemplo, se a mudança resulta em informações mais relevantes. Se a mudança é feita, os usuários das demonstrações contábeis podem precisar de informações explicativas para permitir que eles compreendam o efeito dessa mudança.

A terceira afirmativa é VERDADEIRA

6.68 A verificação é melhorada utilizando bases de mensuração que resultam em mensurações que podem ser independentemente corroboradas diretamente, por exemplo, observando os preços, ou indiretamente, por exemplo, verificando dados de entrada de modelo

Portanto, verifica-se correta a opção D.

Questão: 14

Gabarito da questão: B

Comentários: Esta é uma questão sobre propriedade para investimento, assunto tratado na NBC TG 28. . Para resolução, é necessário analisar cada afirmativa do enunciado, em separado.

A primeira afirmativa é FALSA

7. As propriedades para investimento são mantidas para obter rendas ou para valorização do capital ou para ambas, e por isso classificadas no subgrupo Investimentos, dentro do Ativo Não Circulante.

A segunda afirmativa é FALSA

5. Os termos que se seguem são usados nesta Norma com os significados especificados: …

Propriedade para investimento é a propriedade (terreno ou edifício – ou parte de edifício – ou ambos) mantida (pelo proprietário ou pelo arrendatário como ativo de direito de uso) para auferir aluguel ou para valorização do capital ou para ambas

A terceira afirmativa é VERDADEIRA

20. A propriedade para investimento deve ser inicialmente mensurada pelo seu custo. Os custos de transação devem ser incluídos na mensuração inicial.

Portanto, verifica-se correta a opção B.

Questão: 15

Gabarito da questão: C

Comentários: Esta é uma questão sobre o tratamento dado ao Ativo Não Circulante Mantido para a Venda, assunto tratado na NBC TG 31. Para resolução, basta conhecer o parágrafo 25 da norma:

25. A entidade não deve depreciar (ou amortizar) o ativo não circulante enquanto estiver classificado como mantido para venda ou enquanto fizer parte de grupo de ativos classificado como mantido para venda. Os juros e os outros gastos atribuíveis aos passivos de grupo de ativos classificado como mantido para venda devem continuar a ser reconhecidos.

Portanto a depreciação deve ser interrompida, conforme opção C.

Questão: 16

Gabarito da questão: D

Comentários: Esta é uma questão sobre os elementos componentes do valor em uso de ativos, assunto tratado pela NBC TG 01. Para resolução, é necessário conhecer o disposto no parágrafo 30 da norma:

30. Os seguintes elementos devem ser refletidos no cálculo do valor em uso do ativo:

(a) estimativa dos fluxos de caixa futuros que a entidade espera obter com esse ativo;

(b) expectativas acerca de possíveis variações no montante ou no período de ocorrência desses fluxos de caixa futuros;

(c) valor do dinheiro no tempo, representado pela atual taxa de juros livre de risco;

(d) preço pela assunção da incerteza inerente ao ativo (prêmio); e

(e) outros fatores, tais como falta de liquidez, que participantes do mercado iriam considerar ao precificar os fluxos de caixa futuros esperados da entidade, advindos do ativo.

Repare que todos os elementos descritos no enunciado, exceto o valor pago na aquisição do ativo são utilizados na apuração do valor em uso. Portanto, verifica-se correta a opção D.

Questão: 17

Gabarito da questão: D

Comentários: Esta é uma questão sobre a reversão do ajuste ao valor recuperável do goodwill. Para resolução, é necessário saber que essa reversão não é admitida, porque equivaleria à geração interna de goodwill, que não é permitida. Nesses termos, dispõe o parágrafo 125 da NBC TG 01:

125. A NBC TG 04 proíbe o reconhecimento de ágio por expectativa de rentabilidade futura (goodwill) gerado internamente. Qualquer aumento no valor recuperável do ágio pago por expectativa de rentabilidade futura (goodwill) nos períodos subsequentes ao reconhecimento de perda por desvalorização para esse ativo é equivalente ao reconhecimento de ágio por expectativa de rentabilidade futura gerado internamente (goodwill gerado internamente) e não reversão de perda por desvalorização reconhecida para o ágio pago por expectativa de rentabilidade futura (goodwill).

Pelo exposto, verifica-se correta a opção D.

Gabarito Exame CFC Extraoficial: Princípios de Contabilidade e Normas Brasileiras de Contabilidade

Comentários em breve.

Gabarito Exame CFC Extraoficial: Contabilidade Geral

Questões de 18 a 34 elaboradas pelo professor Feliphe Araújo

Questão: 18

Gabarito da questão: D

Comentários: Associação e justificativa item a item:

FGTS → 1 (Pessoal)

O FGTS é uma obrigação trabalhista vinculada à remuneração e aos encargos dos empregados. Na DVA, todos os gastos e encargos relacionados ao pessoal (salários, encargos sociais, benefícios, FGTS etc.) compõem o grupo Pessoal.

Aluguéis pagos → 3 (Remuneração de capital de terceiros)

Aluguéis configuram pagamento pela utilização de ativos pertencentes a terceiros (ou a proprietários). Na demonstração do valor adicionado, pagamentos como juros, arrendamentos e aluguéis são classificados como remuneração do capital de terceiros, pois representam retorno ao capital que não pertence à empresa (ou remuneração pela utilização de capital de terceiros).

Dividendos distribuídos → 4 (Remuneração de capital próprio)

Dividendos são a parcela do lucro atribuída aos sócios/acionistas — claramente remuneração do capital próprio investido na entidade. Logo, vão para a categoria 4.

CSLL → 2 (Impostos, taxas e contribuições)

A Contribuição Social sobre o Lucro Líquido é um tributo (contribuição social) recolhido ao governo; portanto integra Impostos, taxas e contribuições.

Logo, a alternativa correta é (D) 1 – 3 – 4 – 2.

Método turbo para resolução no dia da prova:

Relacionar corretamente cada item:

(1) FGTS → Pessoal

(3) Aluguéis pagos → Remuneração de capital de terceiros

(4) Dividendos distribuídos → Remuneração de capital próprio

(2) CSLL → Impostos, taxas e contribuições

Ordem correta: 1 – 3 – 4 – 2

Questão: 19

Gabarito da questão: C

Comentários: Depreciação anual original: (350.000–50.000)/10 = 30.000.

Depreciação de 01/01/2020 a 31/12/2023 (4 anos) = 4 * 30.000 = 120.000.

Valor contábil em 31/12/2023: 350,000 – 120,000 = 230.000.

Revisão a partir de 01/01/2024: vida remanescente 9 anos; valor residual 50.000 (mantido).

Nova cota anual (regime prospectivo – NBC TG 27):

Depreciação a partir de 2024 = (Valor contábil – valor residual revisado) / vida remanescente

Depreciação a partir de 2024 = (230.000 – 50.000) / 9

Depreciação a partir de 2024 = 180.000/9 = 20.000.

Questão: 20

Gabarito da questão: A

Comentários: Vamos analisar cada assertiva:

Assertiva 1 (Falsa)

“Ativo é um recurso econômico presente controlado pela entidade em decorrência de eventos passados.”

O erro está em usar “propriedade”. A definição é controle sobre o recurso econômico, não necessariamente a propriedade jurídica.

Ex.: Leasing (arrendamento) → não há propriedade, mas há controle.

Assertiva 2 (Falsa)

Passivo é uma obrigação presente da entidade de transferir um recurso econômico em decorrência de eventos passados.

O erro é “obrigação futura”. A norma fala em obrigação presente, que pode gerar saída futura de recursos.

Ex.: Processo trabalhista já julgado (obrigação presente), cujo pagamento ocorrerá no futuro.

Assertiva 3 (Verdadeira)

Receitas são aumentos nos ativos ou reduções nos passivos que resultam em aumentos no patrimônio líquido, exceto os relacionados a aportes dos detentores de direitos sobre o patrimônio.”

Assertiva 4 (verdadeira)

Despesas são reduções nos ativos ou aumentos nos passivos que resultam em reduções no patrimônio líquido, exceto as relacionadas a distribuições aos detentores de direitos sobre o patrimônio.

Questão: 21

Gabarito da questão: A

Comentários: Dados: Alfa compra 80% de Beta por 1.300.000.

Valor justo do investimento = 80% x 1.500.000 = 1.200.000

Valor contábil do investimento = 80% x 1.000.000 = 800.000

Quando o valor pago é maior que o valor justo do investimento, temos goodwill e não ganho por compra vantajosa.

Goodwill = 1.300.000 – 1.200.000 = 100.000

Portanto, o item I está correto.

Ágio ou mais valia dos ativos = 1.200.000 – 800.000 = 400.000

Portanto, o item III está correto.

Questão: 22

Gabarito da questão: A

Comentários: NBC TG 18 –Investimento em Coligada:

6. A existência de influência significativa por investidor geralmente é evidenciada por uma ou mais das seguintes formas:

(a) representação no conselho de administração ou na diretoria da investida;

(b) participação nos processos de elaboração de políticas, inclusive em decisões sobre dividendos e outras distribuições;

(c) operações materiais entre o investidor e a investida;

(d) intercâmbio de diretores ou gerentes;

(e) fornecimento de informação técnica essencial.

Indicadores típicos de influência significativa: representação no conselho; participação na formulação de políticas; operações materiais entre investidor e investida; intercâmbio de diretores/gerentes; fornecimento de informação técnica essencial.

Análise das alternativas (marcar a exceção – aquilo que não é indicador):

(A) Indicação de funcionários para a investida — Correta (exceção).

(B) Operações materiais entre o investidor e a investida — Errada (é indicador).

(C) Intercâmbio de diretores/gerentes — Errada (é indicador).

(D) Fornecimento de informação técnica essencial — Errada (é indicador).

Questão: 23

Gabarito da questão: D

Comentários: EI = 3.000 | Compras Líquidas = 5.000 – 500 = 4.500 | EF = 2.500.

CMV = EI + Compras Líquidas – EF = 3.000 + 4.500 – 2.000 = 5.500.

Questão: 24

Gabarito da questão: A

Comentários: Conforme o item 14 da NBC TG 25, temos que:

14. Uma provisão deve ser reconhecida quando:

(a) a entidade tem uma obrigação presente (legal ou não formalizada) como resultado de evento passado;

(b) seja provável que será necessária uma saída de recursos que incorporam benefícios econômicos para liquidar a obrigação; e

(c) possa ser feita uma estimativa confiável do valor da obrigação.

Se essas condições não forem satisfeitas, nenhuma provisão deve ser reconhecida.

Portanto, apenas a “Garantia de venda” e o “Terreno contaminado e obrigação não formalizada”, devem ser reconhecidos como provisão.

R$ 5.000,00 + R$ 15.000,00 = R$ 20.000,00

Questão: 25

Gabarito da questão: D

Comentários: A empresa prestou o serviço em dezembro/2024, portanto a receita deveria ser reconhecida nesse exercício, mesmo que o valor não tenha sido recebido (regime de competência).

Lançamento contábil:

D – Clientes (Ativo Circulante)

C – Receita de serviços (Resultado)

Como não foi feito o lançamento, as contas de Clientes e Receita de serviços ficaram subavaliadas e, consequentemente, o lucro do exercício ficou subavaliado.

Questão: 26

Gabarito da questão: B

Comentários: 05/01: Compra 20 unid. por R$10.000

Custo unitário: R$500

Estoque: 20 un. * R$500 = R$10.000.

25/01: Venda 10 unid.

Sai 10 × R$500 = R$5.000

Estoque: 10 un. * R$500 = R$5.000.

05/02: compra 12 unid. por R$7.200

Novo estoque 22 un.

Nova média = (5.000 + 7.200)/22 = R$554,54…

20/02: Venda 11 unid.

Sai 11 × R$554,54… = R$6.100

Estoque: 11 un. (valor = R$6.100).

10/03: Compra 8 unid. por R$5.200

Novo estoque: 19 un.

Nova média = (6.100 + 5.200)/19 = R$594,73…

27/03: Venda 5 unid.

Sai 5 × R$594,73… = R$2.973,68…

Estoque final: 14 un. * R$594,73 ≈ R$8.326.

Questão: 27

Gabarito da questão: C

Comentários: Fluxo de caixa das Atividades Operacionais – Método Direto

(-) Compra de estoque: (R$ 80.000,00)

(-) Pagamento do aluguel: (R$ 30.000,00)

(-) Pagamento antecipado do aluguel do primeiro trimestre de 2025: (R$ 18.000,00)

(+) Venda de todo o estoque por R$ 400.000,00 (Apenas 50% recebidos em 2024): R$200.000

(-) Reconhecimento e pagamento de despesas diversas: (R$ 12.000,00)

(=) Fluxo de caixa gerado pela atividade operacional: R$60.000

A integralização de capital social em dinheiro é classificada no fluxo de caixa de financiamento.

A compra à vista de móveis e utensílios para a loja é classificada no fluxo de caixa de investimento.

O reconhecimento da despesa de depreciação não impacta a DFC.

Questão: 28

Gabarito da questão: B

Comentários: O valor recuperável é o maior entre:

· Valor em uso (R$ 75.000,00)

· Valor justo líquido de despesa de venda (a apurar)

Condição para não haver perda:

O valor recuperável ≥ valor contábil (80.000).

Isso só ocorrerá se o valor justo líquido de despesa de venda ≥ 80.000.

Portanto a alternativa correta é a letra (B) maior do que R$ 79.999,99.

Questão: 29

Gabarito da questão: B

Comentários: ASSUNTO: DRE ou NBC TG 47 – Receita de Contrato com Cliente.

Pela NBC TG 47 – Receita de Contrato com Cliente, na primeira linha da DRE só se reconhecem as receitas decorrentes da atividade principal da companhia (receita com clientes).

Portanto serão inclusas as receitas com a marcação de assentos (R$ 150.000,00) e com a venda de passagens (R$ 900.000,00), totalizando R$ 1.050.000,00.

Questão: 30

Gabarito da questão: C

Comentários: Movimentos relevantes (apenas custos):

28/01:

CMV = 10 × 80 = R$ 800

Estoque Final (EF) = 10 × 80 = 800

05/02:

Estoque Final (EF) = 10 × 80 + 15 x 90 = 2.150

25/02:

CMV = 10×80 + 8×90 = 800 + 720 = R$ 1.520

EF = 7 × 90 = 630

05/03

EF = 7 x 90 + 20 x 95 = 2,530

28/03:

CMV = 7×90 + 18×95 = 630 + 1.710 = R$ 2.340

EF = 2 × 95 = 190

Somatório do CMV no 1.º trim. = 800 + 1.520 + 2.340 = R$ 4.660,00.

Método turbo para resolução no dia da prova:

Saídas (vendas) = 10 + 18 + 25 = 53 unidades

Pelo método PEPS, damos baixa nas vendas pelas primeiras aquisições.

CMV = 20 * 80 + 15 * 90 + 18 * 95 = 4.660

Questão: 31

Gabarito da questão: A

Comentários: Vamos analisar cada afirmativa à luz da NBC TG 26 (R5) – Apresentação das Demonstrações Contábeis:

I. Incorreta. A recompra de ações para manutenção em tesouraria não afeta o resultado abrangente. É tratada como uma transação de capital diretamente no patrimônio líquido, sem passar por DRE ou DRA.

II. Correta. O resultado abrangente inclui o resultado do período (DRE) + os outros resultados abrangentes (ORA).

III. Incorreta. No método da natureza da despesa, as despesas são apresentadas de acordo com sua natureza (ex.: depreciação, materiais consumidos, benefícios a empregados), sem reclassificação por função. A afirmativa descreveu, na verdade, o método da função das despesas.

IV. Correta. Quando a DRE é apresentada pelo método da função das despesas (ex.: custo dos produtos vendidos, despesas administrativas), a norma exige divulgação adicional sobre a natureza das despesas.

V. Incorreta. A NBC TG 26 proíbe a apresentação de itens como extraordinários em qualquer parte das demonstrações.

Questão: 32

Gabarito da questão: D

Comentários: Conforme o item 35 da NBC TG 47, temos que:

A entidade transfere o controle do bem ou serviço ao longo do tempo e, portanto, satisfaz à obrigação de performance e reconhece receitas ao longo do tempo, se um dos critérios a seguir for atendido:

(a) o cliente recebe e consome simultaneamente os benefícios gerados pelo desempenho por parte da entidade à medida que a entidade efetiva o desempenho (ver itens B3 e B4);

(b) o desempenho por parte da entidade cria ou melhora o ativo (por exemplo, produtos em elaboração) que o cliente controla à medida que o ativo é criado ou melhorado (ver item B5); ou

(c) o desempenho por parte da entidade não cria um ativo com uso alternativo para a entidade (ver item 36) e a entidade possui direito executável (enforcement) ao pagamento pelo desempenho concluído até a data presente (ver item 37).

Portanto, o reconhecimento da receita deve ocorrer ao longo do tempo conforme a alternativa (D).

Questão: 33

Gabarito da questão: C

Comentários: A norma estabelece que, como regra, o arrendatário deve reconhecer um ativo de direito de uso e um passivo de arrendamento.

Exceções (item 5 da norma): o arrendatário pode optar por não aplicar esse reconhecimento para:

· arrendamentos de curto prazo (até 12 meses, sem opção de compra), e

· arrendamentos de ativos de baixo valor.

Nestes casos de isenção, a contabilização é simplificada: os pagamentos do arrendamento são reconhecidos como despesa no resultado, de forma linear ou outra base sistemática mais representativa do padrão de consumo.

Questão: 34

Gabarito da questão: A

Comentários: Pela NBC TG 31 (R3) – Ativo não circulante mantido para venda, deve ser mensurado pelo menor entre o valor contábil e o valor justo líquido de despesas de venda.

Equipamento 1: menor entre R$ 500.000 (VCL) e R$ 750.000 (VJ líquido) = R$ 500.000.

Equipamento 2: menor entre R$ 1.500.000 (VCL) e R$ 1.250.000 (VJ líquido) = R$ 1.250.000.

Gabarito Exame CFC Extraoficial: Contabilidade de Custos

Questões 35 a 41 elaboradas pelo professor Egbert Buarque

Questão: 35

Gabarito da questão: A

Comentários:

A) Correta. gastos são sacrifícios de recursos e a aquisição de um imobilizado é um exemplo de gasto classificado como investimento.

B) Incorreta. O sacrifício monetário referente ao pagamento de um gasto é denominado desembolso.

C) Incorreta. Os recursos utilizados na constituição de bens ou serviços numa indústria são classificados como custos e não como despesas.

D) Incorreta. Nem todas as perdas estão incluídas nos custos dos produtos, apenas as perdas classificadas como normais recebem esse tratamento contábil.

Questão: 36

Gabarito da questão: C

Comentários:

onsiderando que o custo dos produtos vendidos (CPV) é dado pela seguinte fórmula:

CPV = Estoque inicial + compras do período – Estoque final

Caso o estoque final seja superavaliado, o CPV também estará superavaliado.

Questão: 37

Gabarito da questão: D

Comentários:

Uma vez que houve venda parcial da produção, a diferença entre o lucros apurados pelo custeio por absorção e variável será a parcela dos custos fixos que permaneceu no estoque, segundo o método do custeio por absorção:

(3.000/12.000) x 42.000 = 10.500

A única alternativa cujos valores apresentam esta diferença é a “D” (56.000 – 45.500 = 10.500)

Questão: 37

Gabarito da questão: D

Comentários:

Calculando os direcionadores de custos das atividades:

Gerenciamento de mudanças de projeto = $ 140.000/80 = $ 1.750/pedido

Geração e uso de energia operacional = $ 60.000/40.000 = $ 1,5/Kwh

Vamos ao cálculo dos custos unitários dos produtos x, y e z:

x = (35.000 + 18.000 + 28 x 1.750 + 12.000 x 1,5)/1.200 = $ 100

y = (40.000 + 12.000 + 20×1.750 + 14.000×1,5)/1.500 = $ 72

z = (25.000 + 10.000 + 32×1.750 + 14.000×1,5)/2.000 = $ 56

Questão: 40

Gabarito da questão: C

Comentários:

Ativo total = 50.000 + 30.000 + 120.000 = 200.000

Passivo total = 40.000 + 100.000 = 140.000

PL = ativo total – passivo total = 200.000 – 140.000 = 60.000

PL/Ativo total = 60.000/200.000 = 0,30 = 30%

Questão: 39

Gabarito da questão: A

Comentários:

rimeiro passo é calcular a margem de contribuição unitária por rodinha (recurso escasso).

Mala de duas rodinhas: MCu = (200 – 80)/2 = $ 60

Mala de quatro rodinhas: MCu = (370 – 140)/4 = $ 57,50

A empresa deve priorizar a produção de malas de duas rodinhas: 80 unidades

Após produzir 80 unidades de malas de duas rodinhas, restaram 340 rodinhas (500 – 2×80).

Com 340 rodinhas serão produzidas 85 malas de 4 rodinhas.

Questão: 41

Gabarito da questão: B

Comentários:

preço padrão = $ 150

preço real = $ 143 (150 – 7)

quantidade padrão = 1.500 h

quantidade real = 1.550 h (1.500 + 50)

variação de preço (taxa) = QP x (PR – PP) = 1.500 x (143 – 150) = – 10.500 favorável

variação de quantidade (eficiência) = PP x (QR – QP) = 150 x (1.550 – 1.500) = 750 desfavorável

Gabarito Exame CFC Extraoficial: Contabilidade Gerencial

Comentários em breve.

Gabarito Exame CFC Extraoficial: Contabilidade Aplicada ao Setor Público

Questões de 42 a 46 elaboradas pelo professor Rodrigo Machado

Questão: 42

Gabarito da questão: C

Comentários: A mensuração do ativo será:

Computadores – 50.000

Transporte – 5.000

Preparação do local – 10.000

TOTAL – 65.000

O treinamento dos funcionários é um gasto e de acordo com a NBC TSP 07 não faz parte dos custos do ativo imobilizado.

Questão: 43

Gabarito da questão: D

Comentários: Os gastos com alimentação de alunos nas escolas públicas são enquadrados como fluxo das atividades operacionais, portanto, 24 mil reais. Não há no enunciado menção a fluxo de caixa de atividade de investimentos, portanto, zero.

Questão: 44

Gabarito da questão: C

Comentários: De acordo com a NBC TSP 01, os ativos adquiridos por meio de transações sem contraprestação são mensurados pelo valor justo na data da aquisição.

Questão: 45

Gabarito da questão: A

Comentários: O valor da receita líquida será calculado considerando o preço de venda (-) desconto comercial x quantidade de vendas, portanto:

RL = ($120 – $5) x 4.000 = $ 456.000

Questão: 46

Gabarito da questão: D

Comentários: Uma questão sensível e interpretativa e vai depender da posição da banca. As funções destacadas na questão estão previstas na Resolução CFC 1640/21. De acordo com o enunciado o profissional atuou conjuntamente na controladoria (com apoio à gestão) e nas atividade de compliance (avaliando o desempenho e conformidade).

A letra “a” é atividade exercida na primeira linha de defesa, portanto, pelos gestores. A letra “b” é uma atividade genérica e exercida por toda a empresa, não se adequando ao enunciado.

A letra “c” é atividade voltada às premissas da auditoria interna (monitoramento dos controles internos).

Gabarito Exame CFC Extraoficial: Controladoria

Comentários em breve.

Gabarito Exame CFC Extraoficial: Auditoria Contábil

Questões 47 e 48 elaboradas pelo professor Cláudio Zorzo

Questão: 47

Gabarito da questão: D

Comentários: A NBCTA 500 R1 estabelece o seguinte:

A23. O recálculo consiste na verificação da exatidão matemática de documentos ou registros. O recálculo pode ser realizado manual ou eletronicamente.

Questão: 48

Gabarito da questão: B

Comentários: A NBCTA 300 R1 estabelece o seguinte:

Envolvimento de membros-chave da equipe de trabalho (ver item 5)

A4. O envolvimento do sócio do trabalho e de outros membros-chave da equipe de trabalho no planejamento da auditoria incorpora a sua experiência e seus pontos de vista, otimizando assim a eficácia e a eficiência do processo de planejamento. A NBC TA 315, item 10, estabelece requisitos e oferece orientação para a discussão pela equipe de trabalho da susceptibilidade da entidade a distorções relevantes nas demonstrações contábeis. A NBC TA 240 – Responsabilidade do Auditor em Relação a Fraude, no Contexto da Auditoria de Demonstrações Contábeis orienta sobre a ênfase dada durante essa discussão à exposição das demonstrações contábeis da entidade a distorções relevantes devido a fraude.

Gabarito Exame CFC Extraoficial: Perícia Contábil

Questões 49 e 50 elaboradas pelo professor Andrey Soares

Questão: 49

Gabarito da questão: D (cabe recurso)

Comentários:

A questão aborda a redação anterior ao da atual NBC TP 01 (R2). Considerando, portanto, a NBC TP 01 (R1), já revogada, temos:

I – Correto. Item 2 da NBC.

II – Errado. Segundo o item 3 da norma, o laudo pericial contábil e o parecer pericial contábil têm por limite o objeto da perícia deferida ou contratada.

III – Errado. O item 4 da NBC estabelece que a perícia contábil é de competência exclusiva de contador em situação regular em Conselho Regional de Contabilidade. Portanto, nada de “profissional equivalente”.

IV – Certo. Item 6 da NBC.

Vale ressaltar que o examinador foi contra o item 6.11 edital nº 02/20205, ao abordar a redação de uma norma já revogada há mais de 90 (noventa) dias. Por isso, interferiu diretamente nas possíveis respostas do candidato, com interferência direta no gabarito. A questão deverá ser anulada.

Questão: 50

Gabarito da questão: C

Comentários:

A questão aborda os relatórios periciais, quais sejam, o laudo pericial e o parecer pericial contábil. Segundo a NBC TP 01 (R2), em seu item 36, “concluídos os trabalhos periciais, o perito contábil deve apresentar laudo pericial contábil, e o assistente técnico pode oferecer seu parecer técnico contábil, obedecendo aos respectivos prazos legais e/ou contratuais”. Portanto, ao contrário do perito, que tem a obrigação legal de apresentar seu laudo pericial ao final dos trabalhos, o assistente técnico, em regra, não conta com essa obrigatoriedade. Ele só deverá oferecer seu parecer técnico em duas situações bem específicas: quando discordar, no todo ou em parte, do conteúdo do laudo pericial apresentado pelo perito (portanto, “c” correta);; ou quando o laudo pericial houver sido elaborado por leigo ou profissional de outra área.

Gabarito Exame CFC Extraoficial: gabarito preliminar

De acordo com o edital, o gabarito preliminar das questões objetivas da prova será divulgado nos sites da FGV e do CFC, a partir do dia 15 de setembro de 2025.

Exame CFC: recursos

O prazo para interposição dos recursos referentes ao gabarito preliminar será do dia 16 a 18 de setembro.

Exame CFC: cronograma

Confira abaixo as principais datas:

- Divulgação do Gabarito Preliminar da prova objetiva: 15/09/2025

- Prazo para interposição dos recursos referentes ao Gabarito Preliminar: 16 a 18/09/2025

- Divulgação da resposta aos recursos referentes ao Gabarito Preliminar, Resultado Definitivo da Prova Objetiva e Resultado Final do Exame de Suficiência: Até 45 dias após a data da prova

Exame CFC: análise

Fez a prova do Exame CFC neste domingo (14/09)? Deixe nos comentários a sua análise sobre a prova.

• O que você achou do nível de dificuldade da prova?

• O conteúdo cobrado na prova estava de acordo com o previsto no edital?

• A banca trouxe alguma inovação na cobrança do conteúdo?

• Havia muitos candidatos ausentes na sua sala?

Confira mais informações sobre o Exame CFC AQUI!

Prepare-se com o Gran: Assinatura Ilimitada 11

Assine agora e receba acesso IMEDIATO a plataforma que mais aprova em concursos públicos e, o melhor, com acesso às 5 novidades da plataforma: Cronograma com 1 clique, Raio-X, Jornada do Aprovado, Legislação Comentada e a Revisão Inteligente. Faça o teste por 7 dias. O Gran está comprometido com a sua preparação! Satisfação garantida ou seu dinheiro de volta!

*Os cursos para OAB, CFC e Residências não estão disponíveis na Assinatura Ilimitada.

Resumo do exame CFC 2025

| Exame CFC 2.2025 | EXAME DE SUFICIÊNCIA DO CONSELHO FEDERAL DE CONTABILIDADE |

|---|---|

| Situação atual | edital publicado |

| Banca organizadora | Fundação Getúlio Vargas |

| Cargos | Bacharelado em ciências contábeis |

| Escolaridade | Nível superior |

| Carreiras | Contabilidade |

| Lotação | Nacional |

| Inscrições | de 14 de maio a 12 de junho de 2025 |

| Taxa de inscrição | R$ 120,00 |

| Data da prova objetiva | 14/09/2025 |

| Clique aqui para ver o edital do Exame CFC 2.2025 | |

Quer ficar por dentro dos concursos públicos abertos e previstos pelo Brasil? Clique nos links abaixo:

Receba gratuitamente no seu celular as principais notícias do mundo dos concursos. Clique no link abaixo e inscreva-se:

![[A HORA DA VIRADA] Lote 1 AI – Post](https://blog-static.infra.grancursosonline.com.br/wp-content/uploads/2026/06/11113638/hora-da-virada-lote-1-ai-post.webp)