![[A HORA DA VIRADA] Lote 1 AI – Lote 1](https://blog-static.infra.grancursosonline.com.br/wp-content/uploads/2026/06/11113320/hora-da-virada-lote-1-ai-cabecalho.webp)

As provas do Exame CFC 2023.1 aconteceram hoje (07/05). Confira a elaboração do gabarito extraoficial Exame CFC 2023.1! O Exame de Suficiência do Conselho Federal de Contabilidade é a comprovação de que os bacharéis e técnicos em Ciências Contábeis podem atuar como contadores.

As provas avaliam a capacidade técnica e demais conhecimentos necessários para o exercício da profissão. Podem realizar o exame, os bacharéis e estudantes do último ano letivo do curso de Ciências Contábeis.

Confira nesta matéria o gabarito extraoficial Exame CFC 2023.1 para facilitar a sua leitura, navegue utilizando o índice abaixo:

- Gabarito Extraoficial

- Gabarito Preliminar

- Recursos

- Próximas etapas

- Cronograma

- Análise

- Resumo e edital do Exame CFC

| Destaques: |

Gabarito Exame CFC 2023.1: gabarito extraoficial vídeo

Os professores do Gran estão realizando a correção da prova e a elaboração do gabarito extraoficial do Exame CFC:

Utilizamos a seguinte prova como referência. Clique aqui para acessar.

Gabarito Exame CFC 2023.1: comentários

Acompanhe também os comentários feitos pela equipe do Gran sobre as questões da prova.

- Contabilidade Geral

- Contabilidade de Custos

- Contabilidade Aplicada ao Setor Público

- Contabilidade Gerencial

- Controladoria

- Noções de Direito

- Matemática Financeira e Estatística

- Teoria da Contabilidade

- Legislação e Ética Profissional

- Princípios e Normas Brasileiras de Contabilidade

- Auditoria Contábil

- Perícia Contábil

- Língua Portuguesa Aplicada

Gabarito Exame CFC 2023.1: Contabilidade Geral

Confira aqui o gabarito extraoficial elaborado pela equipe do Gran! A seguir, veja também os comentários feitos pelos professores.

Comentários feitos pelo professor Feliphe Araújo

QUESTÃO NÚMERO 1

GABARITO PRELIMINAR: C

COMENTÁRIO:

Estoque = 10 x 11.000 – 20.000 + 5.000 = 95.000

Estoque por unidade = 95.000 / 10 unidades = 9.500

Receita bruta de venda 105.000 = 15.000 * 7

(-) ICMS sobre vendas (21.000) = 3.000 * 7

= Receita líquida de vendas 84.000

(-) CMV (66.500) = 9.500 * 7

= Lucro bruto 17.500

Estoque final = (10 – 7) unidades * 9.500 = 3 * 9.500 = 28.500

QUESTÃO NÚMERO 2

GABARITO PRELIMINAR: B

COMENTÁRIO: Aumento do passivo circulante = 200.000 + 40.000 + 16.000 = 256.000

QUESTÃO NÚMERO 3

GABARITO PRELIMINAR: A

COMENTÁRIO: Os gastos que não foram possíveis segregar as fases de pesquisas e de desenvolvimento

são contabilizados como gastos com pesquisas.

Os gastos com pesquisas e os gastos com treinamento são contabilizados como despesas.

Ativo intangível = 110.000 (disponível para uso em 01/07/2020)

Amortização acumulada = (110.000 – 10% x 110.000) * 2,5 / 5 = 49.500

Valor contábil do ativo intangível = 110.000 – 49.500 = 60.500

Resultado na venda = 65.000 – 60.500 = + 4.500

QUESTÃO NÚMERO 4

GABARITO PRELIMINAR: A

COMENTÁRIO:

Antes dos lançamentos:

Ativo circulante = 40.000 + 140.000 + 180.000 = 360.000

Ativo imobilizado = 260.000 – 30.000 = 230.000

Passivo exigível = 100.000 + 80.000 + 50.000 + 14.000 = 244.000

Patrimônio líquido = 300.000 + 46.000 = 346.000

Após os lançamentos:

Ativo circulante = 360.000 + 9.000 (II) + 7.000 (III) + 6.000 (IV) – 6.000 (IV) – 9.000 (V) = 367.000

Ativo imobilizado = 230.000 + 80.000 (I) = 310.000

Passivo exigível = 244.000 + 80.000 (I) + 9.000 (II) + 7.000 (III) – 10.000 (V) = 330.000

Patrimônio líquido = 346.000 + 1.000 (V) = 347.000

QUESTÃO NÚMERO 5

GABARITO PRELIMINAR: D

COMENTÁRIO: Como a empresa vai pagar mais tributo do que deveria em virtude da adição da despesa

não dedutível – temporária, a empresa tem o direito de compensar isto no futuro.

Ativo fiscal diferido = 34% x 100.000 = 34.000

De acordo com o CPC 26, temos que:

56. Na situação em que a entidade apresente separadamente seus ativos e passivos circulantes e não

circulantes, os impostos diferidos ativos (ou passivos) não devem ser classificados como ativos circulantes

(ou passivos circulantes).”

Assim, impostos diferidos devem ser apresentados no grupo Não Circulante do Balanço Patrimonial na

situação do item 56 do CPC 26 (R1).

LALUR

Lucro tributável = 1.000.000 – 420.000 = 580.000

Tributos a recolher = 34% x 580.000 = 197.200

Confira aqui o documento completo!

Comentários feitos pelo professor Egbert Buarque

Questão 6

Gabarito: D

Comentários:

(+) Receita bruta de vendas (1.240 x 180)…………………………223.200

(-) ICMS sobre vendas (12% x 223.200)……………………………(26.784)

(=) Receita Líquida………………………………………………………..196.416

(-) CMV (1.240 x 115)……………………………………………………(142.600)

(=) Lucro bruto…………………………………………………………….53.816

Questão 7

Gabarito: B

Comentários:

Gabarito: B

Questão 8

Gabarito: C

Comentários:

Total de ISSQN = 3% x (38.000 + 84.000) = 3.660

A receita de venda para o exterior não sofre incidência do tributo.

Questão 9

Gabarito: A

Comentários:

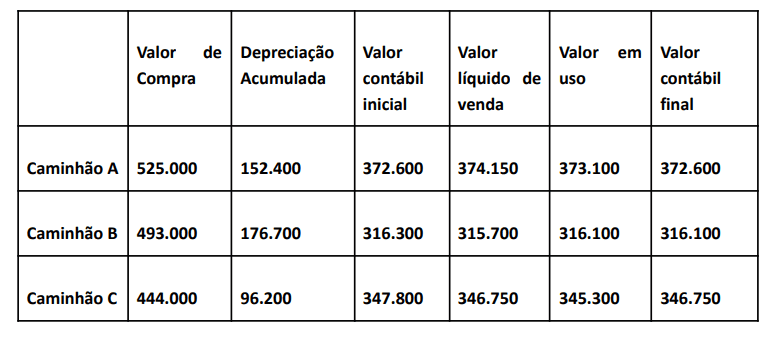

Primeiramente, é preciso apurar o custo total da máquina

(+) preço pago……………………………………………………..380.000

(+) instalação…………………………………………………………5.200

(=) Custo total…………………………………………………….385.200

Cálculo da depreciação

Questão 10

Gabarito: C

Comentários:

Juros da primeira parcela de 2022 (1/11/2022) = 2% x 520.000 = 10.400

Saldo devedor após o pagamento da primeira parcela = 520.000 – (70.985,10 – 10.400) = 459.414,90

Juros da segunda parcela = 2% x 459.414,90 = 9.188,30

Saldo devedor após o pagamento da segunda parcela = 459.414,90 – (70.985,10 – 9.188,30) = 397.617,20

Juros da terceira parcela = 2%x397.617,20 = 7.952,34

Despesa financeira total = 10.400 + 9.188,30 + 7.952,34 = 27.540,64

Questão 11

Gabarito: B

Comentários:

Uma vez que a empresa entregou apenas 1/3 das mercadorias vendidas, apenas 1/3 da receita de vendas poderá ser reconhecida no dia 25/10/2022, ou seja (R$ 90.000). Os demais R$ 180.000 deverão ser registrados como adiantamento de clientes.

D: Caixa……………………………………………270.000

D: CMV……………………………………………..70.000

C: Adiantamento de clientes………………180.000

C: Receita de vendas…………………………..90.000

C: Estoque……………………………………….70.000

Questão 12

Gabarito: D

Comentários:

Elaborando a DRA, temos:

(+) Lucro líquido…………………………………………………………….20.000

(+) Ajuste positivo de instrumentos financeiros…………………..2.500

(-) Tributos sobre ajustes (30% x 2.500)…………………………….(750)

(=) Resultado abrangente do período……………………………….21.750

Confira aqui o documento completo.

Comentários feitos pelo professor Feliphe Araújo

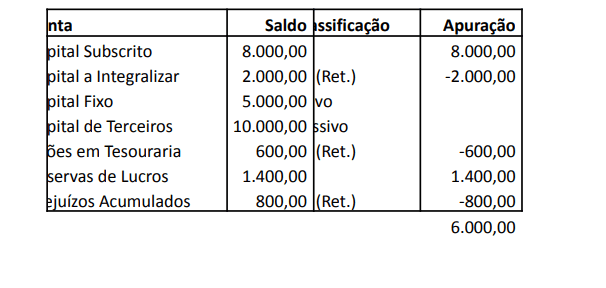

Questão 13

Gabarito: C

Comentários:

Ativo Circulante

Banco conta movimento ………………………………………………… 15.000

+ Caixa ……………………………………………………………………… 5.000

+ Duplicatas a receber ………………………………………………….. 19.000

+ Estoque de mercadoria para revenda …………………………….. 18.000

= Ativo Circulante ……………………………………………………… 57.000

Ativo Não Circulante

Títulos a receber a longo prazo 23.000

Participações em outras sociedades 30.000

Imóveis 40.000

Móveis 14.000

Veículos 16.000

(-) Depreciação acumulada (6.000)

= Total do Ativo Não Circulante 117.000

Total do ativo (patrimônio bruto) = 57.000 + 117.000 = 174.000

Passivo Circulante

Contas a pagar 1.000

Duplicatas descontadas 9.000

Fornecedores 20.000

Impostos a pagar 17.000

= Total do Passivo Circulante 47.000

Passivo Não Circulante

Financiamentos a pagar a longo prazo 12.000

= Total do Passivo Não Circulante 12.000

Patrimônio Líquido

Capital subscrito 150.000

(-) Capital a integralizar (25.000)

(-) Prejuízos acumulados (10.000)

= Total do patrimônio Líquido 115.000

Vamos analisar cada afirmação:

I. Incorreta. O ativo circulante é de R$ 57.000 e o ativo não circulante é de R$ 117.000.

II. Incorreta. O passivo circulante é de R$ 47.000 e o passivo não circulante é de R$ 12.000.

III. Correta.

IV. Correta.

Questão 14

Gabarito: B

Comentários:

Receita bruta de vendas | 100.000

(-) Vendas Canceladas | (1.240)

(-) ICMS s/ vendas | (12.000)

(-) PIS sobre vendas | (650)

(-) COFINS sobre vendas | (3.000)

= Receita líquida | 83.110

(-) CMV | (43.610)

= Lucro bruto | 39.500

Compras líquidas = 60.000 – 390 – 1.800 – 7.200 = 50.610

* Cálculo do CMV – Custo das Mercadorias Vendidas

CMV = Estoque inicial + Compras líquidas – Estoque final

CMV = 5.000 + 50.610 – 12.000 = 43.610

Questão 15

Gabarito: B

Comentários:

Como o imóvel pertencente a empresa está alugado aos funcionários (vinculados a sua atividade operacional), devemos classificar como ativo imobilizado.

Questão 16

Gabarito: B

Comentários:

Custo unitário da mochila = 50,00 + 300 / 100 unidades = 50 + 3 = R$ 53,00

Os gastos com publicidade são despesas.

Questão 17

Gabarito: B

Comentários:

Venda à vista 300.000

(-) Pagamento a fornecedores (100.000)

Pagamento de despesas de salários (48.000)

= Fluxo de Caixa Operacional 152.000

Portanto, o gabarito é a letra B.

A baixa do estoque não altera a DFC:

D – CMV (Despesa)

C – Estoques

A venda de ativo imobilizado à vista afeta do fluxo de investimento.

O recebimento decorrente de empréstimo afeta o fluxo de financiamento

Confira aqui o documento completo.

Gabarito Exame CFC 2023.1: Contabilidade de Custos

Comentários feitos pelo professor Egbert Buarque

Questão 18

Gabarito: C

Comentários:

Afirmativa 1: V

Afirmativa 2: V

Afirmativa 3: F

Questão 19

Gabarito: C

Comentários:

Custo de transformação = Mão-de-obra direta + Custos indiretos de fabricação

Cálculo dos custos indiretos de fabricação

(+) depreciação das máquinas……………………………………………………16.000

(+) Aluguel do galpão fabril………………………………………………………….18.000

(+) Mão-de-obra indireta………………………………………………………………4.500

(+) Energia elétrica e água (75% x 12.500)………………………………………9.375

(=) Total …………………………………………………………………………………….47.875

Custos de transformação = Mão-de-obra indireta + CIF = MOD + 47.875 = 70.375

MOD = 70.375 – 47.875 = 22.500

Questão 20

Gabarito: A

Comentários:

CMV = Estoque inicial + produção acabada – Estoque final

Apuração do custo da produção acabada

(+) Depreciação das máquinas……………………………………………….16.000

(+) custo de embalagens prontas (individuais)………………………….6.000

(+) Aluguel de galpão fabril…………………………………………………….18.000

(+) Mão-de-obra indireta…………………………………………………………4.500

(+) Matéria-prima direta………………………………………………………..25.500

(+) Energia elétrica e água (75% x 12.500)…………………………………9.375

(=) Custo total da produção acabada………………………………………..79.375

CMV = 45.000 + 79.375 – 32.500 = 91.875

Questão 21

Gabarito: D

Comentários:

O custeio que baseia a alocação dos custos indiretos nos processos de trabalho é o custeio baseado em atividades.

Confira aqui o documento completo.

Gabarito Exame CFC 2023.1: Contabilidade Aplicada ao Setor Público

Comentários feitos pelo professor Rodrigo Machado

Questão 22

Gabarito: A

Comentários:

A impostos retidos na fonte abordados pela questão representam receitas orçamentárias, pois servirão para o financiamento de políticas públicas. A categoria econômica dessas receitas é a corrente, portanto, gabarito é a letra A.

Questão 23

Gabarito: B

Comentários:

O princípio da exclusividade veda a inclusão de assuntos estranhos à previsão da receita e a fixação das despesas na lei orçamentária anual. Contudo, o art 7º da Lei nº 4.320./64 possui uma exceção, pois permite que as entidades do setor público possam incluir autorização para a abertura de créditos suplementares, assim como a autorização para a captação de operações de crédito.

Questão 24

Gabarito: C

Comentários:

Teremos um resultado patrimonial superavitário à ordem de 20, conforme discriminado na tabela abaixo:

DPV

Impostos e taxa 60,00 | 5,00 incorporação de passivos

Transf. Convênios 20,00 | 5,00 depreciação (uso de bens de capital)

Reav. Ganhos de ativos 4,00 | 10,00 Transf. Concedidas

Resultado de Equivalência 10,00 | 40,00 Remuneração de pessoal

Juros auferidos 6,00 | 20,00 Benefícios previdenciários

100,00 | 80,00

RPE 20,00

Confira aqui o documento completo.

Gabarito Exame CFC 2023.1: Contabilidade Gerencial

Comentários feitos pelo professor Egbert Buarque

Questão 25

Gabarito: A

Comentários:

Questão 26

Gabarito: A

Comentários:

A variação mista é dada por = (QR – QP) x (PR – PP)

Onde

QR: quantidade real

QP: quantidade padrão

PR: preço real

PP: preço padrão

Para a matéria-prima, temos:

Variação mista = (125 – 120) x (14 – 12) = 10 Desfavorável (D)

Para a embalagem, temos:

Variação mista = (18 – 20) x (6,5 – 50 = – 3 Favorável (F)

Confira aqui o documento completo.

Gabarito Exame CFC 2023.1: Controladoria

Comentários feitos pelo professor Rodrigo Machado

Questão 27

Gabarito: B

Comentários:

Para resolver essa questão é necessário apurar a margem de contribuição de cada um dos produtos.

A margem de contribuição será: MC = Preço de venda – (custos variáveis – despesas variáveis)

As margens de contribuições dos produtos são:

A: 23.000

B: 12.000

C: -2.200

O produto A é o que mais contribui, pois sua MC é a maior. Assim, o primeiro item é FALSO. Pela mesma razão, o segundo item é VERDADEIRO.

O terceiro é FALSO, porque quem mais contribui é o produto A.

O terceiro item é verdadeiro, sua MC é negativa.

A sequencia será F, V, F, V.

Confira aqui o documento completo.

Gabarito Exame CFC 2023.1: Noções de Direito

Comentário feito pelo professor Luiz Eduardo

QUESTÃO NÚMERO 28

GABARITO PRELIMINAR: D

COMENTÁRIO: É uma questão sobre a legislação do IPI

I – entendo que está errada, porque o IPI é calculado sobre o valor da receita bruta (que é o valor do produto) e não sobre o valor do faturamento bruto (que é o total cobrado do cliente, incluindo o IPI destacado do preço, ou seja, “por fora”) (Lei das S/A art. 187 c/c Dec. 7212/2010 art. art. 190)

II – entendo que está correta, porque quem não é contribuinte não tem a obrigação de recolher esse tributo

III – entendo que está correta, porque o IPI é um tributo não cumulativo (CF88, art. 153)

IV – entendo que está errada, porque quem tem direito ao crédito do tributo não precisa agrega seu valor ao custo da mercadoria adquirida (NBC TG 16, parágrafo 11)

Repare que discordei do gabarito preliminar, quanto à afirmativa I, o que indicaria gabarito D.

A fundamentação é que, apesar da literalidade do art. 190, referir “o valor total da operação”, em sua alínea b, o fato é que esse valor total da operação não é o valor bruto cobrado do cliente.

Esse valor total é “preço do produto, acrescido do valor do frete e das demais despesas acessórias, cobradas ou debitadas pelo contribuinte ao comprador ou destinatário”.

Repare que esse valor não inclui o próprio IPI que também é cobrado.

Comentários feitos pela professora Maria Rafaela

Direito do Trabalho

Questão 29

Gabarito: A

Comentários:

F) O INSS a ser pago pela empresa deve discriminar a contribuição do empregado e do empregador, pois ele retém o pagamento do valor do empregado.

(V) É conta do passivo o valor relacionado das contribuições que devem ser feitos do empregado pelo empregador.

(V) os recolhimentos devem ser feitos no mês subsequente, mas discriminados nas folhas de pagamento do mês

Direito Empresarial

Questão 30

Gabarito: D

Comentários:

Trata-se da aplicação da literalidade da LC 123 que é o Estatuto mencionado na questão. Resolve-se pelo conhecimento da literalidade do LC, conforme se reproduz agora:

art. 3, Art. 3º Para os efeitos desta Lei Complementar, consideram-se microempresas ou empresas de pequeno porte, a sociedade empresária, a sociedade simples, a empresa individual de responsabilidade limitada e o empresário a que se refere o art. 966 da Lei no 10.406, de 10 de janeiro de 2002 (Código Civil), devidamente registrados no Registro de Empresas Mercantis ou no Registro Civil de Pessoas Jurídicas, conforme o caso, desde que:

I no caso da microempresa, aufira, em cada ano-calendário, receita bruta igual ou inferior a R$ 360.000,00 (trezentos e sessenta mil reais); e

II – no caso de empresa de pequeno porte, aufira, em cada ano-calendário, receita bruta superior a R$ 360.000,00 (trezentos e sessenta mil reais) e igual ou inferior a R$ 4.800.000,00 (quatro milhões e oitocentos mil reais).

E, ainda, deve se considerar o teor do art. 3, § 4º Não poderá se beneficiar do tratamento jurídico diferenciado previsto nesta Lei Complementar, incluído o regime de que trata o art. 12 desta Lei Complementar, para nenhum efeito legal, a pessoa jurídica:

I – de cujo capital participe outra pessoa jurídica;

II – que seja filial, sucursal, agência ou representação, no País, de pessoa jurídica com sede no exterior;

III – de cujo capital participe pessoa física que seja inscrita como empresário ou seja sócia de outra empresa que receba tratamento jurídico diferenciado nos termos desta Lei Complementar, desde que a receita bruta global ultrapasse o limite de que trata o inciso II do caput deste artigo;

IV – cujo titular ou sócio participe com mais de 10% (dez por cento) do capital de outra empresa não beneficiada por esta Lei Complementar, desde que a receita bruta global ultrapasse o limite de que trata o inciso II do caput deste artigo;

V – cujo sócio ou titular seja administrador ou equiparado de outra pessoa jurídica com fins lucrativos, desde que a receita bruta global ultrapasse o limite de que trata o inciso II do caput deste artigo;

VI – constituída sob a forma de cooperativas, salvo as de consumo;

VII – que participe do capital de outra pessoa jurídica;

VIII – que exerça atividade de banco comercial, de investimentos e de desenvolvimento, de caixa econômica, de sociedade de crédito, financiamento e investimento ou de crédito imobiliário, de corretora ou de distribuidora de títulos, valores mobiliários e câmbio, de empresa de arrendamento mercantil, de seguros privados e de capitalização ou de previdência complementar;

IX – resultante ou remanescente de cisão ou qualquer outra forma de desmembramento de pessoa jurídica que tenha ocorrido em um dos 5 (cinco) anos-calendário anteriores;

X – constituída sob a forma de sociedade por ações.

XI cujos titulares ou sócios guardem, cumulativamente, com o contratante do serviço, relação de pessoalidade, subordinação e habitualidade.

Direito Processual Civil

Questão 48

Gabarito: A

Comentários:

Aplica-se analogicamente no CPC o art. Art. 144. Há impedimento do juiz, sendo-lhe vedado exercer suas funções no processo:

I – em que interveio como mandatário da parte, oficiou como perito, funcionou como membro do Ministério Público ou prestou depoimento como testemunha (…).

Assim, ao se tornar membro do MP, não pode atuar mais como perito, por serem atividades incompatíveis e de natureza objetiva que causam o impedimento da atuação do perito. Além disso, a prova pericial é de suma importância para o deslinde da ação, motivo pelo qual deve se revestir de formalidades previstas em lei, devendo o Juízo, ao designar o perito, observar a sua qualificação técnica, além de se aplicarem as disposições referentes ao impedimento e suspeição, nos termos do CPC: Art. 148.

Aplicam-se os motivos de impedimento e de suspeição: I – ao membro do Ministério Público; II – aos auxiliares da justiça; III – aos demais sujeitos imparciais do processo.

Confira aqui o documento completo.

Comentários feitos pelo professor Feliphe Araújo

QUESTÃO NÚMERO 29

GABARITO PRELIMINAR: A

COMENTÁRIO:

(F) – Engloba também a parte do empregado.

(V) – Registra como INSS a recolher ou contribuição previdenciária a recolher.

(V) – A contabilidade utiliza o regime de competência.

Confira aqui o documento completo.

Comentários feitos pelo professor Antônio Alex Pinheiro

QUESTÃO NÚMERO 30

GABARITO PRELIMINAR: Letra D

COMENTÁRIO:

a) Errada. Nos termos da LC n° 123/2006, art. 3°, § 4º , VI, pessoa jurídica constituída sob a forma de cooperativas, salvo as de consumo não poderá se beneficiar do tratamento jurídico diferenciado do regulamento da microempresa e da empresa de pequeno porte.

b)Errada. Nos termos da LC n° 123/2006, art. 3°, § 4º , I, pessoa jurídica de cujo capital participe outra pessoa jurídica não poderá se beneficiar do tratamento jurídico diferenciado do regulamento da microempresa e da empresa de pequeno porte.

c) Errada. Nos termos da LC n° 123/2006, art. 3°, § 4º , VII, pessoa jurídica que participe do capital de outra pessoa jurídica não poderá se beneficiar do tratamento jurídico diferenciado do regulamento da microempresa e da empresa de pequeno porte

d) Correta. Nos termos da LC n° 123/2006, art. 3°, para os efeitos dessa lei, consideram-se microempresas ou empresas de pequeno porte, a sociedade empresária, a sociedade simples, a empresa individual de responsabilidade limitada e o empresário a que se refere o art. 966 da Lei no 10.406, de 10 de janeiro de 2002 (Código Civil), devidamente registrados no Registro de Empresas Mercantis ou no Registro Civil de Pessoas Jurídicas, conforme o caso, desde que: I – no caso da microempresa, aufira, em cada ano-calendário, receita bruta igual ou inferior a R$ 360.000,00 (trezentos e sessenta mil reais); II – no caso de empresa de pequeno porte, aufira, em cada ano-calendário, receita bruta superior a R$ 360.000,00 (trezentos e sessenta mil reais) e igual ou inferior a R$ 4.800.000,00 (quatro milhões e oitocentos mil reais).

Resposta Correta: Letra d.

QUESTÃO NÚMERO 48

GABARITO PRELIMINAR: Letra A

COMENTÁRIO: Em que pese a existência da Resolução n° 233/2016 no CNJ, que veio regulamentar algumas disposições do art. 156 e seguintes do Código de Processo Civil, sobre a perícia, dispondo em seu art. 14 que ao detentor de cargo público no âmbito do Poder Judiciário é vedado o exercício do encargo de perito, exceto nas hipóteses do art. 95, § 3º, I, do Código de Processo Civil, que são aquelas custeadas com recursos alocados no orçamento do ente público e realizada por servidor do Poder Judiciário ou por órgão público conveniado. Desta forma, considerando que as carreiras do Poder Judiciário são cheias de restrições que impedem o exercício de outras atividades privadas, tanto para magistrados como para servidores, excepcionalmente, o detentor de cargo público no âmbito do Poder Judiciário pode participar como perito somente em hipóteses de perícia custeada com recursos alocados no orçamento do ente público.

Avançando, a Constituição Federal de 1988, em seu art. 128, veda ao membro do ministério público o exercício, ainda que em disponibilidade, qualquer outra função pública, salvo uma de magistério. Além do mais, a Resolução n° 233/2016 no CNJ é omissão quanto à possibilidade de participação de membros do ministério público em perícias. Também cabe considerar que a questão não informou se a perícia se enquadra nas hipóteses custeadas com recursos alocados no orçamento do ente público. Desta forma, entendo que a resposta correta é a letra A.

Resposta: Letra A.

Confira o documento completo aqui.

Gabarito Exame CFC 2023.1: Matemática Financeira e Estatística

Comentários feitos pelo professor Thiago Fernando Cardoso

Questão 31

Gabarito: A

Comentários:

Sendo P o preço vendido do produto, já com o desconto à vista oferecido pelo lojista. Além do desconto à vista, o lojista teve que pagar 5% sobre a venda para a operadora do cartão de crédito, portanto, ele só recebeu 0,95P.

Como o valor recebido pelo lojista foi de R$102,60, podemos calcular:

0,95P = 102,60

então

P = 102,60/0,95 = 108

Portanto, se ele tivesse vendido à vista pelo PIX, sem pagar nenhuma taxa, ele teria economizado a taxa de cartão de crédito. Portanto, ele teria recebido a mais:

108 – 102,60 = 5,40

Questão 32

Gabarito: A

Comentários: Para calcular o prazo médio de recebimento, precisamos tomar uma média aritmética dos prazos ponderada pelo valor a ser recebido em cada prazo. Façamos essa conta:

Vamos fazer a conta:

Veja aqui o documento completo.

Gabarito Exame CFC 2023.1: Teoria da Contabilidade

Comentários feitos pelo professor Luiz Eduardo

Questão 33

Gabarito: D

Comentários:

De acordo com a NBC TG EC

2.5 As características qualitativas fundamentais são relevância e representação fidedigna.

2.23 Comparabilidade, capacidade de verificação, tempestividade e compreensibilidade são características qualitativas que melhoram a utilidade de informações que sejam tanto relevantes como forneçam representação fidedigna do que pretendem representar.

As características qualitativas de melhoria podem também ajudar a determinar qual de duas formas deve ser utilizada para representar o fenômeno caso se considere que ambas fornecem informações igualmente relevantes e representação igualmente fidedigna desse fenômeno.

Questão 34

Gabarito: A

Comentários:

Questão 35

Gabarito: C

Comentários:

NBC TG 26

82. Além dos itens requeridos em outras normas, a demonstração do resultado do período deve, no mínimo, incluir as seguintes rubricas, obedecidas também às determinações legais:

(a) receitas, apresentando separadamente receita de juros calculada utilizando o método de juros efetivos; (Alterada pela NBC TG 26 (R5)) …

(f) em atendimento à legislação societária brasileira vigente na data da emissão desta Norma, a demonstração do resultado deve incluir ainda as seguintes rubricas:

(i) custo dos produtos, das mercadorias e dos serviços vendidos;

(ii) lucro bruto;

(iii) despesas com vendas, gerais, administrativas e outras despesas e receitas operacionais;

Outras Receitas Operacionais

Questão 36

Gabarito: B

Comentários:

Compensação de Prejuízos com Reservas – movimentação interna ao PL

D = Reserva (PL)

C = a LPA (PL)

Subscrição e Integralização de Capital – aumento do PL

D = Caixa (Ativo)

C = a Capital Social (PL)

Aumento de Capital com utilização de Lucros e Reservas – movimentação interna ao PL

D = LPA (PL)

D = Reservas (PL)

C = a Capital Social (PL)

Reversão de Reservas para LPA – movimentação interna ao PL

D = Reservas (PL)

C = a PLA (PL)

Confira aqui o documento completo.

Gabarito Exame CFC 2023.1: Legislação e Ética Profissional

Comentários feitos pelo professor Rodrigo Machado

QUESTÃO NÚMERO: 37

GABARITO PRELIMINAR: B

COMENTÁRIO: O item I está incorreto, porque o contador não deverá se eximir de fazer seu julgamento profissional. O erro do II está em afirmar que o contador não poderá divulgar informações confidenciais de seus clientes em procedimentos legais. É exatamente o contrário, quando solicitado judicialmente, o contador é obrigado a divulgar.

QUESTÃO NÚMERO: 38

GABARITO PRELIMINAR: A

COMENTÁRIO: O item I é falso, porque o julgamento profissional não é dispensado. Pelo contrário, quando o contador confia no trabalho de terceiros – internos ou externos – ele é obrigado a adotar o julgamento profissional, portanto, o item II também é falso. O terceiro item é verdadeiro e literal.

QUESTÃO NÚMERO: 39

GABARITO PRELIMINAR: A

COMENTÁRIO: O erro da alternativa A é que durante a fase de contratação a INDEPENDÊNCIA do profissional de contabilidade deverá ser assegurada e não o contrário, como afirmou a banca

examinadora.

QUESTÃO NÚMERO: 40

GABARITO PRELIMINAR: A

COMENTÁRIO: O item I está incorreto, porque o Código de Ética do Profissional Contador fixa a sua conduta e é ESTENDIDO aos demais assuntos relacionados à classe. O item II está incorreto, porque a conduta ética do contador não fica limitada às situações previstas na NBC PG 01, ao contrário, vai muito além. A norma não é taxativa nesse sentido. O item III está errado, porque o Código de Ética é aplicável tanto ao contador, como ao técnico em contabilidade.

Confira aqui o documento completo.

Comentários feitos pelo professor Feliphe Araújo

Questão 37

Gabarito: B

Comentários:

I. Incorreta.

Não é sempre de maneira anônima, mas sim quando necessário. Além disso, ele precisa fazer o seu julgamento profissional.

NBC PG 100 (R1) – CUMPRIMENTO DO CÓDIGO, DOS PRINCÍPIOS FUNDAMENTAIS E DA ESTRUTURA CONCEITUAL

R100.3 O profissional da contabilidade deve cumprir com o Código. Pode haver circunstâncias em que leis ou regulamentos impeçam o profissional da contabilidade de cumprir com determinadas partes do Código.

Nessas circunstâncias, essas leis e regulamentos prevalecem e o profissional da contabilidade deve cumprir com todas as outras partes do Código.

110.2A2 O profissional da contabilidade pode enfrentar uma situação na qual o cumprimento com um princípio fundamental esteja em conflito com um ou mais princípios fundamentais. Nessa situação, ele pode considerar a consulta, de forma anônima se necessário, com:

- outros dentro da firma ou da organização empregadora;

- os responsáveis pela governança;

- órgão profissional;

- órgão regulador;

- assessores jurídicos.

Entretanto, essa consulta não desobriga o profissional da contabilidade da responsabilidade de exercer julgamento profissional para resolver o conflito ou, se necessário e salvo se proibido por lei ou regulamento, desassociar-se do assunto que criou o conflito.

II. Correta.

NBC PG 100 (R1) – CUMPRIMENTO DO CÓDIGO, DOS PRINCÍPIOS FUNDAMENTAIS E DA ESTRUTURA CONCEITUAL SUBSEÇÃO 111 – INTEGRIDADE

R111.1 O profissional da contabilidade deve cumprir com o princípio da integridade que requer que ele seja direto e honesto em todos os relacionamentos profissionais e comerciais.

R111.2 O profissional da contabilidade não deve, de forma consciente, estar associado com relatórios, declarações, comunicações ou outras informações nos quais ele acredita que as informações:

(a) contenham declaração significativamente falsa ou enganosa;

(b) contenham declarações ou informações fornecidas de maneira leviana; ou

(c) omitam ou ocultem informações necessárias em casos em que essa omissão ou ocultação seria enganosa.

III. Incorreta.

Ele não divulga informações mesmo após o término da relação contratual. Além disso, há exceções a divulgação de informações, por exemplo, na produção de documentos ou outra disponibilização de evidências no curso dos procedimentos legais.

NBC PG 100 (R1) – CUMPRIMENTO DO CÓDIGO, DOS PRINCÍPIOS FUNDAMENTAIS E DA ESTRUTURA CONCEITUAL

R114.1 O profissional da contabilidade deve cumprir com o princípio de confidencialidade, o que requer que ele respeite a confidencialidade das informações obtidas em decorrência de relações profissionais e comerciais. O profissional da contabilidade deve:

(a) estar atento para a possibilidade de divulgação inadvertida, incluindo em ambiente social e, especialmente, a parceiro de negócio próximo ou a familiar próximo ou imediato;

(b) manter a confidencialidade das informações dentro da firma ou da organização empregadora;

(c) manter a confidencialidade das informações divulgadas por cliente ou organização empregadora em potencial;

(d) não divulgar fora da firma ou da organização empregadora informações confidenciais obtidas em decorrência de relações profissionais e comerciais sem a devida autorização específica, a menos que haja um direito ou dever legal ou profissional de divulgação;

(e) não usar informações confidenciais obtidas em decorrência de relações profissionais e comerciais para seu benefício pessoal ou para o benefício de terceiro;

(f) não usar ou divulgar nenhuma informação confidencial obtida ou recebida em decorrência da relação profissional ou comercial após o término dessa relação; e

(g) tomar providências razoáveis para assegurar que o pessoal sob o controle do profissional da contabilidade e as pessoas dos quais assessoria e assistência são obtidas respeitem o dever de confidencialidade do profissional da contabilidade.

114.1A1 A confidencialidade serve o interesse público porque ela facilita o fluxo livre de informações do cliente ou organização empregadora do profissional da contabilidade para o profissional da contabilidade, com a certeza de que essas informações não serão divulgadas para terceiro.

Não obstante, as seguintes circunstâncias nas quais os profissionais da contabilidade são ou podem ser solicitados a divulgar informações confidenciais ou nas quais essa divulgação pode ser apropriada:

(a) a divulgação é exigida por lei, como, por exemplo:

(i) produção de documentos ou outra disponibilização de evidências no curso dos procedimentos legais; ou

(ii) divulgação às autoridades públicas competentes de infrações da lei que são reveladas;

(b) A divulgação é permitida por lei e autorizada pelo cliente ou pela organização empregadora; e

(c) há o dever ou direito profissional de divulgação, quando não for proibido por lei, de:

(i) cumprir com a revisão de qualidade de órgão profissional;

(ii) responder à indagação ou à investigação por órgão profissional ou regulador;

(iii) proteger os interesses profissionais do profissional da contabilidade em procedimentos legais; ou

(iv) cumprir com as normas técnicas e profissionais, incluindo as exigências éticas.

Questão 38

Gabarito: A

Comentários:

(F) O profissional da contabilidade deve exercer o julgamento profissional.

NBC PG 200 (R1) – CONTADORES EMPREGADOS (CONTADORES INTERNOS)

R220.6 Ao desenvolver atividades profissionais, especialmente aquelas que não requerem a observância de estrutura de relatório relevante, o profissional da contabilidade deverá exercer o julgamento profissional a fim de identificar e considerar:

(a) a finalidade para a qual as informações devem ser usadas;

(b) o contexto no qual as informações são fornecidas; e

(c) o público ao qual elas se destinam.

(F) O profissional da contabilidade deve exercer o julgamento profissional.

NBC PG 200 (R1) – CONTADORES EMPREGADOS (CONTADORES INTERNOS)

R220.7 O profissional da contabilidade que pretende confiar no trabalho de outros, seja dentro ou fora da organização empregadora, deve exercer o julgamento profissional para determinar quais ações ele deve tomar, se houver, para cumprir com as responsabilidades descritas no item R220.4.

(V) NBC PG 200 (R1) – CONTADORES EMPREGADOS (CONTADORES INTERNOS)

230.3A1 O princípio de competência profissional e devido zelo requer que o profissional da contabilidade somente realize tarefas significativas para as quais ele tenha, ou possa obter, treinamento ou experiência suficientes.

Questão 40

Gabarito: A

Comentários:

Vamos analisar cada afirmativa:

I. Incorreta. NBC PG 01 – CÓDIGO DE ÉTICA PROFISSIONAL DO CONTADOR

1. Esta Norma tem por objetivo fixar a conduta do contador, quando no exercício da sua atividade e nos assuntos relacionados à profissão e à classe.

II. Incorreta. NBC PG 01 – CÓDIGO DE ÉTICA PROFISSIONAL DO CONTADOR

2. A conduta ética do contador deve seguir os preceitos estabelecidos nesta Norma, nas demais Normas Brasileiras de Contabilidade e na legislação vigente.

III. Incorreta. NBC PG 01 – CÓDIGO DE ÉTICA PROFISSIONAL DO CONTADOR

3. Este Código de Ética Profissional do Contador se aplica também ao técnico em contabilidade, no exercício de suas prerrogativas profissionais.

Confira aqui o documento completo.

Gabarito Exame CFC 2023.1: Princípios e Normas Brasileiras de Contabilidade

Comentários feitos pelo professor Luiz Eduardo

Questão 41

Gabarito: C

Comentários:

1. Valor Justo (instrumento financeiro) ITG 09

1. Um investimento ou uma participação de uma entidade em instrumentos patrimoniais (normalmente ações ou cotas do capital social) de outra entidade pode se qualificar como um:

…

(d) investimento tratado como ativo financeiro (objeto da NBC TG 38 – Instrumentos Financeiros: Reconhecimento e Mensuração), avaliado a valor justo (ou a custo quando não for possível uma mensuração confiável a valor justo), tanto no balanço individual da investidora, quanto no consolidado e nunca pela equivalência patrimonial, tanto como parte das práticas contábeis brasileiras quanto das normas internacionais de contabilidade; ou

2. Valor Presente (ativo realizável a longo prazo) NBC TG 12

7. A questão mais relevante para a aplicação do conceito de valor presente, nos moldes de norma baseada em princípios como esta, não é a enumeração minuciosa de quais ativos ou passivos são abarcados pela norma, mas o estabelecimento de diretrizes gerais e de metas a serem alcançadas. Nesse sentido, como diretriz geral a ser observada, ativos, passivos e situações que apresentarem uma ou mais das características abaixo devem estar sujeitos aos procedimentos de mensuração tratados nesta Norma:

(a) transação que dá origem a um ativo, a um passivo, a uma receita ou a uma despesa (conforme definidos na NBC TG ESTRUTURA CONCEITUAL – Estrutura Conceitual para a

Elaboração e Apresentação das Demonstrações Contábeis deste CFC) ou outra mutação do patrimônio líquido cuja contrapartida é um ativo ou um passivo com liquidação financeira (recebimento ou pagamento) em data diferente da data do reconhecimento desses elementos;

3. Valor Realizável (Estoque) NBC TG 16

9. Os estoques objeto desta Norma devem ser mensurados pelo valor de custo ou pelo valor realizável líquido, dos dois o menor.

4. Valor Justo (Ativo Financeiro) NBC TG 48

4.1.1 A menos que o item 4.1.5 seja aplicável, a entidade deve classificar ativos financeiros como subsequentemente mensurados ao custo amortizado, ao valor justo por meio de outros resultados abrangentes ou ao valor justo por meio do resultado com base tanto:

(a) no modelo de negócios da entidade para a gestão dos ativos financeiros; quanto

(b) nas características de fluxo de caixa contratual do ativo financeiro.

Questão 42

Gabarito: A

Comentários:

Questão 43

Gabarito: C

Comentários:

Questão 44

Gabarito: D

Comentários:

Confira aqui os comentários.

Gabarito Exame CFC 2023.1: Auditoria Contábil

Comentários feitos pelo professor Marcelo Chaves Aragão

Questão 39

Gabarito: A

Comentários:

A alternativa incorreta e que satisfaz o enunciado da questão é letra “A”, pois é a independência que deve ser assegurada e não a ‘dependência’. As demais alternativas estão corretas.

Na letra “B”, segundo a norma NBC PO-900.12, o relatório de asseguração pode incluir restrição de uso e de distribuição.

Na letra “C”, segundo a norma NBC PO 900.9, os trabalhos de asseguração podem ser baseados em afirmações ou de relatório direto. Nos dois casos, eles envolvem três partes distintas: a firma, a parte responsável e os usuários pretendidos.

Por fim, na letra “D”, conforme a norma NBC PO 900.4, a independência está vinculada aos princípios de objetividade e integridade. Ela compreende:

(a) independência de pensamento – postura que permite a apresentação de conclusão que não sofra efeitos de influências que comprometam o julgamento profissional, permitindo que a pessoa atue com integridade, objetividade e ceticismo profissional;

(b) aparência de independência – evitar fatos e circunstâncias que sejam tão significativos a ponto de que um terceiro informado e prudente provavelmente concluiria, ponderando todos os fatos e circunstâncias específicas que a integridade, a objetividade ou o ceticismo profissional da firma, ou de membro da equipe de auditoria ficaram comprometidos.

Questão 45

Gabarito: D

Comentários:

A questão trata das premissas nas quais a auditoria das demonstrações deve ser conduzida. As alternativas “A”, “B” e “C” são incorretas, pois não correspondem a responsabilidades do auditor e sim da administração da entidade auditada.

A letra “D” é a alternativa correta. Nos termos da NBC TA 200 (A4), uma auditoria em conformidade com NBCs TA é conduzida com base na premissa de que a administração e, quando apropriado, os responsáveis pela governança reconhecem e entendem que eles têm a responsabilidade:

(a) pela elaboração das demonstrações contábeis em conformidade com a estrutura de relatório financeiro aplicável, incluindo quando relevante sua apresentação adequada;

(b) pelo controle interno que os administradores e, quando apropriado, os responsáveis pela governança determinam ser necessário para permitir a elaboração de demonstrações contábeis que estejam livres de distorção relevante, independentemente se causada por fraude ou erro; e

(c) por fornecer ao auditor:

(i) acesso a todas as informações, que a administração e, quando apropriado, os responsáveis pela governança tenham conhecimento e que sejam relevantes para a elaboração e apresentação das demonstrações contábeis tais como: registros e documentação, e outros assuntos;

(ii) informações adicionais que o auditor possa solicitar da administração e, quando apropriado, dos responsáveis pela governança para a finalidade da auditoria; e

(iii) acesso irrestrito às pessoas da entidade, que o auditor determine ser necessário obter evidências de auditoria (grifo meu).

Questão 46

Gabarito: A

Comentários:

Todas as afirmativas da questão são Falsas, pois não correspondem a responsabilidades do auditor. Conforme o item 4 da NBC TA 240, que trata da Responsabilidade pela prevenção e detecção da fraude, a principal responsabilidade pela prevenção e detecção da fraude é dos responsáveis pela governança da entidade e da sua administração.

É importante que a administração, com a supervisão geral dos responsáveis pela governança, enfatize a prevenção da fraude, o que pode reduzir as oportunidades de sua ocorrência, e a dissuasão da fraude, o que pode persuadir os indivíduos a não perpetrar fraude por causa da probabilidade de detecção e punição.

Isso envolve um compromisso de criar uma cultura de honestidade e comportamento ético, que pode ser reforçado por supervisão ativa dos responsáveis pela governança. A supervisão geral por parte dos responsáveis pela governança inclui a consideração do potencial de burlar controles ou de outra influência indevida sobre o processo de elaboração de informações contábeis, tais como tentativas da administração de gerenciar os resultados para que influenciem a percepção dos analistas quanto à rentabilidade e desempenho da entidade.

Logo, a alternativa correta é a letra “A”.

Confira aqui o documento completo.

Gabarito Exame CFC 2023.1: Perícia Contábil

Comentários feitos pelo professor Andrey Soares

Questão 47

Gabarito: C

Comentários:

A questão nos pede conhecimentos sobre dispositivos do CPC/2015. O código, na altura do art. 156, estabelece que o juiz será assistido por perito quando a prova do fato DEPENDER DE CONHECIMENTO TÉCNICO OU CIENTÍFICO. O enunciado nos leva a crer que o perito, numa análise preliminar, veio a entender que os fatos sob análise não demandam conhecimentos técnicos ou científicos.

“Qualquer um” poderia fazê-lo. E aí vem a pergunta: qual a atitude a ser tomada pelo perito quando diante dessa constatação? Bem, caso o examinador não queira nos pregar uma peça, devemos buscar a resposta analisando, principalmente, os arts. 157 e 467 do mesmo CPC.

No art. 157, o diploma legal diz que o perito tem o dever de cumprir o ofício no prazo que lhe designar o juiz, empregando toda sua diligência, podendo escusar-se do encargo alegando motivo legítimo. A não necessidade de conhecimento técnico ou científico, em fato que fundamentou a nomeação do perito, se enquadraria como esse tal de “motivo legítimo” – na questão (letra “b”) abordada como “justo motivo”? Bem, o art. 467 do CPC/2015 estabelece que o perito pode escusar-se ou ser recusado por impedimento ou suspeição.

A NBC PP 01 (R1) nos ensina que os impedimentos profissionais são situações fáticas ou circunstanciais que IMPOSSIBILITAM o perito de exercer, regularmente, suas funções ou realizar atividade pericial em processo judicial ou extrajudicial, inclusive arbitral. Os itens explicitam os conflitos de interesses motivadores dos impedimentos a que está sujeito o perito nos termos da legislação vigente.

Os arts. 144 e 145 do CPC/2015, por sua vez, estabelece as situações que ensejaram, respectivamente, impedimento ou suspeição do perito. Nesses dispositivos, não encontramos qualquer hipótese que se amoldaria a esse fato trazido pelo examinador. Portanto, “a” e “d” claramente erradas. Ficaríamos entre as letras “b” e “c”.

O “justo motivo”, pela letra da lei, deveria estar ligado a alguma hipótese de suspeição e/ou impedimento. E foi justamente esse ponto que descartamos, abordado pelas letras “a” e “d”. Portanto, seguindo uma lógica, “b” também se mostra equivocada. Ficamos, assim, com a letra “c”: caberá ao perito cumprir o ofício no prazo que lhe designar o juiz, empregando toda sua diligência, já que não haveria motivo legítimo para se escusar.

Questão 48

Gabarito: D

Comentários:

A questão nos cobra conhecimento do CPC/2015, mais precisamente do 144 do código, que lista as hipóteses nas quais o juiz (o que se aplica, também, aos auxiliares da justiça, como o perito) deve declarar-se impedido de atuar em determinado processo. Observe como é redigido o caput do dispositivo:

“art. 144. Há impedimento do juiz, sendo-lhe vedado exercer suas funções NO PROCESSO:

I – em que interveio como mandatário da parte, oficiou como perito, funcionou como membro do Ministério Público ou prestou depoimento como testemunha; (…)”. Esse destaque que dei (caixa alta) demonstra, claramente, que as restrições se aplicam a processos, e não ao exercício da função de perito como um todo.

É a literalidade da norma. Assim, a alternativa que responde à questão deve ser mesmo a alternativa “d”.

Não havendo ligação dos fatos que serão objeto de perícia com aqueles processos nos quais ele atua ou atuou como membro do Ministério Público, em tese não haveria impedimento para que Mário venha atuar como perito. Logicamente, há necessidade de verificar se não há alguma vedação específica nesse sentido na lei que cria o cargo de promotor (ou procurador) de justiça que ocupa. Mas a questão não entra nesses detalhes, e nós também não vamos.

Confira aqui o documento completo.

Gabarito Exame CFC 2023.1: Língua Portuguesa Aplicada

Comentários feitos pelo professor Gustavo Silva

Questão 49

Gabarito: A

Comentários:

Conforme o texto, a contabilidade ambiental não surgiu espontaneamente no ambiente interno das organizações, mas foi fruto de todo um processo movido por fatores externos, a saber, a preocupação da sociedade:

“Com a preocupação crescente da sociedade em relação ao meio ambiente, as empresas mais conscientes passaram também a se preocupar e tratar esta área, com, por exemplo, por meio da aplicação de esforços em sustentabilidade e esforços para a destinação correta dos resíduos. Da mesma forma, que outras áreas de uma organização, como produção, insumos, maquinários, entre outros, os impactos ambientais gerados pelo processo produtivo também podem ser calculados, passando a fazer parte do sistema contábil da empresa, e, assim, surge a contabilidade ambiental”.

Questão 50

Gabarito: A/B

Comentários:

No item A, o termo “única preocupação” reproduz a ideia do trecho “se preocupavam apenas com”, daí ser essa a melhor opção de resposta. Convém, contudo, advertir que a banca pode optar pelo item B, apesar de não haver perfeita equivalência entre o trecho “era vista com grande preocupação” e o trecho “se preocupavam apenas com”.

Confira aqui o documento completo.

Gabarito Exame CFC 2023.1: gabarito preliminar

O gabarito preliminar das questões objetivas da prova será divulgado nos sites da Consulplan (www.consulplan.net) e do CFC (www.cfc.org.br), a partir das 16h00 do dia 24 de abril de 2023.

Gabarito Exame CFC 2023.1: recursos

O examinando que desejar interpor recursos contra o gabarito preliminar das provas objetivas disporá de 2 (dois) dias, a partir do dia subsequente ao da divulgação daquele, em requerimento próprio disponibilizado no link correlato ao Exame de Suficiência no endereço eletrônico www.consulplan.net

Prova Exame CFC: análise

Fez a prova do Exame CFC neste domingo (07/05)? Deixe nos comentários a sua análise sobre a prova.

• O que você achou do nível de dificuldade da prova?

• O conteúdo cobrado na prova estava de acordo com o previsto no edital?

• A banca trouxe alguma inovação na cobrança do conteúdo?

• Havia muitos candidatos ausentes na sua sala?

Resumo do Exame CFC 2023.1

| Exame CFC 2023.1 | Conselho Federal de Contabilidade |

|---|---|

| Situação Atual | Edital publicado |

| Banca organizadora | Consulplan |

| Cargos | Bacharelado em ciências contábeis |

| Escolaridade | Nível superior |

| Carreiras | Contabilidade |

| Lotação | Nacional |

| Número de vagas | Não se aplica |

| Remuneração | Não se aplica |

| Inscrições | 13/02/2023 a 23/03/2023 |

| Taxa de inscrição | R$ 70,00 |

| Data da prova objetiva | 7/05/2023 |

| Clique aqui para ver o edital do Exame CFC 2023.1 | |

Clique nos links abaixo:

Receba gratuitamente no seu celular as principais notícias do mundo dos concursos!

Clique no link abaixo e inscreva-se gratuitamente:

![[A HORA DA VIRADA] Lote 1 AI – Post](https://blog-static.infra.grancursosonline.com.br/wp-content/uploads/2026/06/11113638/hora-da-virada-lote-1-ai-post.webp)