![[Pricing do mês] AI PRO – Cabeçalho](https://blog-static.infra.grancursosonline.com.br/wp-content/uploads/2026/05/08162015/assinatura-ilimitada-pro-cabecalho.webp)

O Concurso ISS BH para ingresso na Secretaria Municipal de Fazenda de Belo Horizonte teve provas aplicadas neste domingo, 09 de junho.

O Gran está realizando a correção da avaliação e divulgará o Gabarito ISS BH Extraoficial do cargo de Agente Fazendário.

A banca organizadora do certame foi o Instituto Consulpam.

Saiba mais sobre o Concurso ISS BH AQUI!

Clique aqui para seguir o canal do Gran no Whatsapp!

Clique aqui para seguir o canal do Gran no Whatsapp!

Navegue pelo índice e saiba todos os detalhes sobre a Prova ISS BH:

- Gabarito Extraoficial

- Comentários

- Gabarito Preliminar

- Recursos

- Análise

- Clique aqui para ver o resumo do concurso (EDITAL aqui)

- Assinatura ilimitada

Gabarito ISS BH: Gabarito extraoficial

O gabarito ISS BH extraoficial está em elaboração, aguarde para maiores informações!

Gabarito ISS BH: Comentários

Para auxiliar os candidatos, o Gran disponibilizará o gabarito extraoficial das questões da prova para o cargo de Agente Fazendário comentadas por nossos professores especialistas.

Este conteúdo será atualizado de acordo com o recebimento dos comentários.

Utilizamos a PROVA 1 TIPO 1 como referência. Clique AQUI e confira a prova!

Também utilizamos a PROVA 1 TIPO 2 como referência. Clique AQUI e confira!

Navegue pelo índice abaixo de acordo com a disciplina:

- Legislação Tributária

- Legislação Financeira

- Ética

- Direito Constitucional

- Direito Administrativo

- Direito Tributário

- Finanças Públicas

- Economia

- Contabilidade Geral e Contabilidade Pública

- Língua Portuguesa

- Raciocínio Lógico

Gabarito ISS BH extraoficial: Legislação Tributária

QUESTÕES DE 1 A 05 E 15 – Prof Renato Grilo

QUESTÃO NÚMERO 1

GABARITO PRELIMINAR: E

COMENTÁRIO: A questão trata de uma propositura legislativa na qual há uma desconsideração de diferenciação entre “contribuinte em situação equivalente”. Primeiro, se os contribuintes estão em situação equiparada, não há mesmo o que se diferenciar. Entretanto, no contexto da questão, parece que o examinador que tratar do tema da capacidade contributiva, que impõe, principiologicamente, um tratamento adequado aos que possuem uma capacidade de contribuir maior ou menor (embora estejam em condições equiparadas). Exemplo. Considere que duas pessoas precisam sair do país a trabalho, em condições semelhantes. A necessidade é a mesma, mas considere ainda que uma é muito rica e outra é de classe média baixa. A taxa para a emissão de passaporte, de modo a atender essa necessidade, poderia eventualmente considerar a capacidade contributiva de cada um e dosar o tributo. Pela igualdade tributária, não há diferença entre as situações, mas a capacidade contributiva poderia ser usada para dosar. De todo modo, não é incomum que questões como estas venham com gabarito oficial contendo interpretações diversas. Eu estou indicando correta a LETRA E. Vamos observar como virá o gabarito.

QUESTÃO NÚMERO 2

GABARITO PRELIMINAR: D

COMENTÁRIO: Na hipótese, com exceção dos casos pontuais de impostos descritos no art. 62 da CF, não há nenhum empecilho para a criação de um tributo por meio de medida provisória, desde que sejam observadas as limitações constitucionais ao poder de tributar (notadamente as do art. 150), com destaque para as anterioridades. Por isso, a alternativa que indicamos como correta é a letra D.

QUESTÃO NÚMERO 3

GABARITO PRELIMINAR: D

COMENTÁRIO: Questão interessante. Estou indicando a letra D e explicarei o motivo. Mas fico também curioso com essa questão, assim como com a primeira, para saber a interpretação da banca. Se o fato gerador da obrigação tributária surgiu no momento em que o tributo efetivamente existia (ou seja, se o fato da vida se amoldou a uma disposição normativa, naquele momento, vigente – ou ainda, em outras palavras, se a lei ainda não tinha sido revogada quando ocorrido o fato gerador), a obrigação tributária surgiu. Toda obrigação tributária precisa ser lançada. Vícios do lançamento não fazem com que a obrigação tributária se extinga, mas tão somente impõe que seja feito um novo lançamento (caso ainda não tenha decaído o direito de lançar, nos termos do parágrafo único do art. 150 do CTN). Portanto, a extinção superveniente do tributo pela lei não tem efeitos sobre a obrigação tributária surgida no momento anterior.

QUESTÃO NÚMERO 4

GABARITO PRELIMINAR: B

COMENTÁRIO: Nos termos do art. 150, §6º, da CF, os benefícios fiscais (dentre ele, a isenção), demanda lei específica, que versem sobre os exatos contornos do favor legal.

QUESTÃO NÚMERO 5

GABARITO PRELIMINAR: A

COMENTÁRIO: Trata-se de um contexto clássico de isenção onerosa, no qual a Lei “chama” o contribuinte a cumprir determinados critérios (ou requisitos) em troca do favor fiscal. Atendidos os requisitos exigidos pelo texto da Lei, a sua revogação não poderá prejudicar o contribuinte que atendeu ao chamado e a eles aderiu integralmente.

QUESTÃO NÚMERO 15

GABARITO PRELIMINAR: D

COMENTÁRIO: De acordo com o Art. 52 – O direito de proceder ao lançamento de tributos, assim como à sua revisão, prescreve em 5 (cinco) anos, a contar do último dia do ano em que se tornarem devidos.

Gabarito ISS BH extraoficial: Legislação Financeira

QUESTÕES DE 06 A 09 E 12 A 14 – MANUEL PIÑON

QUESTÃO NÚMERO 06

GABARITO PRELIMINAR: B

COMENTÁRIO: A resposta está no artigo 12 da Lei 4.320/1964, especificamente em seu § 2º. Confira:

§ 2º Classificam-se como Transferências Correntes as dotações para despesas as quais não corresponda contraprestação direta em bens ou serviços, inclusive para contribuições e subvenções destinadas a atender à manutenção de outras entidades de direito público ou privado.

QUESTÃO NÚMERO 07

GABARITO PRELIMINAR: C

COMENTÁRIO: A resposta está no artigo 12 da Lei 4.320/1964, especificamente em seu § 4º. Confira:

§ 4º Classificam-se como investimentos as dotações para o planejamento e a execução de obras, inclusive as destinadas à aquisição de imóveis considerados necessários à realização destas últimas, bem como para os programas especiais de trabalho, aquisição de instalações, equipamentos e material permanente e constituição ou aumento do capital de empresas que não sejam de caráter comercial ou financeiro.

QUESTÃO NÚMERO 08

GABARITO PRELIMINAR: E

COMENTÁRIO: A resposta está nos artigos 16 e 17 da Lei 4.320/1964 que tratam das subvenções sociais. Confira:

I) Das Subvenções Sociais

Art. 16. Fundamentalmente e nos limites das possibilidades financeiras, a concessão de subvenções sociais visará a prestação de serviços essenciais de assistência social, médica e educacional, sempre que a suplementação de recursos de origem privada aplicados a esses objetivos, revelar-se mais econômica.

Parágrafo único. O valor das subvenções, sempre que possível, será calculado com base em unidades de serviços efetivamente prestados ou postos à disposição dos interessados obedecidos os padrões mínimos de eficiência previamente fixados.

Art. 17. Somente à instituição cujas condições de funcionamento forem julgadas satisfatórias pelos órgãos oficiais de fiscalização serão concedidas subvenções.

QUESTÃO NÚMERO 09

GABARITO PRELIMINAR: D

COMENTÁRIO: A resposta está nos artigos 18 e 19 da Lei 4.320/1964 que tratam das subvenções econômicas. Confira:

II) Das Subvenções Econômicas

Art. 18. A cobertura dos déficits de manutenção das empresas públicas, de natureza autárquica ou não, far-se-á mediante subvenções econômicas expressamente incluídas nas despesas correntes do orçamento da União, do Estado, do Município ou do Distrito Federal.

Parágrafo único. Consideram-se, igualmente, como subvenções econômicas:

a) as dotações destinadas a cobrir a diferença entre os preços de mercado e os preços de revenda, pelo Governo, de gêneros alimentícios ou outros materiais;

b) as dotações destinadas ao pagamento de bonificações a produtores de determinados gêneros ou materiais.

Art. 19. A Lei de Orçamento não consignará ajuda financeira, a qualquer título, a empresa de fins lucrativos, salvo quando se tratar de subvenções cuja concessão tenha sido expressamente autorizada em lei especial.

QUESTÃO NÚMERO 12

GABARITO PRELIMINAR: B

COMENTÁRIO: Em seus artigos 52 e 53, a Lei 4.320/1964 define o lançamento como o segundo estágio da receita, representando o ato da repartição competente, que verifica a procedência do crédito fiscal e a pessoa que lhe é devedora e inscreve o débito desta. Confira:

Art. 52. São objeto de lançamento os impostos diretos e quaisquer outras rendas com vencimento determinado em lei, regulamento ou contrato.

Art. 53. O lançamento da receita é ato da repartição competente, que verifica a procedência do crédito fiscal e a pessoa que lhe é devedora e inscreve o débito desta.

Assim, no caso das receitas públicas de origem tributária, o lançamento deve observar o disposto no art. 142 da Lei n° 5.172/1966 (Código Tributário Nacional) que o define como procedimento privativo da autoridade administrativa tendente a verificar a ocorrência do fato gerador, determinar a matéria tributável, calcular o montante do tributo devido, identificar o sujeito passivo e, se for o caso, propor a aplicação da penalidade cabível.

QUESTÃO NÚMERO 13

GABARITO PRELIMINAR: C

COMENTÁRIO: O recolhimento da receita acontece no momento que o agente arrecadador repassa o produto arrecadado ao Tesouro Nacional, Estadual ou Municipal, ou seja, é a transferência dos valores arrecadados à conta específica do Tesouro, responsável pela administração e pelo controle da arrecadação e programação financeira, observando o Princípio da Unidade de Caixa (ou de Tesouraria), representado pelo controle centralizado dos recursos arrecadados em cada ente.

Importante saber diferenciar os momentos em que ocorrem a arrecadação e o recolhimento.

Guarde que a arrecadação acontece na entrega do recurso ao agente ou banco arrecadador pelo contribuinte, enquanto o recolhimento ocorre com o crédito na conta do Tesouro, aberta especificamente para esse fim, pelos caixas ou bancos arrecadadores. Somente após o recolhimento, pode-se dizer que os recursos estão efetivamente disponíveis para a utilização pelos gestores financeiros, de acordo com a programação financeira estabelecida.

QUESTÃO NÚMERO 14

GABARITO PRELIMINAR: B

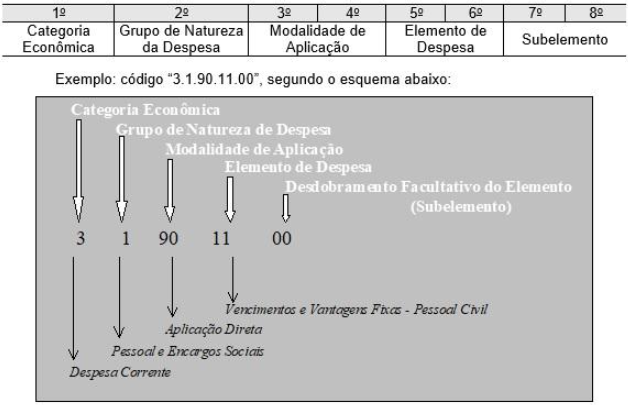

COMENTÁRIO: De acordo com o MCASP, a classificação da despesa orçamentária, segundo a sua natureza, compõe-se de:

a. Categoria Econômica

b. Grupo de Natureza da Despesa

c. Elemento de Despesa

Ainda de acordo com o MCASP, A natureza da despesa será complementada pela informação gerencial denominada “Modalidade de Aplicação”, a qual tem por finalidade indicar se os recursos são aplicados diretamente por órgãos ou entidades no âmbito da mesma esfera de Governo ou por outro ente da Federação e suas respectivas entidades, e objetiva, precipuamente, possibilitar a eliminação da dupla contagem dos recursos transferidos ou descentralizados.

Nessa pegada, o conjunto de informações que formam o código é conhecido como classificação por natureza de despesa e informa a Categoria econômica, o Grupo a que pertence, a Modalidade de aplicação e o Elemento, e o desdobramento facultativo do elemento da Despesa (sub elemento).

Era só lembrar do mnemônico: C-G-MM-EE-DD, CGMMEE ou CGMED.

QUESTÕES 10 E 11 – Prof Claudio Zorzo

QUESTÃO NÚMERO 10

GABARITO PRELIMINAR: letra C

COMENTÁRIO: A tempestividade significa ter informação disponível para os usuários antes que ela perca a sua capacidade de ser útil para fins do objetivo da elaboração e divulgação da informação contábil. Ter informação disponível mais rapidamente pode aprimorar a sua utilidade como insumo para processos de avaliação da prestação de contas e responsabilização (accountability) e a sua capacidade de informar e influenciar os processos decisórios. A ausência de tempestividade pode tornar a informação menos útil.

QUESTÃO NÚMERO 11

GABARITO PRELIMINAR: letra D

COMENTÁRIO: A verificabilidade é a qualidade da informação que ajuda a assegurar aos usuários que a informação contida nas demonstrações contábeis representa fielmente os fenômenos econômicos ou de outra natureza que se propõe a representar.

Essa característica implica que dois observadores esclarecidos e independentes podem chegar ao consenso geral, mas não necessariamente à concordância completa, em que a informação representa os fenômenos econômicos e de outra natureza, os quais se pretende representar sem erro material ou viés; ou o reconhecimento apropriado, a mensuração ou o método de representação foi aplicado sem erro material ou viés.

Gabarito ISS BH extraoficial: Ética

QUESTÕES DE 16 a 17 – Prof. Diogo Surdi

QUESTÃO NÚMERO 16

GABARITO PRELIMINAR: E

COMENTÁRIO: A Letra E é a alternativa correta. Fazendo uso dos princípios e valores fundamentais, é possível observar que a mencionada alternativa elenca corretamente a definição de competência e desenvolvimento profissional.

Art. 5º – O agente público observará, no exercício de suas funções, os padrões éticos de conduta que lhe são inerentes, visando a preservar e ampliar a confiança do público, na integridade, objetividade, imparcialidade e no decoro da Administração Pública, regendo-se pela legalidade, impessoalidade, moralidade, publicidade e eficiência administrativas e, ainda, pelos seguintes princípios e valores fundamentais:

VII – competência e desenvolvimento profissional: o agente público deve buscar a excelência no exercício de suas atividades, mantendo-se atualizado quanto aos conhecimentos e informações necessários, de forma a obter os resultados esperados pela sociedade, contando, inclusive, para tais fins, com as políticas de desenvolvimento de pessoal executadas pela Administração municipal;

QUESTÃO NÚMERO 17

GABARITO PRELIMINAR: D

COMENTÁRIO: Apenas a Letra D está incorreta no que se refere aos deveres dos agentes públicos municipais. O que a norma estabelece, em sentido oposto, é que a atuação do agente público deve ocorrer sem qualquer espécie de preconceito ou distinção de raça, sexo, orientação sexual, nacionalidade, cor, idade, religião, tendência política, posição social e quaisquer outras formas de discriminação.

Art. 6º – Constituem deveres dos Agentes Públicos municipais:

V – ser cortês, ter urbanidade, disponibilidade e atenção, respeitando a capacidade e as limitações individuais de todos os usuários do serviço público, sem qualquer espécie de preconceito ou distinção de raça, sexo, orientação sexual, nacionalidade, cor, idade, religião, tendência política, posição social e quaisquer outras formas de discriminação.

Gabarito ISS BH extraoficial: Direito Constitucional

QUESTÕES DE 18 a 21 – Prof. Diogo Surdi

QUESTÃO NÚMERO 18

GABARITO PRELIMINAR: D

COMENTÁRIO: O defensor do culturalismo em nosso ordenamento jurídico é Miguel Reale. O mencionado autor desenvolveu a Teoria Tridimensional do Direito, que afirma, em breve síntese, que fato, valor e norma são elementos integrantes do Estado. Neste sentido, emerge a figura do culturalismo, que supera, na análise e interpretação do Direito, o positivismo.

QUESTÃO NÚMERO 19

GABARITO PRELIMINAR: B

COMENTÁRIO: Quando à origem, a Constituição Federal é classificada como promulgada. Em relação à forma, temos uma constituição escrita. No que se refere à extensão, a classificação é como analítica. Por fim, o conteúdo faz com que a Constituição Federal seja classificada também como formal.

QUESTÃO NÚMERO 20

GABARITO PRELIMINAR: D

COMENTÁRIO: No método de interpretação hermenêutico normativo-estruturante, não há identidade entre a norma jurídica e o texto normativo. Isso ocorre justamente pelo fato de que, neste método de interpretação, a literalidade da norma será analisada com base na concretização, sendo levado em conta, por exemplo, a realidade social.

QUESTÃO NÚMERO 21

GABARITO PRELIMINAR: C

COMENTÁRIO: ao passo que a República Federativa do Brasil goza de soberania, os entes federativos (União, Estados, Distrito Federal e Municípios) possuem apenas autonomia.

Gabarito ISS BH extraoficial: Direito Administrativo

QUESTÕES DE 22 a 25 – Prof. Gustavo Scatolino

QUESTÃO NÚMERO 22

GABARITO PRELIMINAR: C

COMENTÁRIO: A alternativa corresponde ao conceito de princípio da moralidade.

A moralidade exige que a conduta praticada pelo administrador seja pautada de acordo com a ética, com o bom senso, bons costumes e, principalmente, com a honestidade.

O ato administrativo não terá que obedecer somente à Lei, mas também à ética da própria instituição em que o agente trabalha. Atualmente, não se espera de um agente público somente atuação de acordo com a Lei, mas também honesta.

A moralidade administrativa constitui, hoje, pressuposto de validade de todo ato administrativo. Memorize essa frase. Não é suficiente que o ato seja praticado somente de acordo com a Lei; deve, também, obedecer à moralidade. Assim, um prefeito que dispõe de verba pública e decide com ela fazer uma licitação para compra de carros novos para ele e os secretários usufruírem, em vez de utilizar o dinheiro para compra de ambulâncias destinadas ao município (mais essencial naquele momento), pratica ato ilegítimo. Nesse caso, apesar de atuar dentro dos limites da Lei, não observou o princípio da moralidade.

QUESTÃO NÚMERO 23

GABARITO PRELIMINAR: C

COMENTÁRIO: Atos administrativos são todas as manifestações de vontade da Administração Pública materializadas por meio de decretos, resoluções, portarias, instruções, ordens de serviço, circulares etc.

Em um conceito um pouco mais técnico, ato administrativo é uma declaração unilateral de vontade do Estado, ou de quem o represente, no exercício de função administrativa, de nível inferior à lei, com a finalidade de atender ao interesse público, visando criar, restringir, declarar ou extinguir direitos, e sujeita ao controle judicial.

QUESTÃO NÚMERO 24

GABARITO PRELIMINAR: A

COMENTÁRIO: Ministério é órgão

Banco Central é autarquia

QUESTÃO NÚMERO 25

GABARITO PRELIMINAR: A

COMENTÁRIO: Não consta a letra A na lei 9784/99, pois temos exceções:

Art. 2º A Administração Pública obedecerá, dentre outros, aos princípios da legalidade, finalidade, motivação, razoabilidade, proporcionalidade, moralidade, ampla defesa, contraditório, segurança jurídica, interesse público e eficiência.

V – divulgação oficial dos atos administrativos, ressalvadas as hipóteses de sigilo previstas na Constituição.

Gabarito ISS BH extraoficial: Direito Tributário

QUESTÕES 29 E 30 – Prof Claudio Roisman

QUESTÃO NÚMERO 29

GABARITO PRELIMINAR: letra d.

COMENTÁRIO:

Questão literal sobre o CTN, pedindo a definição de tributo.

Resposta: CTN. Art. 3º Tributo é toda prestação pecuniária compulsória, em moeda ou cujo valor nela se possa exprimir, que não constitua sanção de ato ilícito, instituída em lei e cobrada mediante atividade administrativa plenamente vinculada.

QUESTÃO NÚMERO 30

GABARITO PRELIMINAR: letra b.

COMENTÁRIO:

A questão pede a alternativa correta sobre sobre suspensão, exclusão e extinção do crédito tributário.

Resposta: CTN, Art. 156. Extinguem o crédito tributário:

V – a prescrição e a decadência;

Gabarito: letra b.

Gabarito ISS BH extraoficial: Finanças Públicas

QUESTÕES DE 31 A 39 – Prof Manuel Piñon

QUESTÃO NÚMERO 31

GABARITO PRELIMINAR: B

COMENTÁRIO: Imagine a variável do fluxo como sendo dinâmica, que se refira a um determinado período de tempo, como um filme, e, por outro lado, imagine a variável do tipo estoque como sendo estática, que reflita um momento específico, como uma fotografia.

As variáveis do tipo “estoque” são medidas em uma determinada data. Exemplos: estoque de mercadorias em 31/12/2023, taxa de câmbio em 20/07/2020 etc.

QUESTÃO NÚMERO 32

GABARITO PRELIMINAR: D

COMENTÁRIO: As variáveis do tipo “fluxo” são medidas para um determinado período de tempo, e, por isso, são expressas em unidades de tempo. Exemplos: salário mensal, lucro anual, exportações trimestrais, vendas semestrais etc.

QUESTÃO NÚMERO 33

GABARITO PRELIMINAR: B

COMENTÁRIO: Como o consumidor está disposto a pagar mais por aquilo que lhe traga mais utilidade, pode-se concluir que o valor máximo que alguém está disposto a pagar por um bem é a sua medida de utilidade. Este preço máximo é chamado de preço marginal de reserva ou preço de reserva, ou seja, é o preço máximo que o consumidor está disposto a pagar por um determinado bem ou serviço, tendo potencial para deslocar a curva de demanda para a direita.

QUESTÃO NÚMERO 34

GABARITO PRELIMINAR: D

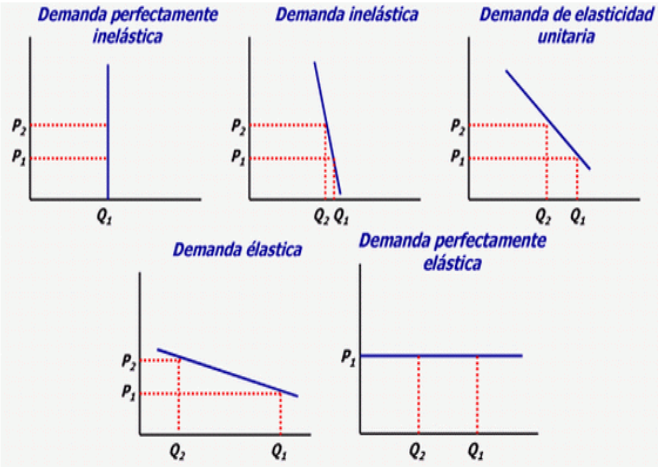

COMENTÁRIO: Para uma curva de demanda elástica, a quantidade demandada responde com muita intensidade a alterações nos preços EPd > 1. Aqui entram aqueles fatores, como a existência de bens substitutos. O consumidor, por exemplo, pode partir logo para outra opção quando um produto elástico sofre aumento de preço. Confira os 5 tipos de elasticidade representados graficamente

QUESTÃO NÚMERO 35

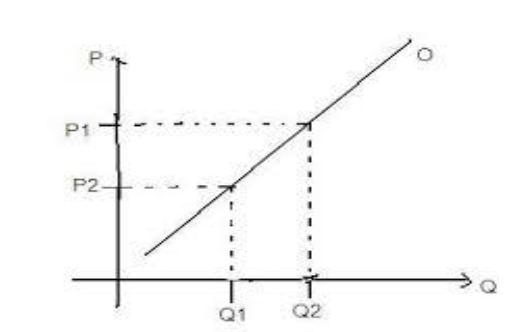

GABARITO PRELIMINAR: C

COMENTÁRIO: A curva de oferta, no curto prazo, é positivamente inclinada, ou seja, quanto maior o preço, maior a quantidade ofertada.

A curva de oferta pode ser graficamente apresentada da seguinte forma:

A curva de oferta mostra como a quantidade oferecida aumenta junto com o preço, refletindo o comportamento dos produtores. Aqui a relação é direta.

Resulta do princípio, que afirma que, os preços mais altos constituem um estímulo ao incremento das quantidades que os produtores estarão dispostos a oferecer no mercado.

QUESTÃO NÚMERO 36

GABARITO PRELIMINAR: C

COMENTÁRIO: O preço máximo é chamado de preço marginal de reserva ou preço de reserva, ou seja, é o preço máximo que o consumidor está disposto a pagar por um determinado bem ou serviço, tendo potencial para deslocar o ponto de equilíbrio para a direita.

QUESTÃO NÚMERO 37

GABARITO PRELIMINAR: B

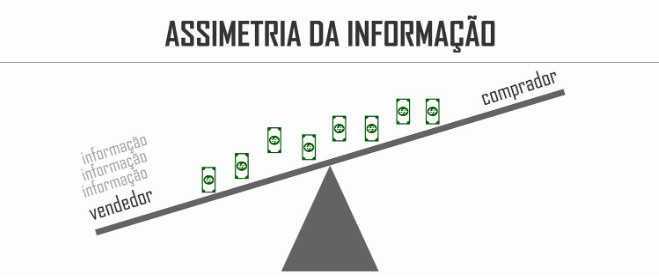

COMENTÁRIO: Nas suas decisões de compra e venda, os agentes econômicos necessitam ter informações suficientes sobre as reais características e atributos das mercadorias e serviços.

Tanto o produtor quanto o comprador buscam maximizar sua satisfação, e levam em conta o nível de bem-estar que vão obter no mercado.

Entretanto, frequentemente uma das partes envolvidas na transação (geralmente o comprador) não possui a informação completa sobre o produto que está negociando, o que leva a ineficiências no processo decisório.

Nesses casos o governo deve agir para garantir que toda informação relevante a respeito de um determinado produto seja conhecida por todos os participantes do mercado.

E isso que motiva o Governo a estabelecer obrigações para os produtores, no sentido de divulgar informações detalhadas sobre seus produtos e os impactos para o consumidor.

Se não houver simetria no nível de informação, o sistema de preços não funciona corretamente, e a economia se afasta do Ótimo de Pareto.

Exemplo. O mercado de carros usados é um exemplo clássico: os vendedores normalmente detêm um maior nível de informação sobre as reais condições dos veículos que estão oferecendo aos compradores; assim, é comum que o preço de venda seja maior do que seria caso os potenciais consumidores soubessem exatamente como estão os bens que desejam comprar naquele momento.

O mesmo vale para o mercado se seguros, quando indivíduos de alto risco são mais propensos a adquirir seguros, levando a maiores custos das seguradoras.

QUESTÃO NÚMERO 38

GABARITO PRELIMINAR: C

COMENTÁRIO: O valor elevado das franquias cobrado dos indivíduos que contratam os seguros de seus automóveis, deve-se, na verdade, às falhas de mercado existentes nesse ramo, especificamente os problemas de informações assimétricas do tipo risco moral, que ocorre, por exemplo, quando um segurado aumenta seu comportamento de risco após adquirir um seguro de automóvel.

QUESTÃO NÚMERO 39

GABARITO PRELIMINAR: C

COMENTÁRIO: Frequentemente uma das partes envolvidas na transação (geralmente o comprador) não possui a informação completa sobre o produto que está negociando, o que leva a ineficiências no processo decisório.

Note que quando uma empresa divulga informações financeiras incompletas para atrair investimentos, temos um caso de assimetria de informações.

Gabarito ISS BH extraoficial: Economia

QUESTÕES DE 40 a 45 Prof. Daisy Assmann

QUESTÃO NÚMERO 40

GABARITO PRELIMINAR: C

COMENTÁRIO: Podemos dizer que o efeito de um aumento na taxa das reservas compulsórias ocasionará uma redução na capacidade de emprestar dos bancos, uma redução da oferta de moeda, um aumento da taxa de juros, bem como um crescimento menor. Portanto, a resposta que possui estes elementos corretamente é a letra c.

QUESTÃO NÚMERO 41

GABARITO PRELIMINAR: A

COMENTÁRIO: Uma redução na taxa de redesconto aumenta a liquidez bancária, estimula a concessão de empréstimos e tende a reduzir as taxas de juros, com efeitos positivos no crescimento econômico. Portanto o gabarito é a letra a.

QUESTÃO NÚMERO 42

GABARITO PRELIMINAR: B

COMENTÁRIO: O efeito de uma política monetária de compra de títulos pelo Banco Central possui o efeito de aumento de liquidez na economia por meio do aumento da oferta monetária, de forma que a base monetária fica maior. Portanto, o nosso gabarito é a letra b.

QUESTÃO NÚMERO 43

GABARITO PRELIMINAR: B

COMENTÁRIO: O aumento nos gastos governamentais tende a aumentar a demanda agregada e o produto econômico, podendo reduzir o desemprego e estimular o crescimento econômico. Vale ressaltar que pode também aumentar o déficit orçamentário e a dívida pública, além de potencialmente gerar pressões inflacionárias, especialmente se a economia já estiver operando próximo de sua capacidade plena. Portanto, o gabarito é a letra b.

QUESTÃO NÚMERO 44

GABARITO PRELIMINAR: B

COMENTÁRIO: Um aumento nos impostos sobre a renda tende a reduzir a renda disponível dos consumidores, levando a uma diminuição no consumo geral e, consequentemente, na demanda agregada. Isso pode resultar em menor produção e emprego, exacerbando os efeitos negativos na economia. Portanto, o gabarito é a letra b.

QUESTÃO NÚMERO 45

GABARITO PRELIMINAR: A

COMENTÁRIO: Os efeitos de curto prazo podem ser positivos para o crescimento econômico, mas a inflação e a desvalorização da moeda podem criar obstáculos a médio e longo prazo, diminuindo, portanto, a possibilidade de este crescimento econômico ser significativo.

QUESTÕES 47, 48 e 57 – Prof Manuel Piñon

QUESTÃO NÚMERO 47

GABARITO PRELIMINAR: C

COMENTÁRIO: Questão com alternativas mal redigidas, sendo a constante na letra C a única que está de acordo com a literalidade do MCASP.

QUESTÃO NÚMERO 48

GABARITO PRELIMINAR: D

COMENTÁRIO: A abertura de créditos adicionais exige a atualização das receitas previstas e despesas do exercício para incluir os créditos adicionais reabertos.

QUESTÃO NÚMERO 57

GABARITO PRELIMINAR: C

COMENTÁRIO: A alteração no código da natureza da receita orçamentária, trazida pela Portaria 650, de 24/09/2019, reservou dois dígitos do código da natureza da receita para a separação dos códigos da União dos códigos específicos dos demais antes federativos.

Gabarito ISS BH extraoficial: Contabilidade Geral e Contabilidade Pública

QUESTÕES DE 46 a 60 – Prof. Claudio Zorzo

QUESTÃO NÚMERO 46

GABARITO PRELIMINAR: letra D

COMENTÁRIO:

A conta “dividendos a pagar” é conta do passivo; desta forma não entra na contagem do ativo.

QUESTÃO NÚMERO 47

GABARITO PRELIMINAR: letra C

COMENTÁRIO: A utilização do superávit financeiro para a abertura de créditos adicionais irá gerar uma situação de desequilíbrio entre as receitas previstas e as despesas fixadas, pois o seu uso como fonte de recursos, criará um aumento nas despesas fixadas sem a necessidade da arrecadação de uma receita orçamentária.

QUESTÃO NÚMERO 49

GABARITO PRELIMINAR: letra A

COMENTÁRIO: Em geral, um resultado financeiro positivo é um indicador de equilíbrio financeiro. No entanto, uma variação positiva na disponibilidade do período não é sinônimo, necessariamente, de bom desempenho da gestão financeira, pois pode decorrer, por exemplo, da elevação do endividamento público.

QUESTÃO NÚMERO 50

GABARITO PRELIMINAR: letra A

COMENTÁRIO: O MCASP 10a edição destaca na página 524 que o Balanço Financeiro será elaborado utilizando-se as seguintes classes do Plano de Contas Aplicado ao Setor Público (PCASP):

Classes 1 (Ativo) e 2 (Passivo) para os Recebimentos e Pagamentos Extraorçamentários de Depósitos Restituíveis e Valores Vinculados, Saldo em Espécie do Exercício Anterior e Saldo em Espécie para o Exercício Seguinte;

QUESTÃO NÚMERO 51

GABARITO PRELIMINAR: letra C

COMENTÁRIO: Segundo o MCASP (Pg 531) a entidade deve julgar a adequação da apresentação de contas adicionais separadamente com base na avaliação:

i. da natureza e liquidez dos ativos;

ii. da função dos ativos na entidade; e

iii. dos montantes, natureza e prazo dos passivos.

QUESTÃO NÚMERO 52

GABARITO PRELIMINAR: letra A

COMENTÁRIO: Segundo o MCASP (pg 532) o quadro dos ativos e passivos financeiros e permanentes será elaborado utilizando-se a classe 1 (Ativo), a classe 2 (Passivo e Patrimônio Líquido) do PCASP, bem como as contas que representem passivos financeiros, mas que não apresentam passivos patrimoniais associados, como as contas da classe 6 “Crédito Empenhado a Liquidar” e “Restos a Pagar Não Processados a Liquidar”.

QUESTÃO NÚMERO 53

GABARITO PRELIMINAR: letra B

COMENTÁRIO: Quando a administração da entidade reclassifica um ativo não circulante para ANC mantido para venda, ela deve classificá-lo no ativo circulante e deixar de registrar a depreciação do bem, pois o mesmo não está mais sendo utilizado nas atividades.

QUESTÃO NÚMERO 54

GABARITO PRELIMINAR: letra D

COMENTÁRIO: O MCASP destaca que os ativos biológicos devem ser avaliados pelo seu valor justo líquido das despesas de vendas, como exceção a essa regra, quando o valor ou preço determinado pelo mercado não estiver disponível e as estimativas do valor justo não forem confiáveis, o ativo biológico deve ser mensurado pelo seu custo. Analisando as assertivas, a mais correta, considerando que o MCASP apresenta que a entidade deve apresentar, também, a conciliação das mudanças no valor contábil dos ativos biológicos entre o início e o fim do período corrente é a letra D que destaca a necessidade de avaliação contínua e ajustes frequentes.

QUESTÃO NÚMERO 55

GABARITO PRELIMINAR: letra C

COMENTÁRIO: O resultado apurado com a equivalência patrimonial, que pode ser um ganho (VPA) ou uma perda (VPD), apresenta o resultado da participação da investidora nos lucros da investida que irá afetar o seu resultado patrimonial apurado na DVP e por consequência irá afetar o seu patrimônio.

QUESTÃO NÚMERO 56

GABARITO PRELIMINAR: letra B

COMENTÁRIO: As notas explicativas são informações adicionais às apresentadas nos quadros das DCASP e são consideradas parte integrante das demonstrações. Seu objetivo é facilitar a compreensão das demonstrações contábeis a seus diversos usuários e devem ser claras, sintéticas e objetivas.

A DVP deverá ser acompanhada de notas explicativas, divulgando separadamente a natureza e valores dos itens relevantes que compõem as VPA e as VPD.

QUESTÃO NÚMERO 58

GABARITO PRELIMINAR: Letra E

COMENTÁRIO: Os dividendos pagos pela empresa não são considerados uma despesa, mas sim, uma forma de remuneração dos sócios. Normalmente são distribuídos a partir da conta lucros acumulados, diminuindo o total do PL, por isto são divulgados na DMPL.

QUESTÃO NÚMERO 59

GABARITO PRELIMINAR: Letra C

COMENTÁRIO: O reinvestimento dos lucros acumulados é feito pela transferência do lucro para as reservas de lucros, pois enquanto em reserva o lucro não foi distribuído para os sócios como dividendos, ficando na empresa, assim, o reinvestimento do lucro é apresentado como um aumento das reservas de lucro dentro do PL, mostrando um fortalecimento do capital próprio (PL) da entidade.

QUESTÃO NÚMERO 60

GABARITO PRELIMINAR: Letra C

COMENTÁRIO: O MCASP (pg 551) apresenta que para fins de padronização e consolidação das contas públicas e, considerando que os juros pagos e recebidos compõem o cálculo do resultado do exercício, recomenda-se sua classificação como fluxo das atividades operacionais.

Gabarito ISS BH extraoficial: Língua Portuguesa

QUESTÃO NÚMERO 01

GABARITO PRELIMINAR: D

COMENTÁRIO: O texto apresenta predominância dissertativa, e não narrativa com afirma o item D, daí porque se trata da afirmação que não está de acordo com os elementos trazidos pelo texto, consoante o comando da questão.

QUESTÃO NÚMERO 02

GABARITO PRELIMINAR: C

COMENTÁRIO: Comprova a afirmação do item C este trecho do texto: “Nessas circunstâncias, poderiam surgir situações e sentimentos “intensos e estranhos”, como […] “concursos de beleza” entre gerações, como vemos em Branca de Neve […]. Disso decorre a correção de tal item como gabarito.

QUESTÃO NÚMERO 03

GABARITO PRELIMINAR: C/A

COMENTÁRIO: O trecho do texto que revela a propriedade do item C como gabarito é este: “Embora sejam obras de ficção, o foco nas madrastas, de fato, reflete algumas verdades sobre a sociedade do século 19”. A esse trecho, no texto, seguem referências a aspectos sociais da época, como a baixa expectativa de vida, a morte frequente das mulheres no parto e o fato de as crianças ficarem aos cuidados apenas dos pais. Além disso, a noção de metáfora é confirmada com este trecho: “As madrastas malvadas que apareciam nas páginas dos contos de fadas ofereciam um alerta para que a família tivesse cautela.”

Convém ressaltar que a banca pode optar pelo item A como resposta para a questão com base neste trecho: “Os autores usaram fragmentos de histórias orais existentes e se apropriaram de outras para formar novas narrativas.” Contudo, tal opção não é apropriada, visto que o texto não permite afirmar que eram “relatos reais de pessoas que viveram naquela época”.

QUESTÃO NÚMERO 04

GABARITO PRELIMINAR: C

COMENTÁRIO: A constatação de que “existem mais padrastos malvados do que madrastas malvadas”, consoante o item C, afirma calca-se neste trecho do texto: “estudos concluíram que padrastos e madrastas realmente prejudicam as crianças com mais frequência do que os pais genéticos, mas é importante observar que virtualmente todos os casos de violência envolvem os padrastos”.

QUESTÃO NÚMERO 05

GABARITO PRELIMINAR: C

COMENTÁRIO: Eis o trecho do texto que comprova a correção do item C como resposta: “No século 19, os pais frequentemente se casavam novamente com mulheres mais jovens, que poderiam ter idade próxima de suas enteadas.”

QUESTÃO NÚMERO 06

GABARITO PRELIMINAR: E

COMENTÁRIO: No trecho, “Outras referências” é sujeito paciente da locução passiva “podem ser encontradas”, ao passo que “na Bíblia” é adjunto adverbial. Logo, o agente da passiva não se apresenta materializado na frase, consoante afirma o item E.

QUESTÃO NÚMERO 07

GABARITO PRELIMINAR: E

COMENTÁRIO: No trecho, “deu” é VTDI e apresenta “à luz” como objeto indireto e “Isaac” com objeto direto. Já “Ismael” é o termo que esclarece o antecedente “o outro filho”, portanto se trata de um aposto.

QUESTÃO NÚMERO 08

GABARITO PRELIMINAR: B

COMENTÁRIO: O trecho “que padrastos e madrastas realmente prejudicam as crianças com mais frequência do que os pais genéticos” é complemento do VTD “concluíram”; assim, trata-se de objeto direto oracional, ou seja, é uma oração subordinada substantiva objetiva direta.

QUESTÃO NÚMERO 09

GABARITO PRELIMINAR: E

COMENTÁRIO: As proparoxítonas aparentes, eventuais, relativas ou acidentais constituem paroxítonas terminadas em ditongo crescente. Trata-se das palavras presentes no item E.

QUESTÃO NÚMERO 10

GABARITO PRELIMINAR: D

COMENTÁRIO: A referência a “falsas generalizações, expectativas e hábitos de julgamento” diz respeito à ideia de estereótipo. Daí a correção da alternativa D como gabarito.

QUESTÃO NÚMERO 11

GABARITO PRELIMINAR: D

COMENTÁRIO: Trata-se questão polêmica em vista das associações apresentadas nos itens que, em teoria, podem ser justificadas no texto. Contudo, a mais frágil entre elas se apresenta no item D, visto que se pode entender que “a nova versão do dramalhão mexicano” é a versão de 2024, a ser lançada pelo SBT.

QUESTÃO NÚMERO 12

GABARITO PRELIMINAR: B

COMENTÁRIO: No trecho apresentado, “empenhado” é adjetivo cujo sentido é complementado pela oração “em buscar reverter a queda de audiência histórica em 2024.” Logo, trata-se de complemento nominal oracional. Daí a correção do item B como resposta.

QUESTÃO NÚMERO 13

GABARITO PRELIMINAR: C

COMENTÁRIO: Trata-se de questão que pode gerar polêmica, visto que, a rigor, o que teve início em 2019 foi o projeto Fábrica de Sueños. Contudo, em vista da incorreção dos demais itens, resta optar pelo item C como resposta.

QUESTÃO NÚMERO 14

GABARITO PRELIMINAR: A

COMENTÁRIO: O pressuposto é uma informação implícita, que não é expressa no texto, mas está em suas entrelinhas. No início do texto, no trecho “O SBT está empenhado em buscar reverter a queda de audiência histórica em 2024”, o termo “histórica” permite concluir que nunca antes havia ocorrido uma queda de audiência como a de 2024. Disso decorre a correção do item A como gabarito.

QUESTÃO NÚMERO 15

GABARITO PRELIMINAR: C

COMENTÁRIO: As normas de separação silábica determinam que cada sílaba de conter somente uma vogal e que consoantes “soltas” (não seguidas de vogal) devem integrar a sílaba que a antecede. Disso decorre a correção do item C como gabarito.

Gabarito ISS BH extraoficial: Raciocínio Lógico

Aguardando comentários.

Gabarito ISS BH extraoficial: Gabarito preliminar

A consulta individual aos gabaritos preliminares da prova objetiva será disponibilizada no site da banca organizadora Instituto Consulpam.

Gabarito ISS BH extraoficial: Recursos

Segundo o edital, caberá interposição de recurso fundamentado ao Instituto Consulpam no prazo de 3 dias úteis, ininterruptamente, a contar do dia útil imediato à data de publicação do objeto do recurso.

Para recorrer, o candidato deverá utilizar o Sistema Eletrônico de Interposição de Recurso, disponível no endereço da banca, e seguir as instruções ali contidas.

Gabarito ISS BH extraoficial: Análise

Fez a prova do Concurso ISS BH neste domingo (09/06)? Deixe nos comentários a sua análise sobre a prova.

- O que você achou do nível de dificuldade da prova?

- O conteúdo cobrado na prova estava de acordo com o previsto no edital?

- A banca trouxe alguma inovação na cobrança do conteúdo?

- Havia muitos candidatos ausentes na sua sala?

Prepare-se com o Gran: Assinatura Ilimitada 11

Assine agora e receba acesso IMEDIATO a plataforma que mais aprova em concursos públicos e, o melhor, com acesso às 5 novidades da plataforma: Cronograma com 1 clique, Raio-X, Jornada do Aprovado, Legislação Comentada e a Revisão Inteligente. Faça o teste por 7 dias. O Gran está comprometido com a sua preparação! Satisfação garantida ou seu dinheiro de volta!

*Os cursos para OAB, CFC e Residências não estão disponíveis na Assinatura Ilimitada.

Resumo do Concurso ISS BH

| Concurso ISS BH | Prefeitura de Belo Horizonte |

|---|---|

| Situação atual | edital publicado |

| Banca organizadora | Instituto Consulpam |

| Cargos | Agente Fazendário |

| Escolaridade | Nível superior |

| Carreiras | Fiscal |

| Lotação | Belo Horizonte, Minas Gerais |

| Número de vagas | 20 vagas + cadastro reserva |

| Remuneração | R$ 7.756,25 |

| Inscrições | 05 de fevereiro a 05 de março de 2024 |

| Taxa de inscrição | R$ 120,00 |

| Data da prova objetiva | 09 de junho de 2024 |

| Clique aqui para ver o edital do certame da Prefeitura de Belo Horizonte | |

Quer ficar por dentro dos concursos públicos abertos e previstos pelo Brasil? Clique nos links abaixo:

Receba gratuitamente no seu celular as principais notícias do mundo dos concursos. Clique no link abaixo e inscreva-se:

![[Pricing do mês] AI PRO – Post](https://blog-static.infra.grancursosonline.com.br/wp-content/uploads/2026/05/08162329/assinatura-ilimitada-pro-post.webp)