![[A HORA DA VIRADA] Lote 2 – Cabeçalho](https://blog-static.infra.grancursosonline.com.br/wp-content/uploads/2026/06/15115953/hora-da-virada-cabecalho-lote2.webp)

Hoje serão aplicadas as provas do concurso TCE PI. O Tribunal de Contas do Estado do Piauí está ofertando 6 vagas, sendo uma para o cargo de Auditor de Controle Externo – área específica de Engenharia e cinco para o cargo de Assistente de Administração. As remunerações variam entre R$ 2.699,79 a R$ 11.474,13. Nosso time de Gran Professores fará a correção da prova. Você pode conferir a análise das questões, os comentários dos professores e a divulgação do gabarito extraoficial de TCE PI a partir das 17h30 no nosso canal do Youtube.

Navegue pelo índice e saiba todos os detalhes sobre a Prova TCE PI:

- Gabarito Extraoficial

- Comentários

- Recursos

- Gabarito Preliminar

- Etapas

- Disciplinas

- Cronograma

- Análise

- Resumo

| Destaques: |

Concurso TCE PI: gabarito extraoficial

O gabarito concurso TCE PI extraoficial está em elaboração.

Concurso TCE PI: comentários

Para auxiliar os candidatos, o Gran Cursos Online disponibilizará o gabarito extraoficial das questões da prova para o cargo de Assistente de Administração comentadas por nossos professores especialistas.

Este conteúdo será atualizado de acordo com o recebimento dos comentários. Confira abaixo os comentários:

- Auditoria e Controle Externo

- Direito Constitucional e Noções de Direito Constitucional

- Língua Portuguesa

- Direito Administrativo e Noções de Direito Administrativo

- Administração Financeira e Orçamentária

- Lei Estadual 6.782/16 e Legislação Específica

- Noções de Contabilidade

- Matemática Financeira

- Lei Complementar Estadual 13/1994

Gabarito TCE PI: Auditoria e Controle Externo

Aguardando comentário do professor.

Gabarito TCE PI: Direito Constitucional e Noções de Direito Constitucional

Aguardando comentário do professor.

Gabarito TCE PI: Língua Portuguesa – Professor Diogo Alves

QUESTÃO 1.

GABARITO: C.

COMENTÁRIO:

O texto é uma notícia do jornal “O Globo”. Como notícia, o texto se caracteriza por expor informações de modo objetivo.

QUESTÃO 2.

GABARITO: E.

COMENTÁRIO:

O segmento destacado exerce função sintática de aposto explicativo. Como tal, ele traduz sentido de expressão anterior. Porém, esse aposto contém uma qualificação (que causa dependência) sobre o “componente do tabaco”. Essa qualificação aponta um perigo (dependência), portanto pode ser vista como um alerta quanto ao risco do fumo para a saúde. Na opção “C”, existe uma distorção em “uso da nicotina”: no texto, o uso é do fumo, o qual contém a nicotina em sua composição.

QUESTÃO 3.

GABARITO: D.

COMENTÁRIO:

O coeficiente de 64% mostra elevada eficiência da vacina. A certeza está demonstrada nos testes com ratos vacinados. Apesar de elevada, não é uma eficiência total.

QUESTÃO 4.

GABARITO: E.

COMENTÁRIO:

Em todas as opções, o termo “até 64% da nicotina injetada” (percentual de nicotina retido pela

vacina) manteve relação equivalente ao sentido original. Apenas na opção “E” esse termo

mudou a relação e passou a referir-se ao percentual de ratos vacinados.

QUESTÃO 5.

GABARITO: D.

O argumento básico do autor consistiu em intimidar os fumantes com informações sobre os

riscos de doenças a que eles se expõem ao fazer uso do fumo. Não se tratava de

constrangimento nem vergonha, mas sim de temor/ameaça de doenças e morte.

QUESTÃO 6.

GABARITO: A.

COMENTÁRIO:

O autor pretendeu se adiantar a críticas que ele já previa poderem vir de eventuais opositores.

QUESTÃO 7.

GABARITO: C.

COMENTÁRIO:

O enunciado pediu o emprego adequado dos demonstrativos. Ora, o emprego adequado de demonstrativos inclui seu uso em benefício da clareza e maior informatividade textual. Manuais de redação desaconselham a acumulação de este/esse/aquele em cadeias de coesão, porque isso sobrecarrega o texto e pode acarretar ambiguidade. Sendo assim, a melhor redação em termos de clareza e informatividade é mesmo a opção “C”.

QUESTÃO 8.

GABARITO: A.

COMENTÁRIO:

A conjunção “mas” contrapõe o reconhecimento de que fumar é um mau vício, de um lado, e, de outro lado, o autor da frase admite seu vício, ou seja, reconhece sua fraqueza em não resistir ao fumo. A segunda oração não justifica a primeira, pois a conjunção “mas” indica contraposição, contraste e ressalva.

QUESTÃO 9.

GABARITO: D.

COMENTÁRIO:

Todas as opções trazem aspectos positivos do fumo. O enunciado pediu um aspecto positivo que não estava presente nas frases de Machado. Ora, nenhuma das frases conteve elementos da memória, então não se trata de trazer lembranças agradáveis. A companhia aparece na frase 3; a ascensão espiritual aparece na frase 1; o combate ao sofrimento aparece na frase 4 (impede as lágrimas); o escape do mundo puramente material aparece na frase 1.

QUESTÃO 10.

GABARITO: A.

COMENTÁRIO:

O campo semântico de religiosidade abrangeu eternidade, enlevo-me, divina. O verbo “aspirar” (aspiro) foi empregado no sentido de sorver, sugar, e não no sentido de desejo, aspiração, por isso não remete a uma religiosidade como aspiração de superar a materialidade.

QUESTÃO 11.

GABARITO: A.

COMENTÁRIO:

A locução “em toda parte” equivale a “universalmente” – trata-se da noção de ubiquidade. A

locução “ao mesmo tempo” se traduz como simultaneidade.

QUESTÃO 12.

GABARITO: C.

COMENTÁRIO:

A adesão dos fumantes aos cigarros de baixos teores se deu em massa, por um lado, e, por outro lado, essa adesão não alterou em nada a mortalidade. Essa relação está apoiada em ressalva, concessão e contraste. A conjunção ou locução conjuntiva concessiva cabe perfeitamente. Porém, é preciso cuidado para preservar o sentido: a concessão deve ser colocada no polo da frase que gera a expectativa positiva (ainda que os fumantes tenham aderido em massa aos cigarros de baixos teores), e não no podo da frase que mostra o dado ressalvado (isso não alterou em nada a mortalidade). A opção “C” colocou a locução conjuntiva concessiva “ainda que” no polo equivocado, por isso o sentido original foi prejudicado. A opção “C” apresentou o fato da adesão dos fumantes aos cigarros de baixos teores e extraiu depois o que poderia ser resultado, mas a negação (o que não alterou…) recupera o sentido original da ressalva. Esta questão pode ter resposta divergente perante a banca e é candidata a possível recurso.

QUESTÃO 13.

GABARITO: E

COMENTÁRIO:

O trecho “(…) as multinacionais têm agido com agressividade nos mercados asiáticos e africanos” permite concluir que “agressividade” significa “intensificar campanhas publicitárias”.

QUESTÃO 14.

GABARITO: D

COMENTÁRIO:

A forma verbal “tornaram” permite concluir uma ideia de causa e consequência entre as orações do período.

QUESTÃO 15.

GABARITO: C

COMENTÁRIO:

o vocábulo “mais”, na alternativa “c”, possui valor adjetivo, ou seja, acompanha o substantivo “perfurações”, tendo valor pronominal equivalente a “quantas”. Nas demais alternativas, o vocábulo possui valor adverbial, indicando intensidade em relação aos adjetivos.

QUESTÃO 16.

GABARITO: B.

COMENTÁRIO:

O trecho “Como o cigarro perde espaço no mundo industrializado e, em países como o Brasil…”, pode-se depreender que o Brasil é também um país industrializado, ou seja, o examinador faz referência ampla a “mundo industrializado” e depois especifica o Brasil como parte integrante desse universo.

QUESTÃO: 17.

GABARITO: E

COMENTÁRIO:

A partir do trecho da OMS, em “Os dados da OMS (Organização Mundial da Saúde) dizem que o cigarro mata metade dos seus consumidores habituais”, não se encontra a ideia de que existe a inconsciência dos fumantes. Todas as outras alternativas podem ser depreendidas do trecho da OMS.

QUESTÃO 18.

GABARITO: A

COMENTÁRIO:

No trecho em destaque, o autor usa a estratégia gráfica de aumentar o tamanho da letra e a pontuação “2 (duas) fumam!” para chamar a atenção do leitor.

Gabarito TCE PI: Direito Administrativo e Noções de Direito Administrativo

Aguardando comentário do professor.

QUESTÃO 55

GABARITO: C

QUESTÃO 56

GABARITO: E

QUESTÃO 57

GABARITO: A

QUESTÃO 58

GABARITO: E

QUESTÃO 59

GABARITO: A

QUESTÃO 60

GABARITO: B

QUESTÃO 61

GABARITO: A

QUESTÃO 62

GABARITO: C

QUESTÃO 63

GABARITO: A

Gabarito TCE PI: Administração Financeira e Orçamentária

Comentário do professor Manuel Pinon

QUESTÃO 31, “Considere os dados do quadro …

GABARITO: E.

COMENTÁRIO:

As Receitas Não Efetivas, ou por mutação patrimonial, são aquelas em que os ingressos de disponibilidades de recursos foram precedidos de registro de reconhecimento do direito. Por isso, não

alteram a situação líquida patrimonial. Vamos somar o valor das receitas não efetivas:

Alienação = 14.000

Operações de crédito i. = 50.000

Venda de títulos públicos = 30.000

Total = 94.000

QUESTÃO 32, “Os princípios orçamentários…

GABARITO: Letra B.

COMENTÁRIO:

Segundo o Princípio da Exclusividade ou da Pureza, em regra, a Lei do Orçamento não pode ter matéria estranha a previsão da Receita e da fixação da Despesa. O embasamento legal do Princípio da Exclusividade ou da Pureza é o artigo 165 §8º da CF/1988. Veja o que nos revela a nossa Carta Magna (com grifos nossos):

“§ 8º A lei orçamentária anual não conterá dispositivo estranho à previsão da receita e à fixação da despesa, não se incluindo na proibição a autorização para abertura de créditos suplementares e contratação de operações de crédito, ainda que por antecipação de receita, nos termos da lei”.

A ideia básica defendida por esse Princípio é que o Orçamento só pode conter matéria orçamentária, de modo a impedir que outros temas “ponguem” na LOA e tenham tramitação legislativa mais rápida, como é o caso das leis orçamentárias.

QUESTÃO 33, “as práticas orçamentárias…

GABARITO: B.

COMENTÁRIO:

O Orçamento-Programa deve ser visto como um plano de trabalho expresso por um conjunto de ações a realizar e pela identificação dos recursos necessários para a sua execução. Das alternativas apresentadas, a única que se relaciona ao orçamento-programa é a letra B. As demais alternativas estão relacionadas ao orçamento tradicional.

QUESTÃO 34, “Há casos em que a abertura…

GABARITO: B.

COMENTÁRIO:

A abertura dos créditos suplementares e especiais depende da existência de recursos disponíveis para acorrer à despesa e será precedida de exposição justificativa. Com base na Lei 4.320/195, consideram-se recursos para esse fim, desde que não comprometidos:

I – o superávit financeiro apurado em balanço patrimonial do exercício anterior, entendido com a diferença positiva entre o ativo financeiro e o passivo financeiro, conjugando-se, ainda, os saldos dos créditos adicionais transferidos e as operações de crédito a eles vinculadas;

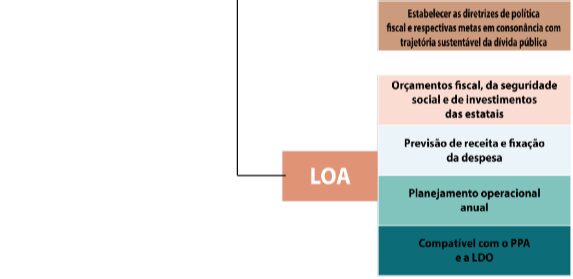

QUESTÃO 35, “Considere os dispositivos…

GABARITO: Letra C.

COMENTÁRIO:

Na figura seguinte temos os principais aspectos de cada um dos três instrumentos orçamentários:

QUESTÃO 36, “Com o objetivo de contribuir…

GABARITO: Letra D.

COMENTÁRIO:

Talvez algum candidato tenha confundido anistia e remissão. A diferença entre a anistia e a isenção é que a anistia é o perdão relativo a penalidades pecuniárias (multas), enquanto a remissão é relativa aos tributos em si.

QUESTÃO 37, “Considere os estágios da despesa…

GABARITO: D.

COMENTÁRIO:

A fixação da despesa tem como correspondente a etapa de previsão da receita ainda durante o processo de elaboração da LOA e lembre-se que o processo da fixação da despesa orçamentária é concluído com a autorização dada pelo poder legislativo por meio da LOA-Lei Orçamentária Anual, ressalvadas, claro, as eventuais

aberturas de créditos adicionais no decorrer da vigência do orçamento.

O empenho não cria obrigação jurídica de pagar, mas destaca, das dotações orçamentárias destinadas à satisfação

da despesa, a quantia necessária ao resgate do débito. O empenho, de acordo com sua natureza e finalidade, pode ser ordinário, global ou por estimativa.

Usa-se o empenho ordinário para acudir despesas normais com montante previamente conhecido e cujo pagamento deva ocorrer de uma só vez.

Já o empenho global é aquele que serve para aquelas despesas com montante previamente conhecido, mas cujo pagamento seja parcelado, como nos casos das despesas com aluguéis, prestação de

serviços, salários etc.

Por seu turno, para acolher despesas cujo valor não se possa determinar previamente, usa-se o empenho por estimativa, como nos casos de contas de água, luz, telefone, diárias etc. São gastos que ocorrem regularmente, mas cujos valores oscilam bastante.

QUESTÃO 38, “A Emenda à Constituição…

GABARITO: D.

COMENTÁRIO:

Confira diretamente na referida EC 47/2016 do estado do Piauí, com grifos nossos:

Art. 38. Ficam estabelecidos para os exercícios de 2017 a 2026, limites individualizados para as despesas primárias correntes, deduzidas das despesas cominativos e pensionistas:

…

§ 1º o limite individualizado para o valor das despesas primárias correntes, deduzidas das despesas com inativos e pensionistas, equivalerá ao maior valor entre:

I – o referente ao exercício imediatamente anterior, corrigido pela variação do Índice Nacional de Preços ao Consumidor Amplo – IPCA do ano anterior; e.

II – o referente ao exercício imediatamente anterior acrescido de 90% (noventa por cento) do crescimento da Receita Corrente Líquida do ano anterior.

QUESTÃO 66, “A Lei Orçamentária Anual…

GABARITO: A.

COMENTÁRIO:

Inovação trazida pela EC 102/2019. Confira o § 14 do artigo 165 da CF/1988:

§ 14. A lei orçamentária anual poderá conter previsões de despesas para exercícios seguintes, com a especificação dos investimentos plurianuais e daqueles em andamento. (Incluído pela Emenda Constitucional nº 102, de 2019) (Produção de efeito)

Note que esse dispositivo trouxe a expressão “lei orçamentária anual poderá conter previsões de despesas”, quando a regra geral é de que a LOA prevê receitas, já que as receitas só são consideradas realizadas quando efetivamente

recebidas. Assim, não têm como fixar um valor ainda não recebido.

No campo das despesas entendo que a regra geral não mudou. As despesas são fixadas, são objeto de uma espécie de limite para gastar, ainda mais no âmbito do novo regime fiscal: o teto de gastos. Então a LOA continua tendo o papel de funcionar como uma autorização do parlamento para que o executivo realize determinado limite máximo de gastos.

Note que o dispositivo mencionado contém a palavra “poderá”, ou seja, é uma possibilidade, funcionando com um algo a mais, mas que não exclui a fixação da despesa, afinal ainda temos o § 8º do artigo 165 que nos informa:

“A lei orçamentária anual não conterá dispositivo estranho à previsão da receita e à fixação da despesa, não se incluindo na proibição a autorização para abertura de créditos suplementares e contratação de operações de crédito, ainda que por antecipação de receita, nos termos da lei”.

Assim, a LOA fixa a despesa, mas pode conter (aqui não extrapole a literalidade) previsões de despesas para exercícios seguintes, com a especificação dos investimentos plurianuais e daqueles em andamento.

QUESTÃO 70, “O Chefe do Poder Executivo…

GABARITO: D.

COMENTÁRIO:

Confira a base da resposta no § 8º do artigo 165 da CF/1988:

§ 8º A lei orçamentária anual não conterá dispositivo estranho à previsão da receita e à fixação da despesa, não se

incluindo na proibição a autorização para abertura de créditos suplementares e contratação de operações de crédito, ainda que por antecipação de receita, nos termos da lei.

Esse artigo traz um Princípio Orçamentário muito importante, o Princípio da Pureza ou Exclusividade, e as suas exceções. A ideia básica é que a Lei Orçamentária deve tratar de orçamento e não de matérias estranhas a esse tema.

Gabarito TCE PI: Lei Estadual 6.782/16 e Legislação Específica

Comentário do professor Diogo Surdi

Lei Estadual 6.782/2016

QUESTÃO: 54.

GABARITO: D.

COMENTÁRIO: De acordo com a Lei Estadual 6.782/2016, o prazo para a tomada de decisão é, como regra geral, de 10 dias.

Art. 35. Salvo se esta Lei dispor de modo diverso, observar-se-á os seguintes prazos:

II – para decisão, de 10 (dez) dias.

Na situação apresentada, Mário deixou injustificadamente de cumprir esteprazo. O descumprimento, contudo, não implica na nulidade do procedimento. Com isso, eliminamos as Letras A, B e C. Além de Mário, a responsabilidade pela omissão alcança também os superiores hierárquicos que se omitirem na fiscalização dos serviços de seus subordinados, ou que de algum modo concorram para a infração.

Art. 36. O descumprimento injustificado, pela Administração, dos prazos previstos nesta lei gera responsabilidade disciplinar, imputável aos agentes públicos encarregados do assunto, não implicando em nulidade do procedimento. Parágrafo único. Respondem também os superiores hierárquicos que se omitirem na fiscalização dos serviços de seus subordinados, ou que de algum modo concorram para a infração.

Legislação específica

QUESTÃO: 19.

GABARITO: D.

COMENTÁRIO:

Letra A: Errada. De acordo com o artigo 12 da mencionada resolução, os resultados devem ser publicados semestralmente.

Letra B: Errada. O PLS deve contar o relatório consolidado da relação de bens, mas não a relação de servidores e membros do TCE-PI.

Letra C: Errada. Estabelece o artigo 3º que o PLS é instrumento vinculado ao planejamento estratégico, diferente do que afirmado pela alternativa.

Letra D: Certa. A alternativa apresenta informações que devem constar no relatório de desempenho do PLS, a ser elaborado ao final de cada ano.

Art. 13. Ao final de cada ano deverá ser elaborado relatório de desempenho do PLS, contendo:

I- consolidação dos resultados alcançados;

II- a evolução do desempenho dos indicadores estratégicos

do TCE/PI com foco socioambiental e econômico, conforme

respectivos Planos de Ação;

III- identificação das ações a serem desenvolvidas ou modificadas

para o ano subsequente.

QUESTÃO: 20.

GABARITO: E.

COMENTÁRIO:

A Letra E elenca, de forma correta, competências e atribuições a serem desempenhadas pela Secretaria Administrativa do TCE-PI, conforme previsão do artigo 12 da Resolução TCE-PI 12/2019.

Art. 12. A Secretaria Administrativa tem a seu cargo o planejamento, a coordenação, a execução e a supervisão das

atividades de administração orçamentária, financeira, de pessoal, patrimônio e de serviços gerais, além de outras decorrentes da natureza do órgão ou determinadas pelo Presidente.

QUESTÃO: 21.

GABARITO: B.

COMENTÁRIO:

Letra A: Errada. A homologação da decisão que versa sobre a alienação de material fica a cargo do Presidente do TCE/PI.

Letra B: Certa. O §2º do artigo 23 da Resolução TCE-PI 11/2020 estabelece justamente que, durante o processo de alienação, será instituída, por meio de portaria, uma Comissão de Avaliação e Alienação de Bens.

Art. 23, § 2º Será instituída uma Comissão de Avaliação e Alienação de Bens, mediante Portaria, durante o processo de alienação.

Letra C: Errada. Os preços básicos a serem atribuídos aos materiais destinados à alienação serão estabelecidos por meio de normas contábeis específicas.

Letra D: Errada. Apenas em caso de doação ou de alienação de patrimônio de grande monta é que o Presidente do TCE/PI poderá (trata-se de uma faculdade) submeter a decisão administrativa ao Plenário da Corte de Contas.

Letra E: Errada. Ao contrário do que afirmado, não haverá necessidade de concordância do Procurador Geral do MP de Contas. A alienação, em sentido contrário, é uma atividade tipicamente administrativa.

QUESTÃO: 22.

GABARITO: D.

COMENTÁRIO: Na situação apresentada, José cometeu uma vedação expressamente prevista no Código de Ética do TCE-PI.

Art. 27. Aos servidores do Tribunal de Contas do Piauí é vedada a prática de qualquer ato que atente contra a honra e a dignidade da função pública, os compromissos éticos assumidos neste Código e os valores institucionais sendo- lhe vedado, ainda:

III – discriminar os colegas de trabalho, superiores ou subordinados, e demais pessoas com quem se relacionar em virtude do seu cargo ou função, motivado por preconceito ou distinção de raça, sexo, orientação sexual, nacionalidade, cor, idade, religião, visão política, posição social ou quaisquer outras formas de discriminação;

Consequentemente, José estará sujeito às sanções expressamente previstas no artigo 38 da norma em questão, que apresenta a seguinte

redação:

Art. 38. A violação das normas estipuladas neste Código acarretará, conforme sua gravidade, as seguintes sanções:

I – recomendação;

II – advertência confidencial em aviso reservado;

III – censura ética em publicação oficial.

QUESTÃO: 23.

GABARITO: E.

COMENTÁRIO: Apenas a Letra E, dentre as alternativas elencadas, estabelece uma competência do Presidente do TCE-PI, em conformidade com o texto da Lei Orgânica do mencionado Tribunal de Contas.

Art. 27. Compete ao Presidente do Tribunal de Contas, dentre outras atribuições previstas nesta Lei e no Regimento Interno:

IX – encaminhar ao Poder Legislativo, após aprovação do Plenário, proposta de criação, transformação e extinção de cargos e funções do quadro de pessoal do Tribunal, bem como a fixação da respectiva remuneração.

Gabarito TCE PI: Noções de Contabilidade

Comentário do professor Cláudio Zorzo

QUESTÃO 46.

GABARITO: B.

COMENTÁRIO:

O registro das despesas com juros será a débito da conta DESPESA COM JUROS, e a crédito da conta encargos financeiros a transcorrer, se os juros forem pré fixados, ou a crédito de empréstimos a pagar, se os juros forem pós fixados.

D- Despesa com juros

C- Encargos financeiros a transcorrer

Ou

D- Despesas com juros

C- Empréstimos a pagar

47 – LETRA E

Os usuários primários dos RCPGs são os usuários dos serviços, que é a sociedade em geral, seus representantes, que são os membros do poder legislativo, e os provedores de recursos, que são os investidores em títulos públicos.

48 – LETRA D

O objeto da contabilidade é o PATRIMÔNIO das entidades econômicas administrativas.

49 – LETRA A

O ativo representa as aplicações de recursos financiadas pelo capital de terceiros e pelo capital dos sócios, e segundo a equação patrimonial será igual ao total do passivo mais o patrimônio líquido.

50 – LETRA D ou E.

Segundo a lei 6.404-76 o resultado financeiro (despesas financeiras menos receitas financeiras) é apresentado após o o resultado bruto, conforme art 187:

Art. 187. A demonstração do resultado do exercício discriminará:

I – a receita bruta das vendas e serviços, as deduções das vendas, os abatimentos e os impostos;

II – a receita líquida das vendas e serviços, o custo das mercadorias e serviços vendidos e o lucro bruto;

III – as despesas com as vendas, as despesas financeiras, deduzidas das receitas, as despesas gerais e administrativas, e outras despesas operacionais;

IV – o lucro ou prejuízo operacional, as outras receitas e as outras despesas;

Conforme apresentado na lei 6.404-76, podemos ver que o resultado financeiro integra o cálculo do resultado operacional, pois precisamos apresentar a receitas e despesas financeiras para apurar o resultado operacional, lucro ou prejuízo operacional, desta forma, a letra “E” também está correta.

QUESTÃO: 51.

GABARITO: E.

COMENTÁRIO:

A obtenção de empréstimos é um fato PERMUTATIVO; aumenta o ativo, pela entrada do dinheiro, e aumenta o passivo, pela assunção da obrigação.

D- Banco

C- Empréstimos a pagar

QUESTÃO 52.

GABARITO: B.

COMENTÁRIO:

Na relação de contas apresentadas a conta ESTOQUE, é conta do ativo e tem natureza DEVEDORA.

Capital social = PL – credora

Empréstimos = passivo – credora

Impostos a pagar = passivo – credora

Receitas de vendas = receita – credora

QUESTÃO: 53.

GABARITO: B.

COMENTÁRIO:

Os sócios subscreveram um capital social de $ 100.000,00 e integralizaram $ 80.000,00. Assim, o patrimônio líquido será formado por $ 80.000,00.

O registro contábil é o seguinte:

D- Banco – 50.000

D- Veículo – 30.000

D- Capital a integralizar – 20.000 (conta redutora do PL)

C- Capital social subscrito – 100.000

Gabarito TCE PI: Matemática Financeira

Aguardando comentário do professor.

Gabarito TCE PI: Lei Complementar Estadual 13/1994

Resposta do professor Gustavo Deitos

QUESTÃO: 63.

GABARITO: A.

COMENTÁRIO: de acordo com a art. 107, caput, do Estatuto, “será concedido horário especial ao servidor estudante, quando comprovada a incompatibilidade entre o horário escolar e o da repartição, sem prejuízo do exercício do cargo”. Ademais, o § 1° desse dispositivo acrescenta: “Para efeito do disposto neste artigo, será exigida a compensação de horário na repartição, respeitada a duração semanal do trabalho”. Eventuais desnecessidades de

compensação de horário e redução da carga horária somente ocorreriam se Marcelo ou um de seus dependentes fosse pessoa com deficiência (§§ 2° e 3°).

Concurso TCE PI: gabarito preliminar

O gabarito oficial preliminar e os resultados preliminares da Prova Escrita Objetiva e Discursiva

serão divulgados no endereço eletrônico https://conhecimento.fgv.br/concursos/tcepi21.

Concurso TCE PI: recursos

O candidato que desejar interpor recurso disporá de dois dias úteis para fazê-lo, a contar do dia subsequente ao da divulgação destes. Para recorrer contra o gabarito oficial preliminar da Prova Escrita Objetiva e o resultado preliminar da Prova Escrita Objetiva e Discursiva o candidato deverá usar formulários próprios, encontrados no endereço eletrônico https://conhecimento.fgv.br/concursos/tcepi21, respeitando as respectivas instruções.

Link de recursos em produção

Concurso TCE PI: próximas etapas

O concurso TCE PI será formado apenas pelas etapas de provas objetiva e discursiva. Após a aplicação destas, que acontecerá no mesmo dia, seguirão as seguintes etapas:

- Interposição de recursos à prova objetiva;

- Resultado definitivo da prova objetiva;

- Interposição de recursos à prova discursiva;

- Resultado definitivo da prova discursiva;

- Divulgação do Resultado definitivo do concurso TCE PI;

- Homologação do concurso.

Prova TCE PI: análise

Fez a prova do TCE PI neste domingo (22/08)? Deixe nos comentários a sua análise sobre a prova.

• O que você achou do nível de dificuldade da prova?

• O conteúdo cobrado na prova estava de acordo com o previsto no edital?

• A banca trouxe alguma inovação na cobrança do conteúdo?

• Havia muitos candidatos ausentes na sua sala?

Resumo do Concurso TCE PI

| CONCURSO TCE PI | TRIBUNAL DE CONTAS DO PIAUÍ |

| Banca organizadora | FGV |

| Cargos | Auditor de Controle Externo e Assistente de Administração |

| Escolaridade | Níveis médio e superior |

| Carreiras | Administrativa, Controle |

| Lotação | Piauí |

| Número de vagas | 6 vagas |

| Remuneração | R$ 2.699,79 a R$ 11.474,13 |

| Inscrições | 18/05 a 28/06/2021 |

| Taxa de inscrição | de R$ 80,00 a R$160,00 |

| Data da prova objetiva | 22/08/2021 |

| Link do edital | Clique aqui e veja o edital: |

Clique nos links abaixo:

Receba gratuitamente no seu celular as principais notícias do mundo dos concursos!

Clique no link abaixo e inscreva-se gratuitamente:

![[A HORA DA VIRADA] Lote 2 – Post](https://blog-static.infra.grancursosonline.com.br/wp-content/uploads/2026/06/15120118/hora-da-virada-post-lote2.webp)