![[Preparatórios] Concursos Fiscais – Cabeçalho](https://blog-static.infra.grancursosonline.com.br/wp-content/uploads/2026/01/11110745/lancamento-ai-pro-fiscais-desconto-cabecalho.webp)

Prezado (a)

Tudo bem?

Espero que sim, que você esteja com muita saúde e vontade de cada vez mais agregar valor ao seu conhecimento.

Hoje vou falar sobre o balancete de verificação, instrumento de controle interno muito importante para a elaboração das demonstrações contábeis e para o monitoramento da evolução do saldo das contas.

O balancete é um instrumento interno utilizado para a verificação da exatidão dos lançamentos contábeis feitos no livro-diário, elaborado a partir dos saldos apurados nas contas no livro-razão.

De forma simples, o balancete é um relatório contábil de uso interno, no qual são relacionadas todas as contas que apresentam saldo diferente de zero no livro-razão.

É um demonstrativo contábil que apresenta a relação das contas patrimoniais e de resultado acompanhadas dos respectivos saldos, de acordo com a sua natureza. É um documento útil como fornecedor de informações pontuais, pois, teoricamente, pode ser levantado a qualquer momento.

A lógica do balancete é a seguinte: depois de todos os lançamentos terem sido registrados, a qualquer momento, a soma dos saldos devedores das contas deve ser exatamente igual à soma dos saldos credores (premissa do mecanismo de partidas dobradas). Assim, ao fazer uma verificação desse fato, ou seja, registrar as contas com saldo devedor e as contas com saldo credor, a empresa está preparando um “balancete de verificação”.

Então, podemos entender que a expressão “Balancete de Verificação” representa o rol das contas patrimoniais e de resultado com seus respectivos saldos oriundos da adequada aplicação do método de partidas dobradas.

A principal finalidade do balancete é comprovar a exatidão aritmética do mecanismo de partidas dobradas, pois, se a soma dos saldos devedores não for igual à soma dos saldos credores, o balancete não fechará e, por consequência, poderemos afirmar que os registros contábeis se encontram incorretos. Contudo, mesmo sendo importante, o balancete não permite identificar contas registradas equivocadamente, por exemplo:

- A empresa adquire $10.000 de equipamentos à vista.

O lançamento correto é o seguinte:

D – equipamentos – 10.000

C – banco – 10.000

Se o contabilista efetuasse o lançamento debitando a conta “móveis/utensílios” em vez de “equipamentos”, o total devedor no balancete seria o mesmo, entretanto a composição patrimonial estaria errada.

Notem que um lançamento errado em conta de mesma natureza não é identificado no balancete, pois os totais do balancete são idênticos. Esta é a fragilidade do balancete. Se ele estiver fechado, fica impossível identificar lançamentos em duplicidade, estornos indevidos, contas lançadas de forma equivocada.

O balancete de verificação será a base para a elaboração das demonstrações contábeis que serão transcritas no livro-diário da empresa. Assim, em primeiro, o contador registra o fato no livro-diário; depois, transcreve os saldos no livro-razão; e, no fim do mês, elabora o balancete de verificação com todas as contas patrimoniais e de resultado. No fim do ano, com base nas contas levantadas, é feita a apuração do resultado do exercício. Depois de apurado o resultado, o saldo final é transferido para a conta lucro ou prejuízo acumulado e, por fim, são elaboradas as demonstrações contábeis obrigatórias.

O formato do balancete varia de empresa para empresa, de acordo com as necessidades de informações de cada uma, e ele deve ser elaborado mensalmente. Entretanto, nada impede que seja levantado a qualquer momento (diariamente, semanalmente ou quinzenalmente). O ideal é que o balancete seja levantado num curto intervalo de tempo, pois quanto menor for o período de abrangência do balancete, melhor será para a verificação da exatidão dos lançamentos e do saldo das contas.

Como o balancete apresenta a exatidão aritmética do mecanismo de partidas dobradas, a equação geral da contabilidade é formada a partir dele, da seguinte forma:

Saldos devedores = Saldos credores

Ativo + Despesas + Redutoras do Passivo/PL = Passivo + Receitas + Redutoras do ativo

É importante destacar que a equação geral da contabilidade somente dará certo no balancete de verificação, pois, como ele é formado por contas patrimoniais e de resultado, o resultado ainda não foi apurado. Por consequência, o resultado ainda não foi transferido para o patrimônio líquido, na conta lucro ou prejuízo acumulado.

O balancete tem as seguintes características que estão sendo cobradas em provas:

- É elaborado MENSALMENTE a partir do livro-Razão, do qual são extraídos os saldos para a sua elaboração.

- É um demonstrativo contábil de uso interno; contudo, pode ser apresentado aos usuarios externos quando necessário.

- Não é uma demonstração contábil.

- Relaciona todas as contas de acordo com a natureza do saldo. As contas com saldo igual a zero não precisam ser demonstradas.

- As contas são apresentadas em duas colunas, uma de natureza devedora e a outra de natureza credora.

- Apresenta a exatidão aritmética do mecanismo de partidas dobradas: o total devedor deve ser igual ao total credor.

- No balancete dá para identificar se houve erro nos lançamentos quanto aos valores registrados, basta o balancete não fechar (saldos devedores não serem iguais aos saldos credores).

- Quando o balancete fechar (saldos devedores iguais aos saldos credores) não dá para identificar se um lançamento foi feito em contas erradas, pois os totais estão batendo.

- No balancete dá para identificar se uma conta foi classificada com a natureza errada. Se um ativo imobilizado apresentar saldo credor tem algum erro na digrafia contábil.

- O balancete que se destinar a fins externos à Entidade deverá conter nome e assinatura do contabilista responsável, sua categoria profissional e número de registro no CRC.

Preparar um balancete consiste simplesmente em relacionar todas as contas do plano de contas que ao final do período apurado tenham apresentado no livro razão da empresa saldo diferente de zero, colocando em colunas apropriadas o valor do saldo de cada conta, sempre de um lado as contas com saldo devedor e do outro as contas com saldo credor.

Sabendo que é um documento contábil e pode ser utilizado como prova, quando necessário, o balancete possui algumas formalidades na sua elaboração, devendo conter no mínimo os seguintes elementos:

a) identificação da Entidade;

b) data a que se refere;

c) abrangência;

d) identificação das contas e respectivos grupos;

e) saldos das contas, indicando se devedores ou credores;

f) soma dos saldos devedores e credores.

Vimos que o balancete é elaborado essencialmente para atender ao público interno, como um instrumento de informações para tomada de decisão operacional por isto não tem obrigatoriedade e nem reflexo fiscal. Esta liberdade normativa faz com que ele possa ser estruturado de acordo com as necessidades dos usuários, contendo várias informações e colunas, assim, por exemplo, ele pode demonstrar as seguintes colunas:

- Contas patrimoniais

- Contas de resultado

- Saldo inicial da conta

- Valor debitado na conta

- Valor creditado na conta

- Saldo final da conta

Na contabilidade, temos, essencialmente, dois tipos de balancete: o aberto e o fechado.

O balancete aberto é o que contém todas as contas patrimoniais e de resultado, mas que não está fechado pelo fato de ainda não ter sido apurado o resultado do exercício. É o balancete elaborado antes do encerramento do resultado do exercício, o balanço está em aberto.

Após o encerramento do resultado do exercício na conta ARE – apuração do resultado do exercício –, o saldo apurado será transferido para a conta lucro ou prejuízos acumulados, e o balanço patrimonial estará fechado, conforme a equação patrimonial:

Ativo = passivo + patrimônio líquido.

O balancete fechado é formado depois do encerramento das demonstrações contábeis e será composto exclusivamente pelas contas patrimoniais. Os saldos apresentados no balancete fechado serão os saldos das contas para o exercício social seguinte.

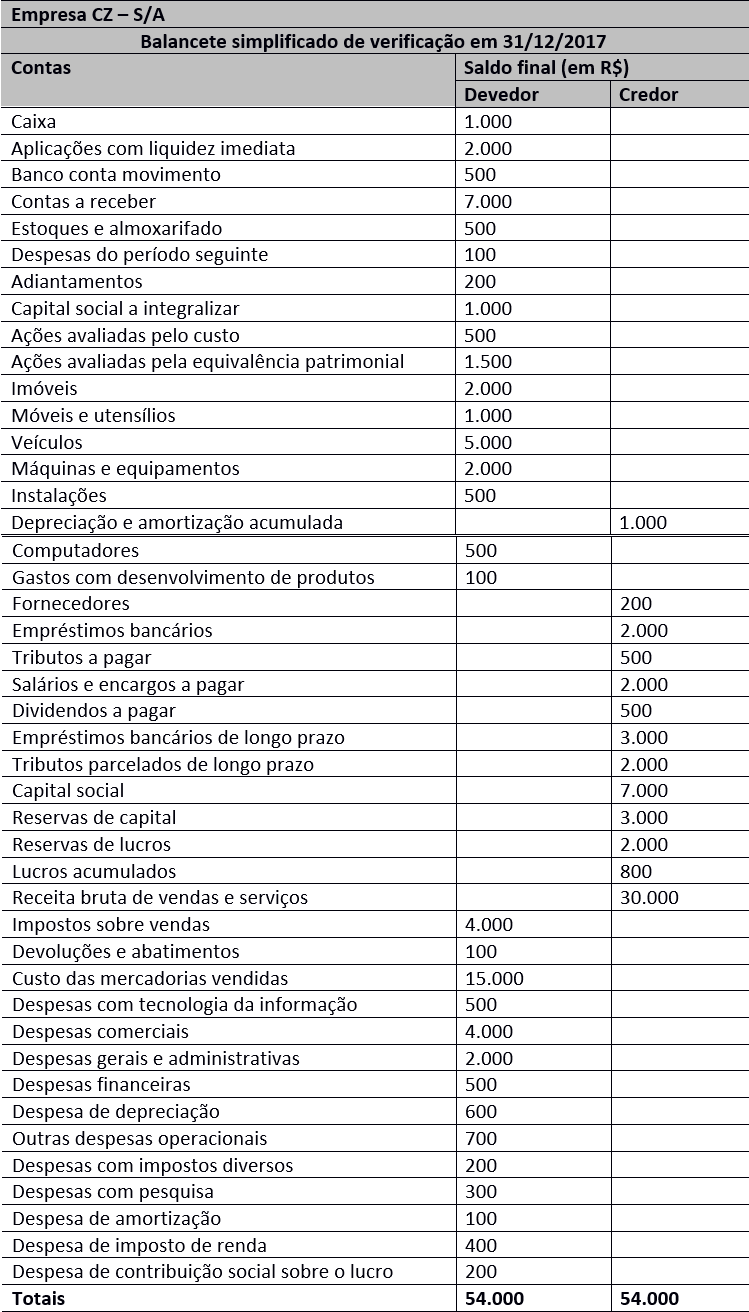

Abaixo, apresento a estrutura de um balancete aberto, de forma simples, com a composição das contas e seus saldos finais:

Viram a importância do balancete? Ele não é uma demonstração, contudo apresenta muitas informações.

Meu(Minha) amigo(a), por hoje é só.

Espero que tenha gostado do material!

Um abraço e sucesso!

Professor Claudio Zorzo

Cláudio Zorzo – Bacharel em Ciências Contábeis, pós-graduado em Análise Gerencial; Docência para Nível Superior; Auditoria e Perícia Contábil. É ex servidor público do Executivo Federal – Ministério do Exército e ex servidor público do Legislativo Federal. Assessor Parlamentar. Atualmente é professor de Contabilidade e Auditoria Pública e Privada.

Estudando para concursos da área fiscal ? Prepare-se com quem tem tradição de aprovação e 27 anos de experiência em concursos públicos. Cursos online com início imediato, visualizações ilimitadas e parcelamento em até 12x sem juros

[su_button url=”https://www.grancursosonline.com.br” target=”blank” style=”flat” background=”#ff0000″ size=”7″ icon=”icon: shopping-cart”]Matricule-se![/su_button]

![[Preparatórios] Concursos Fiscais – Post](https://blog-static.infra.grancursosonline.com.br/wp-content/uploads/2026/01/11110815/lancamento-ai-pro-fiscais-desconto-post.webp)