![[Preparatórios] Concursos Fiscais – Cabeçalho](https://blog-static.infra.grancursosonline.com.br/wp-content/uploads/2026/01/15170224/assinatura-de-verdade-concursos-fiscais-30off-cabecalho.webp)

Olá, pessoal. Tudo bem?

Olá, pessoal. Tudo bem?

Neste artigo, vou falar sobre o capital social, o custo de transação com ações e o adiantamento para aumento de capital social.

Esses assuntos estão sendo exigidos nos concursos para a área fiscal.

Capital social

Capital social representa o investimento feito na empresa, por sócios ou acionistas, em dinheiro, bens ou direitos.

A companhia ou sociedade anônima terá o capital social dividido em ações, que poderão ser de capital aberto ou fechado, e a responsabilidade dos sócios será limitada ao preço de emissão das ações subscritas ou adquiridas.

Para os efeitos da Lei n. 6.404/1976, a companhia é aberta ou fechada conforme as suas ações estejam ou não admitidas à negociação no mercado de bolsa de valores ou de balcão organizado, denominado mercado de valores mobiliários.

As sociedades anônimas de capital aberto devem se ajustar às normas emanadas pela CVM – Comissão de Valores Mobiliários.

A Lei n. 6.404/1976 estabelece que as ações, conforme a natureza dos direitos ou vantagens que confiram a seus titulares, são divididas em ordinárias, preferenciais ou de fruição.

Ordinárias = são as ações com direito a voto, contudo não possuem privilégios no recebimento de dividendo. São as ações com influência na administração.

Preferenciais = se destacam por apresentar vantagens declaradas no estatuto, como na distribuição de dividendos e no reembolso de capital. Normalmente não possuem direito a voto e seu montante não deve ultrapassar os 50% do total de ações emitidas.

De fruição ou gozo = são ações não negociáveis, servem para substituir as amortizadas pelos sócios. As ações de fruição são aquelas que já gozaram todos os seus direitos, o seu montante permanece no total do capital social, no entanto não possuem poder de voto e nem direitos.

As ações ordinárias da companhia fechada e as ações preferenciais da companhia aberta e fechada poderão ser de uma ou mais classes, contudo o número de ações preferenciais sem direito a voto, ou sujeitas à restrição no exercício desse direito, não pode ultrapassar 50% (cinquenta por cento) do total das ações emitidas.

É bom saber que o limite legal para a composição do capital social é de no máximo 50% de ações preferenciais. Contudo o capital social pode ser todo formado por ações ordinárias.

As preferências ou vantagens das ações preferenciais podem consistir:

I – em prioridade na distribuição de dividendo, fixo ou mínimo;

II – em prioridade no reembolso do capital, com prêmio ou sem ele.

Independentemente do direito de receber ou não o valor de reembolso do capital, com prêmio ou sem ele, as ações preferenciais sem direito de voto ou com restrição ao exercício desse direito somente serão admitidas à negociação no mercado de valores mobiliários se a elas for atribuída pelo menos uma das seguintes preferências ou vantagens:

I – direito de participar do dividendo a ser distribuído, correspondente a, pelo menos, 25% (vinte e cinco por cento) do lucro líquido do exercício, calculado na forma do art. 202, de acordo com o seguinte critério:

a) prioridade no recebimento dos dividendos mencionados neste inciso correspondente a, no mínimo, 3% (três por cento) do valor do patrimônio líquido da ação; e

b) direito de participar dos lucros distribuídos em igualdade de condições com as ordinárias, depois de a estas assegurado dividendo igual ao mínimo prioritário estabelecido em conformidade com o item anterior;

II – direito ao recebimento de dividendo, por ação preferencial, pelo menos 10% (dez por cento) maior do que o atribuído a cada ação ordinária; ou

III – direito de serem incluídas na oferta pública de alienação de controle, assegurado o dividendo pelo menos igual ao das ações ordinárias.

O capital social poderá ser formado com contribuições em dinheiro ou em qualquer espécie de bens suscetíveis de avaliação em dinheiro, contudo a avaliação dos bens será feita por 3 (três) peritos ou por empresa especializada, nomeados em assembleia geral dos subscritores, convocada pela imprensa e presidida por um dos fundadores.

A constituição da empresa depende do cumprimento dos seguintes requisitos preliminares previstos em lei:

I – subscrição, pelo menos por 2 (duas) pessoas, de todas as ações em que se divide o capital social fixado no estatuto;

II – realização, como entrada, de 10% (dez por cento), no mínimo, do preço de emissão das ações subscritas em dinheiro (esse percentual não se aplica às companhias para as quais a lei exige realização inicial de parte maior do capital social);

III – depósito, no Banco do Brasil S/A., ou em outro estabelecimento bancário autorizado pela Comissão de Valores Mobiliários, da parte do capital realizado em dinheiro.

O depósito referido no número III deverá ser feito pelo fundador, no prazo de 5 (cinco) dias contados do recebimento das quantias, em nome do subscritor e a favor da sociedade em organização, que só poderá levantá-lo após haver adquirido personalidade jurídica. Caso a companhia não se constitua dentro de 6 (seis) meses da data do depósito, o banco restituirá as quantias depositadas diretamente aos subscritores.

Depois de aprovados pela assembleia a composição e o valor do capital social, ele somente poderá ser modificado com observância aos preceitos destacados abaixo:

I – por deliberação da assembleia geral ordinária, para correção da expressão monetária do seu valor;

II – por deliberação da assembleia geral ou do conselho de administração, observado o que a respeito dispuser o estatuto, nos casos de emissão de ações dentro do limite autorizado no estatuto;

III – por conversão, em ações, de debêntures ou parte beneficiárias e pelo exercício de direitos conferidos por bônus de subscrição, ou de opção de compra de ações;

IV – por deliberação da assembleia geral extraordinária convocada para decidir sobre reforma do estatuto social, no caso de inexistir autorização de aumento, ou de estar a mesma esgotada.

A Lei n. 6.404/1976, no seu art. 182, destaca que a conta capital social discriminará o montante subscrito e, por dedução, a parcela não realizada (capital a integralizar). Dessa forma, na apresentação no balanço patrimonial, o capital social deve estar com a seguinte composição:

CAPITAL SOCIAL – 100.000

– capital subscrito – 150.000

– capital a integralizar – (50.000)

Entretanto, nas provas, o capital social pode aparecer com as seguintes denominações:

a) Capital autorizado = representa o valor do capital social que o estatuto prevê para a formação do capital social ou para seu aumento. O aumento de capital social depende de anuência da assembleia dos sócios e da subscrição por parte de interessados. Normalmente o capital autorizado representa um ato administrativo e não entra no balanço patrimonial.

É uma conta de controle, não é conta patrimonial.

b) Capital subscrito = representa o compromisso assumido por um sócio para contribuir com certa quantia na formação do capital social. Normalmente a subscrição é feita na assembleia que criou a sociedade ou quando são lançadas novas ações no mercado de capital.

É valor que dará origem à conta capital social. Além disso, a subscrição gera uma obrigação do sócio junto à empresa.

c) Capital a realizar ou a integralizar = é parcela do capital subscrito que não foi transformada em capital, ou seja, o sócio ainda não integralizou, mas continua com a responsabilidade de efetivar na empresa.

É conta redutora do PL e representa um crédito da empresa junto ao sócio.

d) Capital realizado ou integralizado = é a parcela do capital subscrito que efetivamente foi disponibilizada para a empresa em bens, dinheiro ou direitos.

É uma conta de controle, não é uma conta patrimonial. No balanço, representa a diferença entre o capital subscrito e o capital a realizar.

EXEMPLO

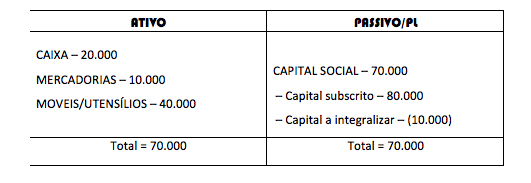

A assembleia inicial autorizou a formação do capital social da empresa CZ de $100.000. No ato, houve a subscrição de um total de $80.000. Foi integralizado pelos sócios o montante de $70.000, sendo $20.000 em dinheiro, $40.000 em móveis e utensílios e $10.000 em mercadorias. O restante será integralizado em 60 dias.

Classificação do capital social:

Autorizado – 100.000

Subscrito – 80.000

A integralizar – 10.000

Integralizado – 70.000

Registros contábeis:

a) Na autorização: é feito um registro em contas de controle. Normalmente não aparece no BP, a informação é divulgada em notas explicativas.

D – capital a subscrever

C – capital autorizado – 100.000

b) Na subscrição: os sócios assumiram a responsabilidade de aplicar na empresa, falta integralizar.

D – capital a integralizar

C – capital social subscrito – 80.000

c) Na integralização: os sócios entregaram efetivamente os recursos para a empresa.

D – caixa – 20.000

D – moveis e utensílios – 40.000

D – mercadorias – 10.000

C – capital a integralizar – 70.000

Após os registros contábeis, a situação patrimonial é seguinte:

Custo na transação com ações

Quando a empresa emite suas ações para negociação no mercado, ela deve contratar um intermediário financeiro, que normalmente são os bancos de investimentos ou as sociedades corretoras e distribuidoras de títulos e valores mobiliários. Essas empresas especializadas cobram pelos seus serviços, pelo uso de especialistas e pela divulgação do prospecto de negociação. Assim, a emissão de ações tem um custo para a empresa.

Custos de transação com ações são somente aqueles incorridos e diretamente atribuíveis na distribuição primária de ações, ou seja, são os gastos que só existiram devido à venda das ações.

Os custos são gastos incrementais que não existiriam ou teriam sido evitados se essas transações não ocorressem. Por exemplo:

- Gastos com elaboração de prospectos e relatórios;

- Remuneração de serviços profissionais de terceiros (advogados, contadores, auditores, consultores e corretores etc.);

- Gastos com publicidade (inclusive os incorridos nos processos de road shows);

- Taxas e comissões;

- Custos de transferência;

- Custos de registro etc.

Custos de transação não incluem ágios ou deságios na emissão de ações, despesas financeiras, custos internos administrativos ou custos de carregamento.

Os custos de transação das ações devem ser contabilizados, de forma destacada, em conta redutora de patrimônio líquido. O saldo da conta será apresentado após o capital social e somente pode ser utilizado para redução do capital social ou a absorção por reservas de capital.

Exemplo prático:

1) A empresa CZ lança e vende $100.000 em ações.

D – disponível

C – capital social – 100.000

2) A empresa CZ lança e vende $100.000 em ações com um custo de $5.000

D – disponível – 95.000

D – custo na transação – 5.000

C – capital social – 100.000

Apresentação no PL:

- Capital social – 100.000

- Custo na transação – (5.000)

Os custos de transação, enquanto não captados os recursos a que se referem, devem ser apropriados e mantidos em conta transitória e específica do ativo como pagamento antecipado; é uma despesa antecipada. O saldo dessa conta transitória deve ser reclassificado para a conta específica no “PL” tão logo seja concluído o processo de captação.

Quando a operação de captação de recursos por intermédio da emissão de ações não for concluída, inexistindo aumento de capital, os custos de transação devem ser reconhecidos como despesa no resultado do período em que se frustrar a transação.

Tal determinação está explicita no CPC 08 (R1) – Custos de Transação e Prêmios na Emissão de Títulos e Valores Mobiliários, aprovado pela Resolução CFC n. 1.313/2010:

- Os custos de transação incorridos na captação de recursos por intermédio da emissão de títulos patrimoniais devem ser contabilizados, de forma destacada, em conta redutora de patrimônio líquido, deduzidos os eventuais efeitos fiscais, e os prêmios recebidos devem ser reconhecidos em conta de reserva de capital.

- Quando a operação de captação de recursos por intermédio da emissão de títulos patrimoniais não for concluída, inexistindo aumento de capital ou emissão de bônus de subscrição, os custos de transação devem ser reconhecidos como despesa destacada no resultado do período em que se frustrar a transação.

É um diferencial nas provas saber identificar a classificação dos gastos com a venda de ações:

Adiantamento para aumento do capital social

Os adiantamentos para futuro aumento do capital social, também denominados AFACS, correspondem a valores recebidos pela empresa de seus acionistas destinados a serem utilizados como futuro aporte de capital.

O AFAC representa uma forma encontrada pela administração para buscar recursos antes da efetivação do negócio jurídico da integralização de capital, mediante aporte dos sócios. Dessa forma, se faz o ingresso de recursos para, em momento posterior, cumpridos os requisitos legais para tanto, se proceder ao aumento de capital social.

Esses adiantamentos podem ser: em cambiais, em direitos, em moeda corrente, em bens intangíveis, em bens tangíveis e, dependendo da espécie, deverão ter laudo de avaliação elaborado por especialistas e aprovado pela assembleia dos sócios.

De forma simples, quando o valor referente ao adiantamento é recebido, a empresa assume uma obrigação para com os sócios que aplicaram o dinheiro. Tal obrigação deve ser analisada com base nas normas contábeis e na legislação fiscal e pode se traduzir pelo compromisso de se realizar o futuro aumento de capital (AFAC) ou de se restituir o valor recebido. Assim, o registro do adiantamento pode ser feito como conta do passivo ou do patrimônio líquido, conforme o indicativo da intenção das partes quando do adiantamento.

A sistemática de registro contábil é simples, pois, no momento do adiantamento, estão envolvidas contas de fácil identificação. Por exemplo: dois sócios adiantam recursos para futuro aumento de capital social, sendo $100.000 em dinheiro e $300.000 em terrenos.

D – caixa – 100.000

D – terreno – 300.000

C – adiantamento para aumento de capital social – 400.000

O problema nas provas é que esse assunto apresenta algumas divergências normativas e, para complicar, a Lei das S/A (Lei n. 6.404/1976) é omissa no assunto.

O Conselho Federal de Contabilidade, na Resolução CFC n. 1.159/2009, que aprova o Comunicado Técnico CT 01, estipula que os adiantamentos para futuros aumentos de capital devem ser registrados no patrimônio líquido ou no passivo, conforme a essência econômica do fato. Já a Receita Federal, em seu Parecer Normativo CST n. 17/1984, estabelece que o adiantamento deve ser mantido fora do patrimônio líquido, por ser o adiantamento considerado obrigação para com terceiros, podendo ser exigido pelos titulares enquanto o aumento de capital não se concretizar.

A legislação contábil estabelece que deve ser analisada a essência econômica do adiantamento para futuro aumento de capital. Se NÃO houver a possibilidade de sua devolução, os valores recebidos devem ser registrados no patrimônio líquido, após a conta de capital social. Caso haja qualquer possibilidade de sua devolução ou indexação, devem ser registrados no passivo não circulante.

Contudo o CFC deixa claro que, para ser tratado como item do patrimônio líquido, o adiantamento deve ter os seguintes atributos:

- Sua conversão deve ser irrevogável e irretratável;

- O adiantamento não pode prever indexação;

- A quantidade de ações no qual o adiantamento será convertido deve estar dentro do montante do capital autorizado;

- Não integrar a base de cálculo dos dividendos ou juros sobre o capital próprio.

Já a Receita Federal firmou entendimento de que deve ser respeitada a forma jurídica do fato. Ocorrendo a eventualidade de adiantamento para futuro aumento de capital, qualquer que seja a forma pela qual os recursos tenham sido recebidos, mesmo que sob a condição para utilização exclusiva em aumento de capital, esses ingressos deverão ser mantidos fora do patrimônio líquido, por serem esses adiantamentos considerados obrigação para com terceiros, podendo ser exigidos pelos titulares enquanto o aumento de capital não se concretizar.

Para o Fisco, o patrimônio líquido fica definitivamente aumentado quando, após a subscrição, ocorrer o recebimento de cada parcela de integralização. Ainda que exista uma forte intenção nesse sentido, inclusive com permissão dada em assembleia dos sócios ou em um contrato, não se deve registrar tal fato no patrimônio líquido e, sim, no passivo, cuja transferência, para o patrimônio líquido, será efetuada quando da efetiva emissão, aprovação e publicidade desse registro.

A visão da Receita Federal é a de que uma coisa é a intenção e outra é o negócio jurídico realizado. Assim, o adiantamento é uma intenção, e não um negócio efetivado.

Por enquanto é isso, meus amigos.

Espero que tenham gostado do material.

Professor Claudio Zorzo

Bacharel em Ciências Contábeis, pós-graduado em Análise Gerencial; Docência para Nível Superior; Auditoria e Perícia Contábil. É ex servidor público do Executivo Federal – Ministério do Exército e ex servidor público do Legislativo Federal. Assessor Parlamentar. Atualmente é professor de Contabilidade e Auditoria Pública e Privada.

Estudando para concursos da área fiscal ? Prepare-se com quem tem tradição de aprovação e 27 anos de experiência em concursos públicos. Cursos online com início imediato, visualizações ilimitadas e parcelamento em até 12x sem juros

![[Preparatórios] Concursos Fiscais – Post](https://blog-static.infra.grancursosonline.com.br/wp-content/uploads/2026/01/15170312/assinatura-de-verdade-concursos-fiscais-30off-post.webp)