![[Preparatórios] Concursos Fiscais – Cabeçalho](https://blog-static.infra.grancursosonline.com.br/wp-content/uploads/2026/01/15170224/assinatura-de-verdade-concursos-fiscais-30off-cabecalho.webp)

Fala, Futuro Fiscal!!!

Fala, Futuro Fiscal!!!

Que alegria estarmos aqui para tratar sobre o Novo Relatório do Auditor Independente (NRA). Iremos fazer isso da maneira que eu mais gosto: nos mínimos detalhes e com o objetivo de que você realize uma prova de concurso público bem mais seguro e mais confiante.

Como anunciei no meu último artigo, fevereiro foi um mês de novas atualizações nas NBC TAs (as primeiras se iniciaram em julho de 2016). Não somente, Futuro Fiscal. Tivemos também a publicação do Comunicado Técnico n. 25 (CTA 25), DOU 22/2/2017, que orienta os auditores para a Emissão do Novo Modelo de Relatório do Auditor Independente. Por conta disso, iremos iniciar essa série de artigos que detalhará todos os aspectos relevantes dessas atualizações para que você não seja surpreendido na sua prova para área fiscal. Claro, para atingir esse objetivo, teremos que alinhar o seus conhecimentos sobre o Relatório de Auditoria. Isso mesmo, caro Fiscal, meu objetivo é que esses artigos também sejam não somente uma atualização das normas, mas sim, o seu resumo para o dia da sua prova.

Quint, no que consiste o NRA?

Futuro Fiscal, o chamado Novo Relatório do Auditor Independente é o nome dado às alterações em um conjunto de Normas Brasileiras de Contabilidade de Auditoria Independente (NBC TA) que visam adequar essas normas brasileiras as convergências das International Standards on Auditing (ISAs), emitidas pela Federação Internacional de Contabilidade (Ifac, na sigla em Inglês). Ao todo foram seis NBC TA alteradas, cujos efeitos estão concentrados no relatório do auditor. As normas alteradas e divulgadas em 4/7/2016, no DOU, são:

- NBC TA 260 (R2)– Comunicação com os Responsáveis pela Governança;

- NBC TA 570– Continuidade Operacional;

- NBC TA 700– Formação da Opinião e Emissão do Relatório do Auditor Independente sobre as Demonstrações Contábeis;

- NBC TA 701 – Comunicação dos Principais Assuntos de Auditoria no Relatório do Auditor Independente;

- NBC TA 705– Modificações na Opinião do Auditor Independente; e

- NBC TA 706– Parágrafos de Ênfase e Parágrafos de Outros Assuntos no Relatório do Auditor Independente.

Como podemos observar dessas publicações, temos cinco normas de auditoria em vigor passíveis de serem cobradas em provas, além de alteração na NBC TA 260 (R2). Fora isso, temos o CTA25, de fevereiro de 2017. Claro, em 05/09 também foi publicada revisões nas demais NBC TAs (foram 18 revisões), que iremos pincelar aqui. Ou seja, temos muito assunto para tratar, porque tais normas já estão valendo para as demonstrações contábeis de exercícios encerrados em 2016.

Quint, o que motivou essas alterações no relatório de auditoria? Basicamente, isso se motivou com o estouro da bolha imobiliária americana em 2008 e a crescente complexidade das demonstrações financeiras, sem falar que o nosso relatório de auditoria estava há décadas sem qualquer alteração. Completa-se a isso a necessidade que os investidores possuem de tomar decisões com base em informações confiáveis e em uma linguagem simplificada e direta (atuais objetivos do NRA). Só para você ter uma ideia dessa importância, o NRA também promoveu a valorização da opinião do auditor, que agora passou a ser posicionada no início do relatório. Iremos tratar disso nos próximos artigos.

Futuro Fiscal, não foi só isso, tivemos também a inclusão de uma seção no relatório: “Principais Assuntos de Auditoria” (PAA). Quint, senti o cheiro de questão de concurso ai! Sem sombra de dúvidas, caro Fiscal, tenho certeza disso. Inclusivo, a FCC já cobrou esse tema no concurso para Procuradoria Geral do Estado do Mato Grosso – PGE –MT, na prova do dia 11/12/2016.

(FCC/2016/PGE/MT/Contador) De acordo com a Norma Brasileira de Contabilidade do Trabalho de Auditoria (NBC TA 701), os principais assuntos de auditoria são aqueles que

a) foram abordados no contexto da auditoria das demonstrações contábeis tomadas em conjunto e, ao formar sua opinião sobre elas, o auditor não fornece uma opinião separada sobre os referidos assuntos.

b) devem ser destacados no relatório final de seu trabalho, indicando aos acionistas da empresa auditada se devem ou não continuar investindo em seu capital, segundo a formação profissional do auditor.

c) devem ser tratados de forma extraordinária nos relatórios da empresa de auditoria, impondo os riscos ao Estado em permitir que as empresas continuem operando, em conformidade com a Legislação Societária em vigor.

d) devem ser considerados no relatório do auditor por terem tomado mais o seu tempo de trabalho ou aqueles que lhes exigiram maior grau de conhecimento técnico na identificação e elaboração das provas de auditoria.

e) permitem aos gestores da companhia avaliar os riscos econômicos do negócio que gerenciam e permitem fazer a melhor escolha quanto aos caminhos estratégicos que devem empreender.

Calma, Futuro Fiscal, eu sei que a NBC TA 701 mal saiu e já foi cobrada em prova! Relaxa, a ideia aqui não é te assustar. O nosso objetivo é estarmos preparado para responder essas e outras novas questões que envolvem esse tema. Fique comigo, iremos longe!! Claro, o gabarito irei fornecer no próximo artigo, o qual também trataremos sobre a NBC TA 701 e esse tema: Principais Assuntos de Auditoria.

Mas antes, perceba que essa nova seção irá trazer para o investidor um grande benefício que é este passar a contar com o acesso a informações que antes ficava apenas no âmbito interno das empresas (inclusive da de auditoria), além de melhores esclarecimentos em relação a áreas do balanço que foram de grande atenção do auditor, refletindo em esclarecimentos para o complexo emaranhado das demonstrações financeiras corporativas. Poderá o investidor, então, valer-se do relatório do auditor que será mais informativo para sua tomada de decisão.

Feita essa contextualização, o que é o Relatório de Auditoria? Qual o objetivo do auditor? Quais os tipos de relatório?

Futuro Fiscal, o relatório é o produto final da auditoria realizada e o instrumento de comunicação para as partes interessadas sobre as conclusões construídas pelo auditor ao longo do desenvolvimento do trabalho (Alexandre, 2013). Esse relatório tem por objetivo aumentar o grau de confiança nas informações constantes das demonstrações contábeis por parte dos usuários (NBC TA 200 (R1)). Esse grau elevado de confiança é alcançado mediante a expressão de uma opinião pelo auditor, a respeito da adequação das informações constantes das demonstrações contábeis. Essa opinião do auditor é emitida por meio desse relatório de auditoria, elaborado tendo como base as NBC TAs 700, 705 e 706, e a partir de julho de 2016, a NBC TA 701. Como consequência das situações encontradas nos trabalhos de auditoria, o auditor poderá emitir as seguintes opiniões em seu relatório: Opinião sem ressalva; opinião com ressalva; opinião adversa; ou opinião com abstenção de opinião. Além disso, nesse relatório também poderá ocorrer comunicações adicionais (NBC TA 706 – Parágrafo de ênfase e Parágrafo de Outros Assuntos no Relatório do Auditor Independente, conforme publicado em 04/7/2016).

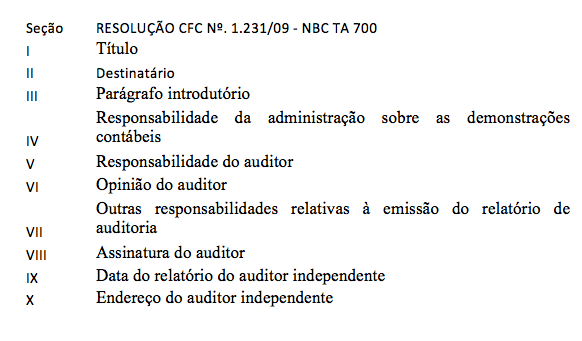

Assim, ponto fundamental dessas atualizações está na estrutura ou elementos do relatório, que na versão anterior (Resolução CFC n. 1.231/2009) era:

Samuel Quintiliano – Auditor Fiscal de Atividades Urbanas do DF. Aprovado em vários concursos públicos, dentre eles, Auditor Fiscal do Tesouro Estadual de Pernambuco, Auditor de Controle Externo do Tribunal de Contas da União, Analista de Finanças e Controle, área contábil, do Tesouro Nacional.

Samuel Quintiliano – Auditor Fiscal de Atividades Urbanas do DF. Aprovado em vários concursos públicos, dentre eles, Auditor Fiscal do Tesouro Estadual de Pernambuco, Auditor de Controle Externo do Tribunal de Contas da União, Analista de Finanças e Controle, área contábil, do Tesouro Nacional.

Estudando para concursos da área fiscal ? Prepare-se com quem tem tradição de aprovação e 27 anos de experiência em concursos públicos. Cursos online com início imediato, visualizações ilimitadas e parcelamento em até 12x sem juros

![[Preparatórios] Concursos Fiscais – Post](https://blog-static.infra.grancursosonline.com.br/wp-content/uploads/2026/01/15170312/assinatura-de-verdade-concursos-fiscais-30off-post.webp)