![[Preparatórios] Concursos Fiscais – Cabeçalho](https://blog-static.infra.grancursosonline.com.br/wp-content/uploads/2026/01/11110745/lancamento-ai-pro-fiscais-desconto-cabecalho.webp)

Através da Resolução Senado Federal 15/2017, publicada no Diário Oficial da União de 13.09.2017, foi suspensa a cobrança ao Fundo de Assistência ao Trabalhador Rural (Funrural).

Através da Resolução Senado Federal 15/2017, publicada no Diário Oficial da União de 13.09.2017, foi suspensa a cobrança ao Fundo de Assistência ao Trabalhador Rural (Funrural).

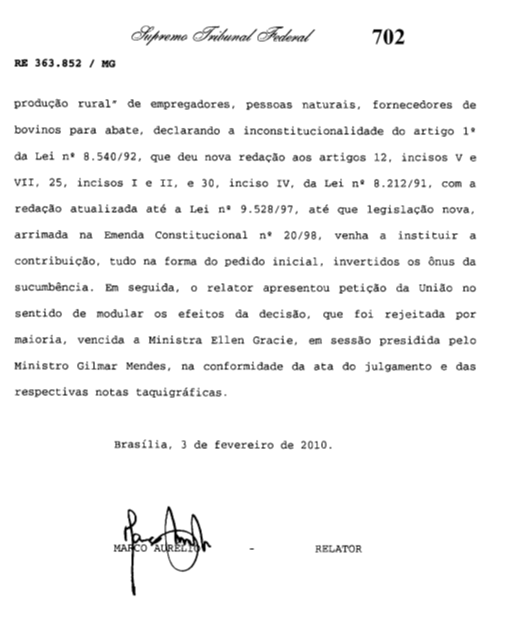

A cobrança do Funrural foi considerada inconstitucional pelo Supremo Tribunal Federal – STF, em decisão definitiva nos autos do Recurso Extraordinário n. 363.852.

No recurso, o STF considerou que havia bitributação do produtor rural pessoa física, que deveria recolher contribuição previdenciária sobre a folha de salários e sobre a receita bruta de sua produção.

O FUNRURAL é uma contribuição previdenciária incidente sobre a receita bruta proveniente da comercialização da produção rural. No caso da bovinocultura de corte, o recolhimento incide sobre o valor bruto do produto negociado. Na venda de animais para abate, os frigoríficos são responsáveis pelo recolhimento e repasse do tributo.

No caso da comercialização de bezerros, boi magro ou outras finalidades que não o abate, quem deve recolher e repassar o valor ao governo é o comprador (através do abatimento no valor do produto), podendo ser feito por meio do auxílio de um contador.

Logo, assim como os trabalhadores têm em suas folhas de pagamento o desconto mensal de INSS, os produtores têm em cada abate o desconto referente à contribuição.

O governo federal criou em 1971 o Prorural. Como a Constituição de 1988 alterou a previdência brasileira, o Prorural foi extinto e, em 1992, nasceu o Funrural, ou Fundo de Assistência ao Trabalhador Rural.

Na grande maioria dos casos, a cobrança da previdência, que custeia a aposentadoria, é feita em cima da folha de pagamentos, ou seja, quando João recebe o salário, há neste um desconto do montante destinado ao custeio da previdência. Como é extremamente difícil fazer isso no setor agropecuário, foi criada uma metodologia diferenciada de cobrança. Com o Funrural, ao invés de ser feito o pagamento em cima da folha (23% de responsabilidade do empregador + a contribuição obrigatória do funcionário, descontada no pagamento), a previdência passou a ser cobrada em cima do faturamento com uma alíquota de 2,1%.

A cada R$ 100 vendidos por um produtor, o comprador deve lhe pagar apenas R$ 97,90. Os R$ 2,10 restantes devem ser retidos ali, na fonte, e pagos diretamente ao governo. Ou seja, o pagador do imposto é o produtor rural, mas o responsável tributário, que é o responsável pelo pagamento de fato, é o comprador, ou a indústria.

Contudo, diferentemente de outro posicionamento do STF a respeito da constitucionalidade da cobrança do FUNRURAL, recentemente o Supremo Tribunal declarou a inconstitucionalidade deste tributo com efeitos erga omnes.

Texto do Recurso Extraordinário

RESOLUÇÃO SENADO FEDERAL Nº 15 DE 12/09/2017

DOU 13.09.2017

Faço saber que o Senado Federal aprovou, e eu, Eunício Oliveira, Presidente, nos termos dos arts. 48, inciso XXVIII, e 91, inciso II, do Regimento Interno, promulgo a seguinte

Suspende, nos termos do art. 52, inciso X, da Constituição Federal, a execução do inciso VII do art. 12 da Lei nº 8.212, de 24 de julho de 1991, e a execução do art. 1º da Lei nº 8.540, de 22 de dezembro de 1992, que deu nova redação ao art. 12, inciso V, ao art. 25, incisos I e II, e ao art. 30, inciso IV, da Lei nº 8.212, de 24 de julho de 1991, todos com a redação atualizada até a Lei nº 9.528, de 10 de dezembro de 1997.

O Senado Federal

Resolve:

Art. 1º É suspensa, nos termos do art. 52, inciso X, da Constituição Federal, a execução do inciso VII do art. 12 da Lei nº 8.212, de 24 de julho de 1991, e a execução do art. 1º da Lei nº 8.540, de 22 de dezembro de 1992, que deu nova redação ao art. 12, inciso V, ao art. 25, incisos I e II, e ao art. 30, inciso IV, da Lei nº 8.212, de 24 de julho de 1991, todos com a redação atualizada até a Lei nº 9.528, de 10 de dezembro de 1997, declarados inconstitucionais por decisão definitiva proferida pelo Supremo Tribunal Federal nos autos do Recurso Extraordinário nº 363.852.

Art. 2º Esta Resolução entra em vigor na data de sua publicação.

Senado Federal, em 12 de setembro de 2017

Bons estudos!

Fiquem com Deus!

Professor Vilson Cortez

Professor Vilson Cortez – Fiscal do ICMS de São Paulo, graduado pela Escola Naval onde formou-se Bacharel em Ciências Navais com ênfase em Engenharia Eletrônica em 1.991. Graduado em Engenharia Naval – ênfase em Estruturas – pela Escola Politécnica da Universidade de São Paulo em 1997. Bacharel em Direito pela Universidade Metodista de Piracicaba em 2002. Especialista em Direito Tributário pela Escola Superior da Procuradoria Geral do Estado de São Paulo em 2008. Capitão – Tenente da Marinha do Brasil, atualmente na reserva em virtude de ter sido aprovado no concurso para Agente Fiscal de Rendas do Estado de SP em 1997, onde exerce suas atividades da Delegacia Tributária de Campinas. Leciona, há mais de 15 anos, as disciplinas Direito Tributário, Legislação Tributária Federal, Estadual e Municipal, Matemática, Matemática Financeira e Raciocínio Lógico Matemático, em diversos Estados. Autor de diversos livros e apostilas preparatórios para concursos.

Professor Vilson Cortez – Fiscal do ICMS de São Paulo, graduado pela Escola Naval onde formou-se Bacharel em Ciências Navais com ênfase em Engenharia Eletrônica em 1.991. Graduado em Engenharia Naval – ênfase em Estruturas – pela Escola Politécnica da Universidade de São Paulo em 1997. Bacharel em Direito pela Universidade Metodista de Piracicaba em 2002. Especialista em Direito Tributário pela Escola Superior da Procuradoria Geral do Estado de São Paulo em 2008. Capitão – Tenente da Marinha do Brasil, atualmente na reserva em virtude de ter sido aprovado no concurso para Agente Fiscal de Rendas do Estado de SP em 1997, onde exerce suas atividades da Delegacia Tributária de Campinas. Leciona, há mais de 15 anos, as disciplinas Direito Tributário, Legislação Tributária Federal, Estadual e Municipal, Matemática, Matemática Financeira e Raciocínio Lógico Matemático, em diversos Estados. Autor de diversos livros e apostilas preparatórios para concursos.

Estudando para concursos da área fiscal ? Prepare-se com quem tem tradição de aprovação e 27 anos de experiência em concursos públicos. Cursos online com início imediato, visualizações ilimitadas e parcelamento em até 12x sem juros

[su_button url=”https://www.grancursosonline.com.br” target=”blank” style=”flat” background=”#ff0000″ size=”7″ icon=”icon: shopping-cart”]Matricule-se![/su_button]

![[Preparatórios] Concursos Fiscais – Post](https://blog-static.infra.grancursosonline.com.br/wp-content/uploads/2026/01/11110815/lancamento-ai-pro-fiscais-desconto-post.webp)