![[Desconto curso avulso] Concurso Receita Federal – Cabeçalho](https://blog-static.infra.grancursosonline.com.br/wp-content/uploads/2026/02/11104321/lancamento-ai-pro-receita-federal-desconto-cabecalho.webp)

Foi prorrogado o prazo para interposição dos recursos Receita Federal! Devido a problemas técnicos, a FGV prorrogou o prazo para interposição de recursos contra os gabaritos preliminares das provas objetivas até as 23h59min do dia 24 de março de 2023, horário de Brasília/DF.

Para recorrer contra os gabaritos oficiais preliminares das provas objetivas, o candidato deverá utilizar o endereço eletronico https://conhecimento.fgv.br/concursos/rfb22, respeitando as respectivas instruções.

E se você está em busca de melhorar os seus argumentos para os recursos Receita Federal, confira o conteúdo exclusivo preparado pelos nossos Gran Professores. Aqui você encontra fundamentações e esclarecimentos para taude ajudar. Não perca!

| Destaques: |

Recursos Receita Federal: Analista-Tributário

Para a elaboração dos Recursos Receita Federal – Analista Tributário, os professores se basearam nas provas a seguir:

- Prova – Tipo 4 – Conhecimentos Básicos Analista-Tributário

- Prova – Tipo 4 – Conhecimentos específicos Analista-Tributário

Confira abaixo os recursos elaborados por nossa equipe de especialistas:

Disciplina Português

Prof. Gustavo Silva

Recurso Questão 1

O gabarito apresentadauditoro pela banca indica que a resposta é o item D, que afirma que, no texto, “a crítica realizada é a de que os impostos comprovam a ilogicidade da cobrança, já que tributam mais os produtos em que deveriam cobrar menos, em comparação com outros”. Contudo, a utilização do verbo comprovar supõe a apresentação de uma tese anterior no texto acerca de tal ilogicidade, o que não se verifica. Daí a inadequação do item D como resposta.

Por outro lado, segundo o texto, a cobrança de impostos mais baixos privilegia setores de menor interesse social como revistas e filmes pornográficos e medicamentos veterinários, ao passo que medicamentos, que são de interesse humano, pagam muito mais imposto. Disso decorre a adoção do item E como gabarito.

Diante do exposto, solicita-se a alteração do gabarito de D para E.

Recurso Questão 2

O gabarito divulgado pela banca aponta como resposta a letra E. Ocorre que ali se tem esta frase: “Quando o pagamento não é feito, ele pode gerar multas ou punições legais mais graves…” Quando se busca o contexto, tem-se este trecho: “Como o próprio nome já diz, os pagamentos desses tributos são impostos pelo Governo. Quando o pagamento não é feito, ele pode gerar multas ou punições legais mais graves…” Verifica-se que o pronome “ele” ali presente gera ambiguidade, uma vez que, no texto, pode retomar “Governo” ou “pagamento”. Além disso, caso se entenda que “ele” esteja retomando “pagamento”, dá-se a entender que o pagamento pode gerar multas. Diante disso, constatada está a inadequação do item E como resposta.

Além disso, a alternativa A apresenta problema de paralelismo entre “cidadão brasileiro (ou de qualquer outro país)”: o mais adequado seria cidadão do Brasil. O item B apresenta problema de regência, visto que o adequado seria contribuir para as despesas ou contribuir nas despesas. O item C apresenta erro de pontuação – os dois pontos separam o sujeito enumerado posposto a seu verbo (estão) – e erro no emprego do “e” antes do “etc.”.

Diante disso, solicita-se a alteração do gabarito para D, uma vez que se trata da única alternativa sem erro ou inadequação.

Recurso Questão 5

A questão 5 solicita que se assinale “a frase que não mostra relação temática com os segmentos anteriores”, e o gabarito adotado pela banca indica como resposta o item C, que apresenta este seguimento: “E a fazer fila para pagar”. Ocorre que tal seguimento mostra sim relação temática com os seguimentos anteriores, pois, no primeiro e no segundo períodos do texto, igualmente se faz referência ao ato de pagar. Tal percepção implica a inadequação do item C como resposta.

Por outro lado, o item B traz esta frase: “E a ganhar menos do que precisa”. Verifica-se que a temática aí apresentada efetivamente destoa da dos segmentos anteriores, que se relacionam à indicação de pagamento.

Em vista disso, solicita-se a alteração do gabarito de C para B.

Recurso Questão 6

O gabarito divulgado pela banca apresenta como gabarito o item B, e nele se diz isto: “Ao contrário do argumento, que mostra uma ideia geral, o exemplo expõe sempre um caso particular”. Ocorre que se verifica impropriedade nessa afirmação, visto que teses – não argumentos – é que expõem uma ideia geral. Além disso, não se pode afirmar que exemplos “sempre” expõem um caso particular. Disso decorre a inadequação do item B como resposta.

Por outro lado, a tese apresentada no texto é que todos entendem o dinheiro como linguagem universal, a qual é prontamente compreendida. O exemplo apresentado materializa um argumento em defesa dessa tese, visto que apresenta a informação de que a imposição da multa é prontamente compreendida pelo motorista. Daí ser o item A melhor resposta.

Assim, solicita-se a alteração do gabarito para o item A.

Recurso Questão 9

O gabarito apontado pela banca propõe como resposta o item C, no qual se afirma que “a operação realizada envolve investigação de atividades criminosas ligadas a espaços diversos”. Ocorre que o termo “ligadas a espaços diversos” ali empregado apresenta sentido vago, que pode dar a entender que as mencionadas “atividades criminosas” estariam ligadas aos espaços da Receita Federal, do Ministério Público e da Polícia Rodoviária Federal. Em outras palavras, as atividades criminosas teriam sido cometidas nesses órgãos, o que não é verdade, visto que eles são tão somente os órgãos envolvidos nas investigações. Portanto, da formulação vaga da afirmação do item decorre sua impropriedade.

Por outro lado, a alternativa D afirma que “o segmento já mostra o resultado da operação deflagrada, com a descoberta de vários tipos de fraudes” e, efetivamente, a identificação dos crimes citados ocorreu por conta da deflagração da operação, pois, até então, as ações ilícitas associadas certamente só haviam sido investigadas e só foram de fato identificadas, confirmadas como crimes em vista da deflagração da operação Ceres.

Diante do exposto, solicita-se a alteração do gabarito para a alternativa D.

Disciplina Inglês

Prof. Eldon L. Mello Jr

Recurso Questão 19

O enunciado da questão afirma apenas que a palavra “swathe” pode ser usada em outras situações. Sendo assim, além da sua relação etimológica com a palavra “cloth”, “tecido”, no sentido de “faixa” ou “enfaixar”, seria possível empregá-la em relação à palavra “fogo”, “fire”, referindo-se a uma “faixa” de terra coberta ou afetada por um incêndio, por exemplo. Há, portanto, duas respostas possíveis para a questão.

Disciplina Raciocínio lógico

Prof. Thiago Silva

Recurso Questão 26

Prezado Examinador, com a devida vênia, venho interpor recurso contra a questão 26, visando a sua anulação.

Usando as probabilidades complementares, a probabilidade não chover no sábado é 70% e a probabilidade não chover no domingo é 60%. Portanto, a probabilidade que Ana pegue os dois dias sem chuva.

P=0,70⋅0,60=0,42=42%

Como a resposta encontrada não se encontra entre as alternativas disponíveis, solicito a anulação da questão.

Recurso Questão 27

Prezado Examinador, com a devida vênia, venho interpor recurso contra a questão 27, com vistas a anulá-la.

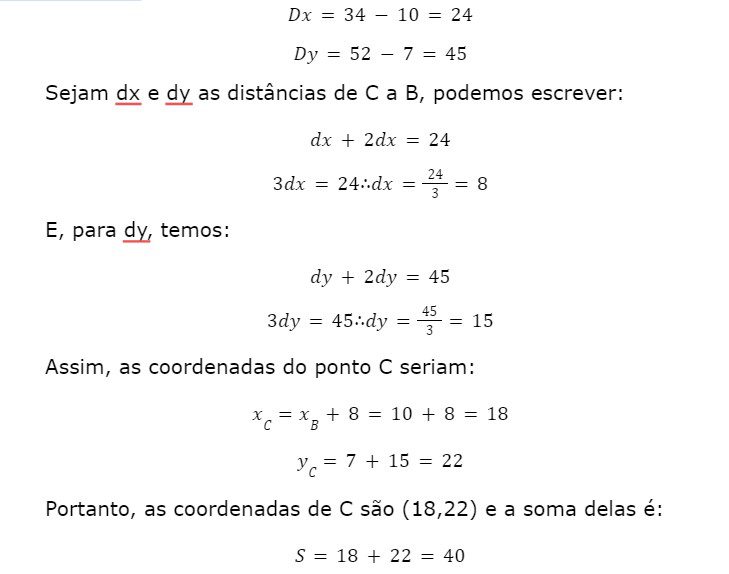

A referida questão pode ser anulada, porque cobrou a fórmula da distância entre dois pontos, que é um conteúdo de Geometria Analítica, tema que não está previsto no edital.

Podemos pegar as distâncias entre as abscissas (dx) e entre as ordenadas (dy) de A e B:

A meu ver, a questão deveria ser anulada, porque requer o conhecimento de temas que não foram previsto no edital, pois são temas de Geometria Analítica.

Disciplina Fluência de dados

Prof. Jósis Alves

Recurso Questão 67

Enunciado 67: Considere um banco de dados relacional em que as operações….

A questão versa sobre o conteúdo de banco de dados relacional, conteúdo não cobrado na ementa de assuntos do concurso. O edital se refere a bancos NoSQL explicitamente. Portanto, pedimos a anulação da questão.

Recurso Questão 68

Enunciado 68 – Bancos de Dados NoSQL são usualmente…

Alternativa da banca: B

Recurso: Os quatro tipos de bancos NoSQL, de uma maneira geral, privilegiam velocidade, o uso de estruturas de dados flexíveis sem necessidade prévia de esquema de dados.

Portanto, pedimos a anulação da questão.

Recurso Questões 69 e 70

Enunciado 69 – Os principais Sistemas Gerenciadores de Bancos de Dados oferecem total suporte à linguagem SQL…

Enunciado 70 – Num banco de dados relacional, considere uma tabela R, …

Recursos: As duas questões versam sobre SQL, conteúdo não cobrado na ementa de assuntos do concurso. A banca em seus editais explicitam a cobrança se referindo como “SQL” ou “Linguagem de manipulação de dados”, o que não aconteceu neste edital. Portanto, pedimos a anulação da questão.

Disciplina Direito constitucional

Prof. Ricardo Blanco

Recurso Questão 7

A banca considerou o item 3 como a impossibilidade do MP atuar, porque a poluição sonora atingiu um único morador, porém o STJ entende que poluição sonora afeta o meio ambiente e , por tanto , caberia a intervenção do MP. Na questão apresentada o MP poderá atuar em todos os casos.

Art. 129. São funções institucionais do Ministério Público: III – promover o inquérito civil e a ação civil pública, para a proteção do patrimônio público e social, do meio ambiente e de outros interesses difusos e coletivos;

Se a poluição sonora afeta mais do que o vizinho de parede e chega a perturbar uma vizinhança, pode se considerar que o meio ambiente está sendo afetado e, nesse caso, o Ministério Público tem competência para atuar. Esse foi o entendimento do voto-vista vencedor do ministro Herman Benjamin em processo originário de Minas Gerais. A maioria da Segunda Turma do Superior Tribunal de Justiça (STJ) acompanhou o voto-vista, ficando vencido o relator original, ministro Castro Meira.

O Ministério Público (MP) entrou coma ação civil pública para interromper a poluição sonora causada por um bar localizado em área residencial. O Tribunal de Justiça de Minas Gerais (TJMG), entretanto, entendeu que a ação civil pública seria voltada para a proteção de interesses difusos (não referentes aos direitos de uma pessoa física ou jurídica determinada) da sociedade. No caso, a poluição sonora, que foi admitida no processo, estaria perturbando uma vizinhança específica.

No recurso ao STJ, o MP alega violação do artigo 535 do Código de Processo Civil (CPC), que define o julgamento de embargos. Também teriam sido violados o artigo 3º , inciso III , da Lei n. 6.938 , de 1981, que define o que é poluição e degradação ambiental, e o artigo 1º , inciso I , da Lei n. 7.347 , de 1985, que autoriza a ação civil pública para proteger danos causados ao meio ambiente.

No seu voto, o ministro Castro Meira considerou não haver ofensa ao artigo 533 do CPC e não ter o MP a competência para tratar de questões de poluição sonora. Entretanto, o ministro Herman Benjamim entendeu diferentemente. O ministro Herman concordou que não haveria ofensa ao 533 , mas considerou que a poluição sonora poderia ser enquadrada como uma degradação ao ambiente. Hoje, infelizmente, ainda apequenamos a poluição sonora porque entendemos ser uma poluição menor; mas é extremamente gravosa, especialmente quando impede que as pessoas durmam, destacou o ministro.

Segundo o ministro Herman, o artigo 3º da Lei n. 6.938 define que poluição também é algo que prejudique a saúde, o bem estar e a segurança da população. Para o ministro, os especialistas da área apontam a poluição sonora como um dos maiores problemas dos grandes centros urbanos. O ministro decidiu, então, que o MP tem legitimidade para dar continuidade à ação.

iante do julgado apresentado pede-se para alterar o gabarito de letra B Para Letra A

Disciplina Legislação tributária

Prof. Claudio Roisman

Recurso Questão 47

Recurso sobre a questão número 47. Foi dado como gabarito preliminar a letra A. Mas a base de cálculo que é medida em metro e tonelada, não as alíquotas.

Vejamos o que diz o a Lei No 10.336, de 19 de dezembro de 2001.

Art. 2º. São contribuintes da Cide o produtor, o formulador e o importador, pessoa física ou jurídica, dos combustíveis líquidos relacionados no art. 3o.

Art. 3o A Cide tem como fatos geradores as operações, realizadas pelos contribuintes referidos no art. 2o, de importação e de comercialização no mercado interno de:

I – gasolinas e suas correntes;

II – diesel e suas correntes;

III – querosene de aviação e outros querosenes;

IV – óleos combustíveis (fuel-oil);

V – gás liquefeito de petróleo, inclusive o derivado de gás natural e de nafta; e

VI – álcool etílico combustível.

Em razão do exposto pedimos troca de gabarito da letra A para a letra C.

Disciplina Legislação Aduaneira

Prof. Thális Andrade

Recurso Questão 59

Solicito à douta banca examinadora a anulação da questão nº 59 para o cargo de analista tributário da RFB, da prova azul – tipo 4, por não apresentar opção de resposta dentre as alternativas.

Vejamos a questão 59:

Nos termos da legislação em vigor, é contribuinte do Imposto de Importação

(A) o destinatário de mercadoria despachada por via postal que admite o seu recebimento. (B) o beneficiário de entreposto aduaneiro ao receber a mercadoria para armazenamento. (C) o transportador, no caso de extravio de mercadoria declarada e não chegada ao país. (D) o encomendante de mercadoria importada por trading company por ele contratada. (E) o responsável pelo armazém de carga, em casos de extravio de mercadoria depositada.

O gabarito preliminar indicou como opção correta a letra “A” ao afirmar que é contribuinte do imposto de importação “o destinatário de mercadoria despachada por via postal, que admite seu recebimento”.

No entanto, o item apresenta problemas de ambiguidade, quando observamos a determinação do Decreto nº 6.759/2009 sobre as importações via remessa postal.

Regulamento Aduaneiro

Art. 104. É contribuinte do imposto (Decreto-Lei n. 37, de 1966, art. 31, com a redação dada pelo Decreto-Lei nº 2.472, de 1988, art. 1º):

[…]

II – o destinatário de remessa postal internacional indicado pelo respectivo remetente;

Primeiramente, perceba que Regulamento Aduaneiro não exige que a mercadoria seja “admitida pelo destinatário” para que este seja alçado à condição de contribuinte.

Ademais, a questão não especifica se a Remessa Postal é “Internacional” ou “Nacional”, havendo incidência de Imposto de Importação somente as primeiras. A adjetivação de qual tipo de remessa se está falando faz toda a diferença, pois gera ambiguidade, uma vez que as remessas postais internas não são tributadas pelo Imposto de Importação.

Isso posto, requer a questão seja anulada por não haver resposta correta

Recurso Questão 63

Solicito à douta banca examinadora a anulação da questão nº 63 para o cargo de analista tributário da RFB, da prova azul – tipo 4, por não apresentar opção de resposta dentre as alternativas.

Vejamos a questão 63:

A Zona Franca de Manaus consiste em uma área de livre comércio de importação e de exportação e de incentivos fiscais, com vistas a promover e desenvolver toda uma região distante dos centros produtores e financeiros. Tendo em vista esses objetivos, são dispensados tratamentos tributários que beneficiam a indústria e as populações da região.

Entre eles, é correto citar:

(A) a isenção dos Impostos de Importação e sobre Produtos Industrializados, estando em estudo convênio com o Estado do Amazonas para o fim de estender a isenção ao imposto estadual ICMS.

(B) a isenção, não só do Imposto de Importação e do IPI, que incidem sobre o comércio exterior, como, também, do ICMS e das contribuições para o PIS/PASEP e a COFINS sobre as importações.

(C) a suspensão dos impostos sobre as importações, que se convertem em isenção quando os bens se destinem à venda para outros Estados da Federação, exceto para os Estados do Amazonas e do Pará.

(D) a extensão das isenções de tributos devidos pela importação e pela exportação, relativamente a bens destinados aos Estados da Região Norte, a saber, Pará, Rondônia, Roraima, Acre e Amapá.

(E) a isenção de tributos incidentes sobre a importação de bens que se destinem à industrialização no Parque Industrial, sendo, no entanto, vedada a venda desses produtos para outros Estados.

O gabarito preliminar indicou como opção correta a letra “B” ao afirmar que é a Zona Franca de Manaus possui como incentivo fiscais “a isenção, não só do Imposto de Importação e do IPI, que incidem sobre o comércio exterior, como, também, do ICMS e das contribuições para o PIS/PASEP e a COFINS sobre as importações”.

Primeiramente, cumpre ressaltar que a parte final dessa alternativa extrapola o conteúdo do edital, pois o ICMS não consta do Decreto nº 6.759/2009 exigido no edital, tampouco no Decreto-Lei nº 288/1967, que é a legislação base compilada pelo Regulamento Aduaneiro sobre Zona Franca de Manaus. Isso porque ICMS não é matéria federal e foi deixado completamente de fora do edital de Legislação Aduaneira, pois nem os redatores do Regulamento Aduaneiro cuidam de exações fiscais de competência de outro ente federativa que não seja a União.

Em segundo lugar, a alternativa fala que há isenção de Imposto de Importação e IPI, como também (há isenção) de PIS/PASEP-Importação, Cofins-Importação. Nota-se que o aditivo “também” indica que haveria isenção desses tributos quando do ingresso na ZFM, o que não é verdade.

As Contribuições de PIS/PASEP-Importação, Cofins-Importação são “suspensas” quando do ingresso na ZFM, conforme dispõe o artigo 14-A da Lei nº 10.865/2004:

Art. 14-A. Fica suspensa a exigência das contribuições de que trata o art. 1º desta Lei nas importações efetuadas por empresas localizadas na Zona Franca de Manaus de matérias-primas, produtos intermediários e materiais de embalagem para emprego em processo de industrialização

por estabelecimentos industriais instalados na Zona Franca de Manaus e consoante projetos aprovados pelo Conselho de Administração da Superintendência da Zona Franca de Manaus – SUFRAMA

No caso de bens para o ativo imobilizado, também será caso de “suspensão”, conforme Lei nº 10.865, de 2004, art. 14, § 1º:

Art. 14. § 1º O disposto no caput deste artigo aplica-se também às importações, efetuadas por empresas localizadas na Zona Franca de Manaus, de bens a serem empregados na elaboração de matérias-primas, produtos intermediários e materiais de embalagem destinados a emprego em processo de industrialização por estabelecimentos ali instalados, consoante projeto aprovado pelo Conselho de Administração da Superintendência da Zona Franca de Manaus – SUFRAMA, de que trata o art. 5º A da Lei nº 10.637, de 30 de dezembro de 2002.

Portanto, não há um só hipótese sequer de “isenção” para as Contribuições do PIS/PASEP-Importação, Cofins-Importação, tal como o examinador inseriu na letra B.

Assim, tendo em vista que a resposta indicada como correta extrapola o conteúdo exigido da prova de Legislação Aduaneira, solicita-se a anulação tendo em vista que a cobrança extrapolou os termos do edital nº 1. Alternativamente, caso essa banca entenda que a cobrança não escapou do edital, requer igualmente a anulação da questão, pois a letra B incorre em equívoco ao afirmar a existência de isenção para PIS/PASEP-Importação, Cofins-Importação, não havendo resposta correta.

Recurso Questão 65

Solicito à douta banca examinadora a anulação da questão nº 65 para o cargo de analista tributário da RFB, da prova azul – tipo 4, por não apresentar opção de resposta dentre as alternativas.

Vejamos a questão 65:

Em relação à Contribuição para o PIS/PASEP-Importação e COFINS-Importação, assinale a afirmativa correta.

(A) As imunidades previstas na Constituição da República estendem-se às entidades imunes, no que toca às contribuições para o PIS/PASEP-Importação e COFINS-Importação.

(B) São isentos das contribuições para o PIS/PASEP e COFINS as mercadorias importadas com base no regime aduaneiro especial de drawback nas modalidades suspensão e restituição.

(C) A imunidade prevista no Art. 150, inc. IV, al. a, da Constituição da República não impede a incidência do Imposto de Importação sobre bens importados por missões diplomáticas estrangeiras.

(D) Não goza de isenção do PIS/PASEP e da COFINS a bagagem de viajantes que retornem do exterior, em que pese a não incidência do Imposto de Importação e do IPI sobre esses bens.

(E) São isentos das contribuições para o PIS/PASEP e a COFINS os programas de leitores de tela que convertem texto escrito em voz sintetizada para uso de pessoas com deficiência visual.

O gabarito preliminar indicou como opção correta a letra “E” ao afirmar que são “isentos” de para o PIS/PASEP e a COFINS os programas de leitores de tela que convertem texto escrito em voz sintetizada para uso de pessoas com deficiência visual.

No entanto, os art. 8º, § 12, inc. XXXV e art. 28, inc. XXXIII, ambos da Lei nº 10.865/2004, determina “redução a 0%” das Contribuições do PIS/PASEP e COFINS e não fala em isenção para essa hipótese:

Art. 8º As contribuições serão calculadas mediante aplicação, sobre a base de cálculo de que trata o art. 7º desta Lei, das alíquotas:

- 12. Ficam reduzidas a 0 (zero) as alíquotas das contribuições, nas hipóteses de importação de:

XXXV – programas – softwares – de leitores de tela que convertem texto em voz sintetizada para auxílio de pessoas com deficiência visual;

[…]

Art. 28. Ficam reduzidas a 0 (zero) as alíquotas da contribuição para o PIS/PASEP e da COFINS incidentes sobre a receita bruta decorrente da venda, no mercado interno, de:

XXXIII – programas – softwares – de leitores de tela que convertem texto em voz sintetizada para auxílio de pessoas com deficiência visual

Melhor sorte não assiste à alternativa C que – apesar de corretamente diferenciar o instituto da imunidade da não incidência – incorreu em erro formal ao fazer remissão ao artigo 150, inc. IV, “a” da CF/88, que versa sobre vedação à tributação confiscatória, e não sobre imunidade tributária, essa sim, constante do inciso VI do artigo 150 da CF/88.

Portanto, tendo em vista que a alternativa E não cuida de isenção, mas sim, de redução à alíquota 0%, solicita-se a anulação da questão por não haver resposta correta.

Recurso Questão 66

Solicito à douta banca examinadora a anulação da questão nº 66 para o cargo de analista tributário da RFB, por não apresentar opção de resposta dentre as alternativas.

Vejamos a questão 66:

O retorno de uma mercadoria objeto de exportação fora do prazo estipulado para permanência no exterior enseja

(A) a cobrança apenas de multa, tendo em vista que a mercadoria não se torna estrangeira pelo fato de não haver cumprido o prazo determinado.

(B) a cobrança de tributos e multas, visto constituir-se em irregularidade prevista no Decreto-Lei nº 37/1966 e no Regulamento Aduaneiro.

(C) a exigência do pagamento do Imposto de Importação e demais tributos devidos, uma vez que excedendo o prazo a mercadoria se desnacionaliza.

(D) a apreensão da mercadoria, nos termos do Decreto-Lei nº 37/1966, e do Regulamento Aduaneiro aprovado pelo Decreto nº 6.759/2009.

(E) a re-exportação da mercadoria ou a sua reimportação definitiva, mediante o pagamento de tributos e multas previstos no Decreto-Lei nº 37/1966.

O gabarito preliminar indicou como opção correta a letra “A” ao afirmar que “a cobrança apenas de multa, tendo em vista que a mercadoria não se torna estrangeira pelo fato de não haver cumprido prazo determinado”.

No entanto, a alternativa apresenta vício formal no enunciado, induzindo o candidato a erro, pois o comando da questão fala em “retorno de uma mercadoria objeto de exportação”, ou seja, em nenhum momento fala que este “retorno” era de mercadoria exportada temporariamente.

A adjetivação é imprescindível e fundamental à resolução da questão, pois em exportação definitiva, se houver retorno de uma mercadoria que saiu definitivamente, o que pode haver são as situações que afastam a condição de estrangeira da mercadoria, situações de não incidência e, por fim, não ocorrência do fato gerador, respectivamente nos artigos 70, 71 e 74 do Regulamento Aduaneiro. Essas situações são distintas da exportação temporária, cuja saída do território nacional é a título temporário desde seu início, e não em caráter definitivo, como sugere o enunciado da questão.

Portanto, tendo em vista que a alternativa A não especifica se o caso previsto no enunciado se tratava de uma exportação temporária, solicita-se a anulação da questão por não haver resposta correta.

Recurso Questão 69

Solicito à douta banca examinadora a anulação e/ou, alternativamente, a mudança de gabarito da questão nº 69 para o cargo de analista tributário da RFB, da prova azul – tipo 4, pelos motivos a seguir.

Vejamos a questão 69:

A importadora Alfa contrata, com sociedade empresária alemã, a aquisição de 30 equipamentos para prospecção de água e instalação de poços artesianos em residências e condomínios. Tratando-se de cliente antigo, o vendedor concede ao importador um desconto de 3% sobre o preço normal de venda no mercado internacional. No ato de fiscalização da mercadoria, a autoridade aduaneira rejeita o desconto, cobrando os tributos sobre o preço integral.

A exigência da Receita

(A) é correta, visto que, segundo o Acordo de Valoração Aduaneira, o limite máximo de desconto permitido é de 2%.

(B) é correta, tendo em vista a divergência de valores na comparação com o preço de bens transacionados em outras operações idênticas.

(C) é correta, pois, embora o Acordo sobre Valoração Aduaneira não estabeleça limites para o desconto, não é razoável um desconto de 3%.

(D) não é correta, uma vez que o percentual é razoável, cabendo, nesse caso, à Receita provar a ocorrência de possível subfaturamento.

(E) não é correta, uma vez que o acordo GATT prevê como um de seus objetivos a liberdade das trocas e a eliminação de barreiras ao comércio.

O gabarito preliminar indicou como opção correta a letra “D” ao afirmar que a atitude do fiscal no caso concreto “não é correta, uma vez que o percentual é razoável, cabendo, nesse caso, à Receita provar a ocorrência de possível subfaturamento”.

Primeiramente, cumpre ressaltar que a questão apresenta erro formal no enunciado, induzindo o candidato a erro, quando fala em desconto sobre “preço normal” de venda no mercado internacional.

A expressão “preço normal” é base de cálculo do Imposto de Exportação, não tendo relação alguma com o caso. Deveria o examinador ter usado a expressão desconto sobre o “valor de transação”, pois esse é que sofre ajustes para se finalmente encontrar o valor aduaneiro, nos termos do artigo 8º do Acordo de Valoração Aduaneira.

Vale destacar que a remissão à “preço normal” no Código Tributário Nacional para o Imposto de Importação foi derrogada pela internalização do Acordo de Valoração Aduaneira no Brasil por meio do Decreto nº 1.355/1994. Assim, há confusão no enunciado que induz o candidato a erro, pois “preço normal” não é elemento integrante do conceito de valor aduaneiro.

Em segundo lugar, a resolução da questão passava pelos conceitos do Acordo de Valoração Aduaneira e sua regulamentação no Brasil por meio da IN/RFB nº 2.090/2022, assuntos que estão fora do edital nº 1 para o cargo de Analista Tributário da RFB. Essa conclusão é possível pois, quando a FGV quis cobrar o tema “Valoração Aduaneira”, ela

o fez expressamente no mesmo edital, na seção de conhecimentos específicos para o cargo de Auditor Fiscal da RFB, na matéria de Comércio Internacional. Portanto, não havendo igual remissão na matéria da Legislação Aduaneira para Analista Tributário, o examinador fugiu do escopo do certame.

Em terceiro lugar, não sendo esse o entendimento dessa banca, solicitamos a alteração de gabarito da letra D para letra B.

Assumindo-se que o assunto estivesse contemplado no edital (o que não se admite) a questão precisava ser resolvida pelo conhecimento da IN/RFB 2.090/2022. Assim, atuação da RFB foi correta, pois o desconto pelo fato de ser “cliente antigo” nada mais se é que a existência de um relacionamento duradouro entre fornecedor e comprador, o que permite inferir a existência de descontos em transações anteriores por força deste relacionamento, numa espécie de “desconto fidelidade”.

Sobre o tema, o art. 5º, § 2º da IN/RFB nº 2.090/2022 define o seguinte:

Art. 5º, § 2º Para fins de apuração do valor aduaneiro com base no método do valor de transação, o desconto relativo a transações anteriores deve ser considerado como integrante do preço efetivamente pago pelas mercadorias valoradas às quais tenha sido imputado, independentemente do seu destaque na fatura comercial.

Esse dispositivo tem por base a Opinião Consultiva 8.1 do Comitê de Valoração, que assim dispõe:

Opinião consultiva 8.1

Tratamento aplicável, segundo o acordo, aos descontos relativos a transações anteriores

- Segundo o Acordo de Valoração, qual o tratamento aplicável aos descontos relativos a transações anteriores, quando forem valoradas as mercadorias às quais tenha sido imputado esse desconto?

- O Comitê Técnico de Valoração Aduaneira emitiu a seguinte opinião:

O montante do desconto representa uma quantia já paga ao vendedor e, consequentemente, está amparado pela Nota Interpretativa ao Artigo 1 relativa ao “preço efetivamente pago ou a pagar”, que estipula que o preço efetivamente pago ou a pagar é o pagamento total efetuado ou a efetuar ao vendedor pelas mercadorias importadas. Então, o desconto faz parte do preço pago e, para fins de valoração, deve ser incluído no valor de transação.

O tratamento que as Aduanas devem aplicar à transação anterior que deu origem ao crédito independe da decisão sobre o valor aduaneiro relativo à remessa cujo despacho esteja em curso. A decisão sobre efetuar ou não um ajuste ao valor da remessa anterior “depende da legislação nacional”.

Veja que a Opinião Consultiva 8.1 determina que nestes casos o tratamento seja dado pela legislação nacional, ou seja, a própria IN/RFB n. 2.090/2022.

Essa por sua vez, em seu artigo 5, § 2º, expressamente determina que sejam inseridos esses descontos no valor aduaneiro, quando esse ajuste for possível. Apesar de a questão não mencionar sobre a possibilidade ou não deste ajuste, se este não for possível se passa ao segundo método de valoração, que tomará por base as importações de mercadorias idênticas:

AVA, art. 2.1. (a) Se o valor aduaneiro das mercadorias importadas não puder ser determinado segundo as disposições do Artigo 1, será ele o valor de transação de mercadorias idênticas vendidas para exportação para o mesmo país de importação e exportados ao mesmo tempo que as mercadorias objeto de valorarão, ou em tempo aproximado.

Cumpre também registrar que não cabe a letra D, pois a investigação de subfaturamento por parte do fiscal é atitude que requer demonstração de dolo, fato que nem sequer caberia

valoração aduaneira, por força expressa do artigo 1º, § 2º da IN/RFB nº 2.090/2022, não havendo qualquer indício de prática de subfaturamento na situação descrita na alternativa D:

Art. 1º. § 2º O disposto nesta Instrução Normativa [de valoração aduaneira] não se aplica aos casos em que se verifique fraude, sonegação ou conluio, nos quais não seja possível apurar o preço efetivamente praticado na importação, hipótese em que se aplica o disposto no art. 88 da Medida Provisória 2.158-35, de 24 de agosto de 2001.

Dessa forma, apesar da vagueza da situação descrita, a única alternativa com interpretação possível para a questão seria alternativa B.

Isso posto, tendo em vista que o enunciado emprega o conceito de “preço normal”, elemento estranho à valoração aduaneira, bem como este assunto não constava explicitamente do edital, solicita-se a anulação da questão por não haver comando correto, nem atendimento ao instrumento de edital da prova.

Alternativamente, solicita-se a alteração de gabarito da letra D para letra B, pois o desconto para cliente antigo é tratado como desconto fidelidade, contendo previsão específica no artigo 5º, § 2º da IN/RFB 2.090/2022 e Opinião Consultiva 8.1.

Recursos Receita Federal: Auditor-Fiscal

Para a elaboração dos Recursos Receita Federal – Auditor-Fiscal, os professores basearam-se nas provas a seguir:

- Prova – Tipo 4 (azul) – Conhecimentos Básicos Auditor-Fiscal

- Prova – Tipo 3 (amarela) – Conhecimentos específicos Auditor-Fiscal

Confira abaixo os recursos elaborados por nossa equipe de especialistas:

Disciplina Português

Prof. Claiton Natal

Recurso Questão 02

“Por ocasião do octogésimo aniversário do imposto de renda no Brasil, a Receita Federal editou um livro sobre a trajetória desse imposto e criou, na sua página na internet, um sítio com a Memória da Receita Federal, contando não só a evolução do imposto de renda como relevantes temas da história tributária brasileira.” Assinale a opção que mostra informações corretas sobre o gênero e o tipo textuais desse fragmento textual.

(A) Texto descritivo, de tipo jornalístico, da responsabilidade de um observador, com predominância de identificar ou localizar uma realidade qualquer.

(B) Texto descritivo, de tipo informativo, da responsabilidade de um especialista, com predominância de qualificar uma realidade qualquer.

(C) Tipo dissertativo, de caráter expositivo-informativo, da responsabilidade de uma autoridade, com predominância de expor fatos.

(D) Tipo dissertativo, de caráter argumentativo, da responsabilidade de um argumentador, com predominância de defender uma tese.

(E) Tipo narrativo, de caráter realista, da responsabilidade de um narrador, com predominância de relato de fatos em sequência cronológica.

Nosso gabarito: A

O fragmento da questão possui todos os elementos de um texto descritivo:

- há um observador (o responsável por produzir o texto);

- um tema-núcleo (aniversário do imposto de renda no Brasil);

Observação: Segundo Augustinho Dias Carneiro, o tema núcleo pode ser um objeto, um ser animado ou inanimado, ou um processo. No fragmento em questão, temos um processo.

- um conjunto de dados pertinentes ao tema-núcleo (lançamento do livro, criação de um sítio…).

Na obra Redação em construção, o insigne Agostinho Dias Carneiro ainda assinala: “Há um tipo de descrição de pessoa que não é apoiado nem em traços físicos nem psíquicos, mas sim no que ela é, faz, no cargo que ocupa, no seu comportamento. Poderíamos chamar essa descrição de sociológica.

Outra característica do fragmento que também pertence a um texto descritivo é a de que há suspensão do curso de tempo. Nota-se, portanto, concomitância temporal.

No ano passado, esta ilustre banca apontou como descritivo um texto que também fala de um processo (descrição sociológica). Transcrevo aqui a questão.

(FGV/SENADO/Analista/2022)

Leia o texto a seguir. “Certos alpinistas possuem um sentido de tato extraordinário. Eles quase acariciam a montanha. Seus dedos tocam as rochas, apalpam docemente as suas partes lisas. Dir-se-ia que eles têm medo de queimar as mãos. Quando tocam uma ‘tomada’, um ponto de apoio, eles esfregam um pouco o rochedo, o arranham para retirar a terra e encontrar uma parte mais dura, mais rugosa. Então, é o instante de uma última carícia para verificar que a ‘tomada’ é boa e os dedos apertam o apoio. O alpinista pode subir um pouco mais…” Sobre esse segmento textual, assinale a afirmativa correta.

(A) Trata-se de um texto argumentativo cuja tese é a de que os bons alpinistas conhecem profundamente as montanhas.

(B) Exemplifica um texto injuntivo, pois, por meio de sua leitura, motiva os leitores para experiências semelhantes.

(C) Mostra um texto narrativo cujas ações são apresentadas em ordem

Uma das características marcantes de um texto informativo é a sua objetividade. Assinale a opção em que a segunda estruturação da frase é mais objetiva que a primeira.

(A) Foi decidido que essa lei seria emendada. / Nós decidimos emendar essa sucessiva, cronológica.

(D) Trata-se de um texto dissertativo expositivo cujo tema é o valor do tato para os alpinistas, comunicando conhecimentos.

(E) Classifica-se como um texto descritivo, pois sua preocupação básica é indicar detalhes das ações dos alpinistas.

Gabarito oficial definitivo: E

Alternativa C (ERRADA)

A característica informativa do texto é clara. Entretanto, a inconsistência da questão está no trecho “responsabilidade de uma autoridade”. Observa-se que não há como atribuir a autoria do fragmento a uma autoridade, visto que não há fonte no texto. Dizer que o texto é de responsabilidade de uma autoridade constitui clara extrapolação.

Nesses termos, solicita-se alteração do gabarito.

Bibliografia:

Dias Carneiro, Agostinho, Redação em construção.

Recurso Questão 04

Prof. Márcio Wesley

Gabarito preliminar da banca: A.

Nosso gabarito extraoficial: D.

Situação: recurso para anulação.

Fundamentação

Duas respostas possíveis: “A” e “D”.

O enunciado evoca “a relação lógica entre esses períodos” e pede a explicação adequada.

Se formos considerar com rigor a necessidade de relação lógica, a opção “A” traz explicação inadequada. Consequência é o correlato lógico de causa. E a relação entre causa e consequência é logicamente definida como vínculo de necessidade e determinação suficiente para que um evento dê ensejo como algo sem o qual outro evento não se daria, e com o qual um fato subsequente é visto como resultado que necessariamente deve ocorrer na presença do primeiro evento (Copi, Introdução à Lógica) – em resumo, causa é algo necessário e suficiente para a ocorrência de uma consequência. Ora, embora avaliação e monitoramento de um modelo econômico seja necessário para possibilitar o controle, a fiscalização e a cobrança do tributo, isso tudo não é condição suficiente para que necessariamente surja o imposto de renda. Em outras palavras, por mais que as condições necessárias tenham ocorrido, ainda falta o vínculo da suficiência para “amarrar” como causa e consequência. Sem esse vínculo de necessidade e suficiência, não existe relação rigorosa de causa e consequência. Mas, apesar de não atender ao rigor lógico, ainda se poderia atenuar o rigor e aceitar uma noção fraca de consequência e admitir a opção “A” como correta, em um contexto de mera satisfação das condições necessárias para o surgimento do imposto de renda.

Não obstante, a opção “D” ainda resta válida. O primeiro período é vago em sua afirmação de que o imposto de renda surgiu relativamente tarde no desenvolvimento dos povos. O segundo período traz maior objetividade e precisão sobre os processos que precederam temporalmente o percurso até surgir o imposto de renda, e mostra o longo trajeto até ser viável implantar o imposto de renda.

Portanto, duas respostas são possíveis para atender ao enunciado, embora essa dupla possibilidade só se dê mediante uma condescendência em face do rigor lógico para a verdadeira relação entre causa e consequência que a banca alega existir. Solicita-se anulação da questão, por haver duas respostas possíveis.

Recurso Questão 10

Prof. Márcio Wesley

Gabarito preliminar da banca: B.

Nosso gabarito extraoficial: C.

Situação: recurso para anulação.

Fundamentação

Duas respostas possíveis: “B” e “C”.

O enunciado pede: “Sobre a estruturação envolvendo informações e opiniões, assinale a opção adequada”.

As informações são apresentadas com referência a períodos históricos da humanidade ao longo dos quais foi tomando forma a cobrança de tributos. As fontes não são identificadas, mas a construção do texto contém dados históricos que, embora imprecisos, pressupõem trabalho de pesquisa sem o qual o autor não teria dados para compor seu texto.

Não obstante, a opção “B” acerta em afirmar que o autor apresenta sua própria opinião como se fosse opinião geral aceita tacitamente, como nos trechos: “tão antigos quanto a própria humanidade” (juízo de valor em comparação sem fundamentação objetiva), “pelo que se pode ver” (juízo de verdade/validade sem haver retomada de conteúdo exato no próprio texto), “as disputas … foram responsáveis pela evolução da humanidade” (opinião não fundamentada).

Portanto, duas respostas são possíveis e, assim, pede-se anulação da questão.

Disciplina Direito Constitucional

Prof. Ricardo Blanco

Recurso Questão 13

Gabarito da banca Letra A

A teoria interna dos Direitos Fundamentais parte do pressuposto de que tais direitos não podem ser restringidos por outros direitos, ainda que da mesma natureza, não se admitindo que eles sofram limitações cuja origem seja externa a eles mesmos. Na verdade, todas as possibilidades de restrição/delimitação aos direitos fundamentais estariam presentes na própria Constituição, já expressos no Texto Constitucional. Segundo SILVA (2010, p.128), “o processo de definição dos limites de cada direito é algo interno a ele”.

A teoria externa dos direitos fundamentais parte do pressuposto de que diante da ocorrência de conflitos entre normas de direito fundamental deve-se partir para um procedimento bifásico: em um primeiro momento há a necessidade de se identificar os direitos prima facie (categorização). Em um segundo momento, estes direitos deverão ser ponderados e sopesados, para se identificar qual a solução adequada para o caso concreto apresentado, o que corresponde à “proteção definitiva do direito” (PEREIRA, 2005, p.162).

A segunda parte da letra A trata do conceito da teoria interna, porque a restrição possível deriva do próprio direito fundamental autorizado pela constituição.

Pede-se a alteração da letra A para a letra B

Recurso Questão 15

Gabarito da Banca Letra B

A banca considerou somente o item 1 e 3 inconstitucionais, porém o item 2 também é inconstitucional porque a progressão é a mudança de nível dentro de uma mesma classe e a promoção é a mudança de classe dentro da mesma carreira, então, não existe a alteração do cargo na progressão e na promoção, portanto o item 2 também é inconstitucional.

Progressão é a passagem do servidor para o padrão imediatamente superior dentro da classe ou categoria atual de sua Carreira Funcional.

Promoção é a passagem do servidor do último padrão de uma classe ou categoria para o primeiro padrão da classe ou categoria imediatamente superior de sua Carreira Funcional.

Art. 17.Lei 8112/90 A promoção não interrompe o tempo de exercício, que é contado no novo posicionamento na carreira a partir da data de publicação do ato que promover o servidor. (Redação dada pela Lei nº 9.527, de 10.12.97)

Pede-se a alteração de gabarito da letra B para a letra C, tento em vista que todas as alternativas são inconstitucionais.

Disciplina Legislação Tributária

Prof. Ricardo Alexandre

Recurso Questão 33

O enunciado da questão aborda os crimes contra a ordem tributária, exigindo que o candidato assinale, de acordo com a jurisprudência dos Tribunais Superiores, a alternativa incorreta. A banca examinadora indicou como gabarito preliminar a alternativa que dispõe que “o delito de apropriação indébita tributária consiste em o contribuinte deixar de recolher, no prazo legal, valor de tributo ou de contribuição social, descontado ou cobrado, na qualidade de sujeito passivo de obrigação e que deveria recolher aos cofres públicos”.

Entretanto, há na questão outro item igualmente incorreto, também apto a ser indicado como gabarito. Trata-se da alternativa que diz que “não se tipifica o delito de prestar declaração falsa às autoridades fazendárias antes do lançamento definitivo do tributo”. Ao formular tal assertiva, o examinador provavelmente tomou por fundamento a Súmula Vinculante 24, que cristaliza o entendimento da Suprema Corte de não tipificar os crimes materiais contra a ordem tributária previstos nos incisos I a IV do art. 1º da Lei n.º 8.137/1990, antes do lançamento definitivo do tributo.

Ocorre que a conduta descrita (“prestar declaração falsa”) pode ser enquadrada tanto no inciso I do art. 1º (crime material) quanto no inciso I do art. 2º (crime formal) da Lei n.º 8.137/1990, a depender do resultado produzido. A subsunção ao art. 1º, I, tem lugar quando, da declaração falsa, resulta supressão ou diminuição de tributo devido. Nesse caso, aplica-se a Súmula Vinculante 24, de modo que o crime somente estará plenamente caracterizado após o lançamento definitivo do tributo. Já o enquadramento no art. 2º, I, dá-se quando a declaração prestada falsamente não resulta em economia fiscal para o sujeito passivo, não existindo, portanto, tributo a ser lançado pelo Fisco.

Desse modo, a assertiva “não se tipifica o delito de prestar declaração falsa às autoridades fazendárias antes do lançamento definitivo do tributo” pode ser considerada incorreta, pois, se do fato não decorreu redução ou supressão de tributo – e a assertiva não afirma ter decorrido – a conduta será enquadrada no tipo previsto no art. 2º, I, da Lei n.º 8.137/1990, fora do alcance da Súmula Vinculante 24.

Assim, com a questão tendo duas assertivas que satisfazem o enunciado, solicita-se sua anulação com a consequente atribuição da pontuação a todos os candidatos.

Prof. Luiz Eduardo

Recurso Questão 36

ENUCIADO

36 O Hospital Beneficente Alfa, portador do Certificado de Entidade Beneficente de Assistência Social (CEBAS), envia médicos, seus empregados, para realizarem curso de especialização no exterior, fornecendo-lhes cartão de crédito corporativo internacional para poderem custear gastos, em moeda estrangeira, com alimentação e estadia no exterior enquanto durar o curso. Diante desse cenário e acerca da incidência de IOF sobre tais gastos realizados no exterior, assinale a afirmativa correta.

(A) Sendo a titular de tal cartão de crédito corporativo uma entidade imune, o IOF não deve incidir sobre tais gastos realizados no exterior mediante cartão de crédito corporativo internacional.

(B) Os gastos relacionados com treinamento de seus médicos no exterior não se relacionam com as finalidades essenciais de tal entidade, razão pela qual, embora imune, deve recolher como contribuinte o IOF incidente sobre essa operação.

(C) Por se tratar de hipótese de operação de crédito externo, o IOF não incide no caso.

(D) O IOF incide no caso, pois o contribuinte é a administradora do cartão de crédito, sendo a entidade imune aquela que meramente suporta o encargo financeiro do imposto na fatura do cartão de crédito.

(E) Por configurar imposto sobre a produção e a circulação, e não sobre patrimônio, renda ou serviços, o IOF não está abarcado pela imunidade tributária de impostos que beneficia tal entidade.

RECURSO

Senhores, pedimos a anulação da questão n° 36 da prova da tarde (conhecimentos específicos), tipo 3 (cor amarela), por – em nosso entendimento – haver mais de uma opção aceitável como correta, ainda que ambas as opões estejam sujeitas a críticas.

Com efeito, a situação posta no enunciado é a de gastos com cartão de crédito corporativo, no exterior, por parte de médicos empregados de entidade beneficente. Essa situação caracteriza operações de câmbio destinadas ao cumprimento de obrigações por instituições que participem de arranjos de pagamentos de abrangência transfronteiriça.

Registre-se que a referida operação de câmbio é necessária ao pagamento do gasto realizado no exterior e o cartão de crédito caracteriza um arranjo de pagamento. Pois bem, para esse caso, há previsão de IOF câmbio, nos termos do art. 15-B, VII, do Decreto n° 6.306, de 2007 (Regulamento do IOF), nos termos a seguir:

VII – nas operações de câmbio destinadas ao cumprimento de obrigações das instituições que participem de arranjos de pagamento de abrangência transfronteiriça na qualidade de emissores destes, decorrentes de aquisição de bens e serviços do exterior efetuada por seus usuários, observado o disposto no inciso VIII: seis inteiros e trinta e oito centésimos por cento; (Redação dada pelo Decreto nº 11.153, de 2022)

Observa-se que, tanto a opção B, quanto a opção D, afirmam a incidência do IOF na operação.

Como gabarito da questão, foi apresentada a opção D, conforme a seguir reproduzido:

O IOF incide no caso, pois o contribuinte é a administradora do cartão de crédito, sendo a entidade imune aquela que meramente suporta o encargo financeiro do imposto na fatura do cartão de crédito.

Porém, na opção B, também é referida a incidência do IOF na operação, apenas fundamentada de forma diferente, conforme a seguir reproduzido:

Os gastos relacionados com treinamento de seus médicos no exterior não se relacionam com as finalidades essenciais de tal entidade, razão pela qual, embora imune, deve recolher como contribuinte o IOF incidente sobre essa operação.

Agora, a opção D afirma que a administradora do cartão de crédito é que seria a contribuinte. Entendemos, entretanto, que essa afirmação pode estar, em tese, incoerente com o disposto nos arts. 12 e 13 do Regulamento do IOF (Decreto n° 6.306, de 2007), vejamos:

Dos Contribuintes

Art. 12. São contribuintes do IOF os compradores ou vendedores de moeda estrangeira nas operações referentes às transferências financeiras para o ou do exterior, respectivamente (Lei no 8.894, de 1994, art. 6o).

Parágrafo único. As transferências financeiras compreendem os pagamentos e recebimentos em moeda estrangeira, independentemente da forma de entrega e da natureza das operações.

Dos Responsáveis

Art. 13. São responsáveis pela cobrança do IOF e pelo seu recolhimento ao Tesouro Nacional as instituições autorizadas a operar em câmbio (Lei nº 8.894, de 1994, art. 6º, parágrafo único).

Repare que, de acordo com o art. 13, são consideradas responsáveis (e não contribuintes) as instituições autorizadas a operar em câmbio, o que, em nosso entendimento alcançaria a administradora do cartão de crédito. Por outro lado, no art. 12, é definido como contribuinte o comprador ou vendedor de moeda estrangeira, que pode ser entendido como aquele que, tendo saldo em reais na sua conta corrente, necessita quitar a obrigação em moeda estrangeira decorrente do uso do cartão de crédito, que seria o titular do cartão.

Por esses motivos, solicitamos a anulação dessa questão.

GABARITO PRELIMINAR: D

Disciplina Comércio Internacional

Prof. Thális Andrade

Recurso Questão 45

Solicito à douta banca examinadora a anulação da questão nº 45 para o cargo de Auditor Fiscal da RFB, da prova azul – tipo 4, pelos motivos a seguir.

Vejamos a questão 45:

Partindo-se do entendimento de que a prática do dumping é danosa à economia do país importador de produtos estrangeiros, é correto afirmar que

(A) a discriminação de preços entre o mercado exportador e o mercado interno do país importador pode ser compensada com a proposta de acordo de preços encaminhada ao país importador.

(B) conforme dispõe o Acordo Geral sobre Tarifas Aduaneiras e Comércio (GATT), o dumping pode ser aceito por países que protegem o consumidor, visto constituir uma forma de estímulo à redução de preços no mercado interno.

(C) a prática do dumping é danosa, na medida em que os agentes de produção do país importador reduzem os preços de seus produtos com o fim de enfrentarem e anularem a concorrência externa.

(D) o caráter predatório do dumping se caracteriza, basicamente, pela eliminação da concorrência no país importador e o consequente domínio do mercado, seguido da elevação do preço dos produtos.

(E) a aplicação dos direitos antidumping é obrigatória, tendo em vista o objetivo de proteger o mercado produtor e obedecem a critérios econômicos de avaliação do dano causado à indústria nacional.

O gabarito preliminar indicou como opção correta a letra “D”, pois o examinador trouxe conceito da literatura econômica ao falar de dumping predatório, que cuida das implicações práticas após o dumping dizimar a indústria concorrente.

No entanto, a letra C também está correta.

Isso porque o examinador fala que “prática do dumping é danosa”, ou seja, abre a sentença afirmando os efeitos do dumping, isto é, abrindo o enunciado do item para explicar o elemento “dano”.

Diante disso, na avaliação do quadro de dano, um dos efeitos justamente analisados é a redução de preços que a indústria doméstica precisa promover para enfrentar a concorrência externa dos produtos a preços de dumping, nos termos do artigo 30, inc. II c/c art. 30, § 2º, inc. II, ambos do Regulamento Antidumping (Decreto nº 8.058/13):

CAPÍTULO III

DA DETERMINAÇÃO DO DANO

[…]

Art. 30. A determinação de dano será baseada em elementos de prova e incluirá o exame objetivo do:

[…]

II – efeito das importações objeto de dumping sobre os preços do produto similar no mercado brasileiro.

[…]

- 2º No exame do referido no inciso II do caput, será considerado se:

[…]

II – tais importações tiveram por efeito deprimir significativamente os preços; ou

Ora, se na avaliação do dano, ao se observar que as importações de dumping causaram efeitos sobre preços de modo a “deprimir” os preços de venda da indústria doméstica, essa indústria então irá experimentar redução de margens de lucro. A indústria nacional o faz justamente para enfrentar e buscar anular a concorrência externa do produto importado a preço de dumping, coincidindo com a situação descrita na alternativa C.

Dessa forma, pode sim se inferir que o dano está sendo causado pelo produto importado dumpeado, quando a indústria nacional promove a redução de preços internos como consequência da presença dos importados a preços de dumping.

Essa prática, inclusive, é chamada de depressão de preços (“price depression”), sendo um dos elementos mais importantes na análise do quadro de dano. Para consulta, sugere-se o guia de investigação de dumping (https://www.gov.br/produtividade-e-comercio-exterior/pt-br/assuntos/comercio-exterior/publicacoes-secex/defesa-comercial-e-interesse-publico/arquivos/guia-antidumping.pdf) elaborado pela própria Secretaria de Comércio Exterior, onde, na pergunta de nº 54, descreve a depressão de preços da seguinte forma:

- O que é e como é apurada a existência de depressão de preços, para fins de análise de dano?

Para fins de análise de dano, verifica-se a existência de depressão de preços quando o preço das importações do produto objeto da investigação tem o efeito de rebaixar significativamente o preço do produto similar brasileiro.

Isso posto, tendo em vista há duas alternativas corretas (C e D), solicita-se a anulação da questão.

Disciplina Legislação Aduaneira

Prof. Thális Andrade

Recurso Questão 51

Solicito à douta banca examinadora a alteração de gabarito para a questão nº 51 para o cargo de Auditor Fiscal da RFB, da prova branca – tipo 1, pelos motivos a seguir.

Vejamos a questão:

51

As atividades exercidas pelas alfândegas e pelos Auditores-Fiscais da Receita Federal do Brasil, no que se refere ao controle e à fiscalização das operações típicas de comércio exterior, têm precedência sobre as atividades desenvolvidas pelas demais autoridades do país,

(A) exceto nos casos de apreensão, em flagrante, de mercadoria pela Polícia Federal.

(B) excetuadas as autoridades de saúde, nos casos de produtos químicos e alimentícios.

(C) nos limites estabelecidos pelo Ministro da Fazenda, conforme dispõe a Constituição.

(D) nos termos e nos limites estabelecidos por lei ordinária ou por Medida Provisória.

(E) sempre que se manifestarem interesses conflitantes sobre fatos de natureza fiscal.

O gabarito preliminar indicou como opção correta a letra “E”, apontando que o direito de precedência em favor da Receita Federal numa operação de fiscalização surgiria em decorrência de “interesses conflitantes” em fatos de natureza “fiscal”. No entanto, essa alternativa está errada, e deve dar lugar à alternativa C.

Isso porque a administração Pública Federal possui suas competências bem delineadas, competindo ao Ministério da Fazenda o controle e fiscalização de mercadoria por expressa previsão constitucional:

CF/88, art. 237, A fiscalização e o controle sobre o comércio exterior, essenciais à defesa dos interesses fazendários nacionais, serão exercidos pelo Ministério da Fazenda.

Aliás, o direito de precedência previsto no Regulamento Aduaneiro não prevê conflito de interesses para que surja este direito, tampouco que o conflito seja sobre fatos fiscais.

Decreto nº 6.759/2009

Art. 17. Nas áreas de portos, aeroportos, pontos de fronteira e recintos alfandegados, bem como em outras áreas nas quais se autorize carga e descarga de mercadorias, ou embarque e desembarque de viajante, procedentes do exterior ou a ele destinados, a autoridade aduaneira tem precedência sobre as demais que ali exerçam suas atribuições.

- 1º A precedência de que trata o caput implica:

I – a obrigação, por parte das demais autoridades, de prestar auxílio imediato, sempre que requisitado pela autoridade aduaneira, disponibilizando pessoas, equipamentos ou instalações necessários à ação fiscal; e

II – a competência da autoridade aduaneira, sem prejuízo das atribuições de outras autoridades, para disciplinar a entrada, a permanência, a movimentação e a saída de pessoas, veículos, unidades de carga e mercadorias nos locais referidos no caput, no que interessar à Fazenda Nacional.

- 2º O disposto neste artigo aplica-se igualmente à zona de vigilância aduaneira, devendo as demais autoridades prestar à autoridade aduaneira a colaboração que for solicitada.

Na verdade, o direito de precedência surge exatamente para que a RFB tenha suporte material dos outros órgãos que atuam em fiscalização de fronteira, como por exemplo, (ex: MAPA e ANVISA), podendo fazer a devida conferência das mercadorias antes dos demais órgãos da administração.

Nesse sentido, se colhe da doutrina:

Sabemos que os agentes públicos não possuem hierarquia entre si. Isto é, todos eles agem em nome de um só governo, no entanto, cada qual, dentro de sua especialidade e competência. Por outro lado, como o art. 237 da CF/88 colocou o controle e a fiscalização da atividade aduaneira como sendo uma atividade essencial para os interesses fazendários nacionais, a legislação aduaneira houve por bem destacar que quando a fiscalização da RFB ocorrer em recinto alfandegado, as atribuições da autoridade aduaneira deverão ter precedência sobre as demais autoridades para que ocorra a boa fiscalização. (ANDRADE, Thális. Curso de Direito Aduaneiro: Jurisdição e Tributos em espécie, MG: Dialética, 2021, p. 66)

Portanto, não há que se falar em conflito de interesses entre órgãos, pois a legislação em nenhum momento exige tal requisito muito menos o artigo 237 da CF/88.

Isso posto, a alternativa correta deve alterada para a letra C, pois é do artigo 237 da CF/88 que se extrai o fundamento de validade deste direito da RFB, não havendo relação com conflito de interesses sobre fatos fiscais.

Recurso Questão 53

Solicito à douta banca examinadora a alteração de gabarito para a questão nº 53 para o cargo de Auditor Fiscal da RFB, da prova branca – tipo 1, pelos motivos a seguir.

Vejamos a questão:

53

Segundo a Constituição da República de 1988 e a legislação aduaneira, considera(m)-se contribuinte(s) do Imposto de Importação

(A) toda pessoa física ou jurídica, ainda que ingresse irregularmente com mercadoria estrangeira no país.

(B) toda pessoa, física ou jurídica, que ingresse no país com mercadoria ou produto sujeito a tributos.

(C) o importador de mercadoria estrangeira e o viajante, este em relação aos bens conduzidos na bagagem.

(D) o importador e, nas importações por via postal, a empresa de correios, caso o destinatário se recuse a receber a mercadoria.

(E) todos os brasileiros, incluindo aqueles que introduzam mercadoria, clandestinamente, no país.

O gabarito preliminar indicou como opção correta a letra “B”, apontando que pessoa física e jurídica é contribuinte do imposto de importação quando ingressa no país com mercadoria ou produto sujeito a tributo.

No entanto, essa alternativa está errada, e deve dar lugar à alternativa C.

Em primeiro lugar, porque a letra B não indica se tratar de “mercadoria estrangeira”, indicando somente que haverá contribuinte de imposto de importação sobre entrada de mera “mercadoria”, ou que não é verdade. Observe que o comando da questão pede sobre a ótica da constituição e da legislação aduaneira, quem será contribuinte. Atendendo ao comando, temos o seguinte:

CF/88, art. 153. Compete à União instituir impostos sobre:

I – importação de produtos “estrangeiros”;

[…]

Decreto nº 6.759/2009

Art. 104. É contribuinte do imposto (Decreto-Lei no 37, de 1966, art. 31, com a redação dada pelo Decreto-Lei nº 2.472, de 1988, art. 1º):

I – o importador, assim considerada qualquer pessoa que promova a entrada de mercadoria “estrangeira” no território aduaneiro;

Portanto, seja pela ótica da CF/88 ou do Regulamento Aduaneiro, só há que se falar em contribuinte do imposto de importação se a mercadoria que ingressar no território nacional for estrangeira.

Em segundo lugar, a pessoa física ou jurídica somente serão alçados à condição de contribuinte forem importadores, isto é, eles promoverem por conta própria a entrada de mercadoria estrangeira. Esse é o caso do importador mencionado no item C, mas também do viajante quando traz bens integrantes de bagagem e do importador, que é o natural contribuinte do imposto de importação:

Decreto nº 6.759/2009

Art. 69. O imposto de importação incide sobre mercadoria estrangeira (Decreto-Lei nº 37, de 1966, art. 1º, caput, com a redação dada pelo Decreto-Lei nº 2.472, de 1988, art. 1º).

Parágrafo único. O imposto de importação incide, inclusive, sobre bagagem de viajante e sobre bens enviados como presente ou amostra, ou a título gratuito

Em terceiro lugar, a alternativa B também deve dar lugar à alternativa C, pois o mero fato de a mercadoria “estar sujeita a tributos” de qualquer espécie não implica incidência do imposto de importação.

Isso posto, a alternativa correta deve alterada da letra B para a letra C, pois é tão somente essa que descreve os elementos materiais da hipótese de incidência do imposto de importação, isto é, prescreve a entrada de mercadoria estrangeira, permitindo-se eleger o importador que promove a sua entrada no território aduaneiro como seu natural contribuinte.

Recurso Questão 58

Solicito à douta banca examinadora a alteração de gabarito para a questão nº 58 para o cargo de Auditor Fiscal da RFB, da prova branca – tipo 1, pelos motivos a seguir.

Vejamos a questão:

58

O regime aduaneiro especial do REPEX consiste na

(A) autorização para importação de petróleo bruto, gasolina e óleo diesel, com o fim de se manter no país estoque estratégico desses bens.

(B) autorização para importação de petróleo bruto, pela Petrobras, com vistas a manter estoque estratégico desses produtos.

(C) importação de petróleo bruto e gás natural, com o fim de atender eventual necessidade no país dos referidos hidrocarbonetos.

(D) importação de petróleo, basicamente para fornecimento a mercados estrangeiros, em regra, para países limítrofes.

(E) importação em períodos de crise energética, não podendo, em hipótese alguma, ser exportado a outros países.

O gabarito preliminar indicou como opção correta a letra “D”, apontando que o regime aduaneiro especial do REPEX seria usado para fornecer petróleo a mercados estrangeiros limítrofes.

No entanto, essa alternativa está errada, e deve dar lugar à alternativa B.

Em primeiro lugar, porque o REPEX não possui qualquer menção legal a fornecimento para países limítrofes, mas sim, está atrelado a questões estratégicas da economia nacional, como o desabastecimento ou estabilidade de preços:

Decreto nº 6.759/2009

Art. 463. O regime aduaneiro especial de importação de petróleo bruto e seus derivados – REPEX é o que permite a importação desses produtos, com suspensão do pagamento dos impostos federais, da contribuição para o PIS/PASEP-Importação e da COFINS-Importação, para posterior exportação, no mesmo estado em que foram importados (Decreto-Lei nº 37, de 1966, art. 93, com a redação dada pelo Decreto-Lei nº 2.472, de 1988, art. 3º; e Lei nº 10.865, de 2004, art. 14).

Seção II

Da Concessão, do Prazo e da Aplicação do Regime

Art. 464. O regime será concedido somente a empresa previamente habilitada pela Secretaria da Receita Federal do Brasil, e que possua autorização da Agência Nacional do Petróleo, Gás Natural e Biocombustíveis para exercer as atividades de importação e de exportação dos produtos a serem admitidos no regime.

Art. 465. A Secretaria da Receita Federal do Brasil especificará os produtos que poderão ser admitidos no regime.

Art. 466. O prazo de vigência do regime será de noventa dias, prorrogável uma única vez, por igual período, tendo como termo inicial a data do desembaraço aduaneiro de admissão das mercadorias.

Art. 467. Será permitido o “abastecimento interno”, com o produto importado admitido no REPEX, no prazo de vigência do regime, desde que cumprido o compromisso de exportação, mediante a exportação de produto nacional em substituição àquele importado.

Diferentemente do Drawback, que não admite a importação de petróleo e seus derivados empregáveis na obtenção de produtos a exportar, o REPEX cuida exclusivamente de petróleo e seus derivados, sem demandar, no entanto, agregação de valor. A reexportação da mercadoria no mesmo estado em que admitida no regime se deve ao fato de o REPEX não ter como finalidade obter resultado cambial favorável decorrente do processamento, mas sim, atender os princípios e objetivos da Política Energética Nacional, contidos na Lei nº 9.478, de 6 de agosto de 1997, entre eles a proteção do consumidor quanto a preço, qualidade e oferta dos produtos, a garantia de fornecimento de derivados de petróleo, a utilização de fontes alternativas de energia, a promoção da livre concorrência e a atração de investimentos na produção de energia. Assim, podemos dizer inclusive que a Petrobrás será uma das principais beneficiárias do regime de REPEX.

Por conta de tudo isso, o REPEX revela sobretudo um caráter estratégico no plano nacional, não possuindo como finalidade atender países limítrofes, ou algo do tipo. Aliás, a necessidade de atender mercados limítrofes fica por conta do regime aduaneiro especial de Depósito Franco, regulamentado no artigo 499 do Regulamento Aduaneiro.

Isso posto, a alternativa correta deve alterada da letra D para a letra B, pois o REPEX não busca abastecer países limítrofes, mas sim, manter estoques de petróleo e derivados no Brasil em níveis adequados para a Política Energética.

Disciplina Contabilidade Pública

Prof. Rodrigo Machado

Recurso Questão 64

Solicito à douta banca examinadora a anulação da questão, por não apresentar opção de resposta dentre as alternativas.

Pela atual legislação societária, as companhias devem, na data do balanço, contabilizar a destinação do lucro líquido proposta pela Administração, inclusive os Dividendos Propostos (§ 3º do art. 176 da Lei nº 6.404/76), que figurarão no Passivo Circulante quando se referirem aos mínimos obrigatórios, ou em conta destacada dentro do Patrimônio Líquido nos demais casos. Dessa maneira, a empresa com investimentos em outras sociedades deve verificar os dividendos propostos, já contabilizados no balanço patrimonial da investida, devendo registrar a receita de dividendos proporcionais quando efetivamente declarados pela assembleia dos acionistas ou dos sócios da investida.

No caso de algum tipo de entidade que tenha outra forma de declaração, o dividendo deve ser reconhecido quando o direito ao seu reconhecimento estiver estabelecido.

Dessa forma, a entidade investida apura o lucro, seus órgãos colegiados decidem pela parcela de distribuição de dividendos, há o reconhecimento da obrigação no passivo e só então, a investidora poderá reconhecer o seu rendimento.

Portanto, solicito à douta banca examinadora a anulação da questão, por não apresentar opção de resposta dentre as alternativas.

Disciplina Fluência de dados

Prof. Jósis Alves

Recursos questões 77 e 79

Enunciado 77 – Num banco de dados relacional, considere a tabela Vencedores…

Enunciado 79 – Os principais Sistemas Gerenciadores de Banco de Dados oferecem suporte total a linguagem SQL; um aspecto importante…

As duas questões versam sobre SQL, conteúdo não cobrado na ementa de assuntos do concurso. A banca em seus editais (ex.: TCU, CGU etc) explicitam a cobrança se referindo como “SQL” ou “Linguagem de manipulação de dados”, o que não aconteceu neste edital.

Portanto, pedimos a anulação da questão.

Resumo concurso Receita Federal

| Concurso Receita Federal | Receita Federal do Brasil (RFB) |

|---|---|

| Situação do concurso | edital publicado |

| Banca organizadora | Fundação Getulio Vargas (FGV) |

| Cargos | Auditor-Fiscal e Analista Tributário |

| Escolaridade | Nível superior |

| Carreira | Fiscal |

| Lotação | Nacional |

| Número de vagas | 699 vagas |

| Remuneração | Iniciais de R$ 11.684,39 a R$ 21.029,09 |

| Inscrições | 12/12/2022 a 25/01/2023 |

| Taxa de inscrição | R$ 115,00 para Analista R$ 210 para Auditor |

| Data da prova objetiva | 19 de março de 2023 |

| Clique aqui para conferir o edital Receita Federal | |

Clique nos links abaixo:

Receba gratuitamente no seu celular as principais notícias do mundo dos concursos!

Clique no link abaixo e inscreva-se gratuitamente:

![[Desconto curso avulso] Concurso Receita Federal – Post](https://blog-static.infra.grancursosonline.com.br/wp-content/uploads/2026/02/11104347/lancamento-ai-pro-receita-federal-desconto-post.webp)