![[Preparatórios] Concursos Jurídicos – Cabeçalho](https://blog-static.infra.grancursosonline.com.br/wp-content/uploads/2026/01/11111504/lancamento-ai-pro-juridicos-desconto-cabecalho.webp)

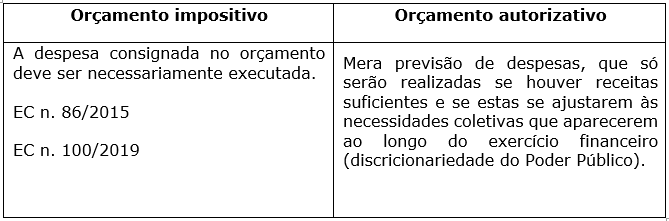

O orçamento brasileiro, para a maioria da doutrina (até a EC n. 100/2019), era visto como autorizativo, pois não existia o dever legal de implementá-lo. Sendo assim, haveria uma mera previsão de despesas, que só seriam realizadas se houvesse receitas suficientes e se estas se ajustassem às necessidades coletivas ao longo do exercício financeiro (discricionariedade do Poder Público).

A necessidade de previsão da despesa não pode ser confundida com a obrigatoriedade de sua efetivação. O ponto de partida para que a despesa fosse realizada era a previsão no orçamento, entretanto isso não tornava sua execução obrigatória.

Portanto, valia a premissa: a despesa realizada tem que ser prevista, mas nem toda despesa prevista tem que ser realizada.

Nesse sentido:

CONCEITO DE LEI ORCAMENTÁRIA. O SIMPLES FATO DE SER INCLUÍDA UMA VERBA DE AUXÍLIO, NO ORÇAMENTO, QUE DEPENDE DE APRECIAÇÃO DO GOVERNO, NÃO CRIA DIREITO A SEU RECEBIMENTO. (RE 34581 / DF – STF)

A EC n. 86/2015 (que alterou os artigos 165, 166 e 168 da Constituição Federal) acabou instituindo um certo caráter impositivo para determinadas despesas (relacionadas às emendas parlamentares). Apesar disso, ainda prevalecia a tese do orçamento autorizativo.

Destaco algumas partes relevantes:

- As emendas individuais dos parlamentares ao projeto de lei orçamentária serão aprovadas no limite de 1,2% da receita corrente líquida prevista no projeto encaminhado pelo Poder Executivo, sendo que a metade deste percentual será destinada a ações e serviços públicos de saúde.

- Esses valores serão computados no limite constitucional de despesas com ações e serviços públicos de saúde, vedada a destinação para pagamento de pessoal ou encargos sociais.

- É obrigatória a execução orçamentária e financeira das programações derivadas das emendas parlamentares, em montante correspondente a 1,2%) da receita corrente líquida realizada no exercício anterior, conforme os critérios para a execução equitativa da programação definidos em lei complementar.

- Essa execução só deixará de ser obrigatória nos casos de impedimento de ordem técnica e legal previstos em lei complementar.

- Torna transferência obrigatória o repasse pela União de verbas oriundas das emendas parlamentares individuais dos Estados, Distrito Federal e dos Municípios.

- Institui que a transferência independerá da adimplência do ente federativo destinatário e não integrará a base de cálculo da receita corrente líquida para fins de aplicação dos limites de despesa de pessoal.

Reparem que há uma reserva orçamentária de 1,2 % da RCL para essas emendas, de modo que os parlamentares não precisarão anular despesas indicadas pelo Executivo.

Ocorre que, com a promulgação da PEC do orçamento impositivo (PEC n. 34/2019) transformada na EC n. 100/2019, o cenário atual do orçamento brasileiro pode mudar.

A EC diminui o poder do governo federal e aumenta o poder das bancadas parlamentares, tornando o orçamento dos entes impositivo. A questão é recente, mas muitos doutrinadores têm se manifestado acerca dessa nova visão.

Até mesmo porque a proposta torna obrigatória a execução da programação orçamentária proveniente de emendas de bancada de parlamentares de Estado ou do Distrito Federal (no máximo 1% da Receita Corrente Líquida será liberada para atender a emendas parlamentares coletivas). Acerca das emendas individuais, já vimos o conteúdo da EC n. 86/2015.

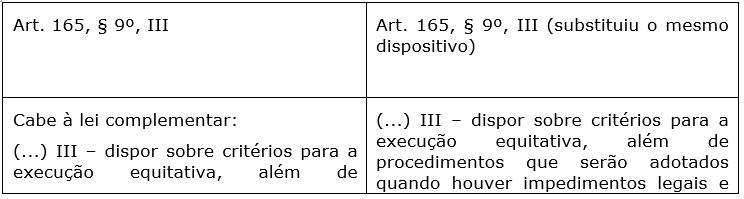

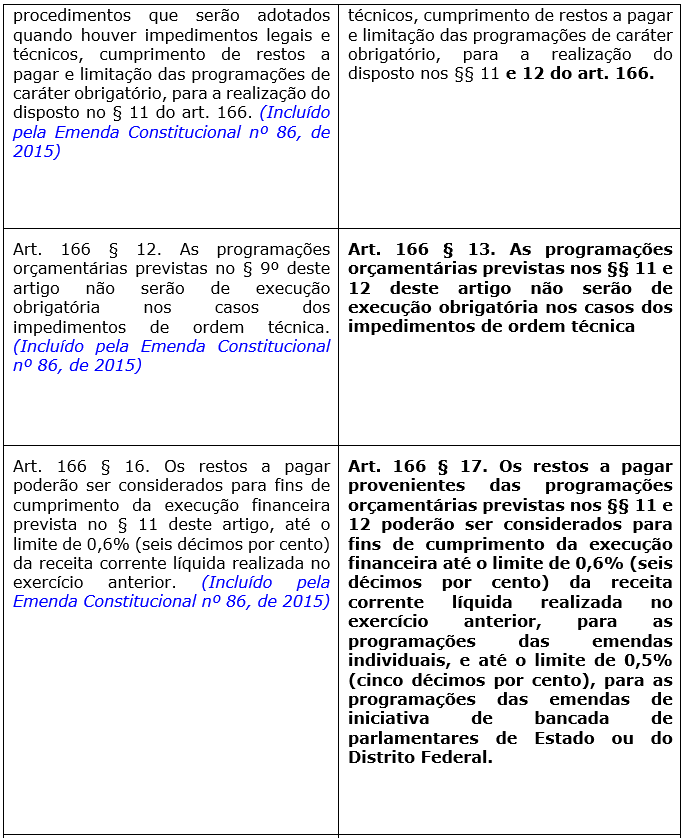

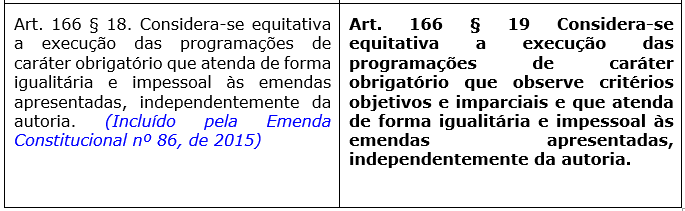

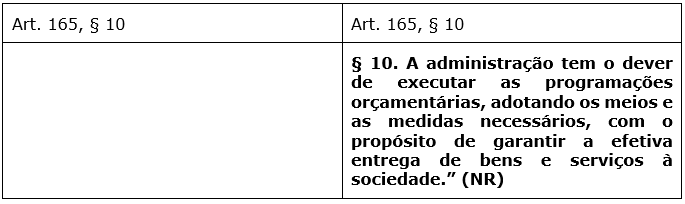

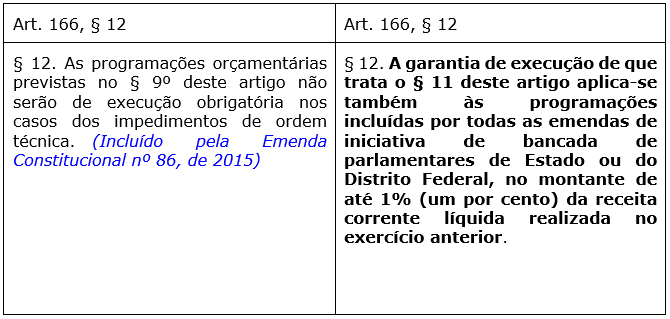

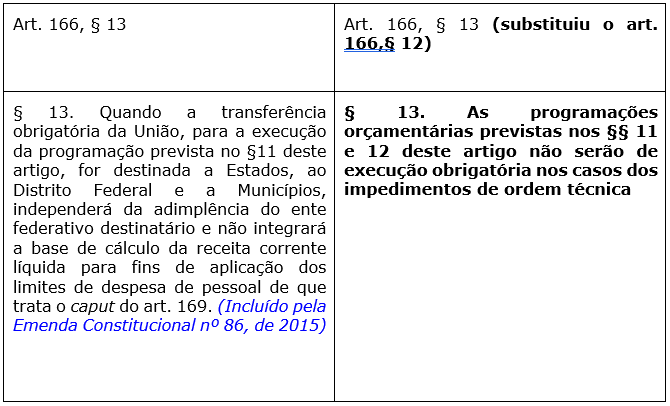

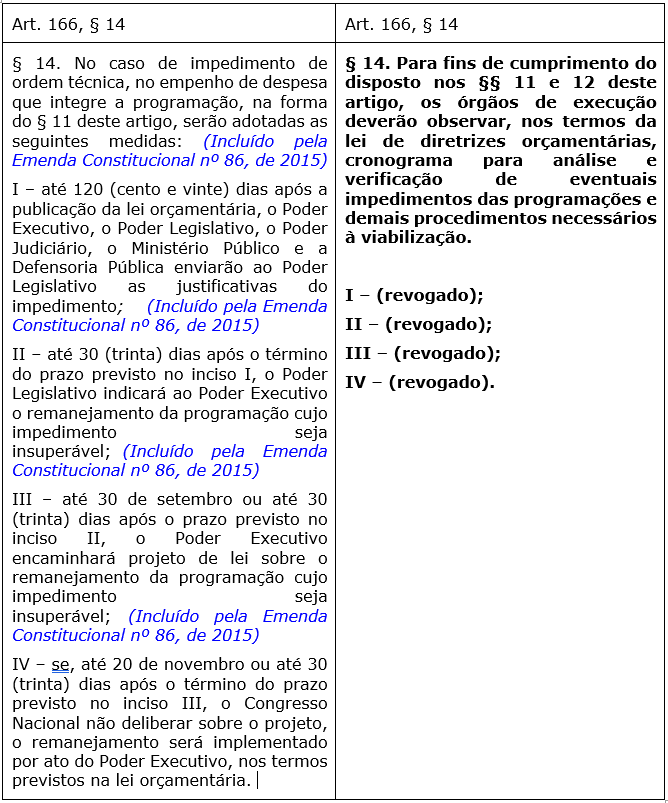

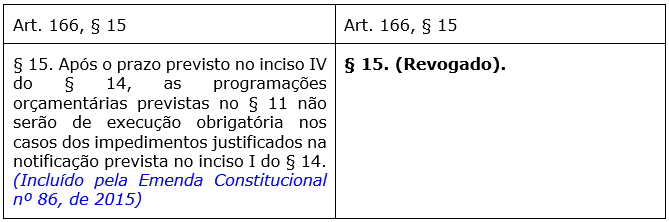

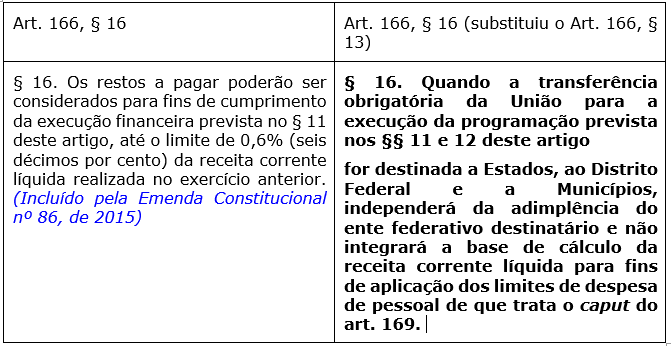

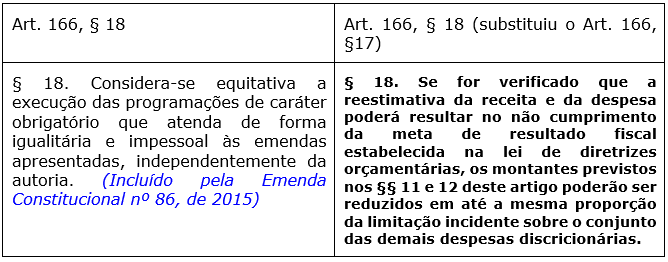

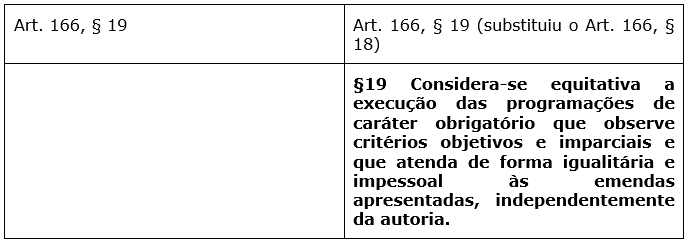

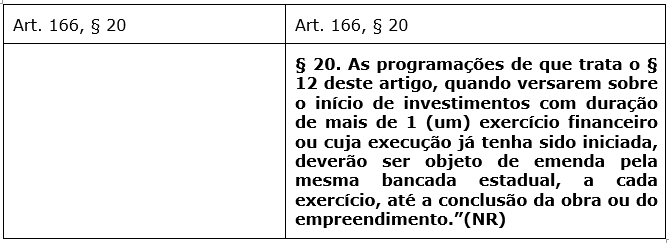

Ressalto que a EC alterou o conteúdo de diversos parágrafos, mas em muitos casos a atual redação não consta no parágrafo correspondente. Para facilitar o estudo de vocês, elaborei duas tabelas comparativas.

A primeira confronta a alteração de conteúdo em relação à mesma matéria; por sua vez, a segunda compara a redação anterior e a atual de cada parágrafo.

Tabela comparativa entre as alterações de conteúdo dos artigos e dos parágrafos correspondentes

Tabela comparativa entre a redação anterior e a redação atual dos parágrafos

A EC n. 94/2019 dispõe, ainda, que o montante previsto no § 12 do art. 166 da Constituição Federal será de 0,8% (oito décimos por cento) no exercício subsequente ao da promulgação desta Emenda Constitucional (art. 2) e que a partir do 3º (terceiro) ano posterior à promulgação desta Emenda Constitucional até o último exercício de vigência do regime previsto na Emenda Constitucional n. 95, de 15 de dezembro de 2016, a execução prevista no § 12 do art. 166 da Constituição Federal corresponderá ao montante de execução obrigatória para o exercício anterior, corrigido na forma estabelecida no inciso II do § 1º do art. 107 do Ato das Disposições Constitucionais Transitórias (art. 3).

Para esgotar o tema, vamos traçar as diferenças entre orçamento impositivo e autorizativo, pois isso é comumente cobrado em provas de concursos públicos.

Natália Riche – Procuradora da Fazenda Nacional. Chefe da Divisão de Defesa da Primeira Instância da PRFN da Primeira Região. Possui especialização em Direito Público. Tem experiência na área de Direito, com ênfase em Direito Tributário, Financeiro e Econômico. Atuou como membro do Nucleo de Estudos Constitucionais (UniCeub) e do Grupo de Pesquisa Direito e Democracia no Pensamento de Peter Häberle (IDP). Trabalhou como voluntária no United Nations Women´s Guild, em Viena (tradutora de projetos).

Quer ficar por dentro dos concursos abertos e previstos? Clique nos links abaixo:

Receba gratuitamente no seu celular as principais notícias do mundo dos concursos!

Clique no link abaixo e inscreva-se gratuitamente:

![[Preparatórios] Concursos Jurídicos – Post](https://blog-static.infra.grancursosonline.com.br/wp-content/uploads/2026/01/11111533/lancamento-ai-pro-juridicos-desconto-post.webp)