![[A HORA DA VIRADA] Lote 1 AI – Lote 1](https://blog-static.infra.grancursosonline.com.br/wp-content/uploads/2026/06/11113320/hora-da-virada-lote-1-ai-cabecalho.webp)

Olá, amigo(a)!

Sabemos da importância da Lei nº 6.404/1976, Lei das Sociedades por Ações, para a prova do Exame de Suficiência do CFC. Diante disso, vamos trazer alguns artigos importantes e comentá-los para melhorar cada vez mais o seu conhecimento.

Vamos lá!

Art. 178. No balanço, as contas serão classificadas segundo os elementos do patrimônio que registrem, e agrupadas de modo a facilitar o conhecimento e a análise da situação financeira da companhia.

- 1º No ativo, as contas serão dispostas em ordem decrescente de grau de liquidez dos elementos nelas registrados, nos seguintes grupos:

I – ativo circulante; e

II – ativo não circulante, composto por ativo realizável a longo prazo, investimentos, imobilizado e intangível.

- 2º No passivo, as contas serão classificadas nos seguintes grupos:

I – passivo circulante;

II – passivo não circulante; e

III – patrimônio líquido, dividido em capital social, reservas de capital, ajustes de avaliação patrimonial, reservas de lucros, ações em tesouraria e prejuízos acumulados.

O Balanço Patrimonial (BP) apresenta o ativo (bens e direitos), passivo exigível (exigibilidades e obrigações) e o patrimônio líquido (PL), de forma a evidenciar a aplicação dos recursos e a sua origem.

Explicando melhor: o BP apresenta do lado esquerdo as aplicações de recursos (ativo), e do lado direito as origens desses recursos, sejam eles de terceiros (passivo exigível) ou dos próprios sócios da empresa (patrimônio líquido).

Aplicação de recursos = Origem dos recursos

Ativo = Passivo Exigível + PL

IMPORTANTE: a equação acima é chamada de Equação Patrimonial.

De acordo com o § 1º e § 2º, a estrutura do BP define que as contas serão dispostas da seguinte forma:

| BALANÇO PATRIMONIAL | |

| ATIVO | PASSIVO |

| Ativo Circulante (AC) | Passivo Circulante (PC) |

| Ativo Não Circulante (ANC) | Passivo Não Circulante (PNC) |

| Realizável a Longo Prazo | |

| Investimentos | Patrimônio Líquido (PL) |

| Imobilizado | Capital Social |

| Intangível | (-) Ações em Tesouraria |

| Ajustes de Avaliação Patrimonial | |

| Reservas de Lucros | |

| Reservas de Capital | |

| (-) Prejuízos Acumulados | |

(Questão FAFIPA) O ativo circulante na balança patrimonial da Empresa Anjos S.A., fechado em 31/12 do último ano, apresentava saldo de R$ 200.000,00. O ativo realizável a longo prazo, apresenta saldo de R$ 800.000,00. O Passivo circulante apresenta saldo de R$ 500.000,00, o Passivo não Circulante apresenta saldo de R$ 500.000,00. O Patrimônio líquido da empresa é de R$ 900.000,00. Além destas contas, a empresa tem ainda saldo no seu imobilizado. Qual o valor deste saldo?

(A) R$ 100.000

(B) R$ 50.000

(C) R$ 1.000.000

(D) R$ 800.000

(E) R$ 900.000

Resolução:

Pela Equação Patrimonial, temos:

Ativo = Passivo Exigível + PL à AC + ANC = PC + PNC + PL

200.000 + ANC = 500.000 + 500.000 + 900.000 à ANC = 1.700.000

Supondo que no ANC (Ativo Não Circulante) tenha apenas as contas de Ativo Realizável a Longo Prazo (800.000) e o Imobilizado, concluímos que:

ANC = 1.700.000 = 800.000 + Imobilizado

Imobilizado = 900.000

Gabarito: E.

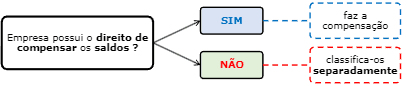

Art. 178 § 3º Os saldos devedores e credores que a companhia não tiver direito de compensar serão classificados separadamente.

EXEMPLO: dado o vencimento das obrigações tributárias, a empresa tem os seguinte registros relativos ao ICMS:

ICMS a recuperar (ativo) = R$ 2.000

ICMS a recolher (passivo) = R$ 10.000

Como a empresa tem o direito de se recuperar do ICMS, ela pode compensar o saldo do “ICMS a recolher” com o saldo do “ICMS a recuperar” através do lançamento:

D – ICMS a recolher (passivo)………………………………. 2.000

C – ICMS a recuperar (ativo)………………………………… 2.000

Assim, ao final da compensação o “ICMS a recuperar” é nulo, e o saldo resultante de “ICMS a recolher” = R$ 8.000.

Art. 179. As contas serão classificadas do seguinte modo:

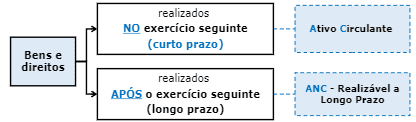

I – no ativo circulante: as disponibilidades, os direitos realizáveis NO curso do exercício social subsequente e as aplicações de recursos em despesas do exercício seguinte;

II – no ativo realizável a longo prazo: os direitos realizáveis APÓS o término do exercício seguinte, assim como os derivados de vendas, adiantamentos ou empréstimos a sociedades coligadas ou controladas (artigo 243), diretores, acionistas ou participantes no lucro da companhia, que não constituírem negócios usuais na exploração do objeto da companhia;

III – em investimentos: as participações permanentes em outras sociedades e os direitos de qualquer natureza, não classificáveis no ativo circulante, e que não se destinem à manutenção da atividade da companhia ou da empresa;

IV – no ativo imobilizado: os direitos que tenham por objeto bens corpóreos destinados à manutenção das atividades da companhia ou da empresa ou exercidos com essa finalidade, inclusive os decorrentes de operações que transfiram à companhia os benefícios, riscos e controle desses bens;

VI – no intangível: os direitos que tenham por objeto bens incorpóreos destinados à manutenção da companhia ou exercidos com essa finalidade, inclusive o fundo de comércio adquirido.

No ATIVO, as contas serão dispostas em ordem decrescente de grau de liquidez. A liquidez refere-se à facilidade com a qual um ativo (bem ou direito) pode ser convertido em dinheiro.

| ATIVO | ||

| Ativo Circulante | Disponibilidades | Caixa

Equivalentes de Caixa: – Bancos conta movimento – Aplicações de liquidez imediata |

| Direitos realizáveis NO curso do exercício subsequente | Direitos a receber no curto prazo:

– Clientes, – Duplicatas ou Notas Promissórias a receber, – Adiantamento a fornecedores ou funcionários. Instrumentos financeiros de curto prazo Estoques – de produtos acabados – de produtos em elaboração – de matérias-primas – de produtos agrícolas e extrativos Tributos a recuperar |

|

| Aplicações de recursos em despesas do exercício seguinte | – Aluguéis pagos antecipadamente

– Seguros pagos antecipadamente – Outras despesas pagas antecipadamente |

|

| Ativo Não Circulante | Realizável a Longo Prazo | Direitos realizáveis APÓS o término do exercício seguinte |

| Venda, adiantamentos, empréstimos a coligadas ou controladas, diretores, acionistas, participantes no lucro, que não seja usual. | ||

| Investimentos | Participações permanentes em outras sociedades | |

| Direitos não classificáveis no Ativo Circulante, que não são para manutenção das atividades | ||

| Imobilizado | Bens corpóreos destinados à manutenção das atividades | |

| Inclusive decorrentes de operações que transfiram benefícios, riscos e controle (arrendamento mercantil financeiro) | ||

| Intangível | Bens incorpóreos destinados à manutenção da empresa | |

| Fundo de comércio adquirido | ||

No Ativo Circulante são classificados os bens e direitos que a companhia espera que sejam realizados NO exercício seguinte, isto é, sejam realizados ATÉ 12 meses da data do balanço patrimonial (31/12 do ano corrente). Eles são considerados bens e direitos de curto prazo.

Já no Ativo Não Circulante – Realizável a Longo Prazo serão classificados os bens e direitos com realização prevista APÓS o exercício seguinte, isto é, serão realizados prevista APÓS 12 meses contados a partir da data do balanço patrimonial (31/12 do ano corrente). Eles são considerados bens e direitos de longo prazo.

EXEMPLO: no ano X0 a empresa registrou os seguintes direitos: 1) Contas a receber no ano de X1; e 2) Contas a receber no ano de X2.

Como a empresa deverá classificar esses direito no seu balanço patrimonial em 31/12/X0?

1 – As “Contas a receber no ano de X1” são direitos que serão recebidos NO ano seguinte, portanto são classificadas no Ativo Circulante.

2 – As “Contas a receber no ano de X2” são direitos que serão recebidos APÓS o ano seguinte, portanto são classificadas no Ativo Não Circulante – Realizável a Longo Prazo.

Por hoje é só. Caso tenha gostado, deixe seu comentário e compartilhe com os amigos.

Prova: Exame de Suficiência do Conselho Federal de Contabilidade.

Perfil Feliphe Araújo

- Bacharel em Ciências Contábeis – UFPI;

- Pós-graduado em Direito Tributário – Universidade Anhanguera;

- Atualmente: Auditor Fiscal da SEFAZ Piauí;

- Professor de preparatório para concursos públicos em todo o país nas modalidades presencial e online e Professor de Graduação e Pós-graduação;

- Outras experiências profissionais: Ex-Auditor Fiscal da Receita Federal do Brasil (1 ano e 4 meses), Ex-Analista Tributário da Receita Federal do Brasil (4 anos e 4 meses) e fui aprovado no concurso para Auditor Fiscal de Controle Externo TCE PI.

Siga o Prof. Feliphe Araújo nas redes sociais e tenha acesso a dicas e materiais gratuitos

Facebook: https://www.facebook.com/professorfeliphearaujo

Instagram: @feliphearaujoprofessor

Instagram: @contabilidadesimplificadabr

Youtube: https://www.youtube.com/channel/UCKx9aiOXSGhZdXikaIzDEnQ

Telegram: https://t.me/feliphearaujo

Abraço!

![[A HORA DA VIRADA] Lote 1 AI – Post](https://blog-static.infra.grancursosonline.com.br/wp-content/uploads/2026/06/11113638/hora-da-virada-lote-1-ai-post.webp)