![[Captação] Lançamento Assinatura Ilimitada PRO – Cabeçalho](https://blog-static.infra.grancursosonline.com.br/wp-content/uploads/2026/04/23173839/lancamento-assinatura-pro-cabecalho-captacao.webp)

Os princípios da contabilidade são definidos como um conjunto de normas que refletem a essência das doutrinas e teorias associadas a essa ciência. Esses princípios orientam a prática contábil, e seu cumprimento é uma condição essencial para a legitimidade, conforme estabelecido pelas Normas Brasileiras de Contabilidade.

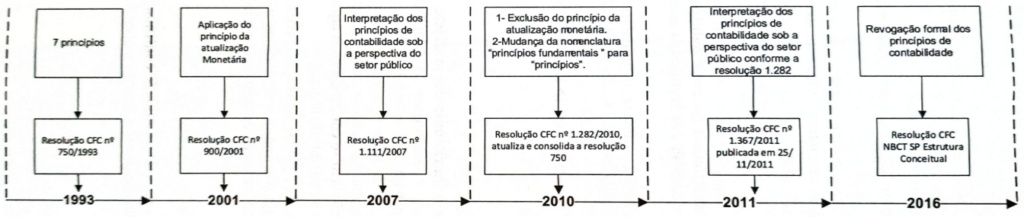

O Conselho Federal de Contabilidade (CFC) é a entidade responsável por definir as regras contábeis no Brasil. Recentemente, o CFC reduziu o número de princípios de sete para seis.

Com a Resolução CFC nº 1.282/2010, o texto da CFC nº 750/1993 foi revogado, e o princípio da “Atualização Monetária” foi incorporado ao princípio do “Registro pelo Valor Original”.

Essa mudança na resolução também resultou na alteração da nomenclatura, substituindo “Princípios Fundamentais de Contabilidade” por “Princípios Contábeis”.

Alterações dos Princípios Contábeis:

Atualmente, no Brasil, os seis princípios contábeis em vigor são: Princípio da Entidade; Princípio da Continuidade; Princípio da Oportunidade; Princípio da Prudência; Princípio do Registro pelo Valor Original; e, Princípio da Competência. É importante ressaltar que todos esses princípios possuem igual relevância e não há hierarquia entre eles.

Vamos explorar cada um desses princípios contábeis em detalhes:

– Princípio da Entidade: Este princípio estabelece que o foco da contabilidade é o patrimônio da entidade, distinguindo-o dos bens pessoais, como os dos sócios. A autonomia patrimonial também se aplica em relação a outras empresas, indicando que a combinação de patrimônios de entidades distintas não cria uma nova entidade. Por exemplo, mesmo que uma pessoa possua várias empresas e consolide relatórios para uma visão geral, os patrimônios permanecem independentes.

– Princípio da Continuidade: De acordo com este princípio, a contabilidade deve ser realizada com a suposição de que a empresa continuará suas operações no futuro. Essa suposição permanece válida até que haja evidências em contrário, como a decisão dos sócios de encerrar o negócio. Este princípio é crucial, pois a interrupção das atividades pode afetar o valor de certos ativos. Por exemplo, uma empresa pode ter máquinas específicas que não são vendáveis, e se a empresa fechar, essas máquinas podem não ter valor de mercado, mas enquanto a empresa estiver operando, elas são consideradas ativos valiosos.

– Princípio da Oportunidade: Este princípio pode ser dividido em integralidade e tempestividade. Ele exige que a contabilidade forneça informações precisas e completas em tempo hábil para a tomada de decisões. A falta de integridade e tempestividade pode comprometer a relevância das informações. Este princípio se aplica quando há variações patrimoniais, seja por transações com outras entidades, eventos externos como mudanças cambiais ou desastres naturais, ou movimentações internas. As informações confiáveis devem refletir o impacto desses eventos nos ativos, por exemplo.

– Princípio da Prudência: Também conhecido como conservadorismo, este princípio visa preparar a empresa para cenários adversos, evitando a supervalorização de ativos e a subvalorização de passivos. Quando há mudanças patrimoniais que afetam o patrimônio líquido, e existem alternativas igualmente válidas, a contabilidade deve registrar os menores valores para ativos e os maiores para passivos. Por exemplo, se uma empresa contesta um tributo na Justiça, deve registrar o valor contestado no passivo, sem contar com um ganho potencial no processo.

– Princípio do Registro pelo Valor Original: Este princípio estabelece que as transações externas à entidade devem ser registradas pelos valores originais na moeda nacional. Se a transação ocorrer em moeda estrangeira, o valor deve ser convertido para a moeda nacional no momento do registro. Isso garante a uniformidade dos registros patrimoniais e suas variações ao comparar empresas. O valor original serve como base para o registro patrimonial, que não é alterado, mas pode ser ajustado por custo histórico, custo corrente, valor realizável, valor presente, valor justo e atualização monetária. Em 2010, a atualização monetária foi incorporada a este princípio, reduzindo o número de princípios de sete para seis.

– Princípio da Competência: Este princípio determina que receitas e despesas devem ser registradas no período em que ocorrem, independentemente do recebimento ou pagamento. Por exemplo, se uma venda é feita em dezembro, mas o pagamento é em janeiro do ano seguinte, a venda deve ser registrada no ano em que ocorreu, não no ano do pagamento.

Como já foi cobrado em concurso

Veja esta questão da banca CEBRASPE sobre o princípio da competência:

CEBRASPE (CESPE) – 2024 – Assistente (CAU BR)/Técnico-Financeiro

(…)

A empresa que efetua o pagamento dos salários dos seus empregados no quinto dia útil do mês seguinte à prestação dos serviços e que reconhece contabilmente a respectiva despesa na data em que ocorre o pagamento age em conformidade com o princípio contábil da competência.

Gabarito: A questão está ERRADO.

Comentário: O reconhecimento desta despesa deve ser realizado no mês de competência deste salário e não no mês seguinte, conforme Resolução CFC 750/1993 que foi revogada pela NBC TSP Estrutura Conceitual:

Art. 9º O Princípio da Competência determina que os efeitos das transações e outros eventos sejam reconhecidos nos períodos a que se referem, independentemente do recebimento ou pagamento.

Corrigindo o item: A empresa que efetua o pagamento dos salários dos seus empregados no quinto dia útil do mês seguinte à prestação dos serviços e que reconhece contabilmente a respectiva despesa na data em que ocorre o pagamento age em conformidade com o princípio contábil da competência.

Outro exemplo de cobrança, agora da banca IGEDUC:

IGEDUC – 2024 – Auditor Fiscal da Receita Municipal (Pref Garanhuns)

Julgue o item a seguir. Os Princípios de Contabilidade no Brasil, após a resolução de 2010, incluem a utilidade, objetividade e praticabilidade como características essenciais para sua conformidade e aplicação nas demonstrações contábeis.

Gabarito: a banca considerou CERTO, mas eu justifico abaixo o motivo de estar ERRADO.

A afirmativa está incorreta porque os Princípios de Contabilidade, conforme a Resolução CFC nº 1.282/2010 (que atualizou a Resolução CFC nº 750/1993), são: Entidade; Continuidade; Oportunidade; Registro pelo Valor Original; Competência; e, Prudência

Importante notar que a Resolução CFC 750/1993 foi revogada pela Resolução CFC nº 1.374/2011, que deu nova redação à NBC TG ESTRUTURA CONCEITUAL. Utilidade, objetividade e praticabilidade, citados na questão, não fazem parte dos Princípios de Contabilidade estabelecidos pela norma.

Essas características (utilidade, objetividade e praticabilidade) podem ser consideradas como qualidades desejáveis da informação contábil, mas não são princípios formalmente estabelecidos.

Importância dos Princípios Contábeis

Os princípios contábeis são fundamentais para a prática contábil, pois garantem a integridade e a confiabilidade das informações financeiras. Eles ajudam a promover a transparência e a responsabilidade nas operações empresariais, contribuindo para a confiança dos investidores e a estabilidade do mercado.

Os princípios contábeis são a base da contabilidade moderna, orientando a elaboração e a apresentação das demonstrações financeiras. A adesão a esses princípios é essencial para garantir a qualidade das informações contábeis, promovendo a transparência e a confiança no ambiente empresarial. A compreensão e a aplicação adequada desses princípios são fundamentais para contadores, gestores e todos os envolvidos na tomada de decisões financeiras.

Convido você a seguir comigo nessa viagem pelo mundo da contabilidade, explorando sua história, conceitos, aplicações e inovações, além de praticarmos questões já cobradas pelas principais bancas de concursos.

Espero que a leitura deste e dos próximos artigos seja útil para sua jornada. Um abraço e até nosso próximo encontro!

Autora: Nayara Mota – Professora de contabilidade. Graduada em Ciências Contábeis em 2015 pela UNOESC, com especialização em Administração Pública pela UFRGS e em Contabilidade e orçamento público pela Universidade Metropolitana.

Nayara Alves Mota

Graduada em Ciências Contábeis em 2015 pela UNOESC, com especialização em Administração Pública pela UFRGS e em Contabilidade e orçamento público pela Universidade Metropolitana.

Quer ficar por dentro dos concursos públicos abertos e previstos pelo Brasil? Clique nos links abaixo:

Receba gratuitamente no seu celular as principais notícias do mundo dos concursos. Clique no link abaixo e inscreva-se:

![[Captação] Lançamento Assinatura PRO – Post](https://blog-static.infra.grancursosonline.com.br/wp-content/uploads/2026/04/23174631/lancamento-assinatura-pro-post-captacao.webp)