![[Preparatórios] Concursos Fiscais – Cabeçalho](https://blog-static.infra.grancursosonline.com.br/wp-content/uploads/2026/01/11110745/lancamento-ai-pro-fiscais-desconto-cabecalho.webp)

O concurso Sefaz RR teve as provas aplicadas. O gabarito preliminar já está disponível para consulta e os interessados já podem interpor recursos Sefaz RR no site da banca. Não concorda com o gabarito preliminar? Esse é o momento de você ganhar uns pontos extras! Veja abaixo a consulta individual.

Confira os gabaritos preliminares e cadernos de prova do concurso Sefaz RR

Os recursos deverão ser interpostos exclusivamente no site da banca organizadora, devidamente fundamentados.

Destaques:

- Concurso Sefaz RR: saiba tudo sobre o edital

- Saiba as previsões de concursos em Roraima

- Veja os concursos fiscais

Gabarito Sefaz RR: recursos

Para recorrer contra os gabaritos oficiais preliminares das provas objetivas, o candidato deverá utilizar o Sistema Eletrônico de Interposição de Recurso.

O candidato deverá ser claro, consistente e objetivo em seu pleito. Recurso inconsistente ou intempestivo será preliminarmente indeferido.

Período para a interposição de recursos contra os gabaritos oficiais preliminares das provas objetivas e pela manutenção dos gabaritos será das 10h do dia 10 até às 18h de 12 de novembro de 2021 (horário oficial de Brasília/DF).

Confira abaixo os recursos do concurso Sefaz RR

Em breve, o conteúdo será adicionado com mais informações dos professores especialistas e esta matéria atualizada.

QUESTÃO NÚMERO 15

GABARITO PRELIMINAR: A

GABARITO EXTRAOFICIAL APRESENTADO PELA PROFESSORA AMANDA AIRES: A

RECURSO:

O item 1, apesar de verdadeiro, tem um grave problema. Não está previsto no edital. Veja que o edital vai até o primeiro governo Vargas e logo em seguida faz a análise do Plano de Metas. Nesse caso, o item 1, apesar de verdadeiro, por estar fora do edital, não pode ser considerado.

O item 2 é verdadeiro. Veja que diante do governo JK houve uma flexibilização o comércio internacional com fins de estimular a movimentação de capital estrangeiro.

O item 3 é falso. Apesar de não adotar um regime de câmbio fixo, não é possível dizer que houve, no governo JK, a adoção de um refime de câmbio flutuante.

O item 4 também é falso. Durante a gestão de Delfim Neto houve processos de minidesvalorizações do câmbio durante o milagre econômico e uma maxidesvalorização durante o I PND.

Diante dos itens, a alternativa correta deveria ser a letra A. Contudo, como o item 1 está fora do edital, é necessário que a questão seja cancelada por não ter alternativa correta.

QUESTÃO NÚMERO 41

GABARITO PRELIMINAR: B

GABARITO EXTRAOFICIAL APRESENTADO PELA PROFESSORA EGBERT BUARQUE: E

RECURSO: Solicito a alteração do gabarito preliminar da questão 41 de B para E, pelas razões a seguir expostas.

Conforme afirma o enunciado, a matéria-prima foi totalmente aplicada aos produtos A, B e C, no valor de R$ 80, conforme o enunciado. Isso resta claro quando o enunciado afirma:

“Os seus custos de matéria-prima são 100% alocados no início do processo e os custos de conversão (mão de obra direta e custos indiretos de produção) são alocados proporcionalmente às unidades equivalentes de produção.”

Portanto, a partir dessa informação, resta concluir que apenas o custo unitário de conversão deverá ser calculado por meio do equivalente de produção informado:

Custo de Conversão = R$ 135.000

Após apurado o custo de conversão unitário do produto B, o custo de produção equivalente do produto B = 300 x (80 + 80% x 250) = R$ 84.000.

QUESTÃO NÚMERO 42

GABARITO PRELIMINAR: A

GABARITO EXTRAOFICIAL APRESENTADO PELA PROFESSORA EGBERT BUARQUE: Anulação

RECURSO: Solicito a anulação da questão 42, pois não há, entre as alternativas oferecidas, resposta correta.

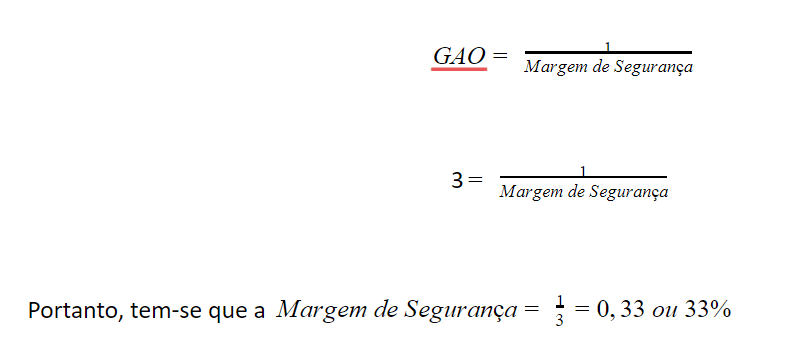

O Grau de Alavancagem Operacional (GAO) pode ser calculado pelo inverso da margem de segurança (MS) decimal:

QUESTÃO NÚMERO 67

GABARITO PRELIMINAR: C

GABARITO EXTRAOFICIAL APRESENTADO PELO PROFESSOR DIEGO DEGRAZIA: Anulação

RECURSO: A banca apresentou como gabarito provisório da questão 67 a alternativa C.

Ocorre que tal assertiva está incorreta. De acordo com a Constituição Federal de 1988, a competência para a fixação das alíquotas mínimas do IPVA é do SENADO FEDERAL e não do CONGRESSO NACIONAL.

Note o dispositivo:

Art. 155. Compete aos Estados e ao Distrito Federal instituir impostos sobre: (Redação dada pela Emenda Constitucional nº 3, de 1993)

…

III – propriedade de veículos automotores. (Redação dada pela Emenda Constitucional nº 3, de 1993)

- 6º O imposto previsto no inciso III: (Incluído pela Emenda Constitucional nº 42, de 19.12.2003)

I – terá alíquotas mínimas fixadas pelo Senado Federal; (Incluído pela Emenda Constitucional nº 42, de 19.12.2003).

Por certo que o SENADO FEDERAL faz parte do CONGRESSO NACIONAL, porém com ele não se confunde.

Como as outras assertivas também estão incorretas, pede-se a ANULAÇÃO da questão.

QUESTÃO NÚMERO 68

GABARITO PRELIMINAR: C

GABARITO EXTRAOFICIAL APRESENTADO PELO PROFESSOR DIEGO DEGRAZIA: D

RECURSO:

A banca apresentou como gabarito provisório da questão 68 a alternativa C.

Ocorre que tal assertiva está incorreta. De acordo com a Constituição Federal de 1988, os municípios NÃO repartem parte da arrecadação do ISSQN com os estados e o Distrito Federal.

A repartição de receitas tributárias está delimitada na Constituição Federal em seu Título VI, Capítulo I, seção VI, Da repartição das Receitas Tributárias.

Ali a Carta Maior regula as repartições da UNIÃO para os Estados, Municípios e Distrito Federal e as Repartições dos Estados para os Municípios, mas nada dos MUNICÍPIOS para os Estados e o DF.

Note os dispositivos:

Seção VI

DA REPARTIÇÃO DAS RECEITAS TRIBUTÁRIAS

Art. 157. Pertencem aos Estados e ao Distrito Federal:

I – o produto da arrecadação do imposto da União sobre renda e proventos de qualquer natureza, incidente na fonte, sobre rendimentos pagos, a qualquer título, por eles, suas autarquias e pelas fundações que instituírem e mantiverem;

II – vinte por cento do produto da arrecadação do imposto que a União instituir no exercício da competência que lhe é atribuída pelo art. 154, I.

Art. 158. Pertencem aos Municípios:

I – o produto da arrecadação do imposto da União sobre renda e proventos de qualquer natureza, incidente na fonte, sobre rendimentos pagos, a qualquer título, por eles, suas autarquias e pelas fundações que instituírem e mantiverem;

II – cinqüenta por cento do produto da arrecadação do imposto da União sobre a propriedade territorial rural, relativamente aos imóveis neles situados, cabendo a totalidade na hipótese da opção a que se refere o art. 153, § 4º, III; (Redação dada pela Emenda Constitucional nº 42, de 19.12.2003)

III – cinqüenta por cento do produto da arrecadação do imposto do Estado sobre a propriedade de veículos automotores licenciados em seus territórios;

IV – vinte e cinco por cento do produto da arrecadação do imposto do Estado sobre operações relativas à circulação de mercadorias e sobre prestações de serviços de transporte interestadual e intermunicipal e de comunicação.

Parágrafo único. As parcelas de receita pertencentes aos Municípios, mencionadas no inciso IV, serão creditadas conforme os seguintes critérios:

I – 65% (sessenta e cinco por cento), no mínimo, na proporção do valor adicionado nas operações relativas à circulação de mercadorias e nas prestações de serviços, realizadas em seus territórios; (Redação dada pela Emenda Constitucional nº 108, de 2020)

II – até 35% (trinta e cinco por cento), de acordo com o que dispuser lei estadual, observada, obrigatoriamente, a distribuição de, no mínimo, 10 (dez) pontos percentuais com base em indicadores de melhoria nos resultados de aprendizagem e de aumento da equidade, considerado o nível socioeconômico dos educandos. (Redação dada pela Emenda Constitucional nº 108, de 2020)

Art. 159. A União entregará: (Vide Emenda Constitucional nº 55, de 2007)

I – do produto da arrecadação dos impostos sobre renda e proventos de qualquer natureza e sobre produtos industrializados, 50% (cinquenta por cento), da seguinte forma: (Redação dada pela Emenda Constitucional nº 112, de 2021) Produção de efeitos

- a) vinte e um inteiros e cinco décimos por cento ao Fundo de Participação dos Estados e do Distrito Federal; (Vide Lei Complementar nº 62, de 1989) (Regulamento)

- b) vinte e dois inteiros e cinco décimos por cento ao Fundo de Participação dos Municípios; (Vide Lei Complementar nº 62, de 1989) (Regulamento)

- c) três por cento, para aplicação em programas de financiamento ao setor produtivo das Regiões Norte, Nordeste e Centro-Oeste, através de suas instituições financeiras de caráter regional, de acordo com os planos regionais de desenvolvimento, ficando assegurada ao semi-árido do Nordeste a metade dos recursos destinados à Região, na forma que a lei estabelecer; (Regulamento)

- d) um por cento ao Fundo de Participação dos Municípios, que será entregue no primeiro decêndio do mês de dezembro de cada ano; (Incluído pela Emenda Constitucional nº 55, de 2007)

- e) 1% (um por cento) ao Fundo de Participação dos Municípios, que será entregue no primeiro decêndio do mês de julho de cada ano; (Incluída pela Emenda Constitucional nº 84, de 2014)

- f) 1% (um por cento) ao Fundo de Participação dos Municípios, que será entregue no primeiro decêndio do mês de setembro de cada ano; (Incluído pela Emenda Constitucional nº 112, de 2021) Produção de efeitos

II – do produto da arrecadação do imposto sobre produtos industrializados, dez por cento aos Estados e ao Distrito Federal, proporcionalmente ao valor das respectivas exportações de produtos industrializados. (Regulamento)

III – do produto da arrecadação da contribuição de intervenção no domínio econômico prevista no art. 177, § 4º, 29% (vinte e nove por cento) para os Estados e o Distrito Federal, distribuídos na forma da lei, observada a destinação a que se refere o inciso II, c, do referido parágrafo. (Redação dada pela Emenda Constitucional nº 44, de 2004)

- 1º Para efeito de cálculo da entrega a ser efetuada de acordo com o previsto no inciso I, excluir-se-á a parcela da arrecadação do imposto de renda e proventos de qualquer natureza pertencente aos Estados, ao Distrito Federal e aos Municípios, nos termos do disposto nos arts. 157, I, e 158, I.

- 2º A nenhuma unidade federada poderá ser destinada parcela superior a vinte por cento do montante a que se refere o inciso II, devendo o eventual excedente ser distribuído entre os demais participantes, mantido, em relação a esses, o critério de partilha nele estabelecido.

- 3º Os Estados entregarão aos respectivos Municípios vinte e cinco por cento dos recursos que receberem nos termos do inciso II, observados os critérios estabelecidos no art. 158, parágrafo único, I e II.

- 4º Do montante de recursos de que trata o inciso III que cabe a cada Estado, vinte e cinco por cento serão destinados aos seus Municípios, na forma da lei a que se refere o mencionado inciso. (Incluído pela Emenda Constitucional nº 42, de 19.12.2003)

Como os próprios dispositivos acima demonstram, um dos impostos federais não repartidos pela União com os estados, o Distrito Federal e os municípios é o imposto extraordinário na iminência ou no caso de guerra externa.

Assim, pede-se a ALTERAÇÃO do gabarito para a alternativa D.

QUESTÃO NÚMERO 79

GABARITO PRELIMINAR: D

GABARITO EXTRAOFICIAL APRESENTADO PELO PROFESSOR VILSON CORTEZ: B

RECURSO: RICMS/RR

Art. 61. Entende-se por crédito fiscal acumulado, aquele existente na conta gráfica do estabelecimento, em virtude da regra de manutenção dos créditos remanescentes das exportações para o exterior, ocorridas a partir de 16 de setembro de 1996.

Percebe-se que o Regulamento do ICMS/RR, em seu artigo 6q, trouxe definição do que é crédito fiscal acumulado estabelecendo que o mesmo se baseia nas entradas a partir de 16 de setembro de 1996, data da entrada em vigor da Lei Complementar Federal n. 87/1996, lei complementar conhecida por Lei Kandir e que garantiu a manutenção dos créditos aos exportadores depois confirmada pela EC 42/2003, que alterou o art. 155, parágrafo 2º, X, a, a saber:

X – não incidirá:

- a) sobre operações que destinem mercadorias para o exterior, nem sobre serviços prestados a destinatários no exterior, assegurada a manutenção e o aproveitamento do montante do imposto cobrado nas operações e prestações anteriores.

Ainda a respeito da questão todo o artigo 61 do RICMS prevê a tranferência deste saldo credor acumulado, do ora estabelecimento ora contribuinte, exportador.

Entendemos pela leitura do artigo que o crédito fiscal acumulado significa crédito por disposição legal e que segundo o próprio RICMS pode ser transferido a terceiros.

Solicitamos a alteração do gabarito para D para B.

Resumo concurso Sefaz RR

| Concurso SEFAZ RR | SECRETARIA DE ESTADO DA FAZENDA DE RORAIMA |

|---|---|

| Situação do concurso | edital publicado |

| Banca organizadora | Cebraspe |

| Cargos | Auditor Fiscal Estadual |

| Escolaridade | Nível superior |

| Carreira | Fiscal |

| Lotação | Estado de Roraima |

| Número de vagas | 20 + 10 CR |

| Remuneração | Iniciais de R$ 2.412,97 mais benefícios |

| Inscrições | 26/08/2021 a 24/09/2021 |

| Taxa de inscrição | R$ 110,00 |

| Data da prova objetiva | 7 /11/2021 |

| Link do edital | Clique AQUI para fazer o download do edital do concurso Sefaz RR 2021 |

Clique nos links abaixo:

Receba gratuitamente no seu celular as principais notícias do mundo dos concursos!

Clique no link abaixo e inscreva-se gratuitamente:

![[Preparatórios] Concursos Fiscais – Post](https://blog-static.infra.grancursosonline.com.br/wp-content/uploads/2026/01/11110815/lancamento-ai-pro-fiscais-desconto-post.webp)