![[Preparatórios] Concursos Jurídicos – Cabeçalho](https://blog-static.infra.grancursosonline.com.br/wp-content/uploads/2026/01/11111504/lancamento-ai-pro-juridicos-desconto-cabecalho.webp)

A recente Emenda Constitucional 106/20, conhecida como “Orçamento de Guerra”, é a mais nova medida de combate ao Coronavírus.

A norma busca simplificar os gastos do governo federal durante o período de calamidade pública possibilitando maior agilidade e flexibilidade na liberação dos recursos que serão utilizados no enfrentamento da pandemia.

Assim, as despesas diretamente ligadas a essa finalidade, tais como contratação de profissionais, compra de medicamentos e realização de obras ficam fora do orçamento geral e não precisarão observar algumas limitações da Lei de Responsabilidade Fiscal.

Seguem em destaque as principais disposições da EC 106/20:

Comentário:

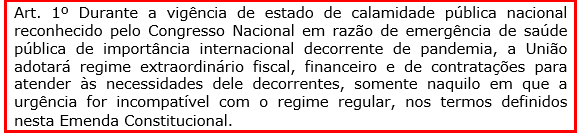

A norma cria um regime fiscal, financeiro e de contratações específico para as despesas relacionadas ao coronavírus enquanto durar a calamidade pública reconhecida pelo Congresso.

A própria norma determina que o regime extraordinário somente será utilizado nos casos em que a urgência da ação for justificada e não for compatível com o regime regular.

Comentário

Esse artigo permite que sejam adotados processos simplificados de contratação de pessoal por tempo determinado para atender a necessidade temporária de excepcional interesse público (nos termos do art. 37,IX). A necessidade excepcional decorre do enfrentamento do contexto da calamidade e de seus efeitos sociais e econômicos.

Também existe previsão de processo simplificado para contratação de obras, serviços e compras, sendo que a igualdade de condições entre os concorrentes será observada somente quando for possível.

Além disso, as contratações fundamentadas no art. 37, IX da CF não precisam observar as exigências do art. 169,§1:

O artigo 169 dispõe acerca dos limites de despesa com pessoal ativo e inativo da União, dos Estados, do Distrito Federal e dos Municípios (cuja previsão consta na LRF).

Existe também a obrigatoriedade de observância de dois requisitos quando houver concessão de qualquer vantagem ou aumento de remuneração, a criação de cargos, empregos e funções ou alteração de estrutura de carreiras, bem como a admissão ou contratação de pessoal, a qualquer título, pelos órgãos e entidades da administração direta ou indireta, inclusive fundações instituídas e mantidas pelo poder público:

i)prévia dotação orçamentária suficiente para atender às projeções de despesa de pessoal e aos acréscimos dela decorrentes.

ii)autorização específica na lei de diretrizes orçamentárias, ressalvadas as empresas públicas e as sociedades de economia mista.

Vejam que a EC 106/20 dispensa a observância de ambos os requisitos nas contratações realizadas para combater a Covid-19, mas prevê expressamente que os órgãos de controle continuarão fiscalizando a legalidade das medidas.

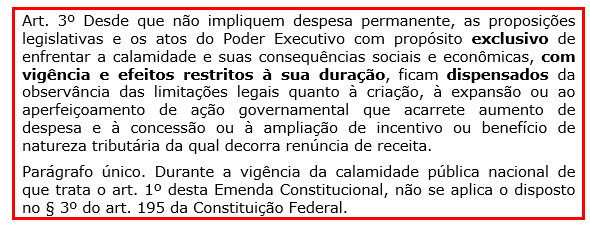

Comentário

As proposições legislativas e atos do Poder Executivo relacionados exclusivamente ao combate da pandemia e com vigência e efeitos restritos a duração do estado de calamidade, ficam dispensadas da observância de determinados limites impostos pela LRF:

i)limitações legais quanto à criação, à expansão ou ao aperfeiçoamento de ação governamental que acarrete aumento de despesa (arts 15 e 16 da LRF):

Qualquer ato que crie, expanda ou aperfeiçoe uma ação governamental (CEA), acarretando aumento da despesa deverá ser acompanhado de:

- estimativa do impacto orçamentário-financeiro no exercício em que deva entrar em vigor e nos dois subseqüentes;

- declaração do ordenador da despesa de que o aumento tem adequação orçamentária e financeira com a lei orçamentária anual e compatibilidade com o plano plurianual e com a lei de diretrizes orçamentárias.

ii)limitações legais quanto à concessão ou à ampliação de incentivo ou benefício de natureza tributária da qual decorra renúncia de receita (art. 9 da LRF):

- o ato deve ser acompanhado de estimativa do impacto orçamentário-financeiro no exercício em que deva iniciar sua vigência e nos dois seguintes;

- atender ao disposto na lei de diretrizes orçamentárias;

- atender a pelo menos uma das seguintes condições:

- demonstração pelo proponente de que a renúncia foi considerada na estimativa de receita da lei orçamentária e de que não afetará as metas de resultados fiscais previstas no anexo próprio da lei de diretrizes orçamentárias ou;

- estar acompanhada de medidas de compensação, no período mencionado no caput, por meio do aumento de receita, proveniente da elevação de alíquotas, ampliação da base de cálculo, majoração ou criação de tributo ou contribuição.

Além disso, fica afastada a disposição constitucional que proíbe que a pessoa jurídica em débito com o sistema da seguridade social contrate com o Poder Público ou receba benefícios ou incentivos fiscais ou creditícios (art. 195,§3).

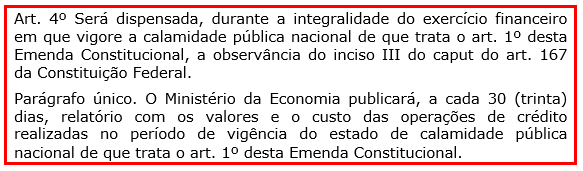

Comentário

A “regra de ouro” constante do art. 167, III da CF será excepcionada durante todo o exercício financeiro em que vigore a calamidade pública.

Essa regra trata da vedação para realizar operações de créditos que excedam o montante das despesas de capital (art. 167, III da CF), impedindo que os entes realizem empréstimos vultuosos que ultrapassem o valor das despesas de capital e acabem sendo utilizados para pagar despesas correntes.

As exceções previstas no art. 167 somente se referem às operações de crédito autorizadas mediante créditos suplementares ou especiais, com finalidade precisa, aprovados pelo Poder Legislativo por maioria absoluta. Por isso foi necessário que a nova exceção relacionada a pandemia viesse prevista em Emenda Constitucional.

Comentário

As autorizações de despesas para o combate a Covid-19 devem obedecer critérios próprios: previsão em programações orçamentárias específicas e inclusão no relatório resumido de execução orçamentária do Poder Executivo.

Esse relatório também encontra previsão nos arts. 52 e 53 da LRF e deverá conter:

a) balanço orçamentário, com especificação, por categoria econômica, das receitas e despesas.

b) demonstrativos

- da execução das receitas, por categoria econômica e fonte.

- da execução despesas, por categoria econômica, grupo de natureza, por função e subfunção.

- referente à apuração da receita corrente líquida, sua evolução, assim como a previsão de seu desempenho até o final do exercício;

- referente às receitas e despesas previdenciárias

- dos resultados nominal e primário;

- das despesas com juros

- dos Restos a Pagar, detalhando, por Poder e órgão, os valores inscritos, os pagamentos realizados e o montante a pagar.

c)justificativas, se for o caso:

- da limitação de empenho;

- da frustração de receitas, especificando as medidas de combate à sonegação e à evasão fiscal, adotadas e a adotar, e as ações de fiscalização e cobrança.

Além disso, os gastos serão avaliados separadamente na prestação de contas do Presidente da República, visando facilitar o controle e possibilitar uma maior transparência das contas públicas.

Comentário

Para melhor compreensão desse artigo, vamos relembrar os dois conceitos mencionados:

- dívida pública mobiliária: representada por títulos emitidos pela União, inclusive os do Banco Central do Brasil.

- refinanciamento da dívida mobiliária: emissão de títulos para pagamento do principal acrescido da atualização monetária.

Vale lembrar que nos termos do art. 29, §4 da LRF, o refinanciamento do principal da dívida mobiliária não excederá, ao término de cada exercício financeiro, o montante do final do exercício anterior, somado ao das operações de crédito autorizadas no orçamento para este efeito e efetivamente realizadas, acrescido de atualização monetária.

Comentário

A atuação do Banco Central foi ampliada, possibilitando a compra e venda de títulos do Tesouro Nacional e ativos privados, mas apenas nos mercados secundários como bancos e fundos de investimentos. Além disso, deve ser dada preferência à compra de títulos emitidos por microempresas e pequenas e médias empresas com intuito de auxiliar na liquidez e impedir o fechamento de tais empresas.

Em relação aos títulos privados, é permitida a compra pelo Banco Central desde que observe determinadas exigências: no momento da compra, tenham classificação em categoria de risco de crédito no mercado local equivalente a BB- ou superior, conferida por pelo menos um das três maiores agências internacionais de classificação de risco, e preço de referência publicado por entidade do mercado financeiro acreditada pelo Banco Central do Brasil.

Essas operações serão objeto de prestação de contas mensal ao Congresso Nacional e os ativos adquiridos poderão ser alienados mesmo após a vigência da EC.

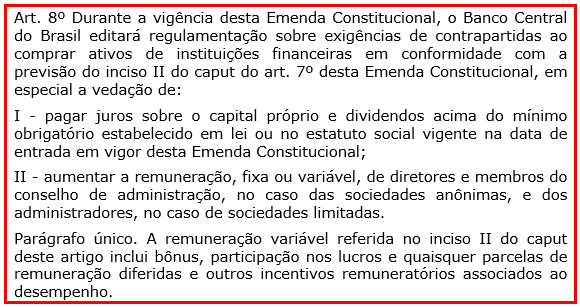

Comentário

O Banco Central poderá editar regulamentação para exigir contrapartida ao comprar ativos de instituições financeiras (incisos I e II).

Comentário

Buscando garantir o cumprimento dos dispositivos, é permitido que o Congresso Nacional suste, por decreto legislativo, qualquer decisão de órgão ou entidade do Poder Executivo relacionada às medidas autorizadas pela Emenda.

![[Preparatórios] Concursos Jurídicos – Post](https://blog-static.infra.grancursosonline.com.br/wp-content/uploads/2026/01/11111533/lancamento-ai-pro-juridicos-desconto-post.webp)