![[Preparatórios] Concursos Jurídicos – Cabeçalho](https://blog-static.infra.grancursosonline.com.br/wp-content/uploads/2026/01/11111504/lancamento-ai-pro-juridicos-desconto-cabecalho.webp)

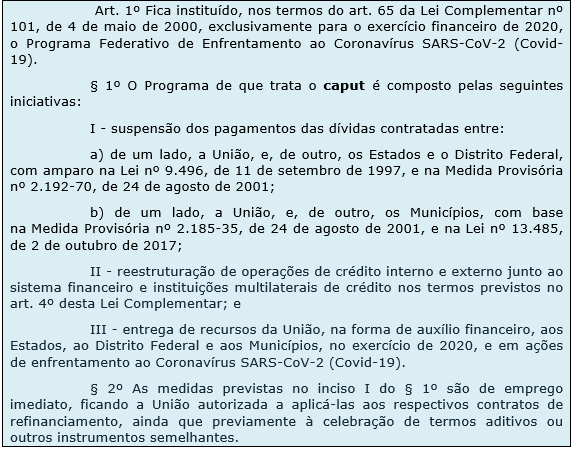

A recente Lei Complementar 173/2020 institui um programa federativo com diversas medidas orçamentárias e financeiras voltadas ao combate da Covid-19.

Basicamente, a LC dispensa a observância de normas da LRF em alguns casos, dispõe sobre suspensão de pagamentos de dívidas dos entes, reestruturação de operações de crédito, entrega de recursos federais aos demais entes e altera alguns dispositivos da LRF.

Vale ressaltar que esse programa vale exclusivamente para o exercício financeiro de 2020 e é composto por três medidas. Confira o que diz o art.1º:

Cada uma das medidas tem peculiaridades e aplicações muito importantes, por essa razão vamos abordá-las separadamente, com indicação de todos os artigos relacionados:

- Dívidas dos Estados e DF: relacionadas à Lei nº 9.496/97 e à MP nº 2.192-70/2001.

- Dívidas dos Municípios: relacionadas à Lei nº 13.485/2017 e à MP 2.185-35/2001.

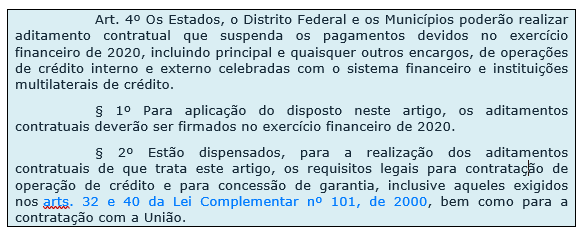

Nesse ponto é importante ressaltar que a assinatura dos aditivos autorizados pela LC 173/2020 dispensa os requisitos legais exigidos para a contratação com a União e a verificação dos requisitos exigidos pela LRF.

Nesse caso, os entes poderão renegociar os contratos de operações de crédito interno e externo e realizar aditamento contratual para suspender os pagamentos devidos, no exercício financeiro de 2020, de operações de crédito interno e externo celebradas com o sistema financeiro e instituições multilaterais de crédito.

A suspensão abrange o valor principal como também quaisquer outros encargos.

Os entes que forem realizar os aditamentos contratuais relacionados com as operações de crédito ficam dispensados de cumprir:

- os requisitos legais para contratação de operação de crédito e para concessão de garantias (arts. 32 e 40 da LRF); e

- os requisitos legais para a contratação com a União.

A garantia que houver sido prestada pela União será mantida (art. 4º§3º)

No caso de as operações serem garantidas pela União, a garantia será mantida, não sendo necessária alteração dos contratos de garantia e de contragarantia vigentes.

A reestruturação se refere ao prazo da operação, sendo mantidas as condições financeiras em vigor (art. 4º§4º)

Serão mantidas as condições financeiras em vigor na data de celebração dos termos aditivos, podendo o prazo final da operação, a critério do Estado, do Distrito Federal ou do Município, ser ampliado por período não superior ao da suspensão dos pagamentos.

Os limites e condições para a realização da renegociação serão verificados pelas instituições financeiras credoras (art. 4º§5º)

A verificação do cumprimento dos limites e das condições relativos à realização de termos aditivos será realizada diretamente pelas instituições financeiras credoras.

Possibilidade de securitização dos contratos de dívidas (art. 6º)

A securitização poderá ocorrer no exercício financeiro de 2020 e abrange contratos de dívida dos Estados, do Distrito Federal e dos Municípios garantidos pela STN, com data de contratação anterior a 1º de março de 2020, que se submeterem ao processo de reestruturação de dívida

Além disso, será regulamentada pela própria STN, se atendidos os seguintes requisitos:

- enquadramento como operação de reestruturação de dívida, conforme legislação vigente e orientações e procedimentos da STN;

- securitização no mercado doméstico de créditos denominados e referenciados em reais;

- obediência, pela nova dívida, aos seguintes requisitos:

- ter prazo máximo de até 30 (trinta) anos, não superior a 3 (três) vezes o prazo da dívida original;

- ter fluxo inferior ao da dívida original;

- ter custo inferior ao custo da dívida atual, considerando todas as comissões (compromisso e estruturação, entre outras) e penalidades para realizar o pagamento antecipado;

- ter estrutura de pagamentos padronizada, com amortizações igualmente distribuídas ao longo do tempo e sem período de carência;

- ser indexada ao CDI;

- ter custo inferior ao custo máximo aceitável, publicado pela STN, para as operações de crédito securitizáveis com prazo médio (duration) de até 10 (dez) anos, considerando todas as comissões (compromisso e estruturação, entre outras) e penalidades para realizar o pagamento antecipado;

- ter custo máximo equivalente ao custo de captação do Tesouro Nacional para as operações de crédito securitizáveis com prazo médio (duration) superior a 10 (dez) anos, considerando todas as comissões (compromisso e estruturação, entre outras) e penalidades para realizar o pagamento antecipado.

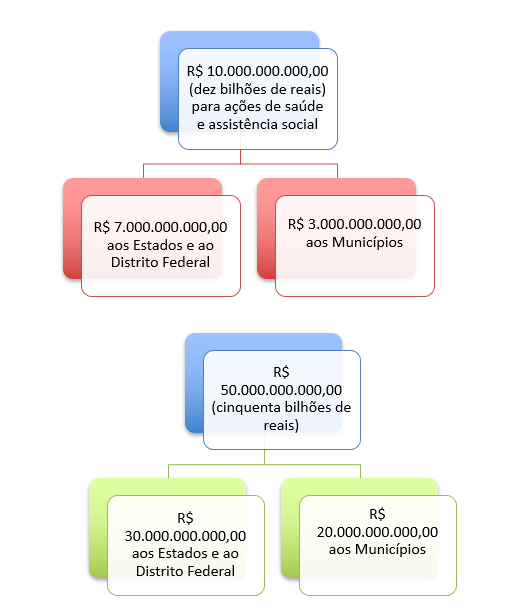

Valores a serem entregues aos entes (art 5º)

A entrega dos recursos pela União será realizada em 4 parcelas mensais e iguais, no exercício de 2020, no valor de R$ 60.000.000.000,00 (sessenta bilhões de reais) para aplicação, pelos Poderes Executivos locais, em ações de enfrentamento à Covid-19 e para mitigação de seus efeitos financeiros, da seguinte forma:

Critérios para entrega dos recursos (art 5º,§§,1 a 4)

- R$ 7.000.000.000,00 dos Estados e do Distrito Federal: serão distribuídos, inclusive para o pagamento dos profissionais que atuam no Sistema Único de Saúde (SUS) e no Sistema Único de Assistência Social (Suas) da seguinte forma:

- 40% (quarenta por cento) conforme a taxa de incidência divulgada pelo Ministério da Saúde na data de publicação desta Lei Complementar, para o primeiro mês, e no quinto dia útil de cada um dos 3 (três) meses subsequentes;

- 60% (sessenta por cento) de acordo com a população apurada a partir dos dados populacionais mais recentes publicados pela Fundação Instituto Brasileiro de Geografia e Estatística (IBGE) em cumprimento ao disposto no art. 102 da Lei nº 8.443, de 16 de julho de 1992.

- R$3.000.000.000,00 dos Municípios serão distribuídos, inclusive para o pagamento dos profissionais que atuam no Sistema Único de Saúde (SUS) e no Sistema Único de Assistência Social (Suas) de acordo com a população apurada a partir dos dados populacionais mais recentes publicados pelo IBGE em cumprimento ao disposto no art. 102 da Lei nº 8.443, de 16 de julho de 1992.

- R$ 30.000.000.000,00 dos Estados e do Distrito Federal serão distribuídos para os Estados e o Distrito Federal na forma do Anexo I desta Lei Complementar.

- R$ 20.000.000.000,00 dos Municípios: serão distribuídos na proporção estabelecida no Anexo I, com a exclusão do Distrito Federal, e transferidos, em cada Estado, diretamente aos respectivos Municípios, de acordo com sua população apurada a partir dos dados populacionais mais recentes publicados pelo IBGE em cumprimento ao disposto no art. 102 da Lei nº 8.443, de 16 de julho de 1992.

Valores recebidos pelo DF: não abrangem os valores referentes a municípios (art 5º,§5)

O Distrito Federal não participará do rateio dos recursos previstos na alínea “b” do inciso I e na alínea “b” do inciso II do caput (recursos que serão recebidos pelos municípios) e receberá, na forma de auxílio financeiro, em 4 (quatro) parcelas mensais e iguais, no exercício de 2020, valor equivalente ao efetivamente recebido, no exercício de 2019, como sua cota-parte do Fundo de Participação dos Municípios, para aplicação, pelo Poder Executivo local, em ações de enfrentamento à Covid-19 e para mitigação de seus efeitos financeiros.

Cálculo das parcelas e creditamento dos valores (art 5º,§6)

O cálculo das parcelas que caberão a cada um dos entes federativos será realizado pela Secretaria do Tesouro Nacional (STN), sendo que os valores deverão ser creditados pelo Banco do Brasil S.A. na conta bancária em que são depositados os repasses regulares do Fundo de Participação dos Estados e do Distrito Federal e do Fundo de Participação dos Municípios.

Entes que tenham ajuizado ação contra a União após 20/03/20 (art. art 5º,§7)

Será excluído das transferências o Estado, Distrito Federal ou Município que tenha ajuizado ação contra a União após 20 de março de 2020 tendo como causa de pedir, direta ou indiretamente, a pandemia da Covid-19, exceto se renunciar ao direito sobre o qual se funda em até 10 (dez) dias, contados da data da publicação da LC.

Preferências às microempresas e empresas de pequeno porte (art. art 5º,§8)

Em todas as aquisições de produtos e serviços com os recursos de que trata o inciso II do caput (cinquenta bilhões de reais), os Estados e Municípios darão preferência às microempresas e às empresas de pequeno porte, seja por contratação direta ou por exigência dos contratantes para subcontratação.

A União fica impedida de executar as garantias das dívidas decorrentes dos contratos de refinanciamento de dívidas celebrados com os entes (art. 2º)

De 1º de março a 31 de dezembro de 2020, a União ficará impedida de executar as garantias das dívidas decorrentes:

- dos contratos de refinanciamento de dívidas celebrados com os Estados e com o Distrito Federal com base na Lei nº 9.496, de 11 de setembro de 1997;

- dos contratos de abertura de crédito firmados com os Estados ao amparo da Medida Provisória nº 2.192-70, de 24 de agosto de 2001,

- garantias das dívidas decorrentes dos contratos de refinanciamento celebrados com os Municípios com base na Medida Provisória nº 2.185-35, de 24 de agosto de 2001,

- parcelamento dos débitos previdenciários de que trata a Lei nº 13.485, de 2 de outubro de 2017.

E se os entes suspenderem os pagamentos das dívidas nesse período? (art. 2º,§1)

Nesse caso os valores não pagos:

- serão apartados e incorporados aos respectivos saldos devedores em 1º de janeiro de 2022, devidamente atualizados pelos encargos financeiros contratuais de adimplência, para pagamento pelo prazo remanescente de amortização dos contratos; e

- deverão ser aplicados preferencialmente em ações de enfrentamento da calamidade pública decorrente da pandemia da Covid-19.

Afastamento do registro dos entes em cadastros restritivos em decorrência da suspensão (art. 2º,§2)

O afastamento ocorre enquanto perdurar a suspensão de pagamento.

Efeitos financeiros (art. 2º,§3)

- retroagem a 1º de março de 2020.

Atualização e utilização dos valores pagos entre 01/03/20 a 31/12/20 (art. 2º,§4)

Os valores serão apartados do saldo devedor e devidamente atualizados pelos encargos financeiros contratuais de adimplência, com destinação exclusiva para o pagamento das parcelas vincendas a partir de 1º de janeiro de 2021.

Necessidade de dar publicidade à aplicação dos recursos (art. 2º,§5)

Os Estados, o Distrito Federal e os Municípios deverão demonstrar e dar publicidade à aplicação dos recursos de que trata o inciso II do § 1º deste artigo evidenciando a correlação entre as ações desenvolvidas e os recursos não pagos à União, sem prejuízo da supervisão dos órgãos de controle competentes.

Valores anteriores a 01/03/20 não pagos em razão de liminar em ação judicial (art. 2º,§6)

Poderão, desde que o respectivo ente renuncie ao direito sobre o qual se funda a ação, receber o mesmo tratamento previsto no inciso I do § 1º (ou seja, serão apartados e incorporados aos respectivos saldos devedores em 1º de janeiro de 2022, devidamente atualizados pelos encargos financeiros contratuais de adimplência, para pagamento pelo prazo remanescente de amortização dos contratos) devidamente atualizados pelos encargos financeiros contratuais de adimplência.

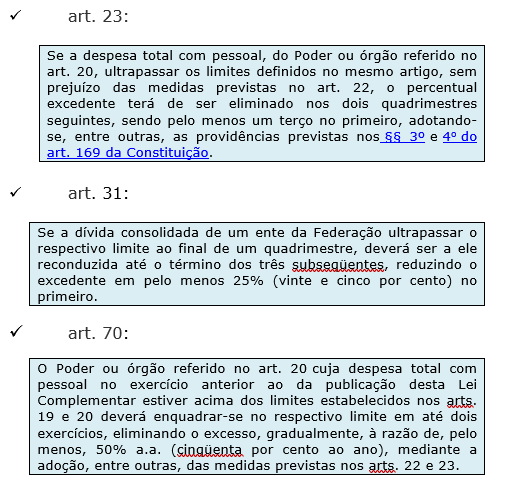

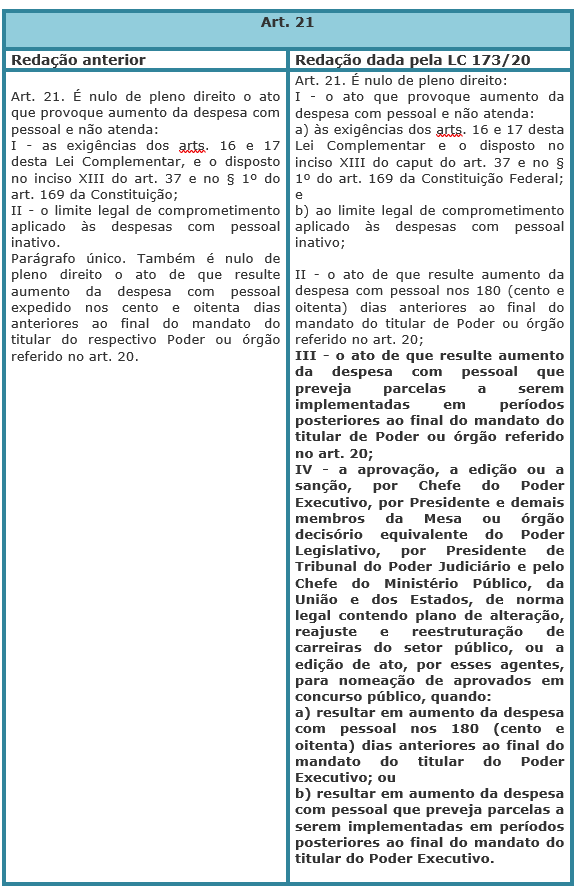

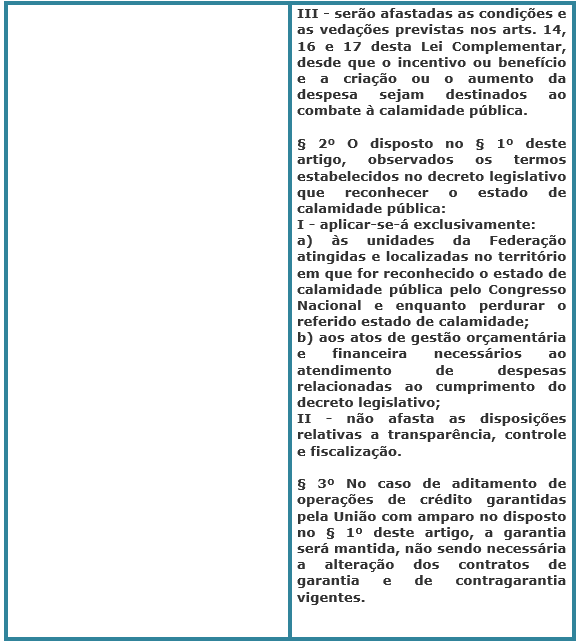

Ficam afastadas algumas disposições da LRF

- condições e vedações previstas nos seguinte artigos:

- 14 (condições para renúncia de receitas)

- 16, II ( declaração do ordenador da despesa de que o aumento tem adequação orçamentária e financeira com a lei orçamentária anual e compatibilidade com o plano plurianual e com a lei de diretrizes orçamentárias )

- 17 (requisitos para despesas obrigatórias de caráter continuado)

- Contagem dos prazos e disposições estabelecidas nos seguintes artigos:

- o atingimento dos resultados fiscais e a limitação de empenho prevista no art. 9º da LRF;

- limites e condições para a realização e o recebimento de transferências voluntárias previstos na LRF e em outras leis complementares, leis, decretos, portarias e outros atos normativos.

A dispensa se aplica exclusivamente aos atos de gestão orçamentária e financeira necessários ao atendimento deste Programa ou de convênios vigentes durante o estado de calamidades;

Além disso, mesmo após o término do período de calamidade pública decorrente da pandemia da Covid-19, os destinatários devem observar as obrigações de transparência, controle e fiscalização referentes ao referido período, cujo atendimento será objeto de futura verificação pelos órgãos de fiscalização e controle respectivos.

ALTERAÇÕES NA LEI DE RESPONSABILIDADE FISCAL

Vamos esquematizar as alterações:

Proibições impostas até 31/12/20

1) concessão de vantagem, aumento, reajuste ou adequação de remuneração a membros de Poder ou de órgão; servidores; empregados públicos e militares.

Exceção: quando houver sentença judicial transitada em julgado ou determinação legal anterior à calamidade pública.

2) criação de cargo, emprego ou função que implique aumento de despesa.

3) alteração da estrutura de carreira que implique aumento de despesa

4) admissão ou contratação de pessoal, a qualquer título.

Exceção: reposições de cargos de chefia, de direção e de assessoramento que não acarretem aumento de despesa, as reposições decorrentes de vacâncias de cargos efetivos ou vitalícios, as contratações temporárias de que trata o inciso IX do caput do art. 37 da Constituição Federal, as contratações de temporários para prestação de serviço militar e as contratações de alunos de órgãos de formação de militares.

5) realização de concurso público.

Exceção: reposições de vacâncias de cargos efetivos ou vitalícios

6) criar ou majorar auxílios, vantagens, bônus, abonos, verbas de representação ou benefícios de qualquer natureza, inclusive os de cunho indenizatório, em favor de membros de Poder, do Ministério Público ou da Defensoria Pública e de servidores e empregados públicos e militares, ou ainda de seus dependentes.

Exceções: quando derivado de sentença judicial transitada em julgado ou de determinação legal anterior à calamidade;

não se aplica aos profissionais de saúde e de assistência social, desde que relacionado a medidas de combate à calamidade pública cuja vigência e efeitos não ultrapassem a sua duração.

7)criar despesa obrigatória de caráter continuado

Exceção: não se aplica às medidas de combate à calamidade pública cuja vigência e efeitos não ultrapassem a sua duração;

- caso de prévia compensação mediante aumento de receita ou redução de despesa, observado que:

I – em se tratando de despesa obrigatória de caráter continuado, assim compreendida aquela que fixe para o ente a obrigação legal de sua execução por período superior a 2 (dois) exercícios, as medidas de compensação deverão ser permanentes; e

II – não implementada a prévia compensação, a lei ou o ato será ineficaz enquanto não regularizado o vício, sem prejuízo de eventual ação direta de inconstitucionalidade.

8) adotar medida que implique reajuste de despesa obrigatória acima da variação da inflação medida pelo Índice Nacional de Preços ao Consumidor Amplo (IPCA), observada a preservação do poder aquisitivo referida no inciso IV do caput do art. 7º da Constituição Federal;

9) contar esse tempo como de período aquisitivo necessário exclusivamente para a concessão de anuênios, triênios, quinquênios, licenças-prêmio e demais mecanismos equivalentes que aumentem a despesa com pessoal em decorrência da aquisição de determinado tempo de serviço, sem qualquer prejuízo para o tempo de efetivo exercício, aposentadoria, e quaisquer outros fins.

SUSPENSÃO DOS PAGAMENTOS DE REFINANCIAMENTOS DE DÍVIDAS

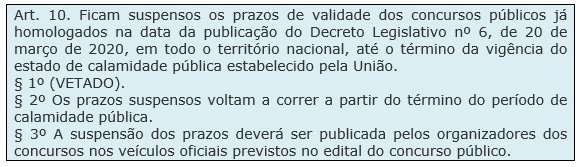

SUSPENSÃO DO PRAZO DE VALIDADE DOS CONCURSOS

O art. 10 determina que os prazos de validade dos concursos públicos federais homologados até 20/03/2020 ficam suspensos até 31/12/2020.

Após esse período, os prazos de validade dos concursos voltam a correr pelo tempo que faltar.

Para finalizar é imprescindível esclarecer que a suspensão do prazo de validade não abrange os concursos estaduais e municipais, devido a autonomia dos entes.

Nesse sentido, o §1 que continha essa previsão foi vetado pelo Presidente da República.

![[Preparatórios] Concursos Jurídicos – Post](https://blog-static.infra.grancursosonline.com.br/wp-content/uploads/2026/01/11111533/lancamento-ai-pro-juridicos-desconto-post.webp)