![[Preparatórios] Concursos Fiscais – Cabeçalho](https://blog-static.infra.grancursosonline.com.br/wp-content/uploads/2026/01/15103036/hora-da-virada-fiscais-20off-cabecalho.webp)

Olá, pessoal!

Olá, pessoal!

Tudo bem com vocês?

Espero que tudo esteja conforme o desejado e planejado.

Não esqueçam: ESTUDAR VALE A PENA.

Neste material, tratarei sobre os lançamentos contábeis conforme a TEORIA CLAUDIANA.

Lançamento contábil

A escrituração representa como a empresa registrará os fatos contábeis que de alguma forma alteraram a sua situação patrimonial, qualitativa ou quantitativamente. O registro das transações, segundo o CFC, é obrigatório.

A escrituração deverá ser feita de forma clara e individualizada, obedecendo rigorosamente à ordem cronológica das operações realizadas nos livros: diário e razão.

A escrituração consiste no registro dos fatos contábeis feito nos livros contábeis, respeitando o método de partidas dobradas por meio dos lançamentos contábeis.

O lançamento contábil deve ser feito em forma contábil e representa a ferramenta que a empresa possui para registrar todos os seus fatos contábeis; esses lançamentos deverão ser efetuados no livro diário da empresa, sendo o saldo das contas transcrito no livro razão.

No processo de lançamento contábil, é empregado o princípio das partidas dobradas (escrita em forma contábil), que determina que o total debitado deve ser igual ao valor creditado, em uma ou mais contas, ou seja, para cada débito, existirá um crédito correspondente.

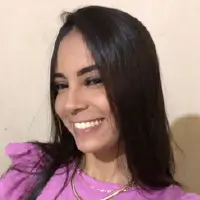

Na escrituração contábil aceita pela legislação brasileira, existem dois grandes grupos de contas, a saber:

Contas patrimoniais – são as contas que representam e identificam os bens, direitos, obrigações e o patrimônio líquido da empresa.

Ativo – Contas com saldo devedor, aumentam com débito e diminuem com crédito.

Passivo – Contas com saldo credor, aumentam com crédito e diminuem com débito.

Patrimônio Líquido – Contas com saldo credor, aumentam com crédito e diminuem com débito.

Redutoras do ativo – Contas com saldo credor, aumentam por crédito e diminuem por débito.

Redutoras do passivo/PL – Contas com saldo devedor, aumentam com débito e diminuem com crédito.

Contas de resultado – são as contas que registram as receitas e despesas da entidade.

Receitas – Contas com saldo credor, aumentam com crédito e diminuem com débito.

Despesas – Contas com saldo devedor, aumentam com débito e diminuem com crédito.

IMPORTANTE

Quando for efetuado um lançamento contábil, deve ser analisada qual conta será debitada e qual conta será creditada, levando em consideração a natureza do saldo das contas envolvidas, ou seja, o que define o registro “a débito ou a crédito” de uma conta é a identificação da natureza da conta.

Partindo do conhecimento da natureza das contas, podemos entender que as contas do ativo e as contas de despesas (são aplicações) serão “debitadas” quando representarem um aumento de seus valores e “creditadas” quando o fato diminuir o seu saldo.

Já as contas do passivo e as contas de receitas (são origens) serão “creditadas” quando representarem aumento do seu saldo e “debitadas” quando o fato diminuir o saldo contábil.

Lançamento contábil é a denominação que se dá ao registro de um fato contábil no Livro Diário, obedecendo às exigências técnicas e aos princípios ditados pelo método de partidas dobradas.

Ao efetuar um lançamento, o contador deverá respeitar algumas orientações da escrita contábil; dentre elas, está a composição dos elementos obrigatórios no registro, que são os seguintes itens:

a) data do registro contábil, ou seja, a data em que o fato contábil ocorreu;

b) conta devedora;

c) conta credora;

d) histórico que represente a essência econômica da transação ou o código de histórico padronizado, baseado, nesse caso, em tabela auxiliar inclusa em livro próprio;

e) valor do registro contábil;

f) informação que permita identificar, de forma unívoca, todos os registros que integram um mesmo lançamento contábil.

Além das informações acima, é importante destacar que o registro contábil deve conter o número de identificação do lançamento em ordem sequencial relacionado ao respectivo documento de origem externa ou interna ou, na sua falta, em elementos que comprovem ou evidenciem fatos contábeis.

Exemplo de lançamento:

Brasília – DF, 30 de dezembro de 2017. (513)

D – Caixa 1.000,00

C – Banco conta movimento 1.000,00

Histórico: saque de R$ 1.000,00 da conta banco e aplicado na conta caixa da empresa.

Observações:

Primeiro, há a conta que está sendo debitada, a aplicação do recurso.

O número 513 é a identificação do lançamento, assim, é possível conferir os valores lançados no diário com os registros no livro razão.

O total debitado deve ser igual ao total creditado.

O histórico deve identificar o que ocorreu no fato e pode conter siglas ou códigos.

GUARDEM

No lançamento contábil, para identificar a conta que está sendo creditada, é incluída a preposição “a” na sua frente. Dessa forma, quando, em um lançamento contábil, a conta estiver precedida da preposição “a”, quer dizer que aquela conta está sendo creditada. Por exemplo:

Caixa

“a” Banco conta movimento

Histórico: Saque bancário

Estoques – mercadoria

“a” caixa

Histórico: Compra de mercadoria a vista

Como vimos anteriormente, cada conta tem uma natureza em relação à entidade, e essa natureza será a base para o registro do lançamento, conforme quadro abaixo:

Gráfico ilustrativo do Método de Partidas Dobradas

Teoria Claudiana

Para efetuar o lançamento de uma transação, oriento meus alunos a aplicar a Teoria “Claudiana”. Com base na teoria, em cada fato, deve-se identificar e classificar as contas envolvidas e compreender o que está acontecendo.

Para efetivar o registro, é importante saber o que está acontecendo com a conta, contudo, para chegar nesse nível de compreensão, é preciso seguir uma ordem de identificação e entendimento. Os passos são os seguintes:

1) identificar as contas envolvidas;

2) classificar as contas;

3) compreender o que está acontecendo.

Identificar as contas envolvidas na transação

A identificação das contas envolvidas em uma transação exige um conhecimento técnico e uma experiência pessoal, que será conseguida pela realização de exercícios, todavia não se esqueçam de que uma conta pode ser identificada como:

Bem

Direito

Obrigação

Ganho

Perda

Redutora do ativo

Redutora do passivo

É importante entender que, em cada fato, estarão envolvidas, no mínimo, duas contas, sendo uma a aplicação, e a outra, a origem do recurso. Assim, uma conta será debitada, e outra conta será creditada, mas o valor debitado sempre deverá ser igual ao valor creditado.

Classificar as contas

Nessa fase, as contas envolvidas deverão ser classificadas em:

Ativo

Passivo

Patrimônio líquido

Receita

Despesa

Redutora do ativo

Redutora do passivo /PL

Compreender o fato

Nesta fase, deve-se verificar o que está acontecendo com as contas; se o saldo da conta está aumentando ou diminuindo e, por consequência, qual é o impacto da transação no patrimônio da empresa.

Para facilitar a compreensão, apresento uma síntese sobre os grupos de contas:

Ativo =

Representa o capital total à disposição da empresa;

É uma aplicação de recurso;

Tem natureza devedora;

Quando o saldo da conta aumenta – debita a conta;

Quando o saldo da conta diminui – credita a conta.

Passivo =

Representa o capital de terceiros na empresa;

É uma origem de recurso;

Tem natureza credora;

Quando o saldo da conta aumenta – credita;

Quando o saldo da conta diminui – debita.

Patrimônio Líquido =

Representa o capital próprio da empresa;

É o total dos recursos originados dos sócios e das atividades da empresa;

É uma origem de recurso;

Tem natureza credora;

Quando o saldo da conta aumenta – credita;

Quando o saldo da conta diminui – debita.

Receita =

Representa um ingresso de recurso econômico que aumenta o ativo ou diminui o passivo;

É uma origem de recurso;

Tem natureza credora;

Quando o saldo da conta aumenta – credita;

Quando o saldo da conta diminui – debita.

Despesa =

Representa uma saída de recurso econômico que diminui o ativo ou aumenta o passivo;

É uma aplicação de recurso;

Tem natureza devedora;

Quando o saldo da conta aumenta – debita;

Quando o saldo da conta diminui – credita.

Redutora do ativo =

Representa um ajuste do ativo ao seu valor realizável;

Tem natureza credora;

Quando o saldo da conta aumenta – credita;

Quando o saldo da conta diminui – debita.

Redutora do passivo/PL =

Representa um ajuste do passivo e do “PL”;

Tem natureza devedora;

Quando o saldo da conta aumenta – debita;

Quando o saldo da conta diminui – credita.

Exemplos da teoria claudiana

1) Compra de mercadoria à vista, por $ 100,00:

a) Identificar as contas envolvidas:

Mercadoria e banco

b) Classificar as contas

Mercadoria = ativo

Banco = ativo

c) Compreender o que está acontecendo

Quando uma mercadoria é comprada à vista, está entrando mercadoria no ativo e saindo dinheiro do banco. O ativo, quando aumenta, debita e, quando diminui, credita. Assim, o lançamento é:

D- Mercadoria

C- Banco – 100

ou

Mercadoria

“a” Banco – 100

2) Pagamento de duplicatas no valor de $ 250,00

a) Identificar as contas envolvidas:

Duplicatas a pagar e banco

b) Classificar as contas

Duplicatas a pagar = passivo

Banco = ativo

c) Compreender o que está acontecendo

Quando uma duplicata é paga, diminui-se o saldo das duplicatas a pagar e sai dinheiro do banco. O passivo, quando diminui, debita, enquanto o ativo credita ao diminuir. Assim, o lançamento é:

D- Duplicatas a pagar

C- Banco – 250

ou

Duplicatas a pagar

“a” Banco – 250

3) Recebimento de duplicatas de $ 500,00 como juros de $ 50,00

a) Identificar as contas envolvidas:

Caixa, duplicatas a receber e juros ativos

b) Classificar as contas

Caixa = ativo

Duplicatas a receber = ativo

Juros ativos = receita

c) Compreender o que está acontecendo

Quando uma duplicata com juros é recebida, o saldo das duplicatas a receber diminui e aumenta-se o saldo da conta caixa; o juro recebido é uma receita que deixa a empresa mais rica. O ativo, quando aumenta, debita e, quando diminui, credita. A receita, quando aumenta, será creditada.

D- Caixa – 550

C- Duplicatas a receber – 500

C- Juros ativos – 50

ou

Caixa

“a” Diversos – 550

“a” Duplicatas a receber – 500

“a” Juros ativos – 50

ATENÇÃO

Sempre que no lançamento existir mais de uma conta sendo debitada ou creditada, poderá aparecer o termo “diversos”, contudo as contas sintetizadas como “diversos” deverão ser apresentadas abaixo do lançamento inicial com o respectivo valor e na mesma natureza.

4) Compra de um veículo de $ 70.000, sendo $ 20.000 à vista e o restante a prazo.

a) Identificar as contas envolvidas:

Veículo, banco e duplicatas a pagar

b) Classificar as contas

Veículo = ativo

Banco = ativo

Duplicatas a pagar = passivo

c) Compreender o que está acontecendo

Ao se comprar um veículo parte à vista e parte a prazo, o saldo da conta veículo aumentará; do banco, diminuirá; e das duplicatas a pagar, aumentará. O ativo, quando aumenta, debita; quando diminui, credita. O passivo, quando aumenta, credita.

D- Veículo – 70.000

C- Banco – 20.000

C- Duplicatas a pagar – 50.000

ou

Caixa

“a” Diversos – 70.000

“a” Banco – 20.000

“a” Duplicatas a pagar – 50.000

5) Venda de mercadoria $100.000, sendo $30.000 à vista e o restante a prazo.

a) Identificar as contas envolvidas

Caixa, duplicatas a receber e venda de mercadoria

b) Classificar as contas

Caixa = ativo

Duplicatas a receber = ativo

Venda de mercadoria = receita

c) Compreender o que está acontecendo

Ao se vender mercadoria parte à vista e parte a prazo, o saldo da conta caixa, das duplicatas a receber e da venda de mercadoria aumentará. O ativo, quando aumenta, debita; quando a receita aumenta, credita. O lançamento será o seguinte:

D- Caixa – 30.000

D- Duplicata a receber – 70.000

C- Venda de mercadoria – 100.000

ou

Diversos

“a” Venda de mercadoria – 100.000

Caixa – 30.000

Duplicatas a receber – 70.000

6) Abertura da empresa com capital social de $400.000, sendo integralizado em dinheiro $100.000; em móveis, $250.000,00; e o restante, em 60 dias.

a) Identificar as contas envolvidas:

Caixa, móveis, capital a integralizar e capital social

b) Classificar as contas

Caixa = ativo

Móveis = ativo

Capital a integralizar = redutora do PL

Capital social = PL

c) Compreender o que está acontecendo

A abertura da empresa com a integralização de dinheiro e móveis aumentou o saldo da conta caixa e da conta móveis. A parte que será integralizada é redutora do PL, tem natureza devedora, e o montante do capital social aumentará o PL.

O ativo, quando aumenta, debita; quando o PL aumenta, credita. O lançamento será o seguinte:

D- Caixa – 100.000

D- Móveis – 250.000

D- Capital a integralizar – 50.000

C- Capital social – 400.000

ou

Diversos

“a” capital social – 400.000

Caixa – 100.000

Móveis – 250.000

Capital a integralizar – 50.000

Por hoje é só.

Não esqueçam: para entender os lançamentos contábeis, apliquem a TEORIA CLAUDIANA.

Um abraço e sucesso!

Professor Claudio Zorzo

Bacharel em Ciências Contábeis, pós-graduado em Análise Gerencial; Docência para Nível Superior; Auditoria e Perícia Contábil. É ex servidor público do Executivo Federal – Ministério do Exército e ex servidor público do Legislativo Federal. Assessor Parlamentar. Atualmente é professor de Contabilidade e Auditoria Pública e Privada.

Estudando para concursos da área fiscal ? Prepare-se com quem tem tradição de aprovação e 27 anos de experiência em concursos públicos. Cursos online com início imediato, visualizações ilimitadas e parcelamento em até 12x sem juros

[su_button url=”https://www.grancursosonline.com.br” target=”blank” style=”flat” background=”#ff0000″ size=”7″ icon=”icon: shopping-cart”]Matricule-se![/su_button]

![[Preparatórios] Concursos Fiscais – Post](https://blog-static.infra.grancursosonline.com.br/wp-content/uploads/2026/01/15103031/hora-da-virada-fiscais-20off-post.webp)

Excelente didática e raciocínio utilizados para explicar esses pilares básicos da contabilidade. Parabéns professor!

Olá,

Não entendi muito bem como é feito o lançamento com “diversos”, pois na explicação diz: “…as contas sintetizadas como “diversos” deverão ser apresentadas abaixo do lançamento inicial com o respectivo valor e na mesma natureza” e nos exemplos 5 e 6 é o primeiro termo do lançamento.

Você poderiam, por gentileza, me explicar?

Obrigada.