![[Preparatórios] Concursos Fiscais – Cabeçalho](https://blog-static.infra.grancursosonline.com.br/wp-content/uploads/2026/01/11110745/lancamento-ai-pro-fiscais-desconto-cabecalho.webp)

Olá, meu(minha) amigo(a)!

Tudo bem com você? Espero que sim; sempre com muita dedicação e cada vez mais preparado(a) para os concursos.

Li uma frase hoje que entendo que se encaixa no contexto dos estudantes:

“Se eu não mudar o que faço hoje, todos os amanhãs serão iguais.”

Assim, vamos nos dedicar hoje para ter um amanhã melhor.

Hoje vou falar sobre a apuração do resultado do exercício, um assunto sempre cobrado nas provas de Contabilidade; contudo, antes de entrar na apuração do resultado propriamente dita, vou falar sobre as receitas e despesas.

É importante lembrar que, segundo o CPC “00” – estrutura conceitual básica –, os elementos diretamente relacionados com a mensuração do resultado do exercício são as receitas e as despesas; e o resultado do exercício é usado como medida de desempenho econômico, que independe da entrada ou saída de dinheiro; o que importa é a geração de receitas e o reconhecimento das despesas.

As receitas e as despesas são reconhecidas e apresentadas na DRE – Demonstração do Resultado do Exercício de diferentes maneiras (vendas, operacionais e outras receitas e despesas), de modo a serem prestadas informações relevantes para a tomada de decisão econômica pelos usuários externos. Isso envolve um processo de subclassificação por natureza ou função nos negócios da entidade, a fim de mostrar as informações da maneira mais útil aos usuários.

É prática comum distinguir os itens de receitas e despesas que surgem no curso das atividades usuais daqueles que não surgem. Na DRE estes itens são tratados como operacionais e outras receitas ou despesas, respectivamente. Essa distinção é feita considerando-se que a origem de um item é relevante para a avaliação da capacidade que a entidade tem de gerar caixa ou equivalentes de caixa no futuro. Por exemplo, atividades atípicas, como a venda de um investimento de longo prazo e a venda de um imóvel, afetam o resultado no exercício em que ocorreu o fato; contudo, é improvável voltar a ocorrer a entrada de dinheiro de forma regular. Assim, essa informação é muito importante para as origens das receitas serem avaliadas.

ATENÇÃO

O balanço patrimonial apresenta a situação financeira patrimonial; a DFC apresenta o resultado financeiro. A DRE apresenta o resultado econômico, que é frequentemente utilizado como medida de performance ou como base para outras medidas, tais como o retorno do investimento ou o resultado por ação.

As contas de receitas e despesas são transitórias (dinâmicas) e representam um fluxo econômico. Pelos ganhos e perdas, deverão conter registros que ocorreram durante o exercício social da empresa. Assim, as contas de receita e despesa devem ter saldo encerrado no fim do exercício e possuir saldo zero no início do novo período social.

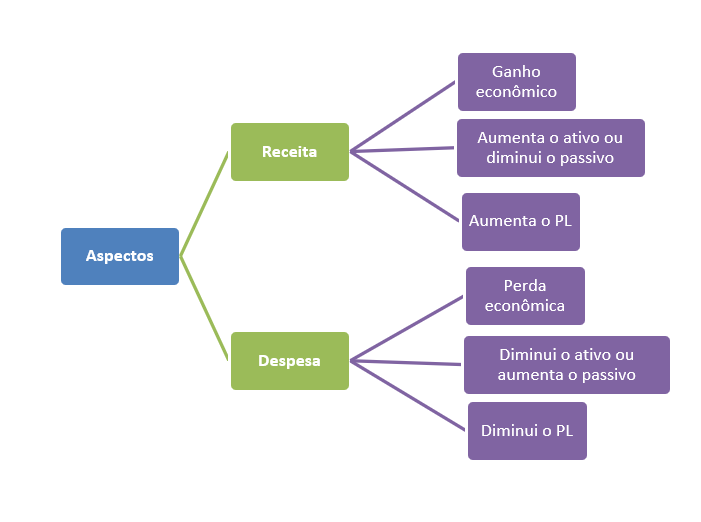

Receitas e Despesas

As receitas e despesas são contas de resultado que, por meio do confronto, apresentam o desempenho econômico e, devido a sua dinâmica, afetam a situação líquida da empresa. Os elementos de receitas e despesas são definidos como segue:

a) Receitas são aumentos nos benefícios econômicos durante o período contábil, sob a forma da entrada de recursos ou do aumento de ativos ou diminuição de passivos, que resultam em aumentos do patrimônio líquido, e que não estejam relacionados com a contribuição dos detentores dos instrumentos patrimoniais;

b) Despesas são decréscimos nos benefícios econômicos durante o período contábil, sob a forma da saída de recursos ou da redução de ativos ou assunção de passivos, que resultam em decréscimo do patrimônio líquido, e que não estejam relacionados com distribuições aos detentores dos instrumentos patrimoniais.

De forma semelhante aos conceitos das contas patrimoniais, as definições de receitas e despesas identificam os seus aspectos essenciais, mas não especificam os critérios que precisam ser satisfeitos para que sejam reconhecidas na demonstração do resultado; desta forma, os conceitos definem uma receita e uma despesa, contudo não identificam especificamente as contas.

Os critérios determinam que a receita deve ser reconhecida na demonstração do resultado quando resultar em aumento nos benefícios econômicos futuros relacionado com aumento de ativo ou com diminuição de passivo e puder ser mensurada com confiabilidade. Isso significa, na prática, que o reconhecimento da receita ocorre simultaneamente com o reconhecimento do aumento nos ativos ou da diminuição nos passivos (por exemplo, o aumento líquido nos ativos originado da venda de bens e serviços ou o decréscimo do passivo originado do perdão de dívida a ser paga).

Em outras palavras, a receita deve afetar o resultado econômico para mais, deixando a empresa mais rica (aumenta o PL) e, por consequência, deve aumentar o potencial econômico do ativo ou diminuir o passivo exigível (o passivo será liquidado no futuro com um item gerador de benefício econômico).

As despesas devem ser reconhecidas na demonstração do resultado quando resultarem em decréscimo nos benefícios econômicos futuros relacionado com o decréscimo de um ativo ou o aumento de um passivo e puderem ser mensuradas com confiabilidade. Isso significa, na prática, que o reconhecimento da despesa ocorre simultaneamente com o reconhecimento de aumento nos passivos ou de diminuição nos ativos (por exemplo, a alocação por competência de obrigações trabalhistas ou da depreciação de equipamento).

Em outras palavras, a despesa afeta o resultado econômico para menos, deixando a empresa mais pobre (diminui o PL), e, por consequência, deve aumentar o passivo exigível (o passivo será liquidado no futuro com um item gerador de benefício econômico) ou diminuir o potencial econômico do ativo.

IMPORTANTE SABER

1) Toda receita aumenta o Patrimônio Líquido, mas nem todo aumento do Patrimônio Líquido é uma receita. Exemplos de aumentos no PL que não são receitas:

a) Entrada de novo sócio

b) Reservas de capital

c) Ajuste da avaliação patrimonial positiva

d) Venda de ações em tesouraria

e) Conversão de dívidas em ações

2) Toda despesa diminui o Patrimônio Líquido, mas nem toda diminuição do patrimônio Líquido é uma despesa. Exemplos de diminuição no PL que não são despesas:

a) Diminuição do capital social – capital integralizar

b) Ajuste da avaliação patrimonial negativa

c) Compra de ações em tesouraria

d) Pagamento de dividendos

e) registro do custo na venda de ações

Pessoal, atentem-se ao fato de que as transações da empresa com os sócios afetam o patrimônio líquido, mas não se encaixam no conceito de receitas ou despesas. Assim, aporte de capital e pagamento de dividendos não entram na apuração do resultado.

A apuração do resultado do exercício consiste em encerrar todas as contas de receitas e de despesas em contrapartida da conta Apuração do Resultado do Exercício – ARE.

Costumo dizer em minhas aulas que a conta ARE é o razonete da DRE. Na conta ARE, serão apresentados os saldos e, por consequência, será apurado o resultado do exercício; na DRE serão demonstradas nominalmente as receitas e as despesas.

O resultado da empresa deve ser levantado ao término do exercício; apresentará a performance econômica e será apurado pela equação entre as receitas e as despesas:

RECEITAS (-) DESPESAS = RESULTADO DO EXERCÍCIO

- Receitas maiores que despesas = Lucro Líquido do Exercício

- Receitas menores que despesas = Prejuízo Líquido do Exercício

- Receitas iguais às despesas = resultado nulo.

ATENÇÃO

Lembrem-se de que as contas de receitas e despesas são transitórias; desta forma, elas precisam ser encerradas, para assim gerar um novo fluxo econômico no ano seguinte.

No encerramento das contas de resultado, as receitas são debitadas e as contas de despesas são creditadas em contrapartida da conta ARE.

A conta ARE também é transitória. Ela somente é movimentada na apuração do resultado do período; por isto é denominada de conta de apuração.

Como toda receita aumenta o ativo ou diminui o passivo e toda despesa aumenta o passivo ou diminui o ativo, o resultado apurado no final do exercício deverá ser o reflexo destas variações. Desta forma, para fechar a digrafia contábil e, consequentemente, o balanço patrimonial, o saldo apurado na conta ARE será transferido para a conta Lucro ou Prejuízo Acumulado, conta patrimonial do PL.

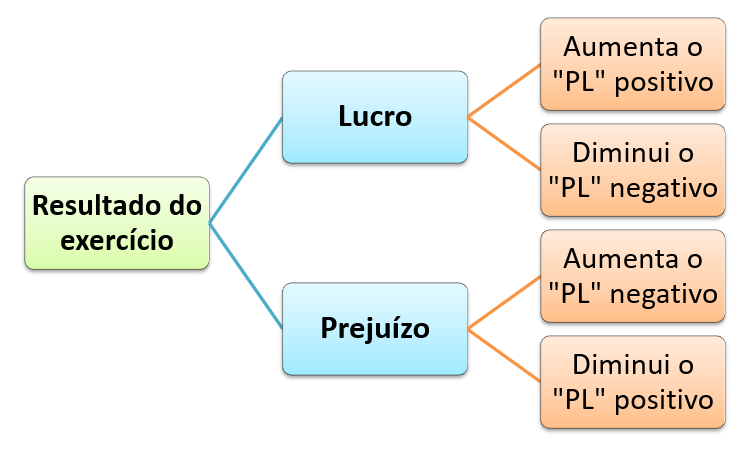

O saldo apurado na conta ARE poderá ser:

- Saldo credor → Receitas maiores que as despesas = Lucro → aumenta o PL

- Saldo devedor → Despesas maiores que as receitas = Prejuízo → diminui o PL

- Saldo nulo → Receitas iguais às despesas = Situação Nula → não altera o PL

A transferência do resultado apurado na conta ARE irá impactar diretamente no patrimônio líquido da seguinte forma:

Como vimos, o saldo final apurado na conta ARE será transferido para a conta Lucros ou Prejuízos Acumulados. Contudo, segundo a Lei n. 11.638/2007, nas sociedades anônimas e nas empresas de grande porte, a conta Lucros Acumulados não poderá manter saldo na data da divulgação do Balanço Patrimonial; desta forma, todo o lucro deverá ser destinado.

ATENÇÃO

Empresa de grande porte é aquela que tem um ativo maior que 240 milhões de reais ou uma receita bruta maior que 300 milhões de reais, na data do Balanço.

Vejam o que a Lei n. 11.638/2007 estabeleceu sobre o assunto:

Art. 3o Aplicam-se às sociedades de grande porte, ainda que não constituídas sob a forma de sociedades por ações, as disposições da Lei nº 6.404, de 15 de dezembro de 1976, sobre escrituração e elaboração de demonstrações financeiras e a obrigatoriedade de auditoria independente por auditor registrado na Comissão de Valores Mobiliários.

Parágrafo único. Considera-se de grande porte, para os fins exclusivos desta Lei, a sociedade ou conjunto de sociedades sob controle comum que tiver, no exercício social anterior, ativo total superior a R$ 240.000.000,00 (duzentos e quarenta milhões de reais) ou receita bruta anual superior a R$ 300.000.000,00 (trezentos milhões de reais).

Notem que de acordo com a Lei, as empresas de grande porte deverão ter o mesmo tratamento que as S/As de capital aberto, e deverão seguir as normas emanadas pela CVM – Comissão de Valores Mobiliários.

DESTINAÇÃO DO LUCRO

Quanto à destinação do lucro, ela deverá ser apresentada pela administração da empresa e autorizada pela assembleia dos sócios, pois a responsabilidade por dar o destino do lucro é dos sócios, os maiores beneficiados ou prejudicados. Segundo a legislação o lucro poderá ser destinado para:

- Distribuído como dividendo aos sócios

- Pagamento de juros sobre o capital próprio

- Reservas de lucro

- Para aumento do capital social

ATENÇÃO

A conta lucro acumulado continuará existindo; foi proibida somente a apresentação de saldo no Balanço patrimonial das S/as e empresas de grande porte.

Vejam uma explicação dada pelo CFC por meio da resolução CFC Nº. 1.157/09:

A obrigação da conta lucro ou prejuízo acumulado não conter saldo positivo aplica-se unicamente às sociedades por ações e para as de grande porte, e não às demais, e para os balanços do exercício social terminado a partir de 31 de dezembro de 2008. Assim, saldos nessa conta precisam ser totalmente destinados por proposta da administração da companhia no pressuposto de sua aprovação pela assembleia geral ordinária.

A conta lucro acumulado continuará nos planos de contas, e seu uso continuará a ser feito para receber o resultado do exercício, as reversões de determinadas reservas, os ajustes de exercícios anteriores, para distribuir os resultados nas suas várias formas e destinar valores para reservas de lucros.

É importante destacar que a conta lucros acumulados continua existindo, entretanto somente deverá ser apresentado no balanço patrimonial o saldo, se existente, dos prejuízos acumulados.

IMPORTANTE SABER

Quando o resultado do exercício for um prejuízo ele será absorvido pelos lucros acumulados, reserva de lucro, reserva legal, nesta ordem, e se continuar existindo prejuízo, ele será absorvido pelas reservas de capital.

Art. 189. Do resultado do exercício serão deduzidos, antes de qualquer participação, os prejuízos acumulados e a provisão para o Imposto sobre a Renda.

Parágrafo único. o prejuízo do exercício será obrigatoriamente absorvido pelos lucros acumulados, pelas reservas de lucros e pela reserva legal, nessa ordem.

Art. 200. As reservas de capital somente poderão ser utilizadas para:

I – Absorção de prejuízos que ultrapassarem os lucros acumulados e as reservas de lucros (artigo 189, parágrafo único);

Bem, meu amigo(a), por hoje é só.

Espero que tenha gostado do artigo.

Um abraço e sucesso!

Professor Claudio Zorzo

Cláudio Zorzo – Bacharel em Ciências Contábeis, pós-graduado em Análise Gerencial; Docência para Nível Superior; Auditoria e Perícia Contábil. É ex servidor público do Executivo Federal – Ministério do Exército e ex servidor público do Legislativo Federal. Assessor Parlamentar. Atualmente é professor de Contabilidade e Auditoria Pública e Privada.

Estudando para concursos da área fiscal ? Prepare-se com quem tem tradição de aprovação e 27 anos de experiência em concursos públicos. Cursos online com início imediato, visualizações ilimitadas e parcelamento em até 12x sem juros

[su_button url=”https://www.grancursosonline.com.br” target=”blank” style=”flat” background=”#ff0000″ size=”7″ icon=”icon: shopping-cart”]Matricule-se![/su_button]

![[Preparatórios] Concursos Fiscais – Post](https://blog-static.infra.grancursosonline.com.br/wp-content/uploads/2026/01/11110815/lancamento-ai-pro-fiscais-desconto-post.webp)

ótimo post professor !