![[Preparatórios] Concursos Fiscais – Cabeçalho](https://blog-static.infra.grancursosonline.com.br/wp-content/uploads/2026/01/15170224/assinatura-de-verdade-concursos-fiscais-30off-cabecalho.webp)

Prezados,

Prezados,

Tudo bem com vocês?

Espero que sim, que tudo esteja dentro do controle, com muita saúde e paz.

No artigo de hoje, vou tratar das contas contábeis. No final do material, apresento uma relação das principais contas cobradas em prova e suas classificações.

“Conta contábil” é a representação nominal que identifica qualitativa e quantitativamente os componentes patrimoniais e de resultado de uma empresa. É por meio das contas que a contabilidade registra e controla as transações que modificam o patrimônio de uma empresa. Cada item que compõe as demonstrações contábeis é chamado de “conta”.

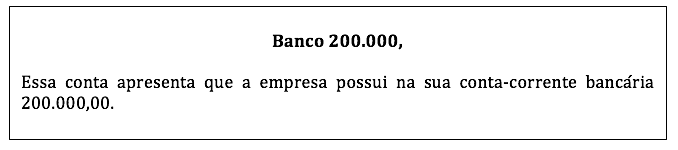

As contas possuem uma representação qualitativa e uma quantitativa; a apresentação qualitativa é o nome da conta, ou seja, corresponde ao item que a conta está representando; enquanto o aspecto quantitativo é o valor que a conta está apresentando. Por exemplo:

As contas também possuem uma representação gráfica conhecida como razonete. No razonete, serão registradas todas as movimentações que afetaram o saldo da conta, por meio de débitos e créditos, motivados pela entrada ou pela saída de valores na conta. Todos os razonetes das contas serão apresentados no livro-razão da empresa.

No lado direito do razonete, serão registrados os débitos na conta; e no lado esquerdo, os créditos, sempre de acordo com a natureza de cada conta, conforme o exemplo abaixo.

Cada conta possui uma natureza em relação à empresa, podendo ser de natureza credora ou de natureza devedora, de acordo com a sua classificação em patrimonial ou de resultado, vide quadro abaixo.

Contas patrimoniais

Contas patrimoniais

Atualmente, a contabilidade é registrada de acordo com a teoria patrimonialista, em que o objeto da ciência contábil é o patrimônio de uma entidade. A teoria patrimonialista divide as contas contábeis em contas patrimoniais e contas de resultado.

Contas patrimoniais são as contas que representam o patrimônio e a situação líquida da empresa. Essas contas compõem o balanço patrimonial e compreendem o ativo, o passivo e o patrimônio líquido.

Ativo: é o conjunto dos bens e direitos sob o controle da empresa. É representado sempre do lado direito do balanço patrimonial (esquerdo de quem está olhando) e normalmente suas contas possuem saldo devedor, com exceção das contas redutoras do ativo, conforme será comentado mais adiante. As contas do ativo representam as aplicações de recursos.

Exemplos de contas do ativo:

- caixa;

- banco;

- poupança;

- aplicações financeiras;

- duplicatas a receber;

- provisão para devedores duvidosos;

- veículos;

- imóveis;

- terrenos;

- móveis e utensílios;

- estoque;

- marcas e patentes;

- depreciação acumulada;

- amortização acumulada;

- investimentos;

- participações societárias;

- provisão para perdas em investimentos;

- benfeitorias em prédios de terceiros;

- obras em andamento.

Passivo: representa o conjunto de obrigações perante terceiros. Todos os elementos do passivo estão descriminados no lado esquerdo do balanço patrimonial (direito de quem está olhando) e possuem saldo credor, exceto as contas redutoras do passivo, que possuem saldo devedor. As contas do passivo representam origem de recursos de terceiros.

Exemplo de contas do passivo:

- contas a pagar;

- financiamentos;

- debêntures emitidas;

- adiantamento de fornecedor;

- adiantamento de clientes;

- empréstimos;

- receitas antecipadas;

- duplicatas a pagar;

- impostos a recolher;

- provisão para imposto de renda a pagar;

- provisão para contingências.

Patrimônio Líquido: é a diferença entre o valor do ativo e do passivo de uma entidade em determinado momento. O “PL” representa o valor que os proprietários têm aplicado no negócio e a diferença oriunda dos resultados apurados nos exercícios sociais anteriores. O PL tem natureza credora; já as contas redutoras do PL têm saldo devedor.

Exemplo de contas do PL:

- capital social;

- reserva de ágio na emissão de ações;

- reserva para contingências;

- reserva legal;

- reserva de incentivo fiscal;

- ajuste da avaliação patrimonial;

- prejuízo acumulado;

- ações em tesouraria.

As contas patrimoniais mantêm saldo de um exercício para o outro. O saldo final de uma conta patrimonial em um exercício social é o saldo inicial dessa conta no exercício seguinte.

Contas de resultado

As contas de resultados são aquelas apresentadas na apuração do resultado do exercício social. São as contas de Receitas e Despesas, que periodicamente são confrontadas para apurar o lucro ou o prejuízo. Elas serão apresentadas na Demonstração do Resultado do Exercício.

As contas de resultado terão o seu saldo encerrado no final do exercício social em contrapartida de uma conta transitória denominada “ARE” – Apuração do Resultado do Exercício. Por sua vez, as receitas serão encerradas por meio de um débito nas contas em contrapartida de um crédito na conta “ARE”; já as despesas serão encerradas por meio de um crédito nas contas em contrapartida de um débito na conta “ARE”.

- ARE – resultado credor = receita maior que despesa = lucro líquido do exercício.

- ARE – resultado devedor = receita menor que despesa = prejuízo líquido do exercício.

- ARE – resultado nulo = receita igual despesa = resultado compensado.

O saldo apurado na conta ARE será transferido para a conta lucro ou prejuízo acumulado.

A metodologia definida para o confronto das receitas com as despesas é proveniente do regime de competência. Esse regime de escrituração dispõe que somente será considerada como receita para apuração do resultado aquela ganha ou gerada no período, independente de recebimento ou não, e como despesa aquela incorrida, consumida, utilizada, no período, não importando se foi paga ou não.

As contas de receitas são ingressos, fontes de recursos ou direitos para a empresa; devido a isso, elas produzem uma variação positiva no resultado, isto é, aumentam o resultado. As receitas, quando registradas, afetam indiretamente o patrimônio líquido da empresa para mais.

As contas de despesas representam uma aplicação, uma saída de recursos ou o aumento de uma obrigação, diminuindo o lucro ou aumentando o prejuízo. Portanto, quando registrada, a despesa afeta indiretamente o patrimônio líquido para menos.

O registro de uma receita ou despesa afetará a situação líquida da empresa da seguinte maneira:

a) O registro da receita aumenta a situação líquida positiva ou diminui a situação líquida negativa.

b) O registro da despesa aumenta a situação líquida negativa ou diminui a situação líquida positiva.

Receitas: são entradas de elementos para o ativo da empresa, na forma de bens ou direitos, ou a diminuição das obrigações sem ter existido o devido pagamento, aumentando, assim, a situação líquida da empresa.

Exemplos de contas de Receita:

- vendas de mercadorias;

- vendas de bens;

- receitas financeiras;

- juros recebidos ou juros ativos;

- comissões recebidas ou comissões ativas;

- aluguéis recebidos ou aluguéis ativos;

- descontos recebidos ou descontos obtidos ou desconto ativos;

- dividendos recebidos;

- ganho na equivalência patrimonial;

- ganho na variação monetária;

- ganho na venda de ativo não circulante;

- ganhos em loterias;

- doações recebidas;

- prêmios na emissão de debêntures;

- incentivos fiscais;

- subvenções do Poder Público.

Despesas: são as aplicações ou gastos ocorridos para, direta ou indiretamente, auxiliar na geração de receitas. As despesas podem diminuir o ativo e/ou aumentar o passivo, mas sempre provocam diminuições na situação líquida.

Exemplos de contas de despesa:

- custo da mercadoria vendida;

- devolução de vendas;

- impostos sobre vendas;

- frete sobre vendas;

- energia elétrica;

- água;

- material de expediente consumido;

- salários;

- encargos sociais;

- impostos;

- multas;

- frete sobre vendas;

- publicidade;

- despesa com depreciação/exaustão/amortização;

- doações concedidas;

- furtos/sinistros;

- perda na equivalência patrimonial;

- perda na variação cambial;

- perda na venda de ativo não circulante;

- juros pagos ou juros passivos;

- aluguéis pagos ou aluguéis passivos;

- descontos concedidos ou descontos passivos;

- comissões pagas ou comissões passivas.

A receita é considerada realizada no momento em que há a venda de bens e direitos da Entidade – entendida a palavra “bem” em sentido amplo, incluindo toda sorte de mercadorias, produtos, serviços, inclusive equipamentos e imóveis –, com a transferência da sua propriedade para terceiros, efetuando estes o pagamento em dinheiro ou assumindo compromisso firme de fazê-lo num prazo qualquer. Normalmente, a transação é formalizada mediante a emissão de nota fiscal ou documento equivalente, em que consta a quantificação e a formalização do valor de venda, pressupostamente o valor de mercado da coisa ou do serviço. Embora essa seja a forma mais usual de geração de receita, também há uma segunda possibilidade, materializada na extinção parcial ou total de uma dívida, como no caso do perdão de multa fiscal, da anistia total ou parcial de uma dívida, da eliminação de passivo pelo desaparecimento do credor, pelo ganho de causa em ação em que se discutia uma dívida ou o seu montante, já devidamente provisionado, ou outras circunstâncias semelhantes. Finalmente, há ainda uma terceira possibilidade: a de geração de novos ativos sem a interferência de terceiros, como ocorre correntemente no setor pecuário, quando do nascimento de novos animais ou descobrimento de minas e jazidas. Assim, uma receita poderá ter como contrapartida o aumento do ativo ou a diminuição do passivo.

As despesas, na maioria das vezes, representam diminuição de ativos, que podem ter sido pagos em períodos passados, no próprio período, ou ainda virem a ser pagos no futuro. De outra parte, não é necessário que o desaparecimento do ativo seja integral, pois muitas vezes a diminuição é somente parcial, como no caso das depreciações ou nas perdas de parte do valor de um componente patrimonial do ativo, por aplicação do princípio da prudência à prática, de que nenhum ativo pode permanecer avaliado por valor superior ao de sua recuperação por alienação ou utilização nas operações em caráter corrente. A despesa também pode decorrer do surgimento de uma exigibilidade no passivo sem a concomitante geração de um bem ou de um direito, como acontece, por exemplo, no reconhecimento de juros moratórios, nas multas de qualquer natureza e nas provisões passivas. Ou seja, as despesas podem ter como contrapartida uma diminuição do ativo ou um aumento do passivo.

Equação das contas de resultado

Síntese do impacto das contas de resultado no patrimônio:

a) Toda receita é uma origem de recursos que aumenta a situação líquida, aumentando o ativo ou diminuindo o passivo.

b) Toda despesa é uma aplicação de recursos que diminui a situação líquida, diminuindo o ativo ou aumentando o passivo.

Plano de contas

Entende-se como um plano de contas a disposição da forma ordenada e adequada às necessidades da empresa, do elenco de todas as contas necessárias ao cumprimento dos objetivos sociais da empresa e da contabilidade por ela efetuada, com o objetivo de controlar o patrimônio e sua atividade.

A base para a elaboração das demonstrações contábeis são as diversas contas constantes do plano de contas da empresa. A qualidade das demonstrações contábeis é obtida, em parte, pela forma como estão organizados os procedimentos de escrituração e o plano geral de contas da empresa.

O plano de contas deve ser organizado de modo a permitir a inclusão de novas contas ou grupos de contas, facilitando, assim, o acompanhamento do crescimento e a consequente evolução da estrutura organizacional da empresa.

Sua organização deve facilitar o trabalho de classificação, registro e análise das contas. A nomenclatura utilizada deve ser clara e concisa, procurando sempre utilizar termos comuns às características da empresa.

A estrutura básica das contas patrimoniais e de resultados deve ser a seguinte:

- ativo;

- passivo;

- receitas;

- despesas;

- contas de apuração.

De acordo com a Lei n. 6.404/1976, as contas serão classificadas segundo os elementos do patrimônio que registrem e agrupadas de modo a facilitar o conhecimento e a análise da situação financeira da companhia.

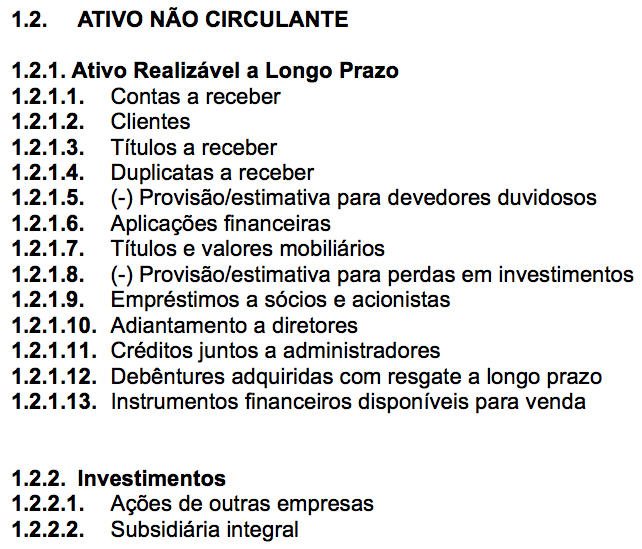

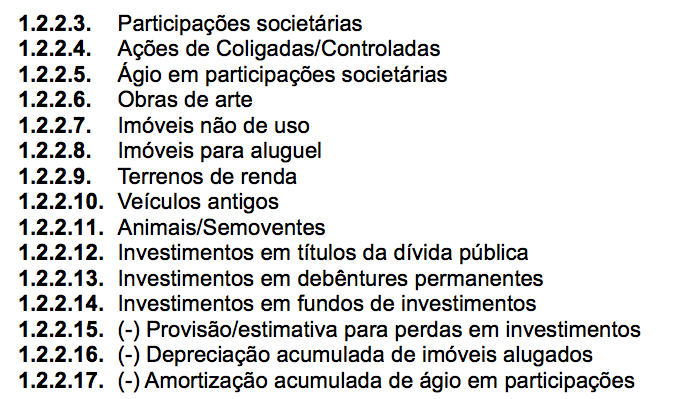

No ativo, as contas serão dispostas em ordem decrescente do grau de liquidez dos elementos nelas registrados, nos seguintes grupos:

1.1 Ativo Circulante

1.2 Ativo Não Circulante

1.2.1 Realizável a longo prazo

1.2.2 Investimentos

1.2.3 Imobilizado

1.2.4 Intangível

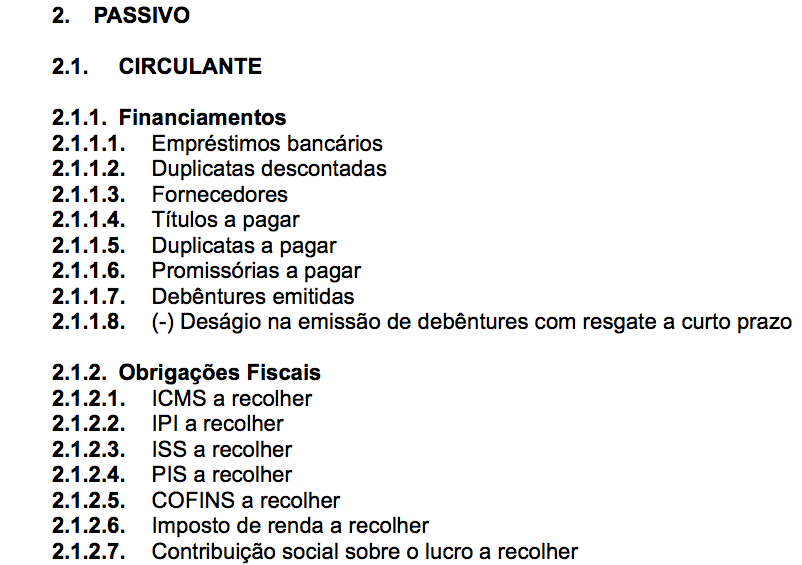

No passivo, por sua vez, as contas serão dispostas em ordem decrescente de exigibilidade, apresentando o seguinte agrupamento:

2.1 Passivo Circulante

2.2 Passivo Não Circulante

2.3 Patrimônio Líquido

2.3.1 Capital Social

2.3.2 Reservas de Capital

2.3.3 Ajuste da Avaliação Patrimonial

2.3.4 Reservas de Lucros

2.3.5 Prejuízos Acumulados

2.3.6 Ações em Tesouraria

O plano de contas de uma empresa, para atender ao seu objetivo principal – ordenar e formalizar as contas que compõem o patrimônio e o resultado do exercício –, deverá ser organizado em dígitos das contas, os quais representam os grupos e subgrupos de acordo com a necessidade. Normalmente, são divididos em níveis, como se segue:

1º. Nível: (x) – identifica os grandes grupos: Ativo, Passivo, Receitas, Despesas e Contas de apuração;

2º. Nível: (x.x) – identifica os grupos específicos em que se dividem os grandes grupos;

3º. Nível: (x.x.x) – identifica os subgrupos em que se dividem os grupos;

4º. Nível: (x.x.x.x) – identifica as contas sintéticas agregadas das contas analíticas que representam os elementos do patrimônio;

5º. Nível: (x.x.x.x.x) – representa as contas ANALÍTICAS que identificam os bens, direitos, obrigações, receitas e despesas e o nível que receberá os lançamentos.

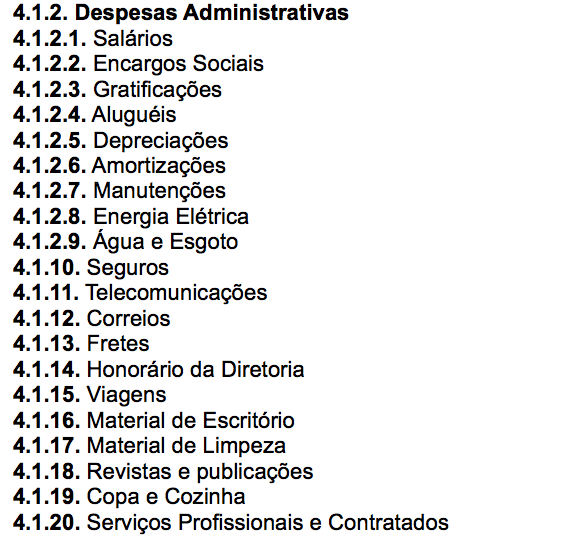

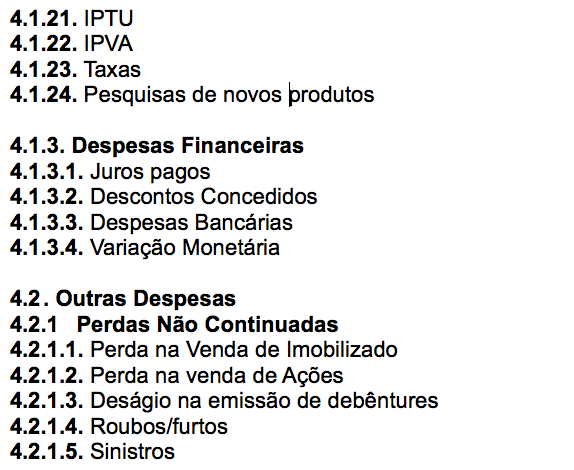

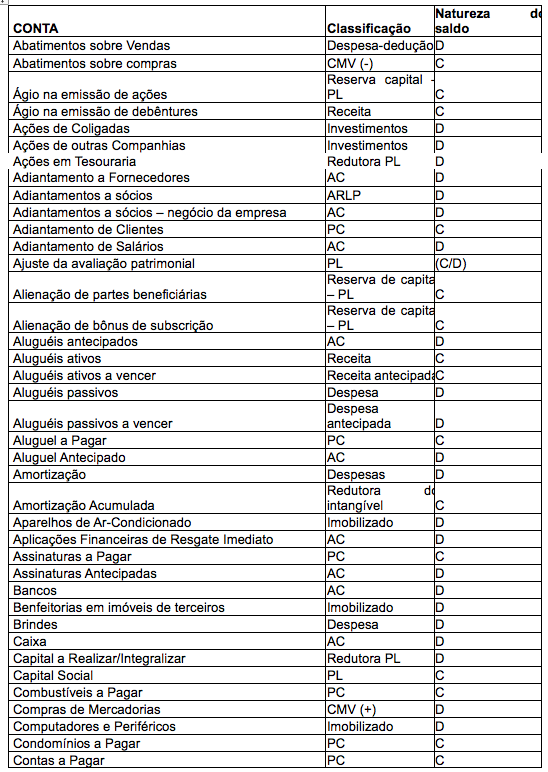

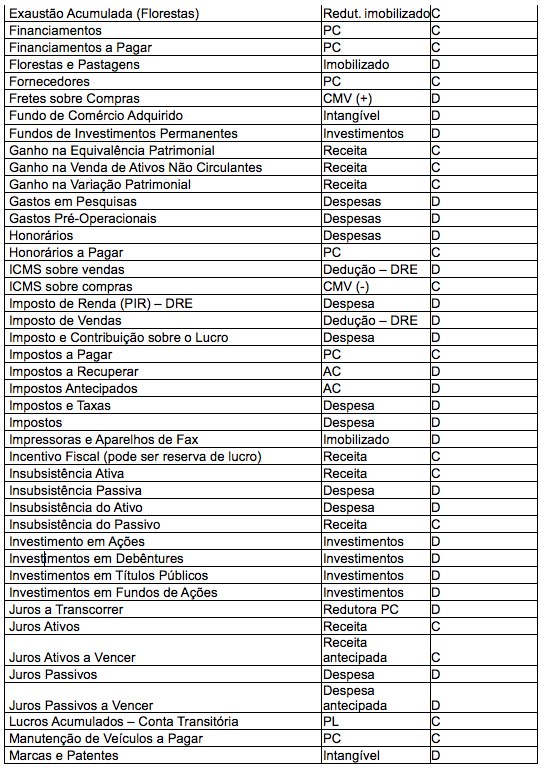

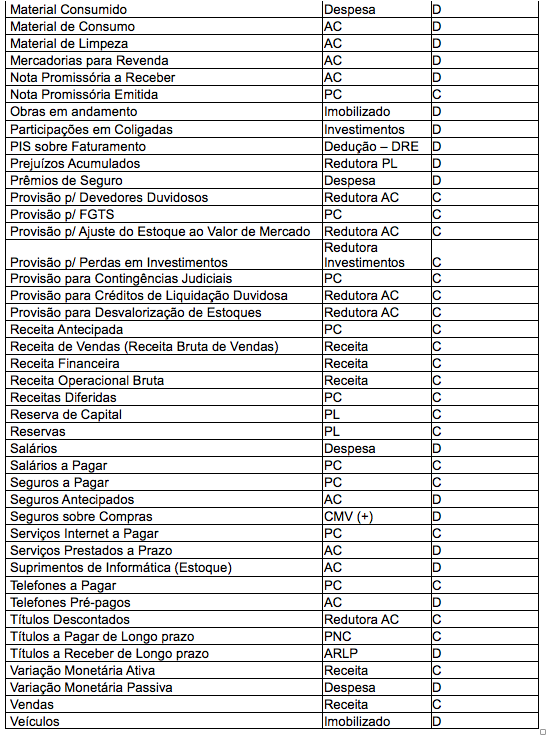

PLANO DE CONTAS EMPRESA S/A

CONTAS PATRIMONIAIS

Um abraço e sucesso!

Professor Cláudio Zorzo

Professor Claudio Zorzo

Bacharel em Ciências Contábeis, pós-graduado em Análise Gerencial; Docência para Nível Superior; Auditoria e Perícia Contábil. É ex servidor público do Executivo Federal – Ministério do Exército e ex servidor público do Legislativo Federal. Assessor Parlamentar. Atualmente é professor de Contabilidade e Auditoria Pública e Privada.

Estudando para concursos da área fiscal ? Prepare-se com quem tem tradição de aprovação e 27 anos de experiência em concursos públicos. Cursos online com início imediato, visualizações ilimitadas e parcelamento em até 12x sem juros

![[Preparatórios] Concursos Fiscais – Post](https://blog-static.infra.grancursosonline.com.br/wp-content/uploads/2026/01/15170312/assinatura-de-verdade-concursos-fiscais-30off-post.webp)

Olá Professor Claudio Zorzo!

Material sensacional! Ajudou muito na compreensão do Plano de Contas Contábeis, classificação e natureza dessas contas.

Muito Obrigado!

Augusto Afonso – Sou seu aluno nas disciplinas de Auditoria e Contabilidade – Assinatura Ilimitada do Gran Cursos Online – Lutando por uma vaga de Auditor Fiscal de Receitas Estaduais no próximo Concurso da SEFA – PA (A única SEFAZ do país sem Z, kkk…) – Pelo que tudo indica no primeiro trimestre de 2022 e o edital com previsão para o final de 2021.

Maravilha!!!

Estava desesperada por não saber classificar as contas, agora com esse material espetacular, irei destravar na contabilidade.

Show Gran, parabéns!!!!!!