![[Preparatórios] Aniversário Gran 12 anos – Cabeçalho](https://blog-static.infra.grancursosonline.com.br/wp-content/uploads/2024/12/02190418/niver-gran-cabecalho-sem-preco.png)

Vamos falar um pouquinho sobre o ICMS (Imposto que incide sobre a Circulação de Mercadoria e Serviços)?

Vamos falar um pouquinho sobre o ICMS (Imposto que incide sobre a Circulação de Mercadoria e Serviços)?

Pois é, tenho visto que o ICMS é o terror dos concurseiros!!! Não só dos concurseiros, dos tributaristas, contadores, auditores…você não está sozinho… Nem poderia ser diferente, uma vez que o ICMS é imposto de competência dos Estados e do Distrito Federal. Só por aí, temos, no mínimo, 27 normas de regência, isso sem se falar na Constituição Federal de 1988, que se preocupou demasiadamente com o ICMS, bem como na Lei Complementar 87/96 (conhecida como lei Kandir), que traz as normas gerais em matéria de ICMS…

Isso, também, sem se falar nos convênios firmados no âmbito do CONFAZ, Conselho Fazendário, que detém a competência para deliberar sobre a concessão de benefícios em matéria do ICMS a fim de se evitar a guerra fiscal.

Sim, meu amigo, um mundo de informações…

Mas nada de desespero, se você compreender o que traz a Constituição Federal e a Lei Kandir, já vai estar em lugar diferenciado em relação aos seus concorrentes, porque, sem dúvida alguma, o ICMS pega!!!

O mais importante, para começo de conversa, é fazer uma análise das previsões do ICMS na legislação, começando pela Constituição Federal de 1988 e posteriormente LC 87/96, abarcando o conteúdo do Edital em matéria tributária relativa ao ICMS, e verificar do que tratam os dispositivos em tópicos gerais, o que facilita, assim, o seu estudo.

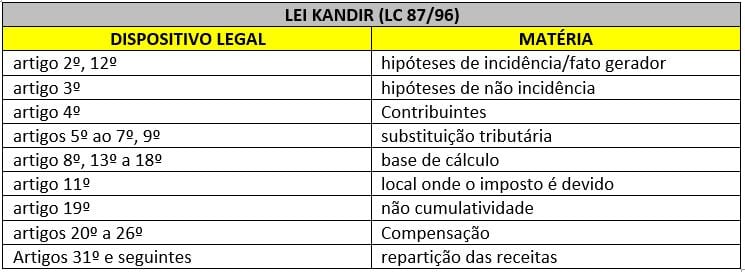

Assim, na Constituição Federal de 1988, temos os seguintes dispositivos:

São esses dispositivos que constam na Constituição Federal de 1988 que você precisa saber.

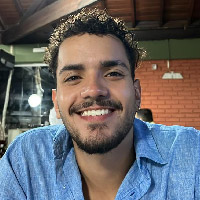

Ainda, quando houver previsão no Edital cobrando o conteúdo da Lei Complementar 87/96, é certeza de que ela irá ser muito cobrada na prova!!! Dessa forma, é importante que você saiba que a Lei Kandir (LC 87/96) traz as normas gerais em matéria do ICMS (parte do que está previsto no artigo 146 da CF/88); ou seja, irá definir: o(s) fato(s) gerador(es) (incidências) e hipóteses de não incidência, sujeito passivo (contribuinte e substituto tributário), base de cálculo, tratar de substituição tributária, entre outros…

Assim, o mais importante, para começo de conversa, é fazer com a LC 87/96 (Lei Kandir) a mesma análise que foi feita para a Constituição de 88, verificando do que tratam os dispositivos em tópicos gerais, algo que facilita o seu estudo, conforme se segue:

Fazendo essa síntese, você consegue estudar os artigos juntando aqueles que tratam da mesma matéria, o que possibilita uma maior compreensão do assunto, bem como otimiza o tempo de estudo e a compreensão sobre o ICMS.

Bom, espero tê-lo ajudado a esquematizar o seu estudo sobre o ICMS de forma a abarcar, em um primeiro momento, as disposições contidas na Constituição Federal de 88 e o que dispõe a Lei Kandir.

No próximo post, tratarei da LC 24/75, a qual dispõe sobre os Convênios a serem deliberados pelo CONFAZ em relação à concessão de benefícios em matéria de ICMS.

Espero você! Mãos na massa, força na peruca e bons estudos!!!

Profª. Luciana Gualda

CONCURSOS ABERTOS: veja aqui os editais publicados e garanta a sua vaga!

CONCURSOS 2018: confira aqui os certames previstos ainda para este ano!

CONCURSOS 2019: clique aqui e confira as oportunidades para o próximo ano!

Estudando para concursos públicos? Prepare-se com quem mais entende do assunto! Cursos completos 2 em 1, professores especialistas e um banco com mais de 800.000 questões de prova! Garanta já a sua vaga!

Estude onde, quando, como quiser e em até 12x sem juros! Teste agora por 30 dias!

[su_button url=”https://www.grancursosonline.com.br/assinatura-ilimitada” target=”blank” style=”flat” background=”#ff0000″ size=”7″ icon=”icon: shopping-cart”]Matricule-se![/su_button]

![[Preparatórios] Aniversário Gran 12 anos – Post](https://blog-static.infra.grancursosonline.com.br/wp-content/uploads/2024/12/02190858/niver-gran-post-sem-preco.png)

Participe da conversa