![[JANELA DE OURO] R$ 54,90 – Cabeçalho](https://blog-static.infra.grancursosonline.com.br/wp-content/uploads/2026/02/09091020/janela-ouro-preco-promo-cabecalho.webp)

Atenção, concurseiros! No último domingo, dia 6 de abril, milhares de candidatos em todo o Brasil enfrentaram as provas do Exame de Suficiência do Conselho Federal de Contabilidade.

A expectativa agora se volta para a divulgação dos gabaritos e o início da corrida pela aprovação.

Para auxiliar os candidatos nesse momento de ansiedade, a equipe de professores do Gran disponibiliza o gabarito extraoficial das provas do Exame de Suficiência do Conselho Federal de Contabilidade.

Clique aqui para seguir o canal do Gran no Whatsapp!

Clique aqui para seguir o canal do Gran no Whatsapp!

Navegue pelo e saiba todos os detalhes sobre o Exame CFC 2025:

- Gabarito Extraoficial

- Comentários

- Gabarito Preliminar

- Recursos

- Cronograma

- Análise

- Resumo e edital do concurso

Gabarito Exame CFC: gabarito extraoficial

O gabarito extraoficial do Exame CFC foi feito pela equipe de professores do Gran.

Como referência, utilizamos a prova tipo 2. Veja aqui.

Este conteúdo está em atualização.

Gabarito Exame CFC: comentários

Para auxiliar os candidatos, o Gran disponibilizará o gabarito extraoficial das questões da prova do Exame CFC comentadas por nossos professores especialistas.

Este conteúdo será atualizado de acordo com o recebimento dos comentários.

- Língua Portuguesa

- Matemática Financeira e Estatística

- Noções de Direito e Legislação Aplicada

- Legislação e Ética Profissional

- Teoria da Contabilidade

- Princípios de Contabilidade e Normas Brasileiras de Contabilidade

- Contabilidade Geral e de Custos

- Contabilidade Gerencial

- Contabilidade Aplicada ao Setor Público

- Controladoria

- Auditoria Contábil

- Perícia Contábil

Gabarito Exame CFC: Língua Portuguesa

Comentários feitos pelo Professor Lucas Lemos.

Questão 1

Gabarito: C

Comentários:

COMENTÁRIO: Não há muito para se falar desta questão, visto que se trata da mesma questão cobrada no último CFC. Ou seja, a FGV repetiu.

A frase “A leitura é para a mente o que a ginástica é para o corpo” contém uma comparação entre a leitura e o exercício físico. Enquanto este fortalece o corpo, aquela torna a mente mais rica em conhecimento.

Questão 2

Gabarito: A

Comentários:

COMENTÁRIO: Agora, neste questão, embora o examinador tenha assinalado o item (A) assim como nós o fizemos, eu vejo uma possibilidade de recurso devido ao item (D) que também poderia ser a resposta.

A frase de propaganda “Compre hoje! Amanhã pode estar mais caro!” pressupõe por meio de um uso do imperativo que, se não comprar hoje, amanhã poderá estar mais caro. De fato, dá-nos a falsa ideia de que estaríamos economizando ao comprar hoje. Parece-nos a resposta mais viável.

O item (D) traz a ideia de controlar o orçamento que seria possível ao fazer a escolha certa de comprar hoje para evitar um possível aumento nos preços.

Gabarito Exame CFC: Matemática Financeira e Estatística

Comentários feitos pelo Professor Marcelo Leite.

Questão 3

Gabarito: B

Comentários:

O assunto abordado na questão se trata de PAYBACK, cuja definição é dada por “é um indicador financeiro que calcula o tempo necessário para recuperar o valor investido em um projeto. “. Em outras palavras, indica o tempo ter novamente o valor investido. De acordo com o autor o investimento inicial foi igual a R$ 100.000,00 e na tabela abaixo iremos verificar o retorno anual.

| Ano | Receitas | Despesas | Retorno (Receita – despesa) |

| 2024 | R$ 50.000 | R$ 35.000 | R$ 15.000 |

| 2025 | R$ 65.000 | R$ 30.000 | R$ 35.000 |

| 2026 | R$ 80.000 | R$ 30.000 | R$ 50.000 |

| 2027 | R$ 90.000 | R$ 20.000 | R$ 70.000 |

| 2028 | R$ 90.000 | R$ 20.000 | R$ 70.000 |

Perceba que durantes os anos 2024, 2025, 2026 tiveram respectivamente os seguintes retornos R$ 15.000, R$ 35.000 e R$ 50.000 totalizando R$ 100.000, isto é, recuperou o valor investido no ano 2026. Portanto, a resposta é letra B.

Questão 4

Gabarito: D

Comentários:

O autor afirma na caixa contém dez bolas sendo seis brancas e quatro azuis e irá sortear três bolas ao acaso, sem reposição, e questiona a probabilidade de que essas três bolas sejam brancas.

Lembrando que a probabilidade de um evento é dada por:

P(Evento) =

E ainda P(A e B) = p(A) x p(B)

Assim, teremos:

P(1ª Branca e 2ª Branca e 3ª Branca) = x x =

Portanto, resposta letra D.

Gabarito Exame CFC: Noções de Direito e Legislação Aplicada

Comentários feitos pela professora Maria Christina.

Questão 5

Gabarito: B

Comentários:

- ICMS (Imposto sobre Circulação de Mercadorias e Serviços): incidente sobre as operações de vendas realizadas no período.

- ISS (Imposto sobre Serviços): devido pelos serviços prestados.

- IRPJ (Imposto sobre a Renda das Pessoas Jurídicas): apurado sobre a renda tributável do exercício.

Com base nessas informações, a contabilidade da empresa elaborou um demonstrativo das obrigações tributárias a pagar. De acordo com os conceitos de obrigação tributária e tributo, assinale a afirmativa correta.

(A) O ISS e o ICMS são impostos de mesma competência tributária, pois ambos são devidos aos Estados.

Falso: O ISS é um imposto de competência dos municípios e o ICMS dos estados.

(B) A obrigação tributária principal consiste no pagamento do tributo devido, enquanto a obrigação tributária acessória está relacionada a deveres instrumentais, como a emissão de notas fiscais e declarações ao Fisco.

Verdadeiro: O art. 113, parágrafo 1, do CTN dispõe que obrigação principal é uma obrigação em pagar tributos e multas e obrigação acessória uma obrigação em fazer ou deixar de fazer algo.

(C) O IRPI, por ser um imposto sobre a renda, é classificado como um tributo indireto, pois seu ônus pode ser repassado ao consumidor.

Falso: Imposto de renda é um tributo direto.

(D) O fato gerador do ICMS ocorre quando a empresa apura seus lucros ao final do exercício contábil.

Falso: O fato gerador do ICMS é a circulação de mercadoria e serviços.

Questão 6

Gabarito: C

Comentários:

Os princípios da Administração Pública são legalidade, impessoalidade, moralidade, publicidade e eficiência, conforme previsão do artigo 37 da CF. A Livre concorrência é um princípio da Ordem Econômica, conforme artigo 170 da CF. Logo, o gabarito é letra C.

Questão 7

Gabarito: C

Comentários:

Entre as limitações ao poder de tributar, previstas na Constituição Federal de 1988, estão os princípios gerais do Direito Tributário que, além de estabelecer limites ao poder de tributar, garantem segurança jurídica e justiça fiscal.

Sobre esse tema, assinale a afirmativa correta.

(A) O princípio da anterioridade nonagesimal ou noventena estabelece que nenhum tributo pode ser cobrado antes de decorridos 90 dias da data da publicação da sua instituição ou majoração, exceto as contribuições sociais, que podem ser exigidas imediatamente.

Falso: As contribuições para seguridade somente podem ser cobradas após 90 dias.

(B) O princípio da legalidade tributária determina que nenhum tributo pode ser instituído ou majorado sem previsão em lei complementar.

Falso: A regra em tributário é criar tributo por meio de lei ordinária salvo as 7 exceções de lei complementar.

(C) O princípio da isonomia garante tratamento igualitário a todos que se encontram em situação equivalente, sendo proibida qualquer distinção em razão de ocupação profissional ou função por eles exercida, independentemente da denominação jurídica dos rendimentos, títulos ou direitos.

Verdadeiro: Princípio da isonomia previsto no artigo 150 Ii cf

(D) O princípio da irretroatividade veda a aplicação da lei a ato ou fato pretérito, ainda que a lei seja expressamente interpretativa.

Falso: Excepcionalmente a lei tributária pode retroagir quando for expressamente interpretativa – art 106 I CTN.

Gabarito Exame CFC: Legislação e Ética Profissional

Comentários feitos pelo professor Feliphe Araújo.

Questão 8

Gabarito: D

Comentários:

Com base na NBCPG 01 (Norma Brasileira de Contabilidade – Profissional do Contador), o objetivo principal é estabelecer princípios éticos que regem a conduta do contador, promovendo a integridade, a responsabilidade profissional e o respeito à profissão.

Vamos analisar as alternativas:

(A) Errada – Utilizar-se de cargo em entidade de classe para benefício pessoal fere o princípio da integridade e é vedado pela norma.

(B) Errada – Fazer afirmações desproporcionais sobre os serviços, capacitação ou experiência infringe o princípio da objetividade e honestidade profissional

(C) Errada – Apropriar-se de trabalhos alheios como se fossem próprios fere o princípio da honestidade e da lealdade entre colegas de profissão.

(D) Correta – A NBC PG 01 permite que o contador divulgue seus títulos, especializações, serviços e até a relação de clientes, desde que autorizado por estes, respeitando o princípio da transparência e da ética na publicidade profissional.

Questão 9

Gabarito: B

Comentários:

De acordo com o Código de Ética Profissional do Contador, em seu item 3, a redação é:

“Este Código de Ética Profissional do Contador se aplica também ao técnico em contabilidade, no que couber.”

Portanto, a alternativa correta é:

(B) técnico em contabilidade.

Questão 18

Gabarito: A

Comentários:

Conforme a NBC TG 27 – Ativo Imobilizado, o custo de um item do imobilizado inclui:

- Preço de compra, incluindo impostos não recuperáveis.

- Custos diretamente atribuíveis para colocar o ativo no local e em condição de funcionamento.

- Custos com transporte, instalação e testes necessários antes de uso.

Dados da questão:

Preço de compra: R$ 40.000,00

Frete por caminhão: R$ 2.000,00 (não utilizado)

Frete por avião (efetivamente pago): R$ 5.500,00

Instalação: R$ 1.000,00

Testes de funcionamento: R$ 2.000,00

Cálculo do custo do imobilizado:

R$40.000 + R$5.500 + R$1.000 + R$2.000 = R$ 48.500,00.

Questão 19

Gabarito: C

Comentários:

Vamos analisar com base no Regime de Competência, que determina que as despesas devem ser reconhecidas no período em que ocorrem, independentemente do pagamento, e que somente a parte que cabe à empresa impacta o resultado como despesa.

Informações fornecidas:

Valor total dos gastos médicos: R$ 6.000,00

20% são pagos pelos empregados → R$ 6.000,00 × 20% = R$ 1.200,00

80% pagos pela empresa → R$ 6.000,00 × 80% = R$ 4.800,00

Conclusão

Somente a parte paga pela empresa será considerada despesa operacional e lançada na Demonstração do Resultado em janeiro de 2025, pois foi o mês que ocorreu o fato gerador da despesa.

Questão 20

Gabarito: D

Comentários:

De acordo com a NBC TG 09 (R1), a Demonstração do Valor Adicionado (DVA) tem duas grandes seções:

Riqueza criada pela própria entidade – inclui receitas, outras receitas operacionais, reversões de provisões, e outros.

Distribuição da riqueza – mostra como essa riqueza é repartida entre colaboradores, governo, financiadores e acionistas.

A reversão de perdas estimadas com créditos de liquidação duvidosa representa a recuperação de valores que antes haviam sido baixados como perdas, ou seja, aumenta a riqueza efetivamente gerada pela empresa. Por isso, esse valor é classificado na primeira parte da DVA, como riqueza criada pela própria entidade.

Questão 21

Gabarito: A

Comentários:

De acordo com a NBC TG 25 (R2) – Provisões, Passivos Contingentes e Ativos Contingentes, a divulgação em notas explicativas dos passivos contingentes deve ser feita quando a possibilidade de saída de recursos for “possível”.

No entanto, não é necessário divulgar o passivo contingente se a possibilidade de desembolso for remota.

Questão 22

Gabarito: A

Comentários:

De acordo com a NBC TG 25 (R2) – Provisões, Passivos Contingentes e Ativos Contingentes, ativos contingentes não devem ser reconhecidos contabilmente, exceto quando for praticamente certo o ganho da causa, o que não é o caso aqui.

No caso apresentado:

A causa contra o resort tem chance remota → não se divulga nem reconhece.

A causa contra o influenciador tem chance possível → não se divulga nem reconhece.

Questão 23

Gabarito: C

Comentários:

Os componentes do Patrimônio Líquido, conforme o art. 182 da Lei, são:

- Capital Social

- Reservas de Capital

- Ajustes de Avaliação Patrimonial

- Reservas de Lucros

- Ações em Tesouraria

- Prejuízos Acumulados

Portanto, o gabarito é a letra (C).

Análise das alternativas incorretas:

(A) Investimentos → é um ativo não circulante.

(B) Dividendos Obrigatórios a Pagar → é um passivo.

(D) Debêntures → são passivos financeiros.

Questão 24

Gabarito: D

Comentários:

Passo 1: Calcular a depreciação acumulada até 31/12/2024

A depreciação anual original:

R$240.000 / 8 anos = R$30.000/ano

Depreciação acumulada de 2020 a 2024 (5 anos):

5 × R$30.000 = R$150.000

Passo 2: Calcular o valor contábil da máquina em 31/12/2024

R$240.000 − R$150.000 = R$90.000

Passo 3: Determinar a nova depreciação após reavaliação

Vida útil remanescente a partir de 2025: Se a nova vida útil total é de 10 anos e já se passaram 5 anos, faltam 5 anos.

Novo valor residual: R$ 40.000

Base de cálculo da depreciação a partir de 2025:

R$90.000 (valor contábil atual) − R$40.000 (novo valor residual)=R$50.000

Nova depreciação anual a partir de 2025: R$50.000 / 5 anos = R$10.000/ano

Questão 25

Gabarito: B

Comentários:

Vamos resolver a questão com base nas participações societárias em controladas, pois a Participação de Acionistas Não Controladores aparece apenas nas controladas consolidadas.

Total da participação de não controladores:

Kappa: 10% (Não controladores) de R$ 1.000.000 = R$ 100.000

Sigma: 30% (Não controladores) de R$ 700.000 = R$ 210.000

Total = R$ 100.000 + R$ 210.000 = R$ 310.000

Questão 26

Gabarito: D

Comentários:

Vamos analisar os dispêndios conforme a NBC TG 27 (R4) – Ativo Imobilizado, que estabelece que o custo de um item do ativo imobilizado compreende:

“o seu preço de aquisição, incluindo impostos de importação e tributos não recuperáveis sobre a compra, após deduzidos os descontos comerciais e abatimentos; quaisquer custos diretamente atribuíveis para colocar o ativo no local e em condições operacionais para funcionar da forma pretendida pela administração.”

Dentre os custos citados apenas “Vida útil estimada” e “valor residual” não entram no custo inicial.

Cálculo do valor contábil de registro inicial:

500.000 + 50.000 + 100.000 + 50.000 + 60.000 = R$760.000,00

Questão 27

Gabarito: D

Comentários:

De acordo com a NBC TG 25 (R2) – Provisões, Passivos Contingentes e Ativos Contingentes, uma provisão deve ser reconhecida quando todos os três critérios a seguir forem atendidos:

1. A entidade tem uma obrigação presente como resultado de evento passado;

2. É provável que uma saída de recursos que incorporam benefícios econômicos seja necessária para liquidar a obrigação;

3. Pode ser feita uma estimativa confiável do valor da obrigação.

No caso apresentado:

O laudo indica probabilidade de perda (provável) ✅

Mas a mensuração ainda não é confiável ❌

Logo, não se reconhece uma provisão.

Segundo a NBC TG 25, nesse caso:

“Se uma obrigação for provável, mas não puder ser feita uma estimativa confiável do valor, a entidade deve divulgar esse fato como um passivo contingente em nota explicativa.”

Questão 28

Gabarito: B

Comentários:

De acordo com o Regime de Competência, as despesas devem ser reconhecidas no período em que são incorridas, ou seja, quando o serviço é efetivamente prestado, independentemente do pagamento.

Analisando o caso:

O serviço contratado pela Cia Yellow foi a divulgação com 8 inserções, sendo 4 em junho e 4 em julho.

O pagamento foi em maio (R$ 20.000), mas o serviço foi prestado em junho e julho.

Portanto, o custo da divulgação deve ser reconhecido em junho (R$ 10.000,00) e julho (R$ 10.000,00), quando o serviço foi entregue, e não no mês do pagamento (maio), nem no mês em que se percebeu o efeito (agosto e setembro).

Questão 29

Gabarito: B

Comentários:

1. Empréstimos a pagar após 12 meses

São obrigações exigíveis após o término do exercício seguinte.

Passivo Não Circulante

2. Contas a receber em 5 meses

Direitos realizáveis dentro do ciclo operacional ou até 12 meses.

Ativo Circulante

3. Contas a pagar em 3 meses

Obrigações a serem pagas em curto prazo (até 12 meses).

Passivo Circulante

4. Imóveis para uso por 10 anos

Bens destinados à manutenção das atividades da empresa e com uso duradouro.

Ativo Não Circulante

Ordem apresentada:

2-4-3-1

Questão 30

Gabarito: B

Comentários:

A questão envolve o regime de competência, que determina que as despesas devem ser reconhecidas no período em que ocorrem, ou seja, quando os bens ou serviços forem efetivamente consumidos, independentemente do pagamento.

Análise:

Compra dos materiais: agosto de X1 → não é o momento do reconhecimento da despesa, pois ainda não foram utilizados.

Pagamento: novembro de X1 → não importa para o reconhecimento da despesa (isso seria relevante no regime de caixa).

Uso dos materiais na prestação de serviços: setembro de X1 → é quando os materiais foram consumidos.

Portanto, o reconhecimento da despesa deve ocorrer em setembro de X1.

Questão 31

Gabarito: A

Comentários:

De acordo com a NBC TG 27 (R4) – Ativo Imobilizado, o custo de um item do imobilizado compreende o preço pago, incluindo impostos não recuperáveis e deduzido de descontos comerciais.

Neste caso:

Preço original: R$ 40.000,00

Desconto à vista (Pix): 5%

Valor efetivamente pago: R$ 38.000,00

Valor a ser registrado no Ativo Imobilizado: R$ 38.000,00

Ou seja, o valor de R$ 38.000,00 será registrado como ativo imobilizado, e a saída de caixa (disponibilidades) também será R$ 38.000,00.

Não há receita financeira, pois não se trata de operação a prazo com desconto por antecipação, e sim de desconto incondicional obtido.

Questão 32

Gabarito: C

Comentários:

De acordo com a NBC TG 09 (R1) – Demonstração do Valor Adicionado (DVA), a “Remuneração dos capitais próprios” representa a parcela da riqueza gerada pela empresa que é destinada aos sócios/acionistas, na forma de:

Lucros ou prejuízos do exercício (incluindo dividendos, juros sobre capital próprio, etc.);

Participações estatutárias;

Resultados retidos.

Ou seja, corresponde ao resultado líquido do exercício, conforme evidenciado na Demonstração do Resultado do Exercício (DRE).

Questão 33

Gabarito: A

Comentários:

Vamos calcular o Valor Adicionado Líquido Produzido pela Entidade, conforme a estrutura da NBC TG 09 – Demonstração do Valor Adicionado (DVA):

1. Receita Bruta de Vendas: R$ 194.000,00

Receita de contrato com clientes: R$ 200.000,00

( ) Perdas estimadas com crédito de liquidação duvidosa: (R$ 6.000,00)

2. (-) Insumos adquiridos de terceiros: R$ 90.000,00

Inclui:

Custo das mercadorias vendidas R$ 80.000,00

A questão diz que o valor inclui impostos recuperáveis. Como a DVA exclui impostos recuperáveis, devemos subtrair esse valor. Mas como o percentual não foi fornecido, assumiremos o valor total como insumo adquirido.

Perdas por desvalorização de ativos imobilizados: R$ 10.000,00

Total de insumos adquiridos:

R$ 80.000 (CMV) + R$ 10.000 = R$ 90.000,00

3. (=) Valor Adicionado Bruto (1-2): R$ 104.000,00

4. (-) Depreciação, amortização e exaustão: R$ 15.000,00

5. (=) Valor Adicionado Líquido Produzido pela Entidade: R$ 89.000,00

Questão 34

Gabarito: D

Comentários:

Conforme a NBC TG 27 – Ativo Imobilizado, o custo de um item do imobilizado inclui:

Preço de compra, incluindo impostos não recuperáveis.

Custos diretamente atribuíveis para colocar o ativo no local e em condição de funcionamento.

Custos com transporte, instalação e testes necessários antes de uso.

Dados da questão:

Preço de compra: R$ 40.000,00

Frete por caminhão: R$ 2.000,00 (não utilizado)

Frete por avião (efetivamente pago): R$ 5.500,00

Instalação: R$ 1.000,00

Testes de funcionamento: R$ 2.000,00

Cálculo do custo do imobilizado:

R$40.000 + R$5.500 + R$1.000 + R$2.000 = R$ 48.500,00.

Gabarito Exame CFC: Teoria da Contabilidade

Comentários feitos pelo professor Luiz Eduardo.

Questão 10

Gabarito: A

Comentários:

De acordo com a Estrutura Conceitual.

4.63 Patrimônio líquido é a participação residual nos ativos da entidade após a dedução de todos os seus passivos

Questão 11

Gabarito: B

Comentários:

De acordo com a NBC TG 25

27. A entidade não deve reconhecer um passivo contingente.

28. O passivo contingente é divulgado, como exigido pelo item 86, a menos que seja remota a possibilidade de uma saída de recursos que incorporam benefícios econômicos.

Assim, chegamos à opção B. Contudo, a questão merece críticas, porque – caso a probabilidade de saída de recursos seja remota – não há necessidade de divulgação.

Questão 12

Gabarito: D

Comentários:

De acordo com a Estrutura Conceitual.

2.33 Tempestividade significa disponibilizar informações aos tomadores de decisões a tempo para que sejam capazes de influenciar suas decisões.

De modo geral, quanto mais antiga a informação, menos útil ela é. Contudo, algumas informações podem continuar a ser tempestivas por muito tempo após o final do período de relatório porque, por exemplo, alguns usuários podem precisar identificar e avaliar tendências.

Assim, a informação de baixa do estoque é imediatamente apresentada, mesmo antes do laudo oficial, para permitir uma melhor compreensão IMEDIATA da efetiva situação da entidade, pelo usuário, para tomada de decisão.

Questão 13

Gabarito: D

Comentários:

De acordo com a Estrutura Conceitual

3.15 As demonstrações contábeis consolidadas fornecem informações sobre os ativos, passivos, patrimônio líquido, receitas e despesas tanto da controladora como de suas controladas como uma única entidade que reporta.

Gabarito Exame CFC: Princípios de Contabilidade e Normas Brasileiras de Contabilidade

Comentários feitos pelo professor Luiz Eduardo.

Questão 14

Gabarito: A

Comentários:

De acordo com a Estrutura Conceitual

a. Despesa II

4.69 Despesas são reduções nos ativos, ou aumentos nos passivos, que resultam em reduções no patrimônio líquido, exceto aqueles referentes a distribuições aos detentores de direitos sobre o patrimônio.

b. Patrimônio Líquido III

4.63 Patrimônio líquido é a participação residual nos ativos da entidade após a dedução de todos os seus passivos.

c. Receita I

4.68 Receitas são aumentos nos ativos, ou reduções nos passivos, que resultam em aumentos no patrimônio líquido, exceto aqueles referentes a contribuições de detentores de direitos sobre o patrimônio.

Questão 15

Gabarito: A

Comentários:

De acordo com a Estrutura Conceitual.

2.13 Para ser representação perfeitamente fidedigna, a representação tem três características. Ela é completa, neutra e isenta de erros.

Obviamente, a perfeição nunca ou raramente é atingida. O objetivo é maximizar essas qualidades tanto quanto possível.

Questão 16

Gabarito: A

Comentários:

De acordo com a NBC TG 26

25. Quando da elaboração de demonstrações contábeis, a administração deve fazer a avaliação da capacidade da entidade continuar em operação no futuro previsível.

As demonstrações contábeis devem ser elaboradas no pressuposto da continuidade, a menos que a administração tenha intenção de liquidar a entidade ou cessar seus negócios, ou ainda não possua uma alternativa realista senão a descontinuidade de suas atividades.

Questão 17

Gabarito: B

Comentários:

De acordo com a NBC TG 31

I – Correto

3. Os ativos classificados como não circulantes, de acordo com a NBC TG 26 – Apresentação das Demonstrações Contábeis, não devem ser reclassificados para ativos circulantes enquanto não satisfizerem aos critérios de classificação como mantidos para venda de acordo com esta Norma.

II – Correto

5A. A classificação, a apresentação e a mensuração requeridas nesta norma aplicáveis a ativo não circulante (ou grupo de ativos) classificado como mantido para venda também se aplicam a ativo não circulante (ou grupo de ativos) que seja classificado como destinado a ser distribuído aos sócios na sua condição de proprietários (mantido para distribuição aos proprietários).

III – Errado – pelo menor valor

1. O objetivo desta Norma é estabelecer a contabilização de ativos não circulantes mantidos para venda (colocados à venda) e a apresentação e a divulgação de operações descontinuadas.

Em particular, a Norma exige que os ativos que satisfazem aos critérios de classificação como mantidos para venda sejam:

(a) mensurados pelo menor entre o valor contábil até então registrado e o valor justo menos as despesas de venda, e que a depreciação ou a amortização desses ativos cesse;

(b) apresentados separadamente no balanço patrimonial e que os resultados das operações descontinuadas sejam apresentados separadamente na demonstração do resultado.

Gabarito Exame CFC: Contabilidade Geral e de Custos

Questão 35

Gabarito: C

Comentários:

Analisando as afirmativas, temos:

- Verdadeira

- Verdadeira

- Falsa

- Falsa

Resposta: C

Questão 36

Gabarito: A

Comentários:

(+) Receita de vendas (24.000 x $ 100)………………2.400.000

(-) Custo variável Total………………………………….(1.440.000)

(=) Margem de contribuição…………………………….960.000

(-) custos fixos totais…………………………………….(200.000)

(-) despesas fixas totais………………………………….(100.000)

(=) Lucro operacional………………………………………660.000

Resposta: A

Questão 37

Gabarito: C

Comentários:

Os custos fixos são:

– aluguel do imóvel e das máquinas ($30.000); e

– seguro do imóvel ($ 5.000)

Portanto, o total de custos fixos é de $ 35.000

Resposta: C

Questão 38

Gabarito: B

Comentários:

Departamento é a unidade mínima administrativa para a Contabilidade de Custos, representada, na maioria dos casos, por pessoas e máquinas, em que se desenvolvem atividades homogêneas.

Resposta: B

Questão 39

Gabarito: B

Comentários:

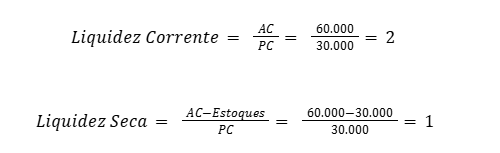

Calculando o total do ativo circulante, temos:

Caixa………………………………………5.000

Aplicações financeiras……………..10.000

Contas a receber……………………..15.000

Estoques………………………………..30.000

Total do ativo circulante…………….60.000

Calculando o total do passivo circulante, temos:

Fornecedores……………………………..15.000

Impostos a pagar…………………………..5.000

Empréstimos de curto prazo…………..10.000

Total do passivo circulante…………….30.000

Resposta: B

Questão 40

Gabarito: C

Comentários:

Calculando o Ponto de Equilíbrio, temos

Resposta: C

Questão 41

Gabarito: C

Comentários:

Analisando as afirmativas, temos:

- Verdadeira

- Falsa

- Verdadeira

Resposta: C

Gabarito Exame CFC: Contabilidade Aplicada ao Setor Público

Aguardando comentários do professor.

Gabarito Exame CFC: Controladoria

Comentários feitos pelo professor Rodrigo Machado.

Questão 42

Gabarito: C

Comentários:

A informação contábil terá relevância no âmbito do setor público quando ela for capaz de influenciar o atingimento dos objetivos de elaborar e divulgar essas informações para fins de prestação de contas, responsabilização e tomada de decisões.

Questão 43

Gabarito: D

Comentários:

Os objetivos de elaborar e divulgar as informações contábeis são prestação de contas, responsabilização e tomada de decisão e seus usuários primários – cidadão e poder legislativo – acessam essas informações, principalmente para avaliar se os serviços foram prestados com eficiência, eficácia, economicidade e dentro dos ditames legais.

Questão 44

Gabarito: B

Comentários:

O princípio orçamentário da Universalidade determina que todas as receitas e todas as despesas devem ser incluídas no orçamento – isso vai possibilitar um ganho de qualidade para o Legislativo, pois terá acesso abrangente em relação ao que será aprovado.

Questão 45

Gabarito: C

Comentários:

O planejamento estratégico é um documento mais abrangente que conterá a visão, os objetivos de longo prazo e estratégias da organização e sua elaboração cabe à alta administração da entidade e ele deve considerar o impacto em toda a organização, afinal de contas as decisões são interdependentes e geram impactos sistêmicos.

Esse planejamento será desmembrado em um plano estratégico para assegurar os recursos necessários para atingir o que foi definido no Planejamento Estratégico.

Questão 46

Gabarito: A

Comentários:

A análise EVA é mais abrangente que o ROI, porque considera em sua abordagem o custo de capital e isso inclui o custo de oportunidade. Diferente do ROI que leva em conta o retorno como uma percentagem do investimento inicial.

Gabarito Exame CFC: Auditoria Contábil

Comentado pelo professor Cláudio Zorzo

QUESTÃO NÚMERO: 47

GABARITO PRELIMINAR: C

COMENTÁRIO:

NBCTA 706

Para fins das normas de auditoria, os termos a seguir possuem os significados a eles atribuídos:

(a) Parágrafo de ênfase é o parágrafo incluído no relatório do auditor referente a um assunto apropriadamente apresentado ou divulgado nas demonstrações contábeis que, de acordo com o julgamento do auditor, é de tal importância que é fundamental para o entendimento pelos usuários das demonstrações contábeis.

QUESTÃO NÚMERO: 48

GABARITO PRELIMINAR: B

COMENTÁRIO:

NBCTA 620 Responsabilidade do auditor pela opinião de auditoria

O auditor é o único responsável por expressar opinião de auditoria e essa responsabilidade não é reduzida pela utilização do trabalho de especialista contratado pelo auditor (doravante especialista do auditor ou especialista). No entanto, se o auditor, tendo utilizado o trabalho desse especialista e seguido esta Norma, concluir que o trabalho desse especialista é adequado para fins da auditoria, o auditor pode aceitar que as constatações ou conclusões desse especialista em sua área de especialização constituem evidência de auditoria apropriada.

Gabarito Exame CFC: Perícia Contábil

Comentado pelo professor Andrey Soares

QUESTÃO NÚMERO: 49

GABARITO PRELIMINAR: A

COMENTÁRIO:

Pela sequência das afirmativas e suas avaliações, de acordo com a NBC PP 01 (R1), temos:

(FALSO) Os itens 08 e 09 deixam claro que, uma vez enquadrado em alguma hipótese de suspeição e/ou impedimento, o perito deve dirigir petição ao juiz, no prazo legal, justificando a escusa ou o motivo do impedimento. Portanto, eventual consentimento das partes não vão autorizar o perito a continuar os trabalhos.

(FALSO) Não há previsão de prévio acordo entre as partes, ou autorização do juiz na norma. O que se tem é a necessidade de comunicação prévio, por parte do perito, aos assistentes técnicos, quando da realização de diligências.

(VERDADEIRO) São vários fatores que devem ser levados em consideração, pelo perito, quando da elaboração da sua proposta de horário, tais como a relevância, o vulto, o risco, a responsabilidade, a complexidade operacional, o pessoal técnico, o prazo estabelecido e a forma de recebimento. Isso está no item 30 da NBC.

QUESTÃO NÚMERO: 50

GABARITO PRELIMINAR: D

COMENTÁRIO:

Seguindo o que dispõe a NBC TP 01 (R1), temos:

I – Falso. Apresentado o laudo pelo perito nomeado, cabe ao assistente técnico oferecer seu parecer se discordar, total ou parcialmente, das conclusões do perito. Ou seja, é uma faculdade, e não um dever, como asseverado na afirmativa.

II – Verdadeiro. Texto literal do item 35.

Gabarito Exame CFC: gabarito preliminar

De acordo com o edital, o gabarito preliminar das questões objetivas da prova será divulgado nos sites da FGV e do CFC, a partir do dia 07 de abril de 2025.

Gabarito Exame CFC: recursos

O prazo para interposição dos recursos referentes ao Gabarito Preliminar será de 08 a 10 de abril de 2025 no site da banca FGV.

Gabarito Exame CFC: cronograma

Confira abaixo as principais datas:

- Divulgação do Gabarito Preliminar da prova objetiva: 07/04/2025

- Prazo para interposição dos recursos referentes ao Gabarito Preliminar: 08/04 a 10/04/2025

- Divulgação da resposta aos recursos referentes ao Gabarito Preliminar e Resultado Definitivo da Prova Objetiva: 07/05/2025

- Previsão do Resultado Final do Exame de Suficiência: 07/05/2025

Prova Exame CFC: análise

Fez a prova do Exame CFC neste domingo (06/04)? Deixe nos comentários a sua análise sobre a prova.

• O que você achou do nível de dificuldade da prova?

• O conteúdo cobrado na prova estava de acordo com o previsto no edital?

• A banca trouxe alguma inovação na cobrança do conteúdo?

• Havia muitos candidatos ausentes na sua sala?

Prepare-se com o Gran: Assinatura Ilimitada 11

Assine agora e receba acesso IMEDIATO a plataforma que mais aprova em concursos públicos e, o melhor, com acesso às 5 novidades da plataforma: Cronograma com 1 clique, Raio-X, Jornada do Aprovado, Legislação Comentada e a Revisão Inteligente. Faça o teste por 7 dias. O Gran está comprometido com a sua preparação! Satisfação garantida ou seu dinheiro de volta!

*Os cursos para OAB, CFC e Residências não estão disponíveis na Assinatura Ilimitada.

Resumo do Exame CFC 2025

| Exame CFC 2025 | EXAME DE SUFICIÊNCIA DO CONSELHO FEDERAL DE CONTABILIDADE |

|---|---|

| Situação atual | em andamento |

| Banca organizadora | Fundação Getúlio Vargas |

| Cargos | Bacharelado em ciências contábeis |

| Escolaridade | Nível superior |

| Carreiras | Contabilidade |

| Lotação | Nacional |

| Inscrições | de 14/01/2025 a 13/02/2025 |

| Taxa de inscrição | R$ 120,00 |

| Data da prova objetiva | 06/04/2025 |

| Clique aqui para ver o edital do Exame CFC 2025 | |

Quer ficar por dentro dos concursos públicos abertos e previstos pelo Brasil? Clique nos links abaixo:

Receba gratuitamente no seu celular as principais notícias do mundo dos concursos. Clique no link abaixo e inscreva-se:

![[JANELA DE OURO] R$ 54,90 – Post](https://blog-static.infra.grancursosonline.com.br/wp-content/uploads/2026/02/09091401/janela-ouro-preco-promo-post.webp)

Participe da conversa