![[PROCURADOS] Cabeçalho](https://blog-static.infra.grancursosonline.com.br/wp-content/uploads/2024/04/04185504/Gran-Concursos-Promocao-Abril-2024.gif)

Fala, Futuro Fiscal!!!

Fala, Futuro Fiscal!!!

O Mês de fevereiro nem acabou, tão pouco o carnaval começou, e o Conselho Federal de Contabilidade (CFC) já emitiu a suas primeiras atualizações das Normas Brasileira de Contabilidade Técnica Auditoria (NBC TA). Quint, eu achei que o ano só começava depois do carnaval? Calma, Futuro Fiscal! Nós do Gran Cursos Online estamos aqui para manter você sempre atualizado. Esse é o nosso compromisso!

Assim, no dia 22 tivemos três atualizações das NBC TA, são elas: NBC TA 805 que dispõe sobre a auditoria de quadros isolados das demonstrações contábeis e de elementos, contas ou itens específicos das demonstrações contábeis; NBC TA 800 que dispõe sobre auditorias de demonstrações contábeis elaboradas de acordo com as estruturas conceituais de contabilidade para propósitos especiais; e a NBC TA 810 que dispõe sobre trabalhos para a emissão de relatório sobre demonstrações contábeis condensadas.

Para este artigo, trataremos apenas das atualizações ocorridas na NBC TA 810, elaborada de acordo com a sua equivalente internacional ISA 810 da IFAC (Federação Internacional de Contadores – tradução livre), publicada no D.O.U de 22/2/2017.

Para isso, nos deparamos com duas dificuldades: 1ª o que mudou? Já que a publicação foi na íntegra todo o texto da NBC TA 810; e 2ª o que é demonstrações contábeis condensadas?

Comecemos definindo o que são demonstrações contábeis condensadas (DCC). Essa norma definiu assim as DCC:

Demonstrações contábeis condensadas são informações contábeis históricas derivadas de demonstrações contábeis (completas), porém menos detalhadas do que essas últimas. Todavia, continuam a fornecer uma representação estruturada consistente com aquela fornecida pelas demonstrações contábeis completas da entidade, contendo os recursos econômicos ou obrigações em determinado momento ou as modificações ocorridas durante um período de tempo (ver item 13(f) da NBC TA 200). Diferentes jurisdições podem utilizar terminologia diferente para descrever essas informações contábeis históricas.

Quint, eu ainda estou meio perdido, porém eu entendi, desse conceito, que a entidade pode emitir uma demonstração contábil intermediária consolidando suas contas contábeis até aquele momento. Perfeito, Futuro Fiscal! É isso mesmo, razão por que caberá a nós (Auditores) a emissão de relatório sobre DCC derivadas de demonstrações contábeis auditadas de acordo com as normas de auditoria pelo mesmo auditor.

Observe que aqui não estamos falando das Demonstrações Contábeis CONSOLIDADAS, as quais, segundo o Pronunciamento CPC 36, são as demonstrações contábeis de um conjunto de entidades (grupo econômico), apresentadas como se fossem as de uma única entidade econômica. Assim, a controladora deve apresentar as demonstrações contábeis consolidadas nas quais os investimentos em controladas estão consolidados de acordo com o requerido nos pronunciamentos do CPC e nas normas contábeis vigentes. Nem tão pouco estamos tratando as Demonstrações Contábeis COMBINADAS, que segundo o CPC 15, define estes demonstrativos como os que serão feitos sempre que houver combinação de negócios e exige que os ativos adquiridos e os passivos assumidos constituam um negócio. Por fim, as Demonstrações Contábeis Intermediárias podem ser descritas como a demonstração contábil que contém um conjunto completo de demonstrações contábeis ou um conjunto de demonstrações contábeis condensadas de um período intermediário.

Esclarecido essas diferenças, vamos tratar sobre as mudanças na NBC TA 810.

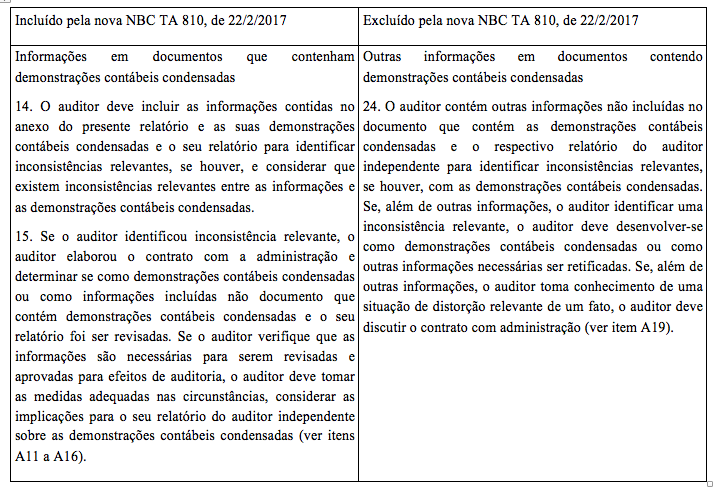

As alterações ocorreram tanto no que se refere a aspectos gramaticais estilísticos da nossa língua (maiúscula, alteração de artigo indefinido por artigo definido, substituição de flexões verbais para a sua forma correspondente no infinitivo, adequação de algumas concordâncias verbais/nominais, renumeração dos parágrafos etc), quanto na inserção do capítulo referente as Informações em documentos que contenham demonstrações contábeis condensadas. Além disso, foi excluído o capítulo referente as outras informações em documentos contendo demonstrações contábeis condensadas.

Em síntese, essa foi mais uma atualização ocorridas nas normas de contabilidade que, sim, poderá se fazer presente na sua prova para a carreira tributária ou de controle. Claro, nós aqui do Gran Cursos Online estamos atentos a isso e prontos para lhe trazer essas atualizações o mais simples possível. Como eu digo, Futuro Fiscal, busque o topo, é lá que a gente vai se encontrar!!!

Samuel Quintiliano – Auditor Fiscal de Atividades Urbanas do DF. Aprovado em vários concursos públicos, dentre eles, Auditor Fiscal do Tesouro Estadual de Pernambuco, Auditor de Controle Externo do Tribunal de Contas da União, Analista de Finanças e Controle, área contábil, do Tesouro Nacional.

Samuel Quintiliano – Auditor Fiscal de Atividades Urbanas do DF. Aprovado em vários concursos públicos, dentre eles, Auditor Fiscal do Tesouro Estadual de Pernambuco, Auditor de Controle Externo do Tribunal de Contas da União, Analista de Finanças e Controle, área contábil, do Tesouro Nacional.

Gostou dessa oportunidade? Prepare-se com quem tem tradição de aprovação e 27 anos de experiência em concursos públicos. Cursos online com início imediato, visualizações ilimitadas e parcelamento em até 12x sem juros

![[PROCURADOS] Post](https://blog-static.infra.grancursosonline.com.br/wp-content/uploads/2024/04/01183651/Post-730x150-1.png)

Participe da conversa