![[APROVAÇÃO NÃO ESPERA EDITAL] Promo maio/junho e pós-copa – Cabeçalho](https://blog-static.infra.grancursosonline.com.br/wp-content/uploads/2026/05/06093636/Cabecalho-1238x216-1.webp)

A prova do concurso ISS BH foi aplicada no dia 26 de março de 2022, sendo a prova objetiva de seleção para ingresso na Prefeitura de Belo Horizonte. O gabarito preliminar já estão disponível! O período de recursos ISS BH inicia dia 30 de março.

Os candidatos inscritos deverão consultar na internet, no endereço eletrônico da organizadora RBO, https://concursosrbo.com.br/Projetos/projeto-detalhes.aspx?id=fnKLyrSmZyw=.

Caberá interposição de recurso fundamentado à RBO no prazo de 03 dias úteis, ininterruptamente, a contar do dia útil imediato à data de publicação do objeto do recurso, em todas as decisões proferidas e que tenham repercussão na esfera de direitos dos candidatos.

| Destaques: |

Confira abaixo os recursos elaborados por nossa equipe de especialistas:

- Auditor Fiscal de Tributos Municipais – PROVA I

QUESTÃO: 5

GABARITO PRELIMINAR: E

Gabarito Extraoficial encaminhado pela professora Cláudia Kozlowski: Anulação

RECURSO: Conforme as pgs. 277 e 278 da 3ª edição do livro “Nova Gramática do Português Contemporâneo”, de Celso Cunha e Lindley Cintra:

“Se a forma verbal terminar em -r, -s ou -z, SUPRIMEM-SE estas consoantes, e o pronome assume as modalidades LO, LA, LOS, LAS.”

“Se a forma verbal terminar em DITONGO NASAL, o pronome assume as modalidades NO, NA, NOS, NAS: Dão-no / Põe-na / Tem-nos / Trouxeram-nas.”

Portanto, a opção E, dada como gabarito correto pela banca, apresenta erro na forma “por-lo, pois o correto seria “pô-lo”.

As opções A, C e D estão totalmente corretas, por outro lado. Assim, por existirem três gabaritos corretos, solicitamos a ANULAÇÃO da questão.

QUESTÃO NÚMERO 33

GABARITO PRELIMINAR: C

Gabarito Extraoficial encaminhado pelo professor Thiago Cardoso: Anulação

RECURSO:

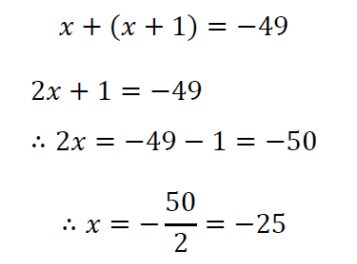

Prezado Examinador, venho por meio desta solicitar a anulação da questão 33, por motivos de que a resposta correta é +600, e não -600, como proposto pelo gabarito oficial.

A justificativa para a resposta é que sejam x e x +1 os dois números consecutivos que somam –49, podemos escrever:

Desse modo, os dois números consecutivos são x = –25 e x + 1 = –24. Desse modo, o produto desses dois

números é: 𝑃𝑟𝑜𝑑𝑢𝑡𝑜=(−25)⋅(−24)= +600

QUESTÃO NÚMERO 43

GABARITO PRELIMINAR: A

Gabarito Extraoficial encaminhado pelo professor Thiago Cardoso: Anulação

RECURSO:

Prezado Examinador, venho por meio desta solicitar a anulação da questão 43, por motivos de que a resposta correta é 2576, que não se encontra dentre o rol de alternativas propostas pelo enunciado.

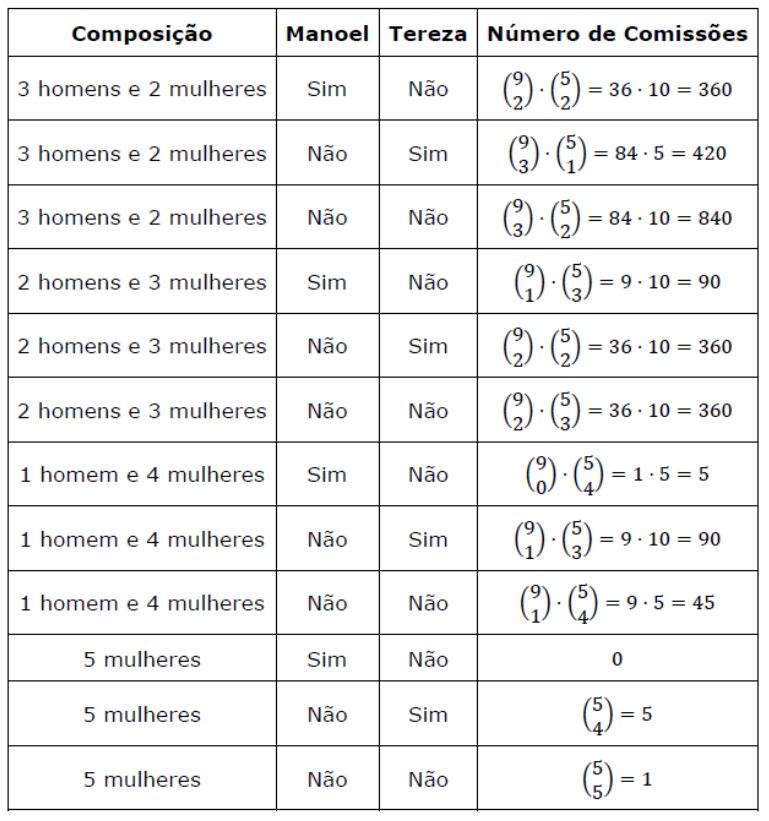

Para justificar a resposta proposta, podemos recorrer à técnica da exclusão. Para isso, vamos calcular o total de comissões possíveis de 5 membros dentre todos os 16 e excluir os arranjos proibidos pelo enunciado, que são:

A: o conjunto das comissões que contém simultaneamente Manoel e Tereza.

B: o conjunto das comissões que possuem zero ou uma única mulher.

Então, vamos calcular o total de comissões de 5 membros possíveis de serem formadas com os 16.

Então, vamos calcular o número de elementos nos conjuntos A e B. No conjunto A, devemos escolher Manoel, Tereza e mais 3 membros dentre os outros 14 para compor a comissão;

No conjunto B, temos duas situações: escolher 5 homens dentre os 10 para a comissão; ou escolher uma das 6 mulheres e mais 4 homens dentre os 10 para a comissão.

Por fim, precisamos calcular a intersecção entre os conjuntos A e B, isto é, os conjuntos em que Tereza foi a única mulher a ser convocada e que Manoel também foi convocado. Resta, portanto, selecionar mais 3 membros dentre os outros 9 homens.

Portanto, o total de possibilidades proibidas pelo enunciado é:

Por fim, pelo princípio da inclusão e exclusão, o número de comissões permitidas é igual ao total menos as proibidas. 𝐶𝑜𝑚𝑖𝑠𝑠õ𝑒𝑠 𝑃𝑒𝑟𝑚𝑖𝑡𝑖𝑑𝑎𝑠=𝑇𝑜𝑡𝑎𝑖𝑠−𝑃𝑟𝑜𝑖𝑏𝑖𝑑𝑎𝑠=4368−1792=2576

Outra forma de resolver esse problema é calculando diretamente o número total de comissões permitidas pelo enunciado. Para isso, vamos calcular separadamente as comissões pelo número de mulheres que as compõem e se elas apresentam Manoel ou Tereza ou nenhum dos dois.

Assim, o total de comissões possíveis de serem formadas é: 𝑇𝑜𝑡𝑎𝑙= 360+420+840+90+360+360+5+90+45+0+5+1=2576

QUESTÃO NÚMERO 47

GABARITO PRELIMINAR: C

GABARITO EXTRAOFICIAL ENCAMINHADO PELO PROFESSOR AMANDA AIRES: Anulação

RECURSO: Cancelamento da questão por existirem duas alternativas verdadeiras.

Para o caso em tela, deve-se observar que a questão não deixou claro como o consumidor analisa o alface com relação à renda e parte do princípio de que com o aumento da renda haverá um aumento do consumo, indicando, assim, que o alface é um bem normal. Deve-se considerar que isso não pode ser imposto já que para algum consumidor específico, o alface pode ser considerado um bem inferior e, assim, um aumento da renda pode gerar uma redução da quantidade demandada, sendo a alternativa E, assim, também verdadeira.

Pelo exposto acima, pede-se a anulação da questão.

QUESTÃO NÚMERO 69

GABARITO PRELIMINAR: E

Gabarito Extraoficial encaminhado pelo professor Ricardo Blanco: Trocar gabarito pela letra D!

RECURSO:

O último item deve ser considerado Verdadeiro, porque a questão não afirmou que o item deveria ser julgado segundo a competência originária do STF como fez na terceira alternativa. De fato, para o STF não cabe uma ADI de lei municipal (Art. 102 I a CF), mas no art.125. CF § 2º Cabe aos Estados a instituição de representação de inconstitucionalidade de leis ou atos normativos estaduais ou municipais em face da Constituição Estadual, vedada a atribuição da legitimação para agir a um único órgão e na jurisprudência do STF afirma que cabe ADI de lei municipal no TJ contra artigo da Constituição Estadual que seja norma de reprodução obrigatória da Constituição Federal. O último item cobra se cabe uma ADI contra uma lei municipal. Segue a questão :”Cabe o ajuizamento de uma ação direta de inconstitucionalidade para o controle de constitucionalidade de leis municipais” e o comando da questão pede para julgar segundo a jurisdição constitucional brasileira e na constituição está expresso que cabe ADI contra lei municipal no TJ do estado, segundo o 125. CF § 2º . Diante do exposto acima, pede-se que o último item seja considerado certo, mudando o gabarito de letra E para letra D.

Letra D

(F) Art. 102 § 2º As decisões definitivas de mérito, proferidas pelo Supremo Tribunal Federal, nas ações diretas de inconstitucionalidade e nas ações declaratórias de constitucionalidade produzirão eficácia contra todos e efeito vinculante, relativamente aos demais órgãos do Poder Judiciário e à administração pública direta e indireta, nas esferas federal, estadual e municipal.

(V) Art. 102 § 2º As decisões definitivas de mérito, proferidas pelo Supremo Tribunal Federal, nas ações diretas de inconstitucionalidade e nas ações declaratórias de constitucionalidade produzirão eficácia contra todos e efeito vinculante, relativamente aos demais órgãos do Poder Judiciário e à administração pública direta e indireta, nas esferas federal, estadual e municipal.

(V) Art. 102. Compete ao Supremo Tribunal Federal, precipuamente, a guarda da Constituição, cabendo-lhe: I processar e julgar, originariamente: a) a ação direta de inconstitucionalidade de lei ou ato normativo federal ou estadual e a ação declaratória de constitucionalidade de lei ou ato normativo federal;

(V) Art. 125. § 2º Cabe aos Estados a instituição de representação de inconstitucionalidade de leis ou atos normativos estaduais ou municipais em face da Constituição Estadual, vedada a atribuição da legitimação para agir a um único órgão.

- Auditor Fiscal de Tributos Municipais – PROVA II

QUESTÃO NÚMERO 14

GABARITO PRELIMINAR: A

GABARITO EXTRAOFICIAL ENCAMINHADO PELO PROFESSOR REBECCA GUIMARÃES: Anulação

RECURSO: Em relação à questão 14, não há alternativa correta, uma vez que o enunciado da questão identifica Josué como autoridade pública da Alta Administração Municipal, e, não Alfredo.

A alternativa A para estar correta deveria trazer a seguinte redação:

“Josué é autoridade pública da Alta Administração Municipal, e, por isso, não seve receber hospedagem ou quaisquer favores de particulares em desacordo com as normas do Código de Ética Pública o Município.”

Sendo assim, a questão deve ser anulada.

QUESTÃO NÚMERO 62

GABARITO PRELIMINAR: D

Gabarito Extraoficial encaminhado pelo professor Marcelo Aragão: Anulação

RECURSO:

O gabarito da questão é a letra D, mas está errada e não existe alternativa que satisfaz o enunciado da questão.

Vejamos cada assertiva:

I – Visam à obtenção de evidência quanto à suficiência, exatidão e validade dos dados produzidos pelos sistemas de informação da entidade. De acordo com o item 12.2.3.3 da NBC TI 01, tratam-se de testes substantivos.

II – Aplica-se a ato intencional de omissão e/ou manipulação de transações e operações, adulteração de documentos, registros, relatórios, informações e demonstrações contábeis, tanto em termos físicos quanto monetários. Conforme o item 12.1.3.2, trata de fraude.

III – Visam à obtenção de razoável segurança de que os controles internos estabelecidos pela administração estão em efetivo funcionamento, inclusive quanto ao seu cumprimento pelos funcionários e administradores da entidade. De acordo com o item 12.2.3.2 da NBC TI 01, são testes de observância.

IV – Aplica-se a ato não-intencional de omissão, desatenção, desconhecimento ou má interpretação de fatos na elaboração de registros, informações e demonstrações contábeis, bem como de transações e operações da entidade, tanto em termos físicos quanto monetários. Nos termos do item 12.1.3.3 da NBC TI 01, corresponde a erro.

Logo, a ordem correta é: Testes substantivos / fraude / testes de observância / erro.

Pelo exposto, a questão deve ser anulada.

QUESTÃO NÚMERO 64

GABARITO PRELIMINAR: B

Gabarito Extraoficial encaminhado pelo professor Marcelo Aragão: Anulação

RECURSO:

A questão 64 trata de fatores relevantes a serem considerados no planejamento da auditoria interna conforme o item 12.2.1.2 da norma NBC TI 01.

Vamos analisar cada item:

I – INCORRETO. Segundo a norma, deve-se considerar o conhecimento detalhado e não sucinto da política e dos instrumentos de gestão de riscos da entidade.

II – CORRETO. Conforme a norma, deve-se considerar o conhecimento detalhado das atividades operacionais e dos sistemas contábil e de controles internos e seu grau de confiabilidade da entidade.

III – INCORRETO. Nos termos da norma NBC TI 01, deve-se considerar as orientações e as expectativas externadas pela administração aos auditores internos e não aos auditores externos. Pelo gabarito preliminar, o examinador considerou correta a assertiva III, contudo, está errada. Primeiro, que somente o auditor interno deve considerar as expectativas externadas pela administração, pois é quem apoia a administração da entidade. Segundo, que não existe expectativas a serem externadas aos auditores externos, pois isso seria uma afronta à independência dos auditores externos.

Pelo exposto, está correto o contido em II, apenas. Por esta razão, solicita-se a alteração do gabarito

para a Letra C.

QUESTÃO NÚMERO 70

GABARITO PRELIMINAR: D

Gabarito Extraoficial encaminhado pelo professor Ricardo Blanco: Trocar gabarito pela letra A

RECURSO:

A questão trata de distorção relevante e de efeito generalizado sobre as demonstrações financeiras, resultante da não contabilização de receitas operacionais com vendas/locação de imóveis com repercussão fiscal, tendo em vista que a situação contraria a imunidade tributária com relação ao ITBI concedida à empresa pelo Fisco municipal.

Ora, a distorção é relevante e generalizada, na medida em que há distorção na receita e, consequentemente, na despesa e no passivo em função da obrigação tributária. A situação não é objeto de incerteza, pois o enunciado da questão claramente aponta para o descumprimento da legislação tributária. Portanto, a perda contingente ou o passivo deveria ser reconhecido ou no mínimo divulgado em nota explicativa, o que não ocorreu.

Pelas razões expostas, solicita-se a alteração do gabarito da questão para a letra A.

QUESTÃO NÚMERO 72

GABARITO PRELIMINAR: E

GABARITO EXTRAOFICIAL ENCAMINHADO PELO PROFESSOR FELIPHE ARAÚJO: Trocar gabarito pela letra B

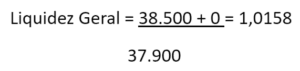

RECURSO: Como a questão trata de Análise das Demonstrações Contábeis, tópico índices de liquidez, conteúdo fora do edital, solicitamos a anulação da questão.

Ainda, há erro no gabarito, pois o cálculo da letra E refere-se ao Índice de Solvência e não a Liquidez Geral.

Ativo Circulante

Caixa 1.000

Bancos 8.500

Aplicações Financeiras 10.500

Duplicatas a Receber 6.500

Mercadorias em estoque 12.000

Total do Ativo Circulante 38.500

Ativo Não Circulante Realizável a Longo Prazo = 0

Passivo Exigível

Contas a Pagar 900

Fornecedores a Pagar 16.000

Financiamentos a Pagar 21.000

Total do Passivo Exigível 37.900

Com isso, o gabarito é a letra B.

Como a questão trata de Análise das Demonstrações Contábeis, tópico índices de liquidez, conteúdo fora do edital, solicitamos a anulação da questão.

QUESTÃO NÚMERO 74

GABARITO PRELIMINAR: B

GABARITO EXTRAOFICIAL ENCAMINHADO PELO PROFESSOR FELIPHE ARAÚJO: Anulação

RECURSO: O desconto obtido no momento da compra é incondicional (ou desconto comercial), logo, reduz o valor da compra.

CPC 16 – Estoques

- O custo de aquisição dos estoques compreende o preço de compra, os impostos de importação e outros tributos (exceto os recuperáveis junto ao fisco), bem como os custos de transporte, seguro, manuseio e outros diretamente atribuíveis à aquisição de produtos acabados, materiais e serviços. Descontos comerciais, abatimentos e outros itens semelhantes devem ser deduzidos na determinação do custo de aquisição. (Alterado pela Revisão CPC 01)

Desconto incondicional obtido = 5% x 50% x 80.000 = 2.000

Ferramenta = 80.000 – 2.000 = 78.000

Caixa = 50% x 80.000 – 2.000 = 40.000 – 2.000 = 38.000

Dívida = 50% x 80.000 = 40.000

Lançamento na data da compra:

D – Ferramenta 78.000 (aumenta o ativo)

C – Caixa 38.000 (reduz o ativo)

C – Dívida 40.000 (aumenta o passivo)

Aumentou o Ativo = 78.000 – 38.000 = 40.000

Diante disso, como não temos alternativas, solicitamos a anulação da questão.

QUESTÃO NÚMERO 78

GABARITO PRELIMINAR: A

GABARITO EXTRAOFICIAL ENCAMINHADO PELO PROFESSOR FELIPHE ARAÚJO: Anulação

RECURSO: Entendemos que reconhecimento de fornecedores a pagar não é despesa, pois representa uma compra de mercadorias a prazo com o seguinte lançamento:

D – Mercadorias (aumenta o ativo)

C – Fornecedores (aumenta o passivo)

Assim, não entraria no cálculo do resultado.

Segue resolução correta:

Receita Líquida 1.500.000

(-) Custo dos serviços (800.000)

= Resultado Operacional Bruto 700.000

(-) Despesas Administrativas (300.000)

= Resultado Operacional 400.000

Com isso, não temos gabarito e solicitamos a anulação da questão.

QUESTÃO NÚMERO 79

GABARITO PRELIMINAR: C

GABARITO EXTRAOFICIAL ENCAMINHADO PELO PROFESSOR FELIPHE ARAÚJO: alteração do gabarito de letra C para letra D

RECURSO: Entendemos que reconhecimento de fornecedores a pagar não é despesa, pois representa uma compra de mercadorias a prazo com o seguinte lançamento:

D – Mercadorias (aumenta o ativo)

C – Fornecedores (aumenta o passivo)

Assim, não entraria no cálculo do resultado.

Segue resolução correta:

Receita Líquida 1.500.000

(-) Custo dos serviços (800.000)

= Resultado Operacional Bruto 700.000

(-) Despesas Administrativas (300.000)

= Resultado Operacional 400.000

+ Receita Financeira 80.000

= Resultado antes dos tributos 480.000

Portanto, a resposta é a letra D.

Diante disso, solicitamos a alteração do gabarito de letra C para letra D.

Resumo do concurso ISS BH MG

| Concurso ISS BH MG | Prefeitura de Belo Horizonte MG |

|---|---|

| Situação atual | em andamento |

| Banca organizadora | RBO |

| Cargos | Auditor fiscal de tributos municipais |

| Escolaridade | Níveis superior |

| Carreiras | Fiscal |

| Lotação | Belo Horizonte, Minas Gerais |

| Número de vagas | 14 vagas |

| Remuneração | R$ 15.022,52 |

| Inscrições | 03/01/2022 a 03/02/2022 |

| Taxa de inscrição | R$ 160,00 |

| Data da prova objetiva | 26/03/2022 |

| Clique aqui para ver o edital do concurso ISS Belo Horizonte MG | |

Clique nos links abaixo:

Receba gratuitamente no seu celular as principais notícias do mundo dos concursos!

Clique no link abaixo e inscreva-se gratuitamente:

![[APROVAÇÃO NÃO ESPERA EDITAL] Promo maio/junho e pós-copa – Post](https://blog-static.infra.grancursosonline.com.br/wp-content/uploads/2026/05/06093623/Post-730x150-1.webp)