![[OPERAÇÃO XEQUE-MATE] Preço R$ 54,90 – Cabeçalho](https://blog-static.infra.grancursosonline.com.br/wp-content/uploads/2026/03/04163344/operacao-xeque-mate-cabecalho.webp)

Por Paula Zugaib Destruti e Luiz Fernando Dalle Luche Machado

Recentemente, a 2ª Turma do Superior Tribunal de Justiça negou conhecimento ao Recurso Especial 1.707.341, da Fazenda Nacional, para manter a decisão do Tribunal Regional da 4ª Região que reconheceu a ilegalidade da majoração da Taxa Siscomex pela Portaria MF 257/11.

O Siscomex, vale lembrar, é um sistema eletrônico que integra as atividades de registro, acompanhamento e controle das operações de comércio exterior, mediante fluxo único, computadorizado, de informações, permitindo o gerenciamento de dados de maneira integrada por parte dos vários órgãos do Poder Executivo Federal que devem intervir em tais operações. Como contrapartida pela utilização do sistema, os contribuintes pagam a Taxa Siscomex.

Até 2011, os importadores recolhiam R$ 30 por cada Declaração de Importação (DI) registrada e R$ 10 por cada adição de mercadoria à DI. No entanto, o artigo 3º, parágrafo 2º, da Lei 9.716/98 permitia que os valores fossem reajustados anualmente, pelo Ministério da Fazenda, para acompanhar a variação dos custos de operação e dos investimentos feitos no sistema, o que não ocorria desde a edição da lei.

Naquele ano, então, foi editada a Portaria 257/11, majorando para R$ 185 o valor por registro da DI e R$ 29,50 para cada adição de mercadorias. Faltou apenas comprovar que o aumento de mais de 500% promovido pela portaria de fato correspondia à elevação de custos com a manutenção do sistema. Os contribuintes, então, passaram a questionar a cobrança no Judiciário.

Para justificar sua posição, a Receita preparou a Nota Técnica Conjunta Cotec/Copol/Coana 3/2011, argumentando que, para o cálculo dos custos e investimentos no Siscomex, devem ser considerados: (i) o aumento percentual[1] com investimentos em expansão e a atualização do parque tecnológico da Receita e o crescimento da largura da banda de rede de longa distância; (ii) os valores pagos às empresas de tecnologia da informação que prestam serviços tanto de manutenção como de atualização dos programas de computado da Receita.

Quem vê pensa, não sem razão, que a Receita estaria tentando repassar aos importadores, via Taxa Siscomex, os custos de aprimoramento da estrutura informática utilizada por todo órgão. Corrobora esse fatídico entendimento o fato de a Receita não ter informado, em relação à totalidade de seus sistemas informáticos, o percentual de utilização para as atividades de fiscalização do comércio exterior, mas apenas o custo geral incorrido em 2010, que foi de R$ 79,8 milhões (curiosamente, correspondente a 61% do valor arrecadado com a Taxa Siscomex no mesmo ano).

Portanto, não é de se estranhar a decisão do TRF-4 que reconheceu a ilegalidade da majoração. Na visão do tribunal, a Receita não logrou comprovar a variação dos custos de operação e de investimentos no Siscomex correspondente ao aumento da Portaria 257/11, até porque a nota técnica preparada pelo órgão não discrimina (a) custos de operação e (b) custos de investimento no Siscomex. Ademais, o TRF-4 não acolheu o argumento da Procuradoria da Fazenda Nacional (PGFN) de que os custos alocados ao Siscomex superariam a dotação realizada por meio da Ação Orçamentária 2247, simplesmente por falta de comprovação.

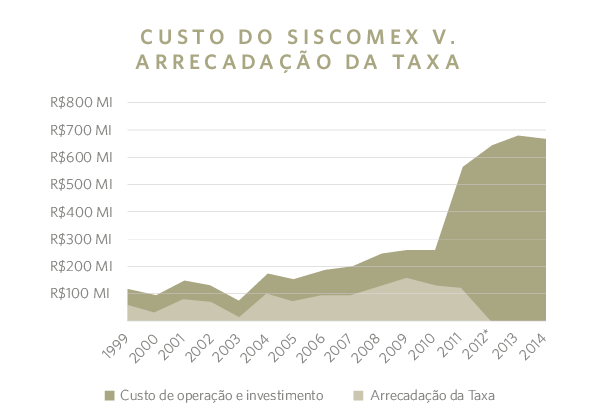

Ainda assim, há algo de muito interessante nos números da PGFN: ao passo que os custos atribuídos ao sistema se mantiveram relativamente estáveis ao longo do período (devendo ser descartada a queda em 2012, posto que o último dado disponível é de 2011), a arrecadação aumenta abruptamente a partir de 2011 e sem qualquer correspondência com os custos de investimento. Em 2011, por exemplo, os gastos com o Siscomex foram de R$ 118,7 milhões, e a arrecadação com a taxa (já majorada), de R$ 443,4 milhões. Vejamos os números em série histórica:

Procurando um meio-termo, a jurisprudência do TRF-4 vai no sentido de que a Portaria 257/11 não seria ilegal até o limite do reajuste pelo INPC, que é o índice de correção monetária oficial do IBGE. Diferentemente do que pretendia a PGFN nesse ponto, não foi admitida a aplicação da taxa Selic, pois se reconheceu que a taxa tem por função a mera reposição dos custos de fiscalização, e não a remuneração de um capital cedido ao contribuinte.

O entendimento do TRF-4 foi mantido pelo STJ ao negar seguimento ao Recurso Especial 1.707.341 justamente pela impossibilidade de revisitar questões fáticas (conforme a Súmula 7). Ainda assim, o ministro Mauro Campbell reforçou que, para haver o reajuste da taxa, a Receita deve demonstrar os custos de operação e investimento originais e os custos de operação e investimentos atuais, evidenciando sua variação. Além disso, foi definido que, para incluir os custos de infraestrutura informática, a Receita deve conhecer o quanto desses investimentos é efetivamente aproveitado pelo Siscomex.

Assim, até que esses dados estejam disponíveis, qualquer majoração será indevida. O racional do julgado do STJ reforça a importância de explorar elementos fáticos e a finalidade dos tributos nas discussões judiciais tributárias, tendo em vista que os tribunais superiores têm cada vez mais considerado esses fatores em suas decisões em vez de se aterem apenas a questões de direito.

E mesmo que haja majoração suportada em evidências empíricas, é importante destacar que a própria delegação de competência para a majoração da taxa, conforme disposto no artigo 3º, parágrafo 2º, da Lei 9.716/98, já foi declarada inconstitucional em alguns precedentes do Supremo Tribunal Federal[2], sob o argumento de que a norma não fixa parâmetros suficientes para majoração da carga tributária via portaria do Ministro da Fazenda.

Diante do cenário descrito acima, cabe aos contribuintes avaliar a oportunidade de pleitear a restituição dos valores recolhidos a maior por força da Portaria 275/11, que, além de veicular um aumento sem qualquer correspondência aos acréscimos de custo e investimento da Receita no Siscomex, não é o instrumento jurídico adequado para a majoração do tributo, no entendimento do STF.

[2] RE nº 1.095.001, Rel. Dias Tofolli, Segunda Turma, julgado em 6.3.2018, e AGRE nº 959.274, Rel. Rosa Weber, julgado em 27.4.2017.

Estude conosco e tenha a melhor preparação para o XXVI Exame de Ordem!

O Gran Cursos Online desenvolveu o Gran OAB focado na aprovação dos bacharéis em Direito no Exame Nacional da Ordem dos Advogados do Brasil. A renomada equipe de professores, formada por mestres, doutores, delegados, defensores públicos, promotores de justiça e especialistas em Direito, preparou um método online que dará o apoio necessário para o estudante se preparar e conseguir a aprovação. O curso proporciona ao candidato uma preparação efetiva por meio de videoaulas com abordagem teórica, confecção de peças jurídicas e resolução de questões subjetivas. É a oportunidade ideal para aqueles que buscam uma preparação completa e a tão sonhada carteira vermelha.

![[OPERAÇÃO XEQUE-MATE] Preço R$ 54,90 – Post](https://blog-static.infra.grancursosonline.com.br/wp-content/uploads/2026/03/04164337/operacao-xeque-mate-post.webp)