![[Preparatórios] Concursos Fiscais – Cabeçalho](https://blog-static.infra.grancursosonline.com.br/wp-content/uploads/2026/01/15170224/assinatura-de-verdade-concursos-fiscais-30off-cabecalho.webp)

“Não deixe que os obstáculos te façam desistir daquilo que você mais quer na vida. Acredite. Lute. Conquiste. E acima de tudo, seja feliz.”

“Não deixe que os obstáculos te façam desistir daquilo que você mais quer na vida. Acredite. Lute. Conquiste. E acima de tudo, seja feliz.”

Neste artigo, abordarei os dividendos obrigatórios. Ao término do exercício social, depois de apurado o resultado e formadas as reservas obrigatórias, a administração da empresa deverá apresentar os valores referentes aos dividendos obrigatórios.

Entende-se por dividendo obrigatório o percentual do lucro que os sócios têm direito a receber ao término do período social.

O art. 109 da Lei n. 6.404/1976 estabelece que nem o estatuto social nem a assembleia geral poderão privar o acionista dos direitos de participar dos lucros da empresa.

No art. 202 da mesma lei, está determinado que os acionistas têm direito de receber como dividendo obrigatório, em cada exercício, a parcela dos lucros estabelecida no estatuto ou, se este for omisso, a importância especificada de acordo com a lei.

Quem manda no percentual dos dividendos obrigatórios é o estatuto social da empresa, se o estatuto for omisso, a Lei n. 6.404/1976 legisla sobre o assunto.

Nos termos da Lei das Sociedades por Ações, companhia deve realizar assembleia geral ordinária até o dia 30 de abril de cada ano, ocasião em que ocorre a deliberação acerca da destinação dos resultados do exercício social e a distribuição dos dividendos.

Lei n. 6.404/1976

Art. 132. Anualmente, nos 4 (quatro) primeiros meses seguintes ao término do exercício social, deverá haver 1 (uma) assembleia geral para:

I – tomar as contas dos administradores, examinar, discutir e votar as demonstrações financeira;

II – deliberar sobre a destinação do lucro líquido do exercício e a distribuição de dividendos;

A Lei das S/A determina que, do resultado do exercício, deverão ser deduzidos os prejuízos acumulados em exercícios anteriores, e que seja também constituída uma provisão, no montante do imposto sobre a renda a ser pago pela sociedade e provisão para CSLL. Do que restar, após tais deduções, deverão ainda ser retiradas as participações estatutárias. O valor apurado após essas operações denomina-se lucro líquido do exercício. O estatuto social, normalmente, estabelece um percentual sobre este lucro líquido como dividendos obrigatórios.

Quando o estatuto social for omisso sobre o valor a ser distribuído como dividendos, a empresa deverá respeitar o previsto na Lei n. 6.404/1976, que determina que a administração deverá propor, na data do balanço, a destinação do resultado, inclusive dividendos de no mínimo 50% do lucro ajustado.

O assunto é abordado nos arts. 201 e 202:

Lei n. 6.404/1976

Art. 201. A companhia somente pode pagar dividendos à conta de lucro líquido do exercício, de lucros acumulados e de reserva de lucros; e à conta de reserva de capital, no caso das ações preferenciais de que trata o § 5º do artigo 17.

§1º A distribuição de dividendos com inobservância do disposto neste artigo implica responsabilidade solidária dos administradores e fiscais, que deverão repor à caixa social a importância distribuída, sem prejuízo da ação penal que no caso couber.

§2º Os acionistas não são obrigados a restituir os dividendos que em boa-fé tenham recebido. Presume-se a má-fé quando os dividendos forem distribuídos sem o levantamento do balanço ou em desacordo com os resultados deste.

Art. 202. Os acionistas têm direito de receber como dividendo obrigatório, em cada exercício, a parcela dos lucros estabelecida no estatuto ou, se este for omisso, a importância determinada de acordo com as seguintes normas:

I – metade do lucro líquido do exercício diminuído ou acrescido dos seguintes valores:

a) importância destinada à constituição da reserva legal (art. 193); e

b) importância destinada à formação da reserva para contingências (art. 195) e reversão da mesma reserva formada em exercícios anteriores;

II – o pagamento do dividendo determinado nos termos do inciso I poderá ser limitado ao montante do lucro líquido do exercício que tiver sido realizado, desde que a diferença seja registrada como reserva de lucros a realizar (art. 197);

III – os lucros registrados na reserva de lucros a realizar, quando realizados e se não tiverem sido absorvidos por prejuízos em exercícios subseqüentes, deverão ser acrescidos ao primeiro dividendo declarado após a realização.

§1º O estatuto poderá estabelecer o dividendo como porcentagem do lucro ou do capital social, ou fixar outros critérios para determiná-lo, desde que sejam regulados com precisão e minúcia e não sujeitem os acionistas minoritários ao arbítrio dos órgãos de administração ou da maioria.

§2º Quando o estatuto for omisso e a assembléia-geral deliberar alterá-lo para introduzir norma sobre a matéria, o dividendo obrigatório não poderá ser inferior a 25% (vinte e cinco por cento) do lucro líquido ajustado nos termos do inciso I deste artigo.

§3º A assembleia geral pode, desde que não haja oposição de qualquer acionista presente, deliberar a distribuição de dividendo inferior ao obrigatório, nos termos deste artigo, ou a retenção de todo o lucro líquido, nas seguintes sociedades:

I – companhias abertas exclusivamente para a captação de recursos por debêntures não conversíveis em ações;

II – companhias fechadas, exceto nas controladas por companhias abertas que não se enquadrem na condição prevista no inciso I.

§4º O dividendo previsto neste artigo não será obrigatório no exercício social em que os órgãos da administração informarem à assembléia-geral ordinária ser ele incompatível com a situação financeira da companhia. O conselho fiscal, se em funcionamento, deverá dar parecer sobre essa informação e, na companhia aberta, seus administradores encaminharão à Comissão de Valores Mobiliários, dentro de 5 (cinco) dias da realização da assembléia-geral, exposição justificativa da informação transmitida à assembleia.

§5º Os lucros que deixarem de ser distribuídos nos termos do § 4º serão registrados como reserva especial e, se não absorvidos por prejuízos em exercícios subseqüentes, deverão ser pagos como dividendo assim que o permitir a situação financeira da companhia.

§6º Os lucros não destinados nos termos dos arts. 193 a 197 deverão ser distribuídos como dividendos.

Notem que nos incisos II e III, a Lei se reporta à reserva de lucro a “realizar”. Lucro a realizar é a parcela do lucro apurado que não foi realizado financeiramente, ou seja, foi lucro oriundo de vendas em longo prazo ou de equivalência patrimonial.

Quando o dividendo obrigatório superar o lucro realizado financeiramente, a administração poderá solicitar que a assembleia autorize que a diferença seja registrada em reserva de lucro, para ser distribuída na medida em que o lucro for se realizando financeiramente.

Exemplo: a empresa apura um LLE de $ 1.000.000, sendo que $ 400.000 foi realizado financeiramente, e tem por costume distribuir 50% do lucro como dividendos obrigatórios.

Notem que o montante de dividendos a distribuir é de $ 500.000, e a empresa realizou financeiramente somente $ 400.000. Assim, se distribuir o valor estabelecido, estará prejudicando a sua situação financeira, pois ainda não entrou o dinheiro referente ao lucro.

Nesse caso, o normal é que a administração solicite, junto à assembleia dos sócios, a autorização para formar a reserva de lucros a realizar.

O cálculo da reserva é o seguinte:

A reserva de lucro a realizar não é retirada da base de cálculo dos dividendos, pois é calculada a partir dos dividendos obrigatórios, contudo, na medida em que o lucro for se realizando, ela deverá ser adicionada na base de cálculo dos dividendos.

Outro item da lei que merece destaque é o que prevê os § 4º e § 5º do art. 202; neles é autorizado que a administração deixe de pagar os dividendos obrigatórios quando não tiver dinheiro suficiente para isto. No entanto, a administração deve registrar o montante que não foi pago como reserva de lucro especial de dividendos obrigatórios a distribuir e se esta reserva não for absorvida por prejuízos em exercícios subsequentes, deverão ser pagos como dividendo assim que o permitir a situação financeira da companhia.

A reserva de lucro a realizar precisa da autorização da assembleia dos sócios, enquanto que a reserva especial de dividendos obrigatórios a distribuir é discricionária da administração, basta a ela informar aos sócios depois do parecer do conselho fiscal.

É importante destacar, em relação à base de cálculo dos dividendos, que a Lei n. 11.638/2007 incluiu o art. 195-A, que cria a reserva de incentivo fiscal e autoriza a administração excluir dos dividendos obrigatórios este valor.

Lei n. 11.638/2007

Art. 195-A. A assembleia geral poderá, por proposta dos órgãos de administração, destinar para a reserva de incentivos fiscais a parcela do lucro líquido decorrente de doações ou subvenções governamentais para investimentos, que poderá ser excluída da base de cálculo do dividendo obrigatório (inciso I do caput do art. 202 desta Lei). (Incluído pela Lei nº 11. 638, de 2007).

Segundo a referida lei, a assembleia geral poderá, a seu critério, destinar para a reserva de incentivos fiscais a parcela do lucro líquido decorrente de doações ou subvenções governamentais, assim, se formada a reserva, o montante deverá ser retirado da base de cálculo dos dividendos obrigatórios.

Posteriormente, em 2009, a Lei n. 11.941/2009 criou a reserva de lucros de “prêmios na emissão de debêntures”, sendo que o valor destinado para formação desta reserva também poderá ser retirado da base de cálculo dos dividendos a serem distribuídos pela empresa.

De acordo essa Lei, a reserva de lucro de prêmio na emissão de debêntures terá o mesmo tratamento dado à reserva de lucros de incentivo fiscal, ou seja, o montante destinado para reserva de incentivo fiscal e de prêmio na emissão de debentures poderá ser retirado da base de cálculo dos dividendos.

Conforme o exposto acima, o percentual do dividendo a ser distribuído deverá estar previsto no estatuto social da empresa; caso o estatuto seja omisso, deverão ser distribuídos, no mínimo, 50% do lucro líquido ajustado da seguinte forma:

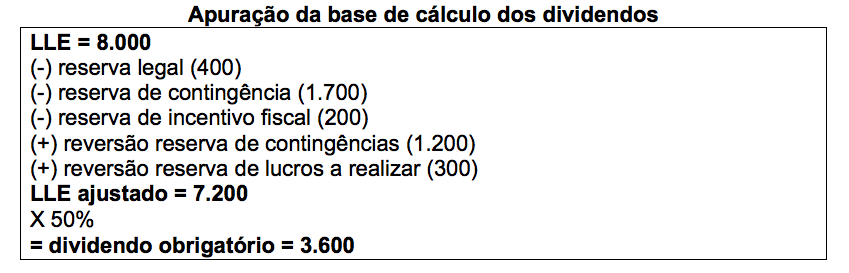

Exemplo: a empresa Delta S/A apresenta na data do balanço patrimonial em 31/12/17 a seguinte situação:

- Estatuto social: omisso, no que diz respeito ao pagamento de dividendos;

- São os seguintes os dados para calcular o montante do dividendo obrigatório:

– lucro líquido do exercício, após a provisão para Imposto de Renda de 8.000.

– a. Reservas revertidas:

–> de contingência = 1.200;

–>de incentivo fiscal = 300.

– b. Reservas constituídas:

–>legal = 400;

–>de contingência = 1.700;

–>de incentivo fiscal = 200.

Sabendo que o valor do dividendo obrigatório foi de $ 3.600,00, a operação correspondente deverá ser contabilizada da seguinte forma:

- A administração declara o valor aos sócios, reconhecendo o provável pagamento:

D – Lucros ou prejuízos acumulados;

C – Dividendos propostos 3.600, (passivo circulante).

- Após a aprovação pela Assembleia, os dividendos propostos serão reconhecidos como uma obrigação, sendo transferidos para a conta de “dividendos a pagar”:

D – Dividendos propostos (PC);

C – Dividendos a pagar 3.600,00 (PC).

- De acordo com o aprovado na assembleia, a administração pagará o dividendo em até 60 dias da sua declaração:

D – Dividendos a pagar (PC);

C – Banco 3.600,00 (AC).

Quando o estatuto social da empresa for omisso quanto ao percentual de dividendos a ser distribuído e a administração decidir incluir um percentual fixo no estatuto, este percentual não poderá ser menor do que 25% do lucro ajustado.

O assunto está previsto no artigo 202 da Lei n. 6.404/1976:

Lei n. 6.404/1976

Art. 202. § 2o Quando o estatuto for omisso e a assembléia-geral deliberar alterá-lo para introduzir norma sobre a matéria, o dividendo obrigatório não poderá ser inferior a 25% (vinte e cinco por cento) do lucro líquido ajustado nos termos do inciso I deste artigo.

A empresa que, por força de lei ou de disposição estatutária, levantar balanço semestral, poderá declarar, por deliberação dos órgãos de administração, se autorizados pelo estatuto, dividendo à conta do lucro apurado nesse balanço, desde que o total dos dividendos pagos em cada semestre do exercício social não exceda o montante das reservas de capital. Os valores distribuídos antecipadamente deverão ser apresentados em conta redutora do patrimônio líquido.

Quando necessário, o estatuto também poderá autorizar os órgãos de administração a declarar dividendos intermediários, à conta de lucros acumulados ou de reservas de lucros existentes no último balanço anual ou semestral.

Notem que além do dividendo obrigatório, a Legislação brasileira prevê a possibilidade de o estatuto de uma sociedade por ações prever o pagamento de dividendo intermediário. Nesse caso, obedecidos o estatuto e a Lei, a deliberação da administração é final, não sendo submetida à apreciação dos acionistas. A previsão estatutária já significa a aprovação da assembleia.

Lei n. 6.404/1976

Art. 204. A companhia que, por força de lei ou de disposição estatutária, levantar balanço semestral, poderá declarar, por deliberação dos órgãos de administração, se autorizados pelo estatuto, dividendo à conta do lucro apurado nesse balanço.

§1º A companhia poderá, nos termos de disposição estatutária, levantar balanço e distribuir dividendos em períodos menores, desde que o total dos dividendos pagos em cada semestre do exercício social não exceda o montante das reservas de capital.

§2º O estatuto poderá autorizar os órgãos de administração a declarar dividendos intermediários, à conta de lucros acumulados ou de reservas de lucros existentes no último balanço anual ou semestral.

Acredito que, com este artigo, você tenha aprendido mais sobre dividendo obrigatório. Abraço, concurseiro!

Professor Claudio Zorzo

Bacharel em Ciências Contábeis, pós-graduado em Análise Gerencial; Docência para Nível Superior; Auditoria e Perícia Contábil. É ex servidor público do Executivo Federal – Ministério do Exército e ex servidor público do Legislativo Federal. Assessor Parlamentar. Atualmente é professor de Contabilidade e Auditoria Pública e Privada.

Estudando para concursos da área fiscal ? Prepare-se com quem tem tradição de aprovação e 27 anos de experiência em concursos públicos. Cursos online com início imediato, visualizações ilimitadas e parcelamento em até 12x sem juros

[su_button url=”https://www.grancursosonline.com.br” target=”blank” style=”flat” background=”#ff0000″ size=”7″ icon=”icon: shopping-cart”]Matricule-se![/su_button]

![[Preparatórios] Concursos Fiscais – Post](https://blog-static.infra.grancursosonline.com.br/wp-content/uploads/2026/01/15170312/assinatura-de-verdade-concursos-fiscais-30off-post.webp)