![[Preparatórios] Concursos Fiscais – Cabeçalho](https://blog-static.infra.grancursosonline.com.br/wp-content/uploads/2026/01/04181020/operacao-fisc-desconto-cabecalho.webp)

Prezados

Prezados

Tudo bem com vocês? Espero que sim.

Hoje vou falar sobre os fatos contábeis. Um assunto muito interessante e cobrado nas provas.

Creio que qualquer estudante já tenha ouvido tenho falado sobre os fatos contábeis, isto ocorre devido à importância do assunto na contabilidade. Os fatos, em regra são as transações que ocorreram e foram registradas pela empresa.

Uma compra, uma venda, um pagamento, um recebimento, uma depreciação e qualquer outra transação que ocorra na empresa e que envolva no mínimo duas contas é um fato contábil.

Assim, os fatos contábeis representam as transações que influenciam a situação patrimonial da empresa, podendo ou não alterar a situação líquida.

Na contabilidade existem também os atos contábeis. Estes não são registrados nos livros, são controlados administrativamente, dando origem às contas de controle, que são contas extras contábeis.

Os atos administrativos são decisões administrativas que ainda não influenciaram o patrimônio como, por exemplo:

- Registro de ata da reunião

- Elaboração da fola de pagamento

- Preparação e realização do inventário do estoque

- Autorização de compras

- Autorização de vendas

Os atos administrativos são os que não provocam alterações nos elementos do patrimônio ou do resultado, portanto, não são registrados pela contabilidade.

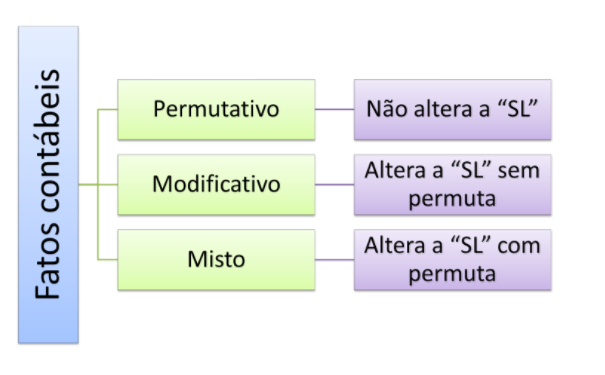

Fatos contábeis

Os fatos administrativos são as transações que provocam alterações nos elementos do patrimônio ou do resultado, portanto, interessam à contabilidade. Conforme seu impacto no patrimônio são classificados em três grupos: permutativos, modificativos e mistos.

- Fatos permutativos representam fatos contábeis que não alteram o valor do patrimônio líquido.

- Os fatos modificativos contemplam a alteração do patrimônio líquido em quantidade, e não meramente em qualidade.

- Já os fatos mistos interpretam que os fatos contábeis são permutativos e modificativos ao mesmo tempo.

a) Fato contábil permutativo ou compensativo: São as alterações qualitativas, ou seja, não modificam o saldo final da situação líquida, somente existe uma troca de valores entre as contas.

1 – O impacto de um fato permutativo pode ser somente em contas do ativo, por exemplo:

I- Compra a vista de estoque (aumenta o estoque e diminui o dinheiro no banco)

D – estoque

C – banco

II- Recebimento de duplicatas (aumenta o dinheiro no caixa e diminui o saldo das duplicatas a receber)

D – caixa

C – duplicatas a receber

III- Concessão de empréstimos (aumenta o saldo de empréstimos a receber e diminui o dinheiro no banco)

D – empréstimos a receber

C – banco

IV- Pagamento de despesa antecipada (aumenta o saldo da despesa antecipada e diminui o saldo no banco)

D – seguro pago antecipadamente

C – banco

V- Saque bancário (aumenta o saldo em caixa e diminui o dinheiro no banco)

D – caixa

C – banco

2 – O impacto de um fato permutativo pode ser em contas do ativo e do passivo, por exemplo:

I- Compra de máquina a prazo (aumenta o ativo e aumenta o passivo)

D – máquinas

C – contas a pagar

II- Pagamento de duplicata (diminui o ativo e diminui o passivo)

D – duplicata a pagar

C – banco

III- Recebimento de receita antecipada (aumenta o ativo e aumenta o passivo)

D – caixa

C – receita antecipada

IV- Obtenção de empréstimos (aumenta o ativo e aumenta o passivo)

D – banco

C – empréstimos a pagar

3 – O impacto de um fato permutativo pode ser em contas do próprio patrimônio líquido, sem alterá-lo, por exemplo:

I- Aumento do capital social com reservas

D – reserva

C – capital social

II- Formação de reserva de lucro

D – lucro acumulado

C – reserva de lucro

III- Reversão de reserva de lucro

D – reserva de lucro

C – lucro acumulado

IV- Absorção do prejuízo acumulado com reserva

D – reserva de capital

C – prejuízo acumulado

b) Fato contábil modificativo: são as alterações contábeis que modificam o saldo final da situação líquida, normalmente por meio de uma despesa ou uma receita, assim, pode ser uma alteração diminutiva ou aumentativa na situação líquida.

Neste tipo de fato a situação líquida será alterada, tendo como contrapartida uma conta do ativo ou do passivo; contudo não há troca de valores entre contas do ativo e do passivo. O normal é o reconhecimento de uma receita (aumentativo) ou de uma despesa (diminutivo).

É importante entender que toda despesa indiretamente diminui valor do patrimônio líquido e toda receita aumenta o patrimônio líquido, por isso que o registro de uma receita ou despesa é no mínimo um fato modificativo.

Contudo, destaco que toda receita e despesa alteram a situação líquida, mas nem toda alteração da situação líquida é resultado de uma receita ou despesa.

Abaixo relaciono alguns fatos que são modificativos sem representar uma receita ou despesa:

- Entrada de um novo sócio;

- Aumento das reservas de capital;

- Venda de ações em tesouraria;

- Aumento do saldo da conta ajuste da avaliação patrimonial;

- Aquisição de ações em tesouraria;

- Diminuição do capital social;

- Distribuição de dividendos;

- Diminuição do saldo da conta ajuste da avaliação patrimonial.

1- Fato modificativo diminutivo: altera a SL para menos, diminuindo o ativo ou aumentando o passivo.

I- Pagamento de despesa com aluguel corrente (diminui a situação líquida e diminui o ativo)

D – despesa com aluguel

C – banco

II- Registro da depreciação (diminui a situação líquida e diminui o ativo)

D – despesa com depreciação

C – depreciação acumulada

III- Apropriação de despesa antecipada (diminui a situação líquida e diminui o ativo)

D – despesa com aluguel

C – aluguel pago antecipadamente

IV- Registro da folha salarial (diminui a situação líquida e aumenta o passivo)

D – despesa com salários

C – salários a pagar

V- Registro de provisão para contingência (diminui a situação líquida e aumenta o passivo)

D – despesas com contingências

C – provisão para contingências

VI- Compra de ações em tesouraria (diminui a situação líquida e diminui o ativo)

D – ações em tesouraria

C – banco

2- Fato modificativo aumentativo: altera a SL para mais, aumentando o ativo ou diminuindo o passivo.

I- Registro da receita corrente de aluguel (aumenta o ativo e a situação líquida)

D – caixa

C – receita de aluguel

II- Recebimento de doação de bens (aumenta o ativo e a situação líquida)

D – bens

C – receita com doação

III- Apropriação de juros a receber (aumenta o ativo e a situação líquida)

D – juros a receber

C – receita com juros

IV- Venda de ações em tesouraria (aumenta o ativo e a situação líquida)

D – caixa

C – ações em tesouraria

V- Perdão de dívida (diminui o passivo e aumenta a situação líquida)

D – dívidas

C – receita com perdão de dívidas

VI- Conversão de divida em ações (diminui o passivo e aumenta a situação líquida)

D – dívidas

C – capital social

c) Fato contábil misto ou composto: Registra as alterações que modificam o saldo das contas do ativo e/ou do passivo e o saldo da situação líquida na mesma operação; pode ser uma alteração aumentativa ou diminutiva.

Neste tipo de fato existe uma troca entre contas patrimoniais com uma receita ou despesa, ou seja, é um fato permutativo e modificativo junto.

IMPORTANTE

O fato é considerado composto porque é permutativo e modificativo ao mesmo tempo, desta forma deverá ter no mínimo 3 contas envolvidas na transação e uma delas afetar a situação líquida.

1- Fato misto diminutivo: altera contas do ativo e/ou do passivo diminuindo a situação líquida da empresa.

I- Pagamento de duplicata no valor de $100 com juros de $10. (diminui o ativo, diminui o passivo e aumenta a conta de despesa).

D – Duplicatas a pagar – 100

D – juros pagos – 10

C – Banco conta movimento – 110

II- Venda de um veículo de $200, por $ 180. (aumenta o ativo, diminui o ativo e aumenta a conta de despesa).

D – caixa – 180

D – perda na venda de veículos – 20

C – veículos – 200

III- Venda de mercadoria de $400, por $350 a vista. Venda com prejuízo. (A receita aumenta o ativo e aumenta a situação líquida; a despesa diminui o ativo e diminui a situação líquida).

D – caixa – 350

D – custo da mercadoria vendida – 400

C – estoque – 400

C – venda de mercadoria – 350

2- Fato misto aumentativo: altera contas do ativo e/ou do passivo aumentando a situação líquida da empresa.

I- Recebimento de duplicata no valor de $100 com juros de $10. (aumenta o ativo, diminui o ativo e aumenta a situação líquida).

D – caixa – 110

C – juros recebidos – 10

C – duplicatas a receber – 100

II- Venda de um veículo de $200, por $ 250. (aumenta o ativo, diminui o ativo e aumenta a situação líquida).

D – caixa – 250

C – ganho na venda de veículos – 50

C – veículos – 200

III- Venda de mercadoria de $400, por $550 a vista. Venda com lucro. (A receita aumenta o ativo e aumenta a situação líquida; a despesa diminui o ativo e diminui a situação líquida).

D – caixa – 550

D – custo da mercadoria vendida – 400

C – estoque – 400

C – venda de mercadoria – 550

NÃO ESQUEÇAM:

Por hoje é só.

Um abraço e sucesso

Professor Claudio Zorzo

Bacharel em Ciências Contábeis, pós-graduado em Análise Gerencial; Docência para Nível Superior; Auditoria e Perícia Contábil. É ex servidor público do Executivo Federal – Ministério do Exército e ex servidor público do Legislativo Federal. Assessor Parlamentar. Atualmente é professor de Contabilidade e Auditoria Pública e Privada.

Estudando para concursos da área fiscal ? Prepare-se com quem tem tradição de aprovação e 27 anos de experiência em concursos públicos. Cursos online com início imediato, visualizações ilimitadas e parcelamento em até 12x sem juros

[su_button url=”https://www.grancursosonline.com.br” target=”blank” style=”flat” background=”#ff0000″ size=”7″ icon=”icon: shopping-cart”]Matricule-se![/su_button]

![[Preparatórios] Concursos Fiscais – Post](https://blog-static.infra.grancursosonline.com.br/wp-content/uploads/2026/01/04180936/operacao-fisc-desconto-post.webp)

Muito bom e minha cabeça estava muito confusa agradeço ao professor Claudio Zorzo