![[Preparatórios] Concursos Fiscais – Cabeçalho](https://blog-static.infra.grancursosonline.com.br/wp-content/uploads/2026/01/11110745/lancamento-ai-pro-fiscais-desconto-cabecalho.webp)

Olá, pessoal!

Espero que todos estejam bem.

Hoje vou falar sobre as RESERVAS DE CAPITAL, assunto recorrente em provas para a área fiscal e para contadores.

Antes de entrar no assunto propriamente dito, vamos lembrar um pouco do patrimônio líquido.

O patrimônio líquido representa o capital investido pelos proprietários, sócios ou acionistas e as variações advindas da negociação de instrumentos patrimoniais (reserva de capital) e das atividades da empresa (reservas de lucro). É uma origem de recurso, normalmente tem natureza credora.

Segundo as normas contábeis, o patrimônio líquido é o interesse residual nos ativos da entidade depois de deduzidos todos os seus passivos (Situação Líquida Patrimonial). Assim, representa uma sobra patrimonial, que é encontrada pela equação entre o ativo e o passivo.

PL = ATIVO (-) PASSIVO

O patrimônio líquido representa o valor patrimonial da empresa, ou seja, o capital próprio da entidade; assim, é o montante da riqueza da empresa.

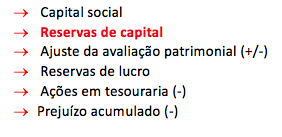

Embora o PL seja definido como um valor residual, ele é representado por contas que buscam identificar a sua composição. Para as S/As e para as empresas de grande porte, a partir de 01.01.2008, por força da Lei n. 11.638/2007, a composição do patrimônio líquido será a seguinte:

Reserva de capital são contribuições dos proprietários, sócios, acionistas, ou de terceiros que investem no patrimônio da empresa por meio da compra de títulos.

Os valores apresentados como reserva de capital não representam receitas, mas sim uma origem de capital que não exige uma contrapartida de entrega de bens ou prestação de serviços; é por isso que não devem transitar por contas de resultado e não serão tributadas.

ATENÇÃO

As reservas de capital não são receitas, são ganhos de capital que não transitam pelo resultado do exercício – DRE.

A Lei n. 6.404/1976, em seu artigo 182, destaca que serão classificadas como reservas de capital as contas que registrarem:

a) a contribuição do subscritor de ações que ultrapassar o valor nominal e a parte do preço de emissão das ações sem valor nominal que ultrapassar a importância destinada à formação do capital social, inclusive nos casos de conversão em ações de debêntures ou partes beneficiárias;

b) o produto da alienação de partes beneficiárias;

c) o produto da alienação de bônus de subscrição;

d) será registrado como reserva de capital o resultado da correção monetária do capital realizado, enquanto não capitalizado.

Assim, as reservas de capital que ESTÃO PREVISTAS NA LEI são as seguintes:

a) Reserva de correção monetária – A correção monetária foi proibida a partir de 01/01/96, entretanto as empresas que possuíam a reserva de correção monetária até 31/12/1995 poderão manter o seu saldo.

A formação da reserva consistia em atualizar o valor do patrimônio da empresa de acordo com um indexador estipulado pelo poder público federal; o montante que aumentava o ativo da empresa era reconhecido no patrimônio líquido como reserva de correção monetária.

A reserva de capital constituída por ocasião do balanço de encerramento do exercício social e resultante da correção monetária do capital realizado (artigo 182, § 2º) será capitalizada por deliberação da assembleia geral ordinária que aprovar o balanço.

b) Reserva de ágio na emissão de ações – Representa a contrapartida do resultado a maior recebido na venda das ações da empresa.

Quando uma ação emitida é vendida por um valor superior ao seu valor nominal ou a ela atribuído (no caso de não existir valor nominal), essa diferença é contabilizada em conta separada do capital social, dentro do patrimônio líquido, denominada ágio na emissão de ações.

Exemplo:

Uma empresa lança no mercado suas ações com um valor nominal de R$ 200.000,00; entretanto, devido à pujança da empresa no mercado, acaba as vendendo por R$ 250.000,00.

O registro contábil é o seguinte:

D – disponível – 250.000

C – capital social – 250.000

C – reserva de capital – ágio na emissão de ações – 50.000

A legislação contábil estabelece que deve ser registrado o valor líquido no aumento do patrimônio líquido; assim, se houver ágio na emissão das ações, esse ágio deverá ser compensado com o custo da transação com ações.

Exemplo 1

A empresa CZ lança $ 300.000 em ações, vendendo-as por $ 370.000, com custo de $ 20.000. (Compensar o custo de 20.000 com o ágio e reconhecer a diferença.)

D- disponível – 350.000

C- capital social – 300.000

C- Reserva de capital – ágio na emissão de ações – 50.000

Exemplo 2

A empresa CZ lança $ 500.000 em ações, vendendo-as por $ 530.000, com custo de $ 50.000. (Compensar o custo de 50.000 com o ágio e reconhecer a diferença.)

D- disponível – 480.000

D- custo na transação – 20.000

C- capital social – 500.000

c) Reserva de alienação de partes beneficiárias – é a reserva formada pelo valor resultante da venda de partes beneficiárias.

As partes beneficiárias são valores mobiliários (títulos) que asseguram ao seu possuidor participar em até 10% nos lucros da empresa que os emite. Servem como instrumento de captação de recursos pelas empresas, alternativamente à emissão de títulos de dívida e de ações.

Esses papéis podem ser concedidos gratuitamente, ou podem ser alienados, e são resgatáveis ou não em uma data futura. Entretanto, somente a venda de “partes beneficiárias” será registrada no PL. A doação ou cessão gratuita será controlada extra-contabilmente, não sendo registrada como reserva, pois não houve uma origem de recursos.

A emissão de títulos de partes beneficiárias deverá constar em Notas Explicativas justificando o assunto e informando o prazo de validade (máximo 10 anos), as vantagens do beneficiado e as condições de resgate.

Segundo a Lei n. 10.303/2001 que modificou a Lei n. 6.404/1976, as sociedades anônimas de capital aberto estão proibidas de emitirem partes beneficiárias.

A lei das sociedades anônimas trata do assunto da seguinte forma:

Art. 46. A companhia pode criar, a qualquer tempo, títulos negociáveis, sem valor nominal e estranhos ao capital social, denominados “partes beneficiárias”.

§1º As partes beneficiárias conferirão aos seus titulares direito de crédito eventual contra a companhia, consistente na participação nos lucros anuais (artigo 190).

§2º A participação atribuída às partes beneficiárias, inclusive para formação de reserva para resgate, se houver, não ultrapassará 0,1 (um décimo) dos lucros.

§3º É vedado conferir às partes beneficiárias qualquer direito privativo de acionista, salvo o de fiscalizar, nos termos desta Lei, os atos dos administradores.

§4º É proibida a criação de mais de uma classe ou série de partes beneficiárias.

Emissão

Art. 47. As partes beneficiárias poderão ser alienadas pela companhia, nas condições determinadas pelo estatuto ou pela assembleia geral, ou atribuídas a fundadores, acionistas ou terceiros, como remuneração de serviços prestados à companhia.

Parágrafo único. É vedado às companhias abertas emitir partes beneficiárias.(Redação dada pela Lei n. 10.303, de 2001)

d) Reserva de produto da alienação de bônus de subscrição – é formada pelo resultado da venda de bônus de subscrição.

Os bônus de subscrição são valores mobiliários que conferem ao seu possuidor o direito de subscrever ações da companhia que os emite por um preço certo em uma data futura.

Bônus de subscrição são títulos negociáveis no mercado emitidos dentro do limite do capital autorizado que podem ser vendidos para sócios ou terceiros ou dados como vantagem adicional aos subscritores de ações.

Similarmente às partes beneficiárias, os bônus de subscrição podem ser concedidos gratuitamente ou vendidos. Quando oferecidos gratuitamente, não haverá efeito sobre o patrimônio. Quando vendidos, haverá uma entrada de dinheiro que produzirá um aumento na riqueza da empresa, como reserva de capital.

A Lei n. 6.404/1976 trata do assunto no artigo 75, como se segue:

Art. 75. A companhia poderá emitir, dentro do limite de aumento de capital autorizado no estatuto (artigo 168), títulos negociáveis denominados “Bônus de Subscrição”.

Parágrafo único. Os bônus de subscrição conferirão aos seus titulares, nas condições constantes do certificado, direito de subscrever ações do capital social, que será exercido mediante apresentação do título à companhia e pagamento do preço de emissão das ações.

Art. 76. A deliberação sobre emissão de bônus de subscrição compete à assembleia geral, se o estatuto não a atribuir ao conselho de administração.

Art. 77. Os bônus de subscrição serão alienados pela companhia ou por ela atribuídos, como vantagem adicional, aos subscritos de emissões de suas ações ou debêntures.

Parágrafo único. Os acionistas da companhia gozarão, nos termos dos artigos 171 e 172, de preferência para subscrever a emissão de bônus.

PEGADINHA DAS BANCAS

As bancas estão cobrando uma reserva de capital que foi criada pela CVM e trazida em suas Instruções n. 319/99 e n. 349/01. É a “reserva especial de ágio na incorporação reversa”.

Incorporação é um tipo de combinação de negócios caracterizado pela absorção dos ativos de uma empresa por outra. A sociedade absorvida é extinta, continuando ativa a sociedade que incorporou os ativos da outra. É denominada de “reversa” porque a controlada incorpora a controladora, embora o normal seja a controladora incorporar a controlada.

A reserva especial de ágio na incorporação é uma nova reserva de capital, além das originalmente previstas na Lei n. 6.404/76, disciplinada pela Instrução CVM.

Segundo essa regulamentação, se houver ágio (valor pago a maior) em uma transação de incorporação de uma sociedade controladora por sua controlada, tal ágio deverá ser registrado como ativo no balanço da incorporadora, tendo como contrapartida essa reserva especial de capital.

Essa conta aparece no Patrimônio Líquido da incorporadora, como contrapartida do montante de ágio resultante da aquisição do controle da companhia aberta que incorporar sua controladora.

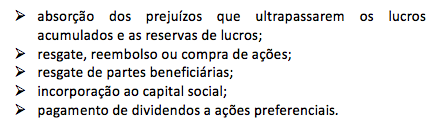

As reservas de capital que podem aparecer no balanço patrimonial são:

Segundo a Lei n. 6.404/1976, em seu artigo 200, os valores apresentados nas reservas de capital somente poderão ser utilizados para:

Muito bem, meus amigos. Por hoje é só.

Espero que tenham gostado do material.

Um abraço e sucesso!

Professor Cláudio Zorzo

Bacharel em Ciências Contábeis, pós-graduado em Análise Gerencial; Docência para Nível Superior; Auditoria e Perícia Contábil. É ex servidor público do Executivo Federal – Ministério do Exército e ex servidor público do Legislativo Federal. Assessor Parlamentar. Atualmente é professor de Contabilidade e Auditoria Pública e Privada.

Estudando para concursos da área fiscal ? Prepare-se com quem tem tradição de aprovação e 27 anos de experiência em concursos públicos. Cursos online com início imediato, visualizações ilimitadas e parcelamento em até 12x sem juros

[su_button url=”https://www.grancursosonline.com.br” target=”blank” style=”flat” background=”#ff0000″ size=”7″ icon=”icon: shopping-cart”]Matricule-se![/su_button]

![[Preparatórios] Concursos Fiscais – Post](https://blog-static.infra.grancursosonline.com.br/wp-content/uploads/2026/01/11110815/lancamento-ai-pro-fiscais-desconto-post.webp)