![[OPERAÇÃO XEQUE-MATE] Preço R$ 54,90 – Cabeçalho](https://blog-static.infra.grancursosonline.com.br/wp-content/uploads/2026/03/04163344/operacao-xeque-mate-cabecalho.webp)

O concurso Sefaz CE está em andamento. As avaliações foram aplicadas neste domingo (15). O certame oferece 94 vagas para o cargo de Auditor Fiscal em diversas especialidades e muitos concurseiros estão ansiosos pelo gabarito Sefaz CE e pelo resultado da prova.

A boa notícia é que a equipe do Gran Cursos preparou um conteúdo especial! Trata-se de um gabarito extraoficial que tem como objetivo trazer os resultados da prova para Auditor Fiscal da Receita Estadual em primeira mão.

Além disso, será elencado aqui outras informações importantes a respeito das próximas etapas do certame.

Navegue pelo índice e saiba todos os detalhes sobre o concurso Sefaz CE:

| Destaques: |

Gabarito Sefaz CE: gabarito extraoficial

Confira aqui o Gabarito Sefaz CE extraoficial COMPLETO!

Veja também os comentários.

Gabarito Sefaz CE: comentários

Para auxiliar os candidatos, o Gran Cursos Online disponibilizará o gabarito extraoficial das questões da prova para o cargo de Auditor Fiscal, comentadas por nossos professores especialistas.

Este conteúdo será atualizado conforme o recebimento dos comentários.

A prova objetiva, é composta por 60 questões de conhecimentos básicos e 100 questões de conhecimentos específicos. Além de uma prova discursiva com duas questões e 1 estudo de caso. Essa fase é eliminatória e classificatória.

Clique aqui e baixe a prova para Auditor Fiscal Sefaz CE

Confira a prova discursiva aplicada

Veja o resultado esperado para a prova discursiva

Conhecimentos básicos para todos os cargos:

- Administração Pública

- Ética na Administração Pública

- Sociologia do Direito

- Educação Fiscal

- Finanças Públicas

- Informática

- Matemática e Raciocínio Lógico

- Legislação Tributária do Estado do Ceará

- Economia Brasileira

- Economia Internacional

Sefaz CE: Administração Pública

Questões de 1 a 3 – Prof. Rafael Barbosa

QUESTÃO NÚMERO 1 A instituição da Rede Nacional de Governo Digital, de natureza colaborativa e adesão voluntária, é uma das estratégias do governo eletrônico para o período de 2020 a 2022.

GABARITO PRELIMINAR: Certo

COMENTÁRIO: A Rede Nacional de Governo Digital tem natureza colaborativa e é formada pelos entes federados mediante Termo de Adesão assinado pela autoridade máxima do Poder Executivo em nível estatual, distrital ou municipal.

Atualmente, ela está regulamentada pela Portaria nº 23, de 4 de abril de 2019.

Fonte: https://www.in.gov.br/materia/-/asset_publisher/Kujrw0TZC2Mb/content/id/70491912/do1-2019-04-08-portaria-n-23-de-4-de-abril-de-2019-70491574

QUESTÃO NÚMERO 2 A adoção da gestão por competências no setor público visa à obtenção de mais eficiência nas ações institucionais e mais transparência na relação trabalhista e interpessoal.

GABARITO PRELIMINAR: Certo

COMENTÁRIO: A Gestão por Competências, no setor público, tem 6 objetivos:

- Mais transparência na relação laboral e interpessoal;

- Maior eficiência nas ações institucionais;

- Justiça interna;

- Meritocracia nas políticas de consequência;

- Redução do absenteísmo; e

- Manutenção dos talentos.

Fonte: https://www.clp.org.br/gestao-por-competencias-no-setor-publico-gpsp/

QUESTÃO NÚMERO 3 O planejamento estratégico na administração pública possibilita a análise das condições presentes, mas inviabiliza prospecções futuras.

GABARITO: Errado

COMENTÁRIO: Entre as etapas do planejamento estratégico, merece destaque o diagnóstico estratégico, realizado com o fim de coletar dados e informações sobre o ambiente interno (forças e fraquezas) e externo (oportunidades e ameaças).

Desse modo, podemos afirmar que ele realiza análises das condições presentes.

Outro aspecto importante do planejamento estratégico é sua orientação para o longo prazo, o que permite a criação e análise de cenários prospectivos, com o fim de possibilitar uma melhor adaptação da organização ao ambiente externo.

Desse modo, há de se reconhecer que o planejamento estratégico não inviabiliza prospecções futuras.

Sefaz CE: Ética na Administração Pública

Questões de 5 a 11 – Prof. Diogo Surdi

QUESTÃO NÚMERO 5

GABARITO: Errado

COMENTÁRIO: De acordo com a Lei 12.527/2012, o acesso à informação compreende, dentre outros aspectos, o direito de obter informações que estejam ou não recolhidas a arquivos públicos.

Art. 7º O acesso à informação de que trata esta Lei compreende, entre outros, os direitos de obter:

II – informação contida em registros ou documentos, produzidos ou acumulados por seus órgãos ou entidades, recolhidos ou não a arquivos públicos;

QUESTÃO NÚMERO 6

GABARITO: Certo

COMENTÁRIO: A Lei da Transparência promoveu alterações na Lei de Responsabilidade Fiscal. Uma destas alterações refere-se justamente à previsão da liberação ao pleno conhecimento e acompanhamento da sociedade, em tempo real, de informações pormenorizadas sobre a execução orçamentária e financeira, em meios eletrônicos de acesso público.

Art. 48, § 1o A transparência será assegurada também mediante:

II – liberação ao pleno conhecimento e acompanhamento da sociedade, em tempo real, de informações pormenorizadas sobre a execução orçamentária e financeira, em meios eletrônicos de acesso público; e

QUESTÃO NÚMERO 7

GABARITO: Errado

COMENTÁRIO: Em sentido contrário ao que afirmado pela questão, o §4º do artigo 24 da Lei de Acesso à Informação estabelece que “Transcorrido o prazo de classificação ou consumado o evento que defina o seu termo final, a informação tornar-se-á, automaticamente, de acesso público”.

QUESTÃO NÚMERO 8

GABARITO: Certo

COMENTÁRIO: Os padrões de ética devem pautar as condutas das autoridades públicas não apenas no desempenho de suas atribuições, mas sim também nas atitudes tomadas na esfera privada. Dito de outra forma, a ética deve permear todas as atitudes do agente estatal, independente de estarmos na esfera pública ou privada.

QUESTÃO NÚMERO 9

GABARITO: Certo

COMENTÁRIO: Estabelece o §6º do artigo 11 que “Caso a informação solicitada esteja disponível ao público em formato impresso, eletrônico ou em qualquer outro meio de acesso universal, serão informados ao requerente, por escrito, o lugar e a forma pela qual se poderá consultar, obter ou reproduzir a referida informação, procedimento esse que desonerará o órgão ou entidade pública da obrigação de seu fornecimento direto, salvo se o requerente declarar não dispor de meios para realizar por si mesmo tais procedimentos”.

Sendo assim, caso a informação esteja disponível em meio eletrônico, deverá o Poder Público informar ao requerente o local onde a informação poderá ser consultada. Esta informação, como regra geral, desonera o órgão ou entidade da obrigação de fornecer a informação. A exceção fica apenas para as situações em que o requerente declarar que não dispõe de meios para realizar o procedimento de acesso.

QUESTÃO NÚMERO 10

GABARITO: Certo

COMENTÁRIO: A ética é universal. Logo, a sua observância não é restrita ao desempenho das atividades públicas desempenhadas pelo agentes estatal. Em sentido diverso, a ética deve, conforme informado pela questão, permear todas as atitudes da vida do ser humano, seja no trabalho, na família, na sociedade e até mesmo no exercício da cidadania.

QUESTÃO NÚMERO 11

GABARITO: Errado

COMENTÁRIO: A conduta ética do servidor não está restrita ao dever de comportar-se de acordo com o que é permitido. Sob esta ótica, o agente estatal deveria observar, apenas, o princípio da legalidade, ou seja, apenas fazer aquilo que estiver previsto ou autorizado em lei. As regras éticas, contudo, possuem uma amplitude maior, alcançando também o princípio da moralidade.

Consequentemente, deve o servidor, no desempenho da conduta ética, observar não apenas o dever de comportar-se de acordo com o que é permitido, mas sim também pautar suas escolhas em padrões morais e ligados à probidade da função pública.

Sefaz CE: Sociologia do Direito

Questões de 12 a 16 – Prof. Juliano Alves

QUESTÃO NÚMERO 12

GABARITO: Certo

COMENTÁRIO: O positivismo científico de Augusto Comte, influenciado pela revolução industrial,

defendeu a sociologia como a única ciência experimental capaz de explicar com precisão a vida humana em sociedade, o que, apesar de críticas, teve grande mérito na fixação das premissas utilizadas para

estabelecer a sociologia enquanto saber científico autônomo procedente da filosofia social e anterior a disciplina mais específica que hoje é conhecida como sociologia do direito, planificada por Émile Durkheim, discípulo do próprio Augusto Comte.

GABARITO EXTRAOFICIAL: VERDADEIRO

Sobre a influência de Comte sobre Durkheim: “A influência de Comte não foi em termos de continuidade, mas sim de formação, e teve como traço mais forte a extensão da atitude positiva, científica, em relação ao estudo da sociedade. Apesar de Durkheim discordar de Comte em vários aspectos, a noção “durkheimiana” da realidade objetiva dos “fatos sociais” reflete a influência da visão “comtiana” de uma realidade social concreta; logo, objeto de investigação científica racional. Tendo reconhecido que Comte havia simplificado essa realidade ao ignorar o modo como a sociedade é composta de diferentes “tipos” e “espécies”, Durkheim achou a análise de Spencer mais aceitável, e incorporou muitos dos insights deste -derivados da analogia orgânica – à sua própria visão. Porém, para Durkheim a sociologia tinha de ir além: a mera análise das partes existentes no organismo social e do papel que elas desempenham não era adequada como um fim de análise social. A análise causal era necessária além da “análise funcional” (Burrell e Morgan, 1994, p.44).

QUESTÃO NÚMERO 13

GABARITO: Certo

COMENTÁRIO: Émile Durkheim, Georges Davy, Léon Duguit e Paul Fanconnet são representantes da Escola Objetiva francesa

GABARITO EXTRAOFICIAL: VERDADEIRO

COMENTÁRIO: A denominada Escola Objetiva Francesa é a matriz da Sociologia Jurídica atual, de nível científico cujo principal expoente é Émile Durkheim.

“A concepção da sociologia de Durkheim se baseia em uma teoria do fato social. Seu objetivo é demonstrar que pode e deve existir uma sociologia objetiva e científica, conforme o modelo das outras ciências, tendo por objeto o fato social. Para que haja tal sociologia, duas coisas são necessárias: que seu objeto seja específico, distinguindo-se do objeto das outras ciências, e que possa ser observado e explicado de modo semelhante ao que acontece com os fatos observados e explicados pelas outras ciências. Está dupla exigência leva às duas célebres fórmulas com que se costuma resumir o pensamento de Durkheim: é preciso considerar os fatos sociais como coisas; a característica do fato social é que ele exerce uma coerção sobre os indivíduos” (ARON, Raymond. Etapas do pensamento sociológico. 7ª. ed. São Paulo, SP: Martins Fontes, 2008, p. 523).

Os demais autores são representantes dessa mesma escola e filiam-se aos ideais durkheiminianos.

QUESTÃO NÚMERO 14

GABARITO PRELIMINAR: Errado

COMENTÁRIO: De acordo com Karl Marx, o direito é a única ciência capaz de influenciar a economia, em razão do controle social imposto pela estrutura normativa do estado sobre todos os indivíduos, bem como da capacidade dos homens de se autodeterminarem igualitariamente em um sistema jurídico humanístico e solidário.

GABARITO EXTRAOFICIAL: FALSO

COMENTÁRIO:

Na verdade, a economia seria a força motriz da sociedade.

O Direito seria um reflexo e não influenciador.

Ademais, não haveria igualdade na leitura marxista do sistema capitalista.

Para MARX, as relações jurídicas “não podem ser compreendidas por si mesmas nem pela chamada evolução geral do espírito humano, mas se baseiam, pelo contrário, nas condições materiais de vida”. Por isso, do direito emana uma ilusão de que repousa sobre uma “vontade livre, desligada da base económica”, reduzido que é à lei de um Estado que não passa de uma “forma através da qual os indivíduos de uma classe dominante fazem valer os seus interesses comuns e na qual se resume toda a sociedade civil de uma época”. Se, em vez da vontade, considerarmos que o fundamento do direito é o poder (assim como fez HOBBES), então podemos concluir que o direito e a lei são “apenas o sintoma, a expressão de outras relações sobre que repousa o poder do Estado” (BECKER, Laércio Alexandre. O Direito na Escola de Frankfurt: Balanço de uma Desconfiança. In: CENTRO ACADÊMICO HUGO SIMAS;. A escola de Frankfurt no direito: Theodor W. Adorno, Max Horkheimer, Walter Benjamin, Herbert Marcuse, Jürgen Habermas. Curitiba: Universidade Federal do Paraná, 1999, p. 138-147).

QUESTÃO NÚMERO 15

GABARITO: Certo

COMENTÁRIO: Quando há correspondência vertical das normas inferiores em relação às superiores, considera-se cumprido o atributo validade, mas nem toda norma válida é dotada de eficácia normativa.

GABARITO EXTRAOFICIAL: VERDADEIRO

COMENTÁRIO:

No início, o texto trata da visão piramidal de Hans Kelsen: “…a ordem jurídica apresenta uma construção escalonada de normas supra e infra-ordenadas umas às outras, e como uma norma só pertence a uma determinada ordem jurídica porque e na medida em que se harmoniza com a norma superior que define a sua criação…” (Kelsen, Hans. Teoria pura do direito. 6ª ed. São Paulo: Martins Fontes, 1998, pp.295-296).

Mas, ele diferencia validade da eficácia: “validade e eficácia não são – como se mostrou – idênticas. Uma norma jurídica não é somente válida quando é inteiramente eficaz, isto é, quando é aplicada e observada, mas também quando é eficaz apenas até certo grau. Deve sempre existir a possibilidade da sua ineficácia, ou seja, a possibilidade de não ser aplicada e observada em casos particulares” (id. ibid. p. 236).

QUESTÃO NÚMERO 16

GABARITO: Errado

COMENTÁRIO: A acepção técnico jurídica da eficácia da norma jurídica diz respeito a sua efetividade no plano social, quando há compatibilidade entre a norma e os fatos sociais.

A questão conceitua a eficácia sociológica com uma eficácia dogmática.

Vejam o que diz sobre o tema o professor Marcelo Neves: “Distingue-se tradicionalmente a eficácia no sentido jurídico-dogmático da eficácia em sentido sociológico. A primeira refere-se a possibilidade jurídica de aplicação da norma, ou melhor, a sua aplicabilidade, exigibilidade o executoriedade. A pergunta que se põe é, nesse caso, se a norma preencheu as condições intrassistêmica as para reproduzir seus efeitos jurídicos específicos. No sentido empírico, real ou sociológico (…), a eficácia diz respeito à conformidade das condutas dos destinatários à norma. A pergunta que se coloca é, então, se a norma foi realmente observada, aplicada, executada (imposta) ou usada. É essa questão que interessa aqui, ou seja, o problema da eficácia em sentido empírico” (NEVES, Marcelo. A constitucionalização simbólica. São Paulo: WMF Martins Fontes, 2007, p. 43)

Sefaz CE: Educação Fiscal

QUESTÕES DE 17 a 23 e 43 a 44 – Prof. Vilson Cortez

QUESTÃO NÚMERO 17

GABARITO: Certo

COMENTÁRIO: A Educação Fiscal assenta-se sobre dois pilares básicos, que sustentam todas as ações desenvolvidas: 1 – a conscientização da sociedade sobre a importância, necessidade e justificativa para o pagamento de tributos; 2 – a ação cidadã da população no acompanhamento, fiscalização e monitoramento da aplicação desses tributos para a melhoria das condições de vida do país como um todo.

Com relação à importância dos tributos, a Educação Fiscal abrange temas como o tributo e sua função social, o combate à sonegação, ao contrabando, ao descaminho e à pirataria. Trabalha também a conscientização sobre as teorias financeiras da arrecadação, do orçamento público instigando o cidadão a aprender e entender seu papel como contribuinte solidário e participativo que beneficia a todos, inclusive

a ele próprio.

QUESTÃO NÚMERO 18

GABARITO: Certo

COMENTÁRIO: Art. 14, parágrafo 1º. III Lei 12670/96

§ 1º É também contribuinte a pessoa que, mesmo sem habitualidade: III – adquira, em licitação, mercadorias ou bens apreendidos ou abandonados;

QUESTÃO NÚMERO 19

GABARITO: Errado

COMENTÁRIO: A progressividade implica a elevação proporcional de alíquotas de acordo com o aumento do valor de riqueza tributado, nada haver com o argumento apresentado.

QUESTÃO NÚMERO 20

GABARITO: Errado

COMENTÁRIO: Esta nós falamos no aulão, a tributação é utilizada tanto para a obtenção de recursos para o financiamento do Estado (função fiscal), quanto para a execução de políticas públicas (função extrafiscal). Na condução da política econômica, ela pode exercer três funções fundamentais: alocativa, redistributiva e de estabilização.

ALOCATIVA se refere à capacidade de se utilizar os tributos como instrumento para influenciar a alocação de recursos na economia.

REDISTRIBUTIVA. Como o mercado privado falha em assegurar uma distribuição de renda igualitária, o Estado tem o papel fundamental de atuar, corrigindo tal falha, com vistas a buscar maior equidade.

ESTABILIZAÇÃO. Por meio da alteração da incidência tributária, o Estado pode influenciar o nível da demanda agregada, compensando os ciclos econômicos e eventuais pressões inflacionárias.

QUESTÃO NÚMERO 21

GABARITO: Errado

COMENTÁRIO: Art. 156. Compete aos Municípios instituir impostos sobre:

II – transmissão “inter vivos”, a qualquer título, por ato oneroso, de bens imóveis, por natureza ou acessão física, e de direitos reais sobre imóveis, exceto os de garantia, bem como cessão de direitos a sua aquisição;

QUESTÃO NÚMERO 22

GABARITO: Errado

COMENTÁRIO: A Educação Fiscal é um trabalho de sensibilização da sociedade para a função socioeconômica do tributo. Nesta função, o aspecto econômico refere-se à otimização da receita pública, e o aspecto social diz respeito à aplicação dos recursos em benefício da população.

QUESTÃO NÚMERO 23

GABARITO: Errado

COMENTÁRIO: O programa de Educação Fiscal tem caráter de permanência sendo desvinculado de campanhas e mandatos eletivos de governadores, justamente por isso.

QUESTÃO NÚMERO 43

GABARITO: Errado

COMENTÁRIO: Apesar do importador ser contribuinte do ICMS mesmo sem habitualidade ou volume. Ainda assim, a entrada no estado de mercadoria importada não foi escolhido pela lei do ICMS como hipótese de incidência do ICMS, conforme art. 2º. e 3º. Lei 12670/96.

QUESTÃO NÚMERO 44

GABARITO: Errado

COMENTÁRIO: Art. 3º. § 4º A definição legal do fato gerador é interpretada abstraindo-se:

I – da validade jurídica dos atos efetivamente praticados pelos contribuintes, responsáveis ou terceiros, bem como da natureza do seu objeto ou dos seus efeitos.

Sefaz CE: Finanças Públicas

Questões 24 a 26 – Prof. Manuel Piñon

QUESTÃO NÚMERO 24 “Considera-se que, em uma solução de mercado competitivo, a intervenção governamental gera ineficiência.

GABARITO: Certo

COMENTÁRIO: Quando temos o equilíbrio competitivo, que é eficiente, uma intervenção do governo pode causar peso morto, ou seja, pode gerar ineficiência.

QUESTÃO NÚMERO 25 “A alocação eficiente dos recursos produtivos garante maior equidade social”.

GABARITO: Errado

COMENTÁRIO: Uma coisa é uma coisa e outra coisa é outra coisa. É possível uma situação ser eficiente economicamente e socialmente injusta, já que a eficiência significa que não é possível melhorar a situação de uma parte sem piorar a situação de outra, mesmo como desigualdade.

QUESTÃO NÚMERO 26 “Na presença de benefícios externos, a alocação de mercado é ineficiente, o que justifica a intervenção do Estado”.

GABARITO: Certo

COMENTÁRIO: Quando temos externalidades positivas, as escolhas individuais não levam em conta os benefícios sociais gerados, como nos casos relacionados à educação.

Sefaz CE: Informática

Questões de 30 a 34 – Prof. Patrícia Quintão

QUESTÃO NÚMERO 30 O gerenciamento de processos é responsável por executar simultaneamente vários processos nos sistemas operacionais Windows e Linux, por meio do compartilhamento de tempo e processadores.

GABARITO: Certo

COMENTÁRIO: Um conceito chave da teoria dos sistemas operacionais é o conceito de processo, que é a forma pela qual o sistema operacional “enxerga” um programa e torna possível a sua execução.

O sistema operacional Linux e Windows são multitarefas (podem executar mais de uma tarefa por vez, ficando os vários processos carregados em memória, sendo gerenciados pelo sistema operacional).

A gerência de processos é uma das funções do sistema operacional, possibilitando a alocação de recursos aos programas, a troca de informações entre programas, a sincronização de suas tarefas, etc., por meio do compartilhamento de tempo e processadores.

QUESTÃO NÚMERO 31 – Redes VPN permitem a troca segura de dados entre dois pontos por meio do tunelamento por criptografia, que cria um túnel seguro dentro de uma rede pública.

GABARITO: Certo

COMENTÁRIO: Uma VPN (Virtual Private Network – Rede Privada Virtual) é uma rede privada (não é de acesso público!) que usa a infraestrutura de uma rede pública já existente (como, por exemplo, a Internet) para transferir seus dados (os dados devem estar criptografados para passarem despercebidos e inacessíveis pela Internet). As VPNs são muito utilizadas para interligar filiais de uma mesma empresa, ou fornecedores com seus clientes (em negócios eletrônicos), por meio da estrutura física de uma rede pública. O tráfego de dados é levado pela rede pública utilizando protocolos não necessariamente seguros.

QUESTÃO NÚMERO 32 – O backup incremental caracteriza-se pela cópia de todos os dados alterados ou criados desde o último backup completo.

GABARITO: Certo

COMENTÁRIO: O Backup Incremental copia somente os arquivos criados ou alterados desde o último backup normal ou incremental e os marca como arquivos que passaram por backup (o atributo de arquivo é desmarcado). Ou seja, esse backup só copia os arquivos que têm o atributo marcado e, após o backup ser realizado, desmarca os atributos de todos eles.

QUESTÃO NÚMERO 33 – PaaS (Plataform as a Service) é o tipo de cloud computing que permite a utilização de uma aplicação na Web, como, por exemplo, Google Docs e Office 365.

GABARITO: Errado

COMENTÁRIO: SaaS (Software como Serviço), resposta da questão, é uma forma de trabalho em que o produto é oferecido como serviço ao usuário final. O usuário NÃO precisa adquirir licenças de uso para instalação ou mesmo comprar computadores ou servidores para executá-los. No máximo, paga-se um valor periódico, como se fosse uma assinatura, somente pelos recursos utilizados e/ou pelo tempo de uso. É o tipo de cloud computing que permite a utilização de uma aplicação na Web, como, por exemplo, Google Docs e Office 365.

O PaaS (Plataforma como Serviço) fornece uma plataforma (AMBIENTE) em que o desenvolvedor pode criar e implementar aplicações. Segundo Aragon (2014, p. 549) “fornece ao cliente a possibilidade de criar sua própria nuvem ou aplicações adquiridas criadas usando linguagens, bibliotecas, serviços e ferramentas suportadas pelo fornecedor de serviços. O cliente não gerencia ou controla a infraestrutura da nuvem, incluindo redes, servidores, sistemas operacionais ou armazenamento, mas tem controle sobre as aplicações implantadas e possivelmente sobre os parâmetros da configuração do ambiente de hospedagem das aplicações.” Ex.: Windows Azure, Google App Engine.

QUESTÃO NÚMERO 34 – Em um firewall corretamente instalado e configurado, toda troca de dados entre a rede interna e a rede externa de uma organização deve passar por ele.

GABARITO: Certo

COMENTÁRIO: Segundo Nakamura, firewall é um ponto entre duas ou mais redes, no qual circula todo o tráfego. A partir desse único ponto, é possível controlar e autenticar o tráfego, além de registrar, por meio de logs, todo o tráfego da rede, facilitando sua auditoria. Dessa forma, em um firewall corretamente instalado e configurado, toda a troca de dados entre a rede interna e a rede externa de uma organização deve passar por ele.

Sefaz CE: Matemática e Raciocínio Lógico

QUESTÕES DE 35 a 42 – Prof. Thiago Silva

QUESTÃO NÚMERO 35

GABARITO: Certo

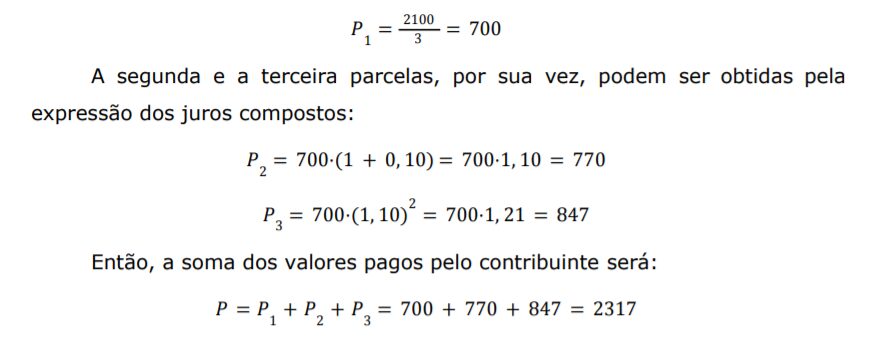

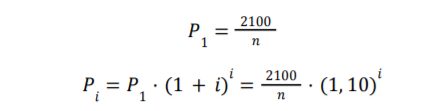

COMENTÁRIO: Supondo que o contribuinte tenha optado por pagar em três parcelas, a primeira parcela pode ser obtida diretamente pela razão entre o débito atualizado pós-desconto e as 3 parcelas. Assim, teremos:

QUESTÃO NÚMERO 36

GABARITO: Errado

COMENTÁRIO: Suponha que a dívida inicial fosse A e que tenha sido recebido um desconto de 30% sobre ela. Então, teríamos:

2100 = 𝐴⋅(1 − 0, 30)

Assim, podemos escrever:

QUESTÃO NÚMERO 37

GABARITO: Certo

COMENTÁRIO: Como as parcelas crescem por juros compostos a 10% ao mês (ou 0,10), a próxima parcela será sempre igual à parcela anterior multiplicada por 1,10.

QUESTÃO NÚMERO 38

GABARITO: Errado

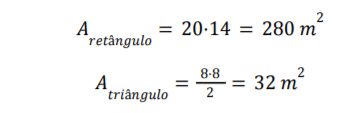

COMENTÁRIO: Observe que a figura corresponde a um retângulo ABDF, do qual foi retirada a área de um triângulo CDE:

A dimensão CD corresponde à diferença entre os comprimentos dos lados paralelos AF e BC. Portanto, CE = 14 – 6 = 8 m. Além disso, como CDE é um triângulo retângulo e possui um ângulo igual a 45°, ele é um triângulo retângulo

isósceles, logo, o cateto DE = CD = 8 m.

Podemos, então, calcular as áreas do retângulo ABDF e do triângulo CDE, notando que este último é retângulo, portanto, sua área é igual ao produto dos catetos dividido por 2:

Portanto, a área do terreno é:

𝐴 = 280 − 32 = 248 m²

Considerando que o valor do terreno é R$1500 o metro quadrado e que ele tem 248 m², então, o valor do imóvel é:

𝑃 = 248⋅1500 = 372000

Por fim, podemos calcular o IPTU aplicando a alíquota de 0,2% sobre o valor do imóvel.

𝐼𝑃𝑇𝑈 = 0, 002⋅372000 = 744

QUESTÃO NÚMERO 39

GABARITO: Certo

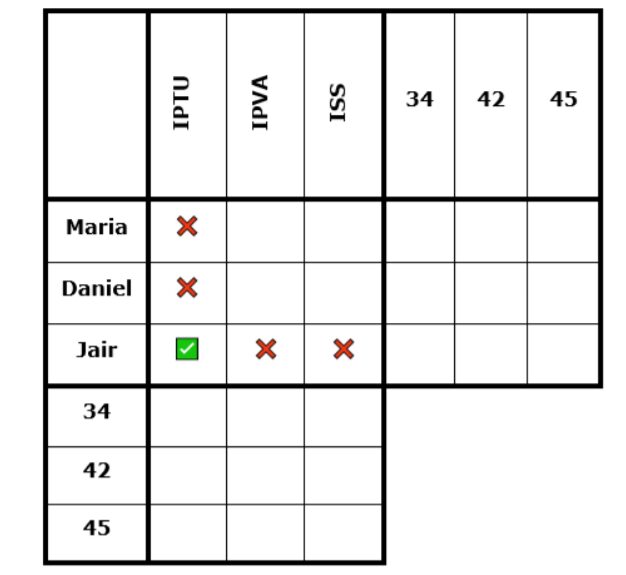

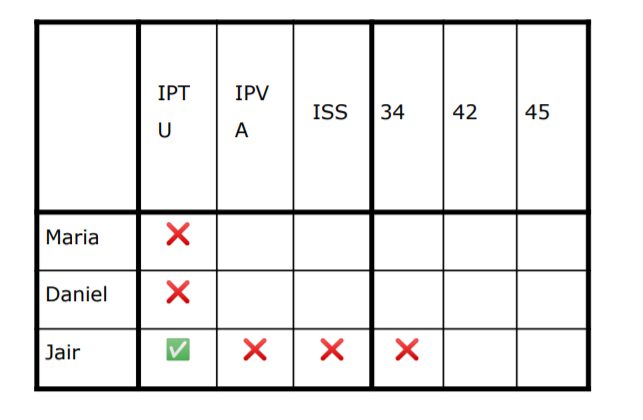

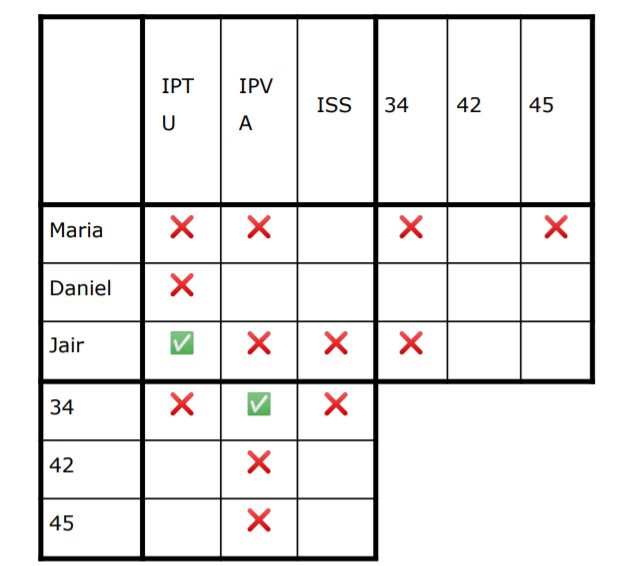

COMENTÁRIO: Supondo que I e II são verdadeiras e que a III é falsa, sabemos, então que:

- Jair trabalha no setor responsável pelo IPTU;

- O que trabalhava no setor responsável pelo IPVA tem 34 anos de idade. Logo, Jair não tem 34 anos de idade;

- Maria não tem 45 anos de idade;

- Maria não trabalha no setor responsável pelo IPVA. Logo, Maria também não tem 34 anos de idade.

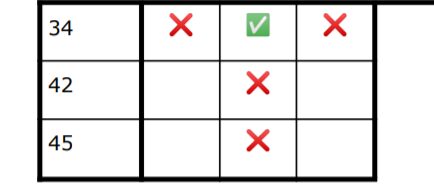

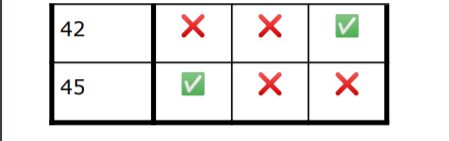

Desse modo, Maria só pode ter 42 anos de idade. Além disso, como Maria não trabalha no IPTU (porque Jair é quem trabalha lá) e Maria não trabalha no IPVA, ela só pode trabalhar no setor responsável pelo ISS. Assim, Daniel trabalha no setor responsável pelo IPVA. Portanto, Daniel tem 34 anos de idade.

Como Maria tem 42 anos e Daniel tem 34, concluímos que Jair tem 45 anos de idade. Outra forma de fazer o problema é construindo uma tabela cruzada de Gibbs para essa situação. Vamos montar o esqueleto da tabela:

Agora, vamos utilizar a informação de Jair trabalha no IPTU

Em seguida, vamos utilizar a informação de que quem trabalha no IPVA tem 34 anos de idade. Como Jair trabalha no IPTU, isso impede que ele tenha essa idade de 34 anos.

O próximo passo é utilizar a informação de que Maria não tem 45 anos e que ela não trabalha no setor de IPVA. Portanto, automaticamente, ela não pode ter 34 anos.

Perceba que sobrou apenas uma única opção de posto de trabalho para Maria: o ISS e também uma única opção de idade: 42 anos.

Sobrou, então, apenas uma opção de idade para quem trabalha no IPTU, no caso, Jair. Logo, ele tem 45 anos.

QUESTÃO NÚMERO 40

GABARITO: Errado

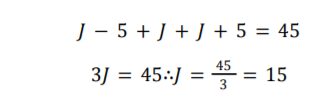

COMENTÁRIO: Sejam M, J e D os tempos de serviço de Maria, Daniel e Jair. Pelas informações do enunciado, a soma dos tempos de serviço deles é igual a 45 anos. Assim, temos:

𝑀 + 𝐽 + 𝐷 = 45

Como sabemos que as diferenças entre tempos de serviço são iguais a 5 ou 10 anos e sabemos também que Daniel foi o primeiro a começar a trabalhar, portanto, tem maior tempo de serviço, e que Maria foi a última a começar a trabalhar, podemos concluir que Jair foi o segundo a começar a trabalhar. Logo:

𝐷 = 𝐽 + 5

𝑀 = 𝐽 − 5

Assim, temos:

Portanto, Jair é que tem 15 anos de serviço. O tempo de serviço de Daniel é 20 anos, porque Daniel começou a trabalhar antes de Jair.

QUESTÃO NÚMERO 41

GABARITO: Certo

COMENTÁRIO: Pelas Leis de Morgan, podemos concluir que, para fazer a negação de uma frase com o operador OU, devemos trocar OU por E e negar ambas as proposições atômicas. Assim, temos:

“Carlos NÃO pagará o imposto E Ana comprará a casa.” Assim, por causa do operador E, ambas as proposições são verdadeiras. Portanto, necessariamente Ana comprará a casa é verdadeira.

QUESTÃO NÚMERO 42

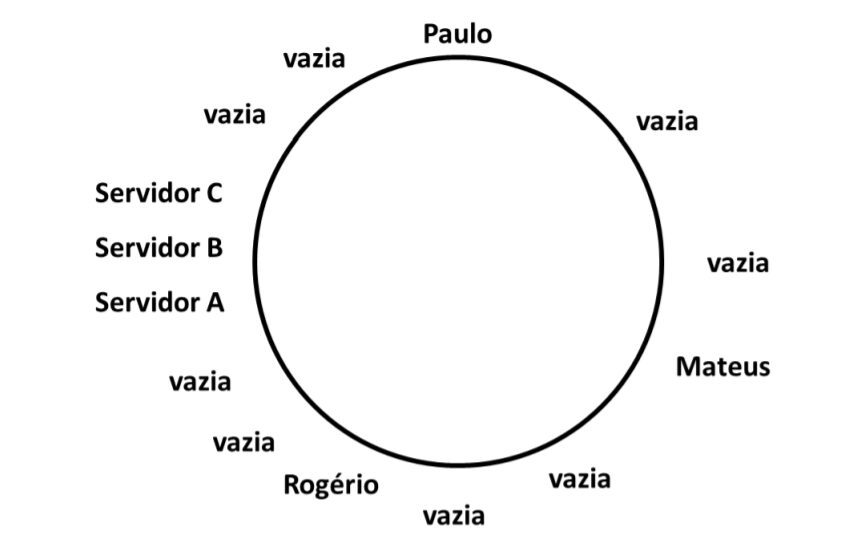

GABARITO: Errado

COMENTÁRIO: Note que é preciso ter pelo menos 2 cadeiras entre cada pessoa para que seja respeitada a distância mínima de 3 metros, mas somente entre Paulo, Mateus e Rogério. Os outros 3 servidores podem ficar em cadeiras lado a lado. Assim, temos que o número mínimo de cadeiras é:

Portanto, é possível cumprir as restrições em uma mesa com 14 cadeiras.

SEFAZ CE: Legislação Tributária

Questões de 43 a 48 Prof. Claudio Steinbruch Roesman

QUESTÃO NÚMERO 43 A entrada, no estado, de mercadoria importada por pessoa física pode configurar uma hipótese de incidência do ICMS, ainda que o importantador não seja contribuinte habitual desse imposto.

GABARITO: Certo

COMENTÁRIO: Art. 2º São hipóteses de incidência do ICMS:

IV – a entrada de mercadoria ou bem importados do Exterior por pessoa física ou jurídica, ainda que não seja contribuinte habitual do imposto, qualquer que seja a sua finalidade;

QUESTÃO 44 A definição legal do fato gerador deve ser interpretada com base na validade jurídica dos atos efetivamente praticados pelos contribuintes e nos efeitos dos fatos efetivamente ocorridos.

GABARITO: errado

COMENTÁRIO: Art. 3º Considera-se ocorrido o fato gerador do ICMS no momento:

§ 3º A caracterização do fato gerador independe da natureza jurídica da operação ou prestação que o constitua.

§ 4º A definição legal do fato gerador é interpretada abstraindo-se:

I – da validade jurídica dos atos efetivamente praticados pelos contribuintes, responsáveis ou terceiros, bem como da natureza do seu objeto ou dos seus efeitos;

II – dos efeitos dos fatos efetivamente ocorridos;

QUESTÃO 45 Os veículos movidos a motor elétrico são isentos de IPVA, desde que tenham potência inferior a cinquenta cilindradas.

GABARITO: errado

COMENTÁRIO: Art. 4º São isentas do pagamento do imposto:

IX – os veículos movidos a motor elétrico.

QUESTÃO 46 O IPVA não incide sobre os veículos automotores que integrem o patrimônio das autarquias municipais.

GABARITO: Certo

COMENTÁRIO: Art. 3º O imposto não incide sobre os veículos automotores de propriedade:

I – da União, dos Estados, dos Municípios, do Distrito Federal e das respectivas autarquias

e fundações instituídas ou mantidas integralmente pelo poder público;

QUESTÃO 47 O ITCD incide no caso de recebimento de capital estipulado de seguro de vida.

GABARITO: Errado

COMENTÁRIO: Art. 7º O ITCD não incide sobre a transmissão causa mortis ou por doação:

§ 1º O ITCD também não incide:

II – no recebimento de capital estipulado de seguro de vida ou pecúlio por morte;

QUESTÃO 48 O FECOP é considerado um fundo de natureza contábil.

GABARITO: Certo

COMENTÁRIO: Art. 1º É instituído, no âmbito do Poder Executivo Estadual, o Fundo Estadual de Combate à Pobreza – Fecop, de natureza contábil, com o objetivo de viabilizar, a toda a população do Ceará, acesso a níveis dignos de subsistência, cujos recursos serão aplicados exclusivamente em ações suplementares de assistência social, nutrição, habitação, educação, saúde, saneamento básico, reforço de renda familiar, combate à seca, desenvolvimento infantil e outros programas de relevante interesse social, voltados para a melhoria da qualidade de vida, conforme disposto no art. 82 do Ato das Disposições Constitucionais Transitórias – ADCT, da Constituição Federal.

Questões de 147 a 152 – Prof. Claudio Steinbruch Roesman

QUESTÃO 147. No caso de aquisição de veículo novo, a base de cálculo do IPVA deve ser o valor venal constante da nota fiscal, ainda que o montante seja inferior ao preço de mercado divulgado em publicações especializadas.

GABARITO: Errado

COMENTÁRIO: Art. 7º A base de cálculo do imposto é o valor corrente do veículo automotor, levando-se

em conta os preços praticados no mercado e os divulgados em publicações especializadas.

§ 1º No caso de veículo novo, a base de cálculo será o valor venal constante da nota fiscal

ou do documento que represente a transmissão da propriedade, não podendo o valor ser inferior ao preço de mercado e os divulgados em publicações especializadas.

QUESTÃO 148. É vedado o uso de dotações do orçamento estadual para o pagamento de despesas decorrentes da execução de programas de incentivo de exigência do documento fiscal, como o programa Sua nota Tem valor.

GABARITO: Errado

COMENTÁRIO: Art. 19. O pagamento dos prêmios do Programa está vinculado à dotação orçamentária prevista na respectiva Lei Orçamentária Anual e em consonância com a Lei de Diretrizes Orçamentárias vigente à época do desembolso.

QUESTÃO 149. Para efeito da incidência do ICMS, pode ser considerado como estabelecimento o local não edificado de propriedade de terceiro onde uma pessoa jurídica exerça suas atividades, ainda que em caráter temporário.

GABARITO: Certo

COMENTÁRIO: Art. 13. Para efeito desta Lei, estabelecimento é o local, privado ou público, edificado ou não, próprio ou de terceiro, onde pessoas físicas ou jurídicas exerçam suas atividades em caráter temporário ou permanente, bem como onde se encontrem armazenadas mercadorias ou bens, observado, ainda, o seguinte:

I – na impossibilidade de determinação do estabelecimento, considera-se como tal o local em que tenha sido efetuada a operação ou prestação, encontrada a mercadoria ou bem

ou constatada a prestação;

II – é autônomo cada estabelecimento do mesmo titular

QUESTÃO 150. O legado, ainda que gravado nos termos da lei civil, está sujeito à incidência do ITCD.

GABARITO: Certo

COMENTÁRIO: Art. 3º Constitui hipótese de incidência do ITCD a transmissão de quaisquer bens

ou direitos:

§ 3º Ficam sujeitos à incidência do ITCD a herança e o legado, ainda que gravados nos termos da lei civil.

QUESTÃO 151. Compete ao presidente do CONAT decidir, em despacho fundamentado, sobre a admissibilidade de recursos extraordinário.

GABARITO: Certo

COMENTÁRIO: Art. 5º Compete ao Presidente do CONAT:

II – decidir, em despacho fundamentado, sobre a admissibilidade do Recurso Extraordinário

QUESTÃO 152. O julgamento do processo é da competência inicial dos julgadores administrativo-tributários e deve ser feito sob a forma de deliberação colegiada.

GABARITO: Errado

COMENTÁRIO: Art. 48. O julgamento de processo administrativo-tributário no CONAT é da competência inicial dos Julgadores Administrativo-Tributários sob a forma monocrática, observado o disposto no art. 121 desta Lei, e quando em grau de recurso, dos órgãos do CRT, em deliberação coletiva.

Sefaz CE: Economia Brasileira

Questões de 49 a 60 Prof. Manuel Piñon

QUESTÃO 49. “O PAEG teve inspiração heterodoxa e usou como instrumento de combate à inflação o corte de despesas e a contenção de salários, que passaram a crescer com a produtividade da economia.

GABARITO: ERRADO

COMENTÁRIO: Frear a demanda agregada é a medida ortodoxa de combate à inflação. Assim, o erro da questão foi em falar heterodoxa quando o certo é ortodoxa.

QUESTÃO 50. “O PAEG promoveu abertura da economia ao capital estrangeiro como forma de minimizar os efeitos adversos do balanço de pagamentos.

GABARITO: CERTO

COMENTÁRIO: Sim, o PAEG quis corrigir a tendência a déficits descontrolados do balanço de pagamentos que reduzia a capacidade de importação e desenvolvimento econômico do país.

QUESTÃO 51. “Os metalistas..

GABARITO: CERTO

COMENTÁRIO: No Brasil da 2ª metade do século XIX, existia um embate entre “metalistas” e “papelistas” sobre o padrão monetário a ser adotado. Enquanto os metalistas propunham o Padrão-Ouro, os papelistas propunham o Fiduciário.

Nessa toada, o debate entre papelistas e metalistas tinha como foco a conversibilidade da moeda, fundamental para uma economia agroexportadora. Remetia, por conseguinte, às políticas monetária e cambial, bem como à relação entre ambas.

De um lado, os metalistas defendiam o padrão-ouro e a conversibilidade da moeda; para tanto, encontravam respaldo na teoria econômica convencional e na política do país hegemônico, a Grã-Bretanha.

Para os metalistas, a prioridade da política econômica era a estabilidade e a política cambial, e por conseguinte, a definição da taxa de câmbio tornava-se variável prioritária. Defensores do padrão ouro, estabeleciam a relação entre política monetária e balanço de pagamentos, com os metais preciosos ingressando naturalmente no país se a economia fosse saudável (…).

QUESTÃO 52. “Os papelistas

GABARITO: ERRADO

COMENTÁRIO: A preocupação maior dos papelistas era com o nível de atividade econômica. A ideia-chave era tentar definir qual o nível de oferta monetária mais condizente com o ânimo dos negócios.

Um dos seus fundamentos era o “requisito da elasticidade”, ou seja, a oferta de moeda deveria ser flexível ou elástica a ponto de não interferir negativamente nas atividades produtivas. Ruy Barbosa, o ministro da fazenda papelista, promoveu grande expansão monetária por meio de expansão do crédito.

QUESTÃO 53. “A baixa elasticidade

GABARITO: ERRADO

COMENTÁRIO: A Política de valorização do café, na época do Convênio de Taubaté (1906), o governo comprava os excedentes e o financiamento dessas compras se fazia com empréstimos estrangeiros. Posteriormente é que foi criado o imposto de exportação para pgar o serviço da dívida.

QUESTÃO 54. “À época …

GABARITO: CERTO

COMENTÁRIO: Realmente, a partir da constituição republicana de 1891 a competência relativa ao imposto de exportação ficou para os Estados e o imposto de importação com a União.

QUESTÃO 55. “De acordo com o modelo

GABARITO: ERRADO

COMENTÁRIO: Na verdade, o modelo ricardiano de vantagens comparativas explica o motivo pelo qual, mesmo para um país que possui vantagens absolutas (é mais eficiente) em todos os produtos, ainda é benéfico o comércio exterior, já que o que conta são os custos relativos.

QUESTÃO 58. “A Política Fiscal …

GABARITO: ERRADO

COMENTÁRIO: Na verdade, a eficácia será idêntica nas duas situações, já que com perfeita elasticidade da demanda por moeda aos juros, a LM será horizontal, e não haverá nenhum crowding-out, equiparando o efeito do deslocamento da LM diante da política fiscal expansionista na economia aberta.

QUESTÃO 59. “A Política Monetária

GABARITO: CERTO

COMENTÁRIO:A economia está em equilíbrio no mercado real, no mercado monetário e no BP já que as taxas de juros e nível de renda, neste patamar, têm esse efeito.

Note que uma política monetária expansionista promovida pela BACEN desloca a curva LM para a direita, gerando queda nos juros internos que, quando menores que os juros externos, geram saída de capitais e desvalorização da moeda doméstica (aumento da taxa de câmbio).

Nessa toada, com a moeda desvalorizada, teremos acréscimo nas exportações e, com os demais países comprando mais de nossos produtos, teremos aumento da renda nacional, deslocando a curva IS para a direita.

Podemos concluir, portanto, que a política monetária é totalmente eficaz para aumentar a renda em uma economia aberta com livre mobilidade de capital e câmbio flexível.

QUESTÃO 60. “Caso não existam

GABARITO: ERRADO

COMENTÁRIO: Na verdade, isso vale para a teoria da Paridade do Poder de Compra absoluta.

Sefaz CE: Economia Internacional

Questões 55 e 56 – Prof. Daisy Assmann

QUESTÃO 55 Acerca das principais teorias de comércio internacional, julgue os itens a seguir.

De acordo com o modelo ricardiano, as vantagens decorrentes do comércio internacional são afastadas na hipótese de um país ser relativamente menos produtivo do que outro em todas as indústrias.

GABARITO: Errado

COMENTÁRIO: Item errado, pois o modelo ricardiano preconiza as vantagens relativas. E isso significa que é benéfico para o país produzir aquele produto em que possui maior vantagem relativa e o que vai determinar essa vantagem são os custos relativos. Se trocássemos a palavra “relativamente” por “absolutamente” aí teríamos uma das principais críticas do modelo das vantagens absolutas. E o modelo ricardiano veio justamente para explicar essa aparente controvérsia.

QUESTÃO 56 Acerca das principais teorias de comércio internacional, julgue os itens a seguir.

As barreiras comerciais impostas sobre os produtos agropecuários brasileiros, como mecanismos de proteção a produtores locais de outras economias com menor dotação de terras cultiváveis, são explicadas, no modelo de fatores específicos, pela queda do preço relativo dos produtos rurais nesses países como resultado das trocas com o Brasil.

GABARITO: certo/anulação.

COMENTÁRIO: O modelo de fatores específicos é mais conhecido como o modelo de Stolper-Samuelson, porém esse modelo não estava contemplado no edital. De qualquer maneira, o enunciado traz de maneira correta o modelo de Stolper-Samuelson.

Conhecimentos específicos para o cargo de Auditor Fiscal da Receita Estadual:

- Administração Geral

- Administração Orçamentária e Financeira e Patrimonial

- Auditoria Fiscal

- Contabilidade Geral e Contabilidade de Custos

- Direito Empresarial

- Direito Civil e Processual Civil

- Direito Civil

- Noções de Direito Constitucional

- Noções de Direito Administrativo

- Estatística

- Orçamento Público

- Legislação Tributária do Estado do Ceará

- Estudo de caso

Sefaz CE: Administração Geral

Questões de 61 a 70 – Prof. Adriel de Sá Monteiro

QUESTÃO 61

Gabarito: Errado

COMENTÁRIO: O item inverteu os conceitos de eficiência e de eficácia.

A eficiência é a dimensão do desempenho expressa pela relação do processo envolvido, seu meio, seu método, seu procedimento. Assim, possui foco interno e se refere à realização de algo com o mínimo de ESFORÇO, CUSTO ou DESPERDÍCIO.

Já a eficácia é a dimensão do desempenho expressa pelo alcance dos objetivos ou metas, independentemente dos processos ou dos custos implicados. Possui foco externo e refere-se aos RESULTADOS, METAS e OBJETIVOS.

QUESTÃO 62

Gabarito: Certo

COMENTÁRIO: A preocupação básica da Administração Científica era aumentar a produtividade da empresa por meio do aumento de eficiência no nível operacional, isto é, no nível dos operários.

Predominava a atenção para o método de trabalho, para os movimentos necessários à execução de uma tarefa, para o tempo padrão determinado para sua execução. Daí a ênfase nas tarefas e atividades.

QUESTÃO 63

Gabarito: Errado

COMENTÁRIO: No processo administrativo, a tarefa de motivar colaboradores se insere na função de direção.

A direção é a função que conduz e coordena o pessoal na execução das tarefas antecipadamente planejada. A direção designa o processo pelo qual os gerentes procuram lidar com seus subordinados, liderando-os e comunicando-se com eles.

Observe o esquema:

QUESTÃO 64

Gabarito: Errado

COMENTÁRIO: Corrigindo o item, o desenho de cargos e tarefas e a supervisão são atividades típicas do nível operacional das funções de organização e direção (e não planejamento), respectivamente.

A função organização pode ser estruturada em três níveis diferentes:

- Organização ao nível global: é a organização que abrange a empresa como uma totalidade. É o chamado desenho organizacional.

- Organização ao nível departamental: é a organização que abrange cada departamento da empresa. É o chamado desenho departamental ou simplesmente departamentalização.

- Organização ao nível de tarefas e operações: é a organização que focaliza cada tarefa, atividade ou operação especificamente. É o chamado desenho de cargos ou tarefas. É feito por meio da descrição e análise dos cargos.

Quando à abrangência da função de direção, temos:

- Direção ao nível global: é a direção que abrange a organização como uma totalidade. É a direção propriamente dita. Cabe ao presidente da empresa e a cada diretor em sua respectiva área. Corresponde ao nível estratégico da organização.

- Direção ao nível departamental: é a direção que abrange cada departamento ou unidade da organização. É a chamada gerência. Corresponde ao nível tático da organização.

- Direção ao nível operacional: é a direção que abrange cada grupo de pessoas ou de tarefas. É a chamada supervisão. Corresponde ao nível operacional da organização.

QUESTÃO 65

Gabarito: Certo

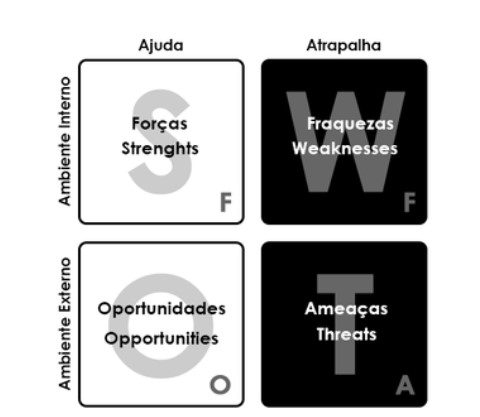

COMENTÁRIO: Primeiramente se faz necessário entender que o diagnóstico estratégico externo é a maneira como a organização faz o mapeamento ambiental e a análise das forças competitivas que existem no ambiente.

Pois bem! Sabemos que o ambiente das organizações tradicionalmente é decomposto em três camadas ou níveis de análise:

- ambiente externo macroambiental (ambiente geral ou macroambiente);

- ambiente externo microambiental (ambiente de tarefas, setorial, específico ou microambiente); e

- ambiente interno (organização).

Logo, como a questão não faz nenhuma referência ao tipo de ambiente, então não podemos restringir nesse ponto a questão.

Por sua vez, temos o seguinte esquema da matriz SWOT:

Com base nesse quadro, as relações possíveis estabelecidas pela matriz SWOT são dadas da seguinte forma:

Assim, questões ambientais que são favoráveis podem ser: forças (ambiente interno) e oportunidades (ambiente externo).

QUESTÃO 66

Gabarito: Errado

COMENTÁRIO: O item inverte as relações. Na verdade, os valores é que são o núcleo da cultura organizacional, enquanto a definição de objetivos está contextualizada na estratégia organizacional.

Para Deal e Kennedy (1982), por exemplo, os valores organizacionais referem-se às crenças básicas de uma organização e representam a essência de sua filosofia para o alcance do sucesso, pois fornecem uma direção comum aos colaboradores e orientam o comportamento esperado no dia a dia.

Nesse mesmo sentido, Hofstede (1980) diz que os valores organizacionais constituem o núcleo da cultura organizacional. Esses valores poderiam ser definidos como uma grande tendência nas organizações para preferir alcançar certos estados e objetivos em detrimento a outros.

Por sua vez, a estratégia organizacional deve ser definida para que a empresa atinja seus objetivos. Então, o primeiro passo para planejar e executar qualquer tipo de ação é a definição dos objetivos organizacionais.

QUESTÃO 67

Gabarito: Certo

COMENTÁRIO: Uma diferença que é importante destacar é entre os termos “planejamento” e “plano”. Enquanto o planejamento é uma atividade mental, o plano é o que formaliza essa atividade mental, transcrevendo-a para o papel. Logo, o planejamento é mais importante que o plano, pois este é resultado daquele!

Sabemos, também, que o planejamento operacional “bate” em cima das tarefas, operações, atividades; logo, considera, de forma mais específica, o planejamento tático e, por consequência, as prescrições gerais do planejamento estratégico.

Assim, planejamento operacional gera planos operacionais que geram programações de tarefas!

QUESTÃO 68

Gabarito: Certo.

COMENTÁRIO: O Controle Estatístico da Qualidade (CEQ) tem o objetivo principal de acompanhar a qualidade durante a produção, prevenindo possíveis erros, evitando custos com retrabalhos e economia de tempo na separação dos produtos defeituosos e dos produtos que atendem as características exigidas.

QUESTÃO 69

Gabarito: Errado

COMENTÁRIO: Um programa é definido pelo PMBOK como um grupo de projetos (e não de processos) relacionados gerenciados de modo coordenado.

Um conjunto de processos coordenados se refere mais ao contexto de projeto, e não de programa.

QUESTÃO 70

Gabarito: Certo

COMENTÁRIO: O ROI, do inglês “Return On Investment”, é um indicador-chave de desempenho usado para identificar a relação entre o capital investido em um projeto e o retorno obtido com ele. Assim, é possível estimar os resultados esperados para os projetos, priorizá-los e acompanhar a sua realização.

Esse é um dos indicadores mais eficazes para qualquer negócio, podendo ser aplicado em qualquer departamento. Com base nos dados obtidos, é possível reduzir gastos, aumentar os lucros e definir metas relevantes para o empreendimento.

Sefaz CE: Administração Orçamentária e Financeira e Patrimonial

Questões de 27 a 29 – Prof. Manuel Pinõn

Orçamento público

QUESTÃO 27 “O Banco Central …

GABARITO: Errado.

COMENTÁRIO: Na verdade, o BACEN não pode mais emitir títulos da dívida pública, podendo apenas comprar e vender títulos de emissão do Tesouro Nacional, com o objetivo de regular a oferta de moeda ou a taxa de juros.

QUESTÃO 28 “A regra de ouro…

GABARITO: Errado

COMENTÁRIO: Na verdade, a regra de ouro estabelece que o montante das despesas de capital não pode ser maior que o montante das operações de crédito. Confira na CF/1988:

Art. 167. São vedados:

III – a realização de operações de créditos que excedam o montante das despesas de capital, ressalvadas as autorizadas mediante créditos suplementares ou especiais com finalidade precisa, aprovados pelo Poder Legislativo por maioria absoluta;

QUESTÃO 29 “Uma despesa obrigatória

GABARITO: Errado

COMENTÁRIO: Perceba que se o credor não cumprir suas obrigações, o empenho deve ser cancelado, conforme determina o Decreto 93.872/1986:

Art . 35. O empenho de despesa não liquidada será considerado anulado em 31 de dezembro, para todos os fins …:

Questões de 71 a 80 – Prof. Manuel Pinõn

QUESTÃO 71 “O orçamento de desempenho…

GABARITO: ERRADO

COMENTÁRIO: Na verdade, o item apresentou características do orçamento tradicional ou clássico. O Orçamento de Desempenho é considerado o precursor do Orçamento-Programa e sua característica fundamental é trazer para o Orçamento uma dimensão programática aliada com a explicação detalhada dos gastos de cada unidade, buscando atender à população com eficiência e economia, sem, entretanto, vincular os objetivos governamentais de longo prazo, ou seja, seu Planejamento Estratégico ao Orçamento.

QUESTÃO 72 “O crédito orçamentário…

GABARITO: CERTO

COMENTÁRIO: Os créditos orçamentários se dividem em créditos iniciais e créditos adicionais.

Chamamos de créditos orçamentários ordinários ou iniciais aqueles constantes de da LOA, que engloba os orçamentos fiscal, da seguridade social e de investimento das empresas estatais não dependentes.

Assim, o orçamento anual contempla o montante para atender determinada despesa a fim de executar ações que lhe caiba realizar, ou seja, contempla a dotação orçamentária para cada despesa.

A dotação inicial corresponde ao valor inicial constante da lei orçamentária sancionada pelo Presidente.

Nessa pegada, a LOA é organizada na forma de créditos orçamentários (ordinários), aos quais estão consignadas dotações, sendo definido como crédito orçamentário o conjunto de categorias classificatórias e contas que especificam as ações e operações autorizadas pela lei orçamentária, a fim de que sejam executados os programas de trabalho do Governo.

QUESTÃO 73 “Os sistemas …

GABARITO: CERTO

COMENTÁRIO: No Estado do Ceará está em fase de implantação o SIAFIC – Sistema Único e Integrado de Execução Orçamentária, Administração Financeira e Controle previsto no Decreto 10.540/2020. Entretanto, esse normativo não poderia ser cobrado na prova por falta de previsão no edital.

Assim, por extrapolar a legislação prevista no edital e por não trazer o SIAFIC como item específico do edital, essa questão deve ser objeto de recurso solicitando a sua anulação.

QUESTÃO 74. O suprimento de fundos …

GABARITO: CERTO

COMENTÁRIO: Em conformidade com o artigo 68 da Lei 4.320/1964 e com o artigo 45 do decreto 93.872/1986:

Art. 68. O regime de adiantamento é aplicável aos casos de despesas expressamente definidos em lei e consiste na entrega de numerário a servidor, sempre precedida de empenho na dotação própria para o fim de realizar despesas, que não possam subordinar-se ao processo normal de aplicação.

e precedido do empenho na dotação própria às despesas a realizar, e que não possam subordinar-se ao processo normal de aplicação, nos seguintes casos (Lei nº 4.320/64, art. 68 e Decreto-lei nº 200/67, § 3º do art. 74):

I – para atender despesas em viagens ou serviços especiais que exijam pronto pagamento em espécie;

I – Serviços especiais que exijam pronto pagamento em espécie. (Redação dada pelo Decreto nº 95.804, de 1988)

I – para atender despesas eventuais, inclusive em viagem e com serviços especiais, que exijam pronto pagamento em espécie. (Redação dada pelo Decreto nº 2.289, de 1997)

I – para atender despesas eventuais, inclusive em viagens e com serviços especiais, que exijam pronto pagamento; (Redação dada pelo Decreto nº 6.370, de 2008)

Il – quando a despesa deva ser feita em caráter sigiloso, conforme se classificar em regulamento; e

III – para atender despesas de pequeno vulto, assim entendidas aquelas cujo valor, em cada caso, não ultrapassar limite estabelecido em Portaria do Ministro da Fazenda.

- 1º O suprimento de fundos será contabilizado e incluído nas contas do ordenador como despesa realizada; as restituições, por falta de aplicação, parcial ou total, ou aplicação indevida, constituirão anulação de despesa, ou receita orçamentária, se recolhidas após o encerramento do exercício.

- 2º O servidor que receber suprimento de fundos, na forma deste artigo, é obrigado a prestar contas de sua aplicação, procedendo-se, automaticamente, à tomada de contas se não o fizer no prazo assinalado pelo ordenador da despesa, sem prejuízo das providências administrativas para a apuração das responsabilidades e imposição, das penalidades cabíveis (Decreto-lei nº 200/67, parágrafo único do art. 81e § 3º do art. 80).

QUESTÃO 75 “Os créditos da Fazenda Estadual…

GABARITO: ERRADO

COMENTÁRIO: Embora a parte relacionada à AFO esteja em conformidade com o artigo 39 da Lei 4.320/1964 (conforme abaixo), o ITBI é um imposto municipal (artigo 156 da CF/1988) e não estadual como disse a assertiva.

Art. 39. Os créditos da Fazenda Pública, de natureza tributária ou não tributária, serão escriturados como receita do exercício em que forem arrecadados, nas respectivas rubricas orçamentárias. (Redação dada pelo Decreto Lei nº 1.735, de 1979)

- 1º – Os créditos de que trata este artigo, exigíveis pelo transcurso do prazo para pagamento, serão inscritos, na forma da legislação própria, como Dívida Ativa, em registro próprio, após apurada a sua liquidez e certeza, e a respectiva receita será escriturada a esse título. (Incluído pelo Decreto Lei nº 1.735, de 1979)

- 2º – Dívida Ativa Tributária é o crédito da Fazenda Pública dessa natureza, proveniente de obrigação legal relativa a tributos e respectivos adicionais e multas, e Dívida Ativa não Tributária são os demais créditos da Fazenda Pública, tais como os provenientes de empréstimos compulsórios, contribuições estabelecidas em lei, multa de qualquer origem ou natureza, exceto as tributárias, foros, laudêmios, alugueis ou taxas de ocupação, custas processuais, preços de serviços prestados por estabelecimentos públicos, indenizações, reposições, restituições, alcances dos responsáveis definitivamente julgados, bem assim os créditos decorrentes de obrigações em moeda estrangeira, de subrogação de hipoteca, fiança, aval ou outra garantia, de contratos em geral ou de outras obrigações legais. (Incluído pelo Decreto Lei nº 1.735, de 1979)

Art. 156. Compete aos Municípios instituir impostos sobre:

…

II – transmissão “inter vivos”, a qualquer título, por ato oneroso, de bens imóveis, por natureza ou acessão física, e de direitos reais sobre imóveis, exceto os de garantia, bem como cessão de direitos a sua aquisição;

QUESTÃO 76 “Após a licitação

GABARITO: ERRADO

COMENTÁRIO: Na verdade, uma despesa só pode ser paga com empenho prévio e liquidação realizada. Confira nos artigos 60 e 62 da Lei 4.320/1964:

Art. 60. É vedada a realização de despesa sem prévio empenho.

- 1º Em casos especiais previstos na legislação específica será dispensada a emissão da nota de empenho.

- 2º Será feito por estimativa o empenho da despesa cujo montante não se possa determinar.

- 3º É permitido o empenho global de despesas contratuais e outras, sujeitas a parcelamento.

Art. 62. O pagamento da despesa só será efetuado quando ordenado após sua regular liquidação.

QUESTÃO 77 “restos a pagar …

GABARITO: CERTO

COMENTÁRIO: Sim, é um resto a pagar processado. Confira no artigo 36 da Lei 4.320/1964:

Art. 36. Consideram-se Restos a Pagar as despesas empenhadas mas não pagas até o dia 31 de dezembro distinguindo-se as processadas das não processadas.

QUESTÃO 78 “dívida fundada …

GABARITO: ERRADO

COMENTÁRIO: Na verdade, os restos a pagar integram a dívida flutuante.

QUESTÃO 79 “Os Poderes Legislativo…

GABARITO: ERRADO

COMENTÁRIO: Na verdade, como trata de um período de ocorrência de calamidade pública nacional, o cumprimento do art. 9º da LRF fica dispensado. Confira:

Art. 65. Na ocorrência de calamidade pública reconhecida pelo Congresso Nacional, no caso da União, ou pelas Assembléias Legislativas, na hipótese dos Estados e Municípios, enquanto perdurar a situação:

I – serão suspensas a contagem dos prazos e as disposições estabelecidas nos arts. 23 , 31 e 70;

II – serão dispensados o atingimento dos resultados fiscais e a limitação de empenho prevista no art. 9º.

QUESTÃO 80 “No caso do não atingimento…

GABARITO: ERRADO

COMENTÁRIO: Na verdade, em conformidade com o artigo 9º da LRF, não serão objeto de contingenciamento: obrigações constitucionais, legais, serviço da dívida, ressalvadas pela LDO e destinadas à Ciência e Tecnologia.

Questões de 153 a 160 – Prof. Manuel Pinõn

QUESTÃO 153 “O processo orçamentário…

GABARITO: ERRADO

COMENTÁRIO: Na verdade, o PPA é um instrumento de médio prazo (4 anos), sendo a LOA e a LDO instrumentos de curto prazo.

QUESTÃO 154 “O Ciclo Orçamentário…

GABARITO: ERRADO

COMENTÁRIO: Na visão resumida do ciclo orçamentário, além da elaboração e aprovação, temos também as etapas da execução e controle/avaliação.

Sinteticamente falando, o ciclo orçamentário resumido ocorre em quatro etapas distintas:

1) planejamento / elaboração da proposta orçamentária;

2) elaboração / discussão/estudo/aprovação da Lei de Orçamento;

3) execução orçamentária e financeira; e

4) avaliação/controle.

QUESTÃO 155 “De acordo com o princípio da unidade…

GABARITO: CERTO

COMENTÁRIO: Essa questão é muito polêmica e o gabarito deveria ser errado, já que a unidade documental é parte fundamental do princípio da unidade, mas entendo que o CESPE/CEBRASPE vai colocar essa questão como certa se quiser manter o mesmo entendimento que teve na prova do TCE-PB em 2018, quando considerou como certa a alternativa A da seguinte questão:

CESPE/CEBRASPE | TCE-PB – Auditor de Contas Públicas – Demais Áreas | 2018

Com relação aos princípios que regem a atividade financeira do Estado, assinale a opção correta.

A ) De acordo com o princípio da unidade, os programas e projetos devem ser estabelecidos em um único sistema ou método orçamentário, ainda que não haja unidade documental.

Recentemente, o CESPE/CEBRASPE considerou como correta a seguinte afirmativa:

CESPE/CEBRASPE | APEX – Assistente – Apoio Administrativo | 2021

C ) De acordo com o princípio da unidade, os programas e projetos devem ser estabelecidos em um único sistema ou método orçamentário, ainda que não haja unidade documental.

Dessa forma, em função do histórico contraditório da banca em relação a esse tema, deve ser apresentado recurso solicitando a anulação da questão.

QUESTÃO 156 “Os valores que possam vir…

GABARITO: ERRADO

COMENTÁRIO: Na verdade, deve constar na LOA e não no PPA.

QUESTÃO 157 “A LDO deverá…

GABARITO: ERRADO

COMENTÁRIO: Na verdade, é a LOA que possui um anexo com detalhamento das receitas e despesas para cada ano.

QUESTÃO 158 “Apresentação, montante …

GABARITO: CERTO

COMENTÁRIO: É a reserva de contingência prevista no artigo 5º da LRF. Confira:

Art. 5o O projeto de lei orçamentária anual, elaborado de forma compatível com o plano plurianual, com a lei de diretrizes orçamentárias e com as normas desta Lei Complementar:

III – conterá reserva de contingência, cuja forma de utilização e montante, definido com base na receita corrente líquida, serão estabelecidos na lei de diretrizes orçamentárias, destinada ao:

- a) (VETADO)

- b) atendimento de passivos contingentes e outros riscos e eventos fiscais imprevistos.

- 1oTodas as despesas relativas à dívida pública, mobiliária ou contratual, e as receitas que as atenderão, constarão da lei orçamentária anual.

- 2oO refinanciamento da dívida pública constará separadamente na lei orçamentária e nas de crédito adicional.

- 3oA atualização monetária do principal da dívida mobiliária refinanciada não poderá superar a variação do índice de preços previsto na lei de diretrizes orçamentárias, ou em legislação específica.

- 4oÉ vedado consignar na lei orçamentária crédito com finalidade imprecisa ou com dotação ilimitada.

QUESTÃO 159 “De acordo com a atual estrutura programática

GABARITO: CERTO

COMENTÁRIO: O conceito de programa finalístico, conforme o atual PPA 2020 – 2023, Lei nº 13.971/2019, é definido no artigo 2º, inciso XII.

Art. 2º Para fins do disposto nesta Lei, considera-se:

XII – programa finalístico – conjunto de ações orçamentárias e não orçamentárias, suficientes para enfrentar problema da sociedade, conforme objetivo e meta; Dessa forma, embora a definição de programa finalístico no item não esteja de acordo com a literalidade do dispositivo legal apresentado, é inegável que de acordo com a ideia-chave expressa no normativo, o programa finalístico realmente expressa e orienta a ação governamental para a entrega de bens e serviços à sociedade.

Importante notar que a assertiva não menciona que a definição nela apresentada está de acordo com a literalidade do dispositivo legal, indicando, dessa forma, a possibilidade de apresentação conceitual dos programas finalísticos em linguagem diversa da literalidade da norma, desde que, claro, expresse o mesmo sentido, que foi o caso do item em tela.

QUESTÃO 160 “A despesa é classificada…

GABARITO: CERTO

COMENTÁRIO: No que diz respeito a Categoria econômica obedece ao critério econômico, e denota o impacto dos gastos públicos na economia do país, sendo classificada em duas categorias econômicas, com os seguintes códigos:

3 – Despesas Orçamentárias Correntes: classificam-se nessa categoria todas as despesas que não contribuem, diretamente, para a formação ou aquisição de um bem de capital.

4 – Despesas Orçamentárias de Capital: classificam-se nessa categoria aquelas despesas que contribuem, diretamente, para a formação ou aquisição de um bem de capital.

Sefaz CE: Auditoria Fiscal

QUESTÕES DE 81 a 85 – Prof. Marcelo Aragão

QUESTÃO NÚMERO 81

GABARITO PRELIMINAR: C

COMENTÁRIO: Ao considerar as características de uma população, para testes de controles, o auditor faz uma avaliação da taxa esperada de desvio com base no entendimento do auditor dos controles relevantes ou no exame de pequena quantidade de itens da população. Essa avaliação é feita para estabelecer a amostra de auditoria e determinar o tamanho dessa amostra (NBC TA 530, A7).

QUESTÃO NÚMERO 82

GABARITO PRELIMINAR: E

COMENTÁRIO: Quanto mais o auditor confia em outros procedimentos substantivos (testes de detalhes ou procedimentos analíticos substantivos) para reduzir a um nível aceitável o risco de detecção relacionado com uma população em particular, menos segurança o auditor precisa da amostragem e, portanto, menor pode ser o tamanho da amostra (NBC TA 530, Apêndice 3, item 2).

QUESTÃO NÚMERO 83

GABARITO PRELIMINAR: E

COMENTÁRIO: No caso de testes de detalhes, a distorção projetada mais a distorção anômala, quando houver, é a melhor estimativa do auditor de distorção na população (NBC TA 530, A22).

QUESTÃO NÚMERO 84

GABARITO PRELIMINAR: C

COMENTÁRIO: Para os testes de controles, uma taxa de desvio da amostra inesperadamente alta pode levar a um aumento no risco identificado de distorção relevante, a menos que sejam obtidas evidências adicionais de auditoria que comprovem a avaliação inicial (NBC TA 530, A21).

QUESTÃO NÚMERO 85

GABARITO PRELIMINAR: E

COMENTÁRIO: Na execução dos testes de detalhes, a população é geralmente estratificada por valor monetário. Isso permite que o trabalho maior de auditoria possa ser direcionado para os itens de valor maior, uma vez que esses itens podem conter maior potencial de distorção em termos de superavaliação. Contudo, não é sempre estratificada por valor, pois da mesma forma, a população pode ser estratificada de

acordo com uma característica específica que indica maior risco de distorção como, por exemplo, no teste da provisão para créditos de liquidação duvidosa na avaliação de contas a receber, os saldos podem ser estratificados por idade (NBC TA 530, Apêndice 1, item 2).

Questões de 86 a 90 – Prof. Andrey Soares

QUESTÃO 86. Em se tratando de testes de superavaliação da conta de estoques do ativo circulante, os testes são geralmente orientados às contas do próprio ativo e de receitas: por exemplo, considerando-se o método das partidas dobradas, é possível que, quando a conta de ativo estoques de mercadorias para revenda esteja superavaliada (teste principal), a receita de mercadorias para revenda esteja também superavaliada (teste secundário).

GABARITO: Errado

COMENTÁRIO: Os testes principais para detecção de saldos superavaliados na conta Estoques, no Ativo Circulante, serão acompanhados, em regra, de testes secundários para subavaliação (e não superavaliação) na conta Receitas. Pense o seguinte: houve saídas, mas não foi dado baixa no registro contábil. A conta Receitas tende a estar subavaliada (não reconhecida), ocasionando saldo “inflado” na conta Estoques (CMV não reconhecido).

QUESTÃO 87. Se a administração, após examinar uma classe de transações, saldos contábeis ou divulgação, corrigiu distorções que foram detectadas pelo auditor nas contas contábeis de estoque, o auditor deve executar procedimentos adicionais de auditoria para determinar se continua havendo distorções.

GABARITO: Certo.

COMENTÁRIO: Em observância ao ceticismo profissional, que deve ser adotado em todas as fases da auditoria (do planejamento à execução), é esperado que o auditor, diante de tal circunstância, execute procedimentos adicionais de auditoria. Tudo para obter evidências de auditoria apropriadas e suficientes.

Num raciocínio bem lógico, se a administração agiu apenas após a detecção da distorção pelo auditor, dá-se a entender que seus controles não são tão eficientes, abrindo espaço para detecção, pelo auditor, de novas distorções (risco de distorção generalizada), o que justificaria a adoção dessa premissa pelo auditor na execução de seu trabalho.

QUESTÃO 88. Se a administração se recusar a corrigir algumas das distorções reportadas pelo auditor nas contas de estoque de mercadorias, o auditor deve obter o entendimento sobre as razões pelas quais a administração decidiu não efetuar as correções e deve considerar esse entendimento ao avaliar se as demonstrações contábeis como um todo estão livres de distorções relevantes.

GABARITO: Certo.

COMENTÁRIO: A recusa da administração em proceder à correção de alguma distorção reportada pelo auditor se revela como uma evidência de auditoria e, como tal, deve ser considerada na execução da auditoria, impactando na avaliação, pelo auditor, sobre a adequação das Demonstrações Contábeis. Por consequência, influenciará na opinião a ser expressa pelo auditor.

QUESTÃO 89. Constituem exemplos de testes substantivos de auditoria de estoques a observação de contagens fiscais, a confirmação de estoques em poder de terceiros e o confronto de contagens físicas de estoques com os relatórios de controle de inventário e o saldo das respectivas contas contábeis.

GABARITO: Certo.

COMENTÁRIO: Os testes substantivos, segundo disposição da NBC TI 01 (Auditoria Interna), são aqueles que visam à obtenção de evidência quanto à suficiência, exatidão e validade dos dados produzidos pelos sistemas de informação da entidade. Os procedimentos (ou testes) citados são, de fato, indicados na auditoria dos estoques. Seguindo a NBC TA 500(R1), a observação se caracterizada pelo acompanhamento de determinado processo ou procedimento (no caso, a contagem física do estoque), no momento de sua execução por terceiros.

A confirmação de estoques em poder de terceiros seria o confronto de informações obtidas internamente com fontes externas (fornecedores, por exemplo). O inventário seria o confronto da contagem física (itens) com os respectivos registros contábeis. Essa questão parece ter sido extraída da literatura de Sílvio Aparecido e Guilherme Simões Crepaldi (Auditoria Contábil-Teoria e Prática, 2019, página 418)

QUESTÃO 90. Quando se realizaram testes de subavaliação da conta de receita de vendas, os testes são geralmente orientados às contas de ativo: por exemplo, é possível que, quando a conta de receita esteja subavaliada (teste principal), as contas de ativo circulante – caixa, bancos ou contas a receber – estejam superavaliadas (teste secundário), o que pode ser causado pela não contabilização de uma venda realizada.

GABARITO: Errado

COMENTÁRIO: A subavaliação (teste principal) da conta Receita de Vendas nos leva a crer que o saldo dela apresenta-se menor que o real, ou seja, foram realizadas vendas que, contabilmente, não foram reconhecidas. Ora, se não houve reconhecimento das receitas, testes secundários em contas do Ativo (Caixa, Bancos e Contas a Receber) tendem a indicar também subavaliação (e não superavaliação). Isso porque não foram contabilizadas também as entradas de recursos.

Sefaz CE: Contabilidade Geral e Contabilidade de Custos

QUESTÃO 91

GABARITO: Errado

COMENTÁRIO: Uma empresa com fins lucrativos prestadora de serviços ao governo do estado do Ceará contratou, no dia 1.° do último mês findo, um novo funcionário de relações públicas, com salário de R$ 10.000, mais encargos legais, a ser pago no 5.° dia útil após o mês de prestação dos serviços. Com relação à situação hipotética anterior, julgue os itens seguintes.

(CESPE/Auditor Fiscal – SEFAZ CE/2021) O pagamento do salário e dos encargos do novo funcionário é um fato contábil misto, com saída de recursos do ativo, baixa de passivos e impacto negativo sobre o patrimônio líquido.

( ) Certo ( ) Errado.

Resolução:

O pagamento do salário e dos encargos do novo funcionário é um fato contábil permutativo, com saída de recursos do ativo e baixa de passivo.

Pagamento dos salários:

- D – Salários a pagar (reduz o passivo)

- C – Caixa (reduz o ativo)

Pagamento dos encargos sociais:

- D – Encargos sociais a pagar (reduz o passivo)

- C – Caixa (reduz o ativo)

Com isso, o item está errado.

QUESTÃO 92

GABARITO: Certo

COMENTÁRIO:

(CESPE/Auditor Fiscal – SEFAZ CE/2021) Para fins societários, o registro da despesa com o salário e os encargos do novo funcionário deve impactar o balancete do mês em que ele tiver prestado seus serviços.

( ) Certo ( ) Errado.

Resolução:

Registro da despesa de salário:

- D – Despesa de salário (reduz o resultado)

- C – Salários a pagar (aumenta o passivo)

Logo, a apropriação da despesa de salário impacta o balancete do mês em que ele tiver prestado seus serviços.

QUESTÃO 93

GABARITO: Errado

COMENTÁRIO:

(CESPE/Auditor Fiscal – SEFAZ CE/2021) A contratação do novo funcionário é um ato administrativo que impacta positivamente o patrimônio líquido da entidade contratante.

( ) Certo ( ) Errado.

Resolução:

A contratação do novo funcionário é um ato administrativo, não impactando o patrimônio da entidade contratante.

Logo, item errado.

QUESTÃO 94

GABARITO: Certo

COMENTÁRIO:

A respeito das demonstrações contábeis, julgue os itens a seguir.

(CESPE/Auditor Fiscal – SEFAZ CE/2021) Admite-se o reconhecimento, no patrimônio líquido, da variação do valor justo de um derivativo utilizado como instrumento de Hedge de um contrato avaliado a valor justo em outros resultados abrangentes.

( ) Certo ( ) Errado.

Resolução:

CPC 26 – O conceito de outros resultados abrangentes compreende itens de receita e despesa (incluindo ajustes de reclassificação) que não são reconhecidos na DRE como requerido ou permitido pelos Pronunciamentos, Interpretações e Orientações emitidos pelo CPC. Os componentes dos outros resultados abrangentes incluem:

(e) parcela efetiva de ganhos e perdas de instrumentos de hedge em operação de hedge de fluxo de caixa e os ganhos e perdas em instrumentos de hedge que protegem investimentos em instrumentos patrimoniais mensurados ao valor justo por meio de outros resultados abrangentes;

Outros resultados abrangentes são incluídos no patrimônio líquido.

Logo, o item está certo.

Gabarito: Certo.

QUESTÃO 95

GABARITO: Errado

COMENTÁRIO:

(CESPE/Auditor Fiscal – SEFAZ CE/2021) Para fins de elaboração da demonstração de fluxo de caixa pelo método indireto, uma redução na conta fornecedores, em razão de um desconto obtido, deve ser entendida como um fato gerador de caixa.

( ) Certo ( ) Errado.

Resolução:

Na elaboração pelo método indireto da DFC, uma redução na conta fornecedores, em razão de um desconto obtido, é um ajuste negativo.

Lançamento Contábil:

- D – Fornecedores (Reduz o passivo)

- C – Desconto financeiro obtido (receita financeira)

DFC – Método indireto

Resultado líquido do exercício

………………………………..

(-) Redução de Fornecedores

………………………………..

= Fluxo de Caixa Operacional

Portanto, o item está errado.

QUESTÃO 96

GABARITO: Certo

COMENTÁRIO:

(CESPE/Auditor Fiscal – SEFAZ CE/2021) Apesar de a apresentação funcional ser a mais utilizada pelas organizações na elaboração da demonstração de resultado do exercício, a apresentação por natureza da despesa é a incentivada pelas normas contábeis.

( ) Certo ( ) Errado.

Resolução:

Questão que pode gerar dupla interpretação.

Conforme item 99 do CPC 26 – Apresentação das Demonstrações Contábeis, temos o seguinte:

- A entidade deve apresentar uma análise das despesas utilizando uma classificação baseada na sua natureza, se permitida legalmente, ou na sua função dentro da entidade, devendo eleger o critério que proporcionar informação confiável e mais relevante, obedecidas as determinações legais.

A Lei n 6.404/1976 induz a utilização do método da função da despesa na elaboração da Demonstração do Resultado do Exercício (DRE), pois classifica as despesas como de vendas, administrativas etc.

- A primeira forma de análise é o método da natureza da despesa. As despesas são agregadas na demonstração do resultado de acordo com a sua natureza (por exemplo, depreciações, compras de materiais, despesas com transporte, benefícios aos empregados e despesas de publicidade), não sendo realocados entre as várias funções dentro da entidade. Esse método pode ser simples de aplicar porque não são necessárias alocações de gastos a classificações funcionais.

- A segunda forma de análise é o método da função da despesa ou do “custo dos produtos e serviços vendidos”, classificando-se as despesas de acordo com a sua função como parte do custo dos produtos ou serviços vendidos ou, por exemplo, das despesas de distribuição ou das atividades administrativas. No mínimo, a entidade deve divulgar o custo dos produtos e serviços vendidos segundo esse método separadamente das outras despesas. Esse método pode proporcionar informação mais relevante aos usuários do que a classificação de gastos por natureza, mas a alocação de despesas às funções pode exigir alocações arbitrárias e envolver considerável julgamento.

- A escolha entre o método da função das despesas e o método da natureza das despesas depende de fatores históricos e setoriais e da natureza da entidade. Ambos os métodos proporcionam uma indicação das despesas que podem variar, direta ou indiretamente, com o nível de vendas ou de produção da entidade. Dado que cada método de apresentação tem seu mérito conforme as características de diferentes tipos de entidade, este Pronunciamento Técnico estabelece que cabe à administração eleger o método de apresentação mais relevante e confiável, atendidas as exigências legais. Entretanto, dado que a informação sobre a natureza das despesas é útil ao prever os futuros fluxos de caixa, é exigida divulgação adicional quando for usada a classificação com base no método da função das despesas. No item 104, a expressão “benefícios aos empregados” tem o mesmo significado dado no Pronunciamento Técnico CPC 33 – Benefícios a Empregados.

Diante disso, a classificação por função é induzida pela Lei n 6.404/1976. Porém, conforme destacado, os pronunciamentos contábeis (normas contábeis) incentivam a apresentação pelo método da natureza da despesa.

A depende do gabarito, podemos entrar com recurso.

QUESTÃO 97

GABARITO: Errado

COMENTÁRIO: