![[Pricing do mês] AI PRO – Cabeçalho](https://blog-static.infra.grancursosonline.com.br/wp-content/uploads/2026/05/08162015/assinatura-ilimitada-pro-cabecalho.webp)

Ansioso(a) pela divulgação do gabarito Sefaz RR extraoficial para auditor fiscal? A equipe de especialistas do Gran Cursos Online realiza, ao vivo, a correção das provas aplicadas neste domingo, 7 de novembro de 2021, para o concurso Sefaz RR.

O concurso público contempla vagas imediatas e formação de cadastro de reserva para ingresso no cargo no quadro efetivo da Secretaria de Estado da Fazenda de Roraima.

O número total de inscritos foi de 3.740 para um total de 20 vagas ofertadas, conforme divulgado pelo organizador Cebraspe.

Navegue pelo índice e saiba todos os detalhes sobre a Prova e gabarito Sefaz RR:

- Gabarito Extraoficial

- Comentários

- Recursos

- Gabarito Preliminar

- Etapas

- Disciplinas

- Cronograma

- Análise

- Resumo

| Destaques: |

Gabarito Sefaz RR extraoficial

O gabarito concurso Sefaz RR extraoficial está sendo elaborado pela equipe de professores do Gran Cursos Online.

O vídeo de correção será disponibilizado em breve.

Clique aqui para baixar a prova utilizada para a correção do gabarito!

Gabarito Sefaz RR: comentários

Para auxiliar os candidatos, o Gran Cursos Online disponibilizará o gabarito extraoficial das questões da prova para o cargo de Auditor Fiscal de Tributos Estaduais comentadas por nossos professores especialistas.

Este conteúdo será atualizado conforme o recebimento dos comentários.

- Conhecimentos gerais

- Língua Portuguesa

- Matemática e Estatística

- Administração Pública e Economia

- Direito Constitucional

- Direito Administrativo

- Direito Civil e Empresarial

- Direito Penal

- Contabilidade

- Conhecimentos específicos

- Direito Tributário

- Legislação Tributária

Gabarito Língua Portuguesa

Correção do Professor Márcio Wesley

QUESTÃO: 1

GABARITO: D

COMENTÁRIO: O pronome demonstrativo “este” foi empregado como elemento de coesão catafórica, porque teve seu sentido textual especificado na sequência do texto. Mais exatamente, o acontecimento histórico considerado importante pelo autor do texto foi mesmo o anúncio da morte da Justiça por um camponês que se viu injustiçado há mais de quatrocentos anos.

A referência não era a vida camponesa nos arredores de Florença (opção A), nem ocorreu um movimento popular para ajudar o camponês (opção B), nem se tratava de aludir ao soar do sino para qualquer um que morresse (opção C), nem foi a substituição do sineiro o fato visto como importante pelo autor.

QUESTÃO: 2

GABARITO PRELIMINAR: D

COMENTÁRIO:

A locução verbal “havia sido” constitui pretérito mais-que-perfeito do indicativo. Seu sentido é fato passado anterior a outro, como é o caso de declarar a Justiça defunta antes do fato de os amponeses regressarem à sua rotina.

QUESTÃO: 3

GABARITO PRELIMINAR: A

COMENTÁRIO:

Os vizinhos perguntaram ao camponês que saiu da igreja após tocar o sino: “Mas então não morreu ninguém?” E o camponês respondeu: “Ninguém que tivesse nome e figura de gente [morreu]”. Fica subentendida a forma verbal “morreu”.

QUESTÃO: 4

GABARITO: B

COMENTÁRIO:

Por haver o camponês declarado morta a Justiça, então se deduz que é preciso tomar a justiça como um ser vivo, para que possa morrer. Assim, ocorre personificação ou prosopopeia.

Por isso, a aparece a palavra “Justiça” com inicial maiúscula, como se fosse o nome próprio de uma pessoa que morreu. Não se tratava de uso de maiúscula por iniciar oração (que seria posição sintática que justifica uso de maiúscula inicial, na opção A).

Também não se tratou de subverter, alterar o sentido da palavra justiça (opção C), nem de criar sentido novo ou tomar como palavra nova (opção D).

Não houve também simbologias que ampliassem o sentido de justiça (opção E).

QUESTÃO: 5

GABARITO PRELIMINAR: E

COMENTÁRIO:

Sentido original: a palavra “mais” atuou como pronome indefinido para quantificar o substantivo “minutos” (alguns minutos mais). Além disso, a palavra “ainda” apareceu como advérbio de tempo para a forma verbal “tocou”.

Na opção A, a palavra “mais” apareceu após a vírgula com sentido adversativo como também a conjunção “porém”. Assim, era preciso escrever “mas”. Ao empregar “mais se calou”, a palavra “mais” atua como advérbio de intensidade para reforçar “se calou”, e justifica a próclise obrigatória.

Na opção B, a palavra “mais” surge como advérbio de intensidade para reforçar o verbo no particípio “tocado”, e assim deixa de expressar a quantidade de minutos.

Na opção C, combinam-se as palavras “ainda mais” para reforçar a forma verbal “tocou” e, dessa forma, surge o

sentido de que o sino já tocava muito, e agora tocou ainda mais.

Na opção D, pontuação correta com advérbio intercalado entre sujeito e verbo (finalmente), porém o advérbio “mais” ocorre novamente para intensificar “tocado”, em vez de informar quantidade de minutos; além disso, a locução “ainda que” traz sentido concessivo, que não havia no trecho original do texto.

Na opção E, a palavra “mais” continua quantificando “alguns minutos”; e o advérbio “finalmente” aparece corretamente entre vírgulas; além disso, a palavra “ainda” ocorre como advérbio de tempo dentro da mesma oração que a forma verbal “tocou”, o que conserva sua referência original.

QUESTÃO: 6

GABARITO PRELIMINAR: E

COMENTÁRIO:

Nota-se claramente que as aspas indicaram falas reproduzidas nas palavras supostamente originais dos camponeses. Isso constitui discurso direto.

QUESTÃO: 7

GABARITO PRELIMINAR: E

COMENTÁRIO:

Outra questão que também abordou o pretérito mais-que-perfeito: acabara. Desta vez temos o pretérito mais-que-perfeito simples. O sentido é ação anterior a outra no passado. Somente a opção E traduziu corretamente esse sentido.

QUESTÃO: 8

GABARITO PRELIMINAR: C

COMENTÁRIO:

Na opção A, “morto” ocorreu como substantivo determinado por artigo (o morto), e “qualquer” ocorreu como pronome indefinido adjetivo (qualquer parte).

Na opção B, “tarda” aparece como forma verbal (tardar), e “confiado” aparece como particípio do verbo “confiar” na locução verbal “tinham confiado”.

Na opção C, “camponesa” é adjetivo que qualifica “vida”, e “extraível” é adjetivo que qualifica “lição moral”. Na opção D, “estremas” aparece como substantivo determinado pelo artigo definido “as” na contração “das” (das estremas), e “espontânea” surge como adjetivo que qualifica o substantivo “emanação”.

Na opção E, “declarada” ocorre como verbo no particípio na locução verbal “havia sido declarada”, e “imperativo” aparece como substantivo determinado pelo artigo indefinido “um” no sintagma “um iniludível imperativo” (aqui “iniludível” é adjetivo que qualifica “imperativo”).

QUESTÃO: 9

GABARITO PRELIMINAR: B

COMENTÁRIO:

Segundo o dicionário Michaelis (Iniludível | Michaelis On-line (uol.com.br)), o adjetivo “iniludível” pode significar: “1 Que não admite dúvidas; evidente. 2 Que não pode ser iludido, que não se pode iludir.” Sendo assim, cabe como resposta apenas a opção B (indubitável).

Não se trata de ser irreprimível, isto é, algo que não se pode reprimir. Não se trata de se incoercível, isto é, algo que não se pode impor. Não se trata de ser irrespondível, isto é, algo que não pode ser respondido. Não se trata de

ser irrefreável, isto é, algo que não pode ser reduzido em seu ritmo.

QUESTÃO: 10

GABARITO PRELIMINAR: D

COMENTÁRIO:

O enunciado pede o que o autor faz essencialmente acerca do tema justiça.

Cuidado: existe suposição do autor no início do parágrafo final sobre a possibilidade de ser aquele episódio um fato único na história.

Existe suposição, conjectura, divagação também quando o autor supõe que os camponeses poderiam ter voltado à sua rotina após o ocorrido. Mas, acerca da justiça, o autor aproveita o fato ocorrido para tecer reflexões sobre os limites da justiça, suas falhas e validade ou não (resposta: D). Não se trata de constatação, isto é, fato (opção E).

Gabarito Matemática e Estatística

Correção do professor Thiago Fernando Cardoso

QUESTÃO: 11

GABARITO PRELIMINAR: B

COMENTÁRIO:

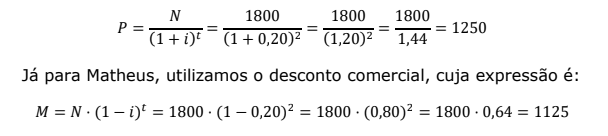

Para saber quanto foi pago por Paulo, devemos utilizar o desconto racional – como o próprio nome diz, utiliza-se uma razão:

QUESTÃO: 12

GABARITO PRELIMINAR: D

COMENTÁRIO:

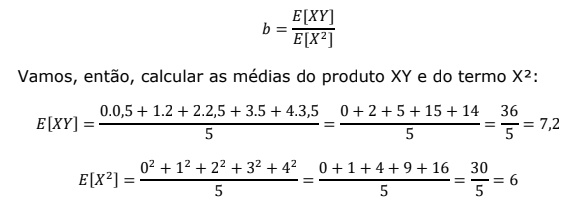

Em um modelo sem o intercepto, precisamos recorrer à seguinte expressão:

Desse modo, o coeficiente b é dado por:

QUESTÃO: 13

GABARITO PRELIMINAR: E

COMENTÁRIO:

Questão muito direta. O aluno precisa saber as fórmulas decoradas. A média da T de Student é sempre igual a zero.

![]()

Por outro lado, a variância depende do número de graus de liberdade:

![]()

Portanto, a soma pedida é:

![]()

Gabarito Administração Pública e Economia

Correção da Professora Amanda Aires – Economia (Economia)

QUESTÃO: 15

GABARITO PRELIMINAR: A

COMENTÁRIO:

– Cabe recurso.

O item 1, apesar de verdadeiro, tem um grave problema. Não está previsto no edital. Veja que o edital vai até o primeiro governo Vargas e logo em seguida faz a análise do Plano de Metas.

Nesse caso, o item 1, apesar de verdadeiro, por estar fora do edital, não pode ser considerado.

O item 2 é verdadeiro. Veja que diante do governo JK houve uma flexibilização o comércio internacional com fins de estimular a movimentação de capital estrangeiro.

O item 3 é falso. Apesar de não adotar um regime de câmbio fixo, não é possível dizer que houve, no governo JK, a adoção de um refime de câmbio flutuante.

O item 4 também é falso. Durante a gestão de Delfim Neto houve processos de minidesvalorizações do câmbio durante o milagre econômico e uma maxidesvalorização durante o I PND.

Diante dos itens, a alternativa correta deveria ser a letra A. Contudo, como o item 1 está fora do edital, é

necessário que a questão seja cancelada por não ter alternativa correta.

Gabarito Direito Constitucional

Correção do professor Aragonê Fernandes

QUESTÃO NÚMERO 16

GABARITO PRELIMINAR: C

COMENTÁRIO: a norma em questão é de eficácia contida, segundo a doutrina majoritária.

QUESTÃO NÚMERO 17

GABARITO PRELIMINAR: E

COMENTÁRIO: errada a letra A, porque são 20% (artigo 20-B), errada a letra B, pois não há desconto (artigo 27-D). O erro da letra C está no prazo, que é de 90 dias (artigo 20-F). A letra D também está errada, uma vez que o percentual é de 5% (artigo 39). Sobra como correta a letra E, conforme artigo 27-A.

QUESTÃO NÚMERO 18

GABARITO PRELIMINAR: A

COMENTÁRIO: o item I está verdadeiro, embora o nome usual seja iniciativa geral (caso se queira entrar com recurso nesse ponto). O item II é falso, pois o prazo de validade da MP é de 60 dias, prorrogável uma vez por igual período. O item III também é falso, porque o veto presidencial não pode recair sobre palavra ou expressão dentro da frase. Sendo verdadeiro apenas o item I, a resposta esperada está na letra A.

QUESTÃO NÚMERO 19

GABARITO PRELIMINAR: B

COMENTÁRIO: a resposta esperada está na letra B, que trata da extradição. Brasileiros naturalizados só podem ser extraditados em duas situações: a) crime cometido antes da naturalização; b) no caso de tráfico de drogas, o crime pode ser anterior ou posterior à naturalização.

No mais, errada a letra A, porque o dever de reparar o dano se estende aos herdeiros até o limite da herança. Errada a letra C, pois por ordem judicial o ingresso sem autorização do morador só é possível durante o dia. Também errada a letra D, na medida em que em caso de iminente perigo público não há necessidade de prévia autorização do proprietário. Finalmente, o erro da letra E está no fato de não ser exigível prévia autorização da autoridade.

QUESTÃO NÚMERO 20

GABARITO PRELIMINAR: B

COMENTÁRIO: vou por exclusão. Errada a letra A, pois a decisão em controle concentrado tem eficácia erga omnes. Também errada a letra C, porque ADI, ADO, ADC, ADPF e ADI interventiva são ferramentas de controle concentrado. O erro da letra D está no fato de a inconstitucionalidade ser formal (vício formal subjetivo, na fase de iniciativa). Errada a letra E, porque nem entidades regionais nem locais possuem legitimidade para ADI no STF. Somente é dada às entidades de classe de âmbito nacional.

Sobra como correta a letra B, uma vez que os três Poderes podem fazer controle preventivo e repressivo. No caso do Legislativo, por exemplo, temos controle preventivo nas CCJs e repressivo, entre outras hipóteses, ao sustar os atos normativos do Presidente que exorbitem o poder regulamentar ou os limites da delegação legislativa.

QUESTÃO NÚMERO 21

GABARITO PRELIMINAR: C

COMENTÁRIO: o primeiro item é verdadeiro. Os legitimados para a ADI, ADO, ADC e ADPF também podem propor a edição, revisão e cancelamento das súmulas vinculantes. O item II é falso, porque leis municipais ou distritais de natureza municipal não podem ser questionadas no STF via ADI. Finalmente, o item III é verdadeiro. Emendas à Constituição são fruto do poder constituinte derivado e, caso violem os limites traçados pelo Constituinte Originário, serão inconstitucionais.

Verdadeiros os itens I e III, a resposta esperada está na letra C.

Gabarito Direito Constitucional

Correção do professor Weslei Machado

QUESTÃO: 17

GABARITO PRELIMINAR: E

COMENTÁRIO:

De acordo com o art. 20-B da Constituição do Estado de Roraima, a Lei determinará percentual mínimo de 20% das funções de confiança, a ser exercidas exclusivamente por servidores ocupantes de cargo efetivo, aqueles declarados estáveis, ou cedidos para o Estado, bem como de cargos comissionados, em igual percentual, os quais destinam-se apenas as atribuições de direção, chefia eassessoramento.

B – Segundo o art. 27-D da Constituição do Estado de Roraima, para amamentar o próprio filho, até que este complete um ano de idade, as servidoras públicas terão direito, durante a jornada de trabalho, a 2 (dois) descansos especiais, de 30 (trinta) minutos cada, ou a redução de 01 (uma) hora na jornada de trabalho, a seu critério, vedada a incidência de descontos ou redução salarial.

C – Nos termos do art. 20-F da Constituição do Estado de Roraima, é vedado o exercício do cargo de Secretário de Estado, Secretário Adjunto ou equivalentes e Diretor, na Administração Pública Direta ou Indireta, interinamente, por prazo superior a 90 (noventa) dias.

D – Conforme o art. 39, IV da Constituição do Estado de Roraima, a constituição poderá ser emendada mediante proposta de cidadão, mediante iniciativa popular assinada por, no mínimo, 5% (cinco por cento) dos eleitores do Estado.

E – Para o art. 27-A da Constituição do Estado de Roraima, o servidor público estadual que seja responsável legal e cuida diretamente de pessoa com deficiência ou idoso que, comprovadamente, necessita de assistência permanente, independentemente de estar sobre tratamento terapêutico, terá a redução de 50% de sua carga horária de trabalho, sem prejuízo de sua integral remuneração.

Gabarito Direito Administrativo

Correção do professor Cyonil Borges

QUESTÃO: 14

GABARITO PRELIMINAR: B

COMENTÁRIO:

Falamos sobre o tema só algumas vezes. A banca está de olho no Grancursos.

Na esfera federal, o uso do pregão já era obrigatório. E, agora, com a lei 14.133 tornou-se obrigatório para todos os entes federados, com o detalhe de que está restrito aos bens e serviços comuns.

Vejamos os erros.

Na letra A, não foram previstas as modalidades convite e tomada de preços. E não podemos dizer que houve a extinção ok. Falamos sobre isso algumas vezes. Tais modalidades poderão ser usadas até 1o/4/2023.

Na letra C, pior que não foi. Só a partir de 1o/4/2023. Houve só um item revogado automaticamente. Recordam de nossas aulas? A parte dos crimes, hoje dentro do CP.

Na letra D, opa. A banca nos ouviu hein. Isso mesmo. Não previu o convite e a TP. E serão extintas totalmente a partir de 1o/4/2023.

Na letra E, agregou sim. No entanto, não houve a substituição do leilão. Continua vivinho!

QUESTÃO: 22

GABARITO PRELIMINAR: A

COMENTÁRIO:

Coisa linda! Na nossa revisão, falamos que cairia de novo a parte de recursos da lei

9.784/1999.

Por isso, repito tanto para vocês, não deixem de nos acompanhar. Não é gastar horas, é investir horas na revisão com os mais experientes do mercado. Pensa nisso!

Gente, o item I é o único verdadeiro. O juízo de reconsideração atende ao princípio da eficiência,

lembra? E, só se não reconsiderar, é que o recurso segue para a autoridade superior.

O item II está falso. Que bom acertar com vocês. Falamos 85 vezes: não há contencioso administrativo nos moldes francês.

O item III está falso. Até falei assim: gente, em relação aos princípios expressos, está na hora de cobrar

coisas mais pesadas. E falei da arbitragem. Hoje já é admitida para toda a Administração Pública quando

diante de direitos patrimoniais disponíveis. E isso não vai de encontro com a indisponibilidade.

QUESTÃO: 23

GABARITO PRELIMINAR: E

COMENTÁRIO:

Falei algumas vezes no curso. Gente, cargo comissionado não é para atribuições técnicas. Até tentam emplacar cargos técnicos como comissionados, afinal é exceção ao princípio do concurso público. Mas isso não tem acolhida no STF. E, nos termos do inc. V do art. 37 da CF, só para as funções de chefia, direção e assessoramento.

QUESTÃO: 24

GABARITO PRELIMINAR: C

COMENTÁRIO:

Chego até a me arrepiar. Em nossa revisão, falamos sobre a convalidação, e pedi que tomassem cuidado com as formas de convalidação que não são unânimes na doutrina, mas que Cebraspe ama.

Gente, esse ano caiu a reforma. E disse que estava na hora de cair a conversão. Recordam? Pois é, está aí. Com suprime, é reforma. Quando substitui é conversão.

QUESTÃO: 25

GABARITO PRELIMINAR: C

COMENTÁRIO:

Que bom ver que estamos no caminho certo! E vamos longe com vocês. Vamos aprovar em massa. Nossa equipe é, certamente, a mais top do mercado.

Gente, falamos expressamente sobre a abrangência da lei. Claro que alcança todos os poderes na função administrativa.

Vejamos os erros.

Na letra A, opa. Lembra de que falei das estatais. Pois é, contam com estatuto próprio!

Na letra B, não existe esta história gente! A lei é nacional, e não exige regulamentação para ser cumprida.

Gabarito Direito Civil

Correção da Professora Patrícia Dreyer (Direito Civil)

QUESTÃO: 28

GABARITO PRELIMINAR: C

COMENTÁRIO:

I – FALSO – A prescrição não representa a perda do direito, mas sim a perda da pretensão do credor em fazer o devedor cumprir o direito subjetivo dentro do prazo assinado pelo legislador.

II – FALSO – Não há renúncia prévia ao prazo prescricional, mas só pode ser exercida depois que a prescrição se consumar, conforme art. 191 do CC.

Art. 191. A renúncia da prescrição pode ser expressa ou tácita, e só valerá, sendo feita, sem prejuízo de terceiro,

depois que a prescrição se consumar; tácita é a renúncia quando se presume de fatos do interessado,

incompatíveis com a prescrição.

III – VERDADEIRO – Verdadeiramente, os prazos prescricionais e decadenciais não correm contra os absolutamente incapazes, na melhor forma dos arts. 198, I, do CC e 208 do CC.

Art. 198. Também não corre a prescrição:

I – contra os incapazes de que trata o art. 3

Art. 208. Aplica-se à decadência o disposto nos arts. 195 e 198, inciso I.

IV – SÚMULA STJ: São imprescritíveis as ações indenizatórias por danos morais e materiais decorrentes de atos de perseguição política com violação de direitos fundamentais ocorridos durante o regime militar.

Assim, estão corretos os itens III e IV.

RESPOSTA: C

QUESTÃO: 29

GABARITO PRELIMINAR: C

COMENTÁRIO:

De acordo com o Código Civil, o abuso da personalidade jurídica, apto a caracterizar hipótese que justifica a desconsideração, é identificado pela presença de:

Art. 50. Em caso de abuso da personalidade jurídica, caracterizado pelo desvio de finalidade ou pela confusão patrimonial, pode o juiz, a requerimento da parte, ou do Ministério Público quando lhe couber intervir no processo, desconsiderá-la para que os efeitos de certas e determinadas relações de obrigações sejam estendidos aos bens particulares de administradores ou de sócios da pessoa jurídica beneficiados direta ou indiretamente pelo abuso.

Assim, a única resposta plausível só poderia ser a letra C.

QUESTÃO: 30

GABARITO PRELIMINAR: D

COMENTÁRIO:

A. ERRADO – Art. 19. O pseudônimo adotado para atividades lícitas goza da proteção que se dá ao

nome.

B. ERRADO – Art. 56. A qualidade de associado é intransmissível, se o estatuto não dispuser o

contrário.

Parágrafo único. Se o associado for titular de quota ou fração ideal do patrimônio da associação, a transferência daquela não importará, de per si , na atribuição da qualidade de associado ao adquirente ou ao herdeiro, salvo disposição diversa do estatuto.

C. ERRADO. Art. 932. São também responsáveis pela reparação civil:

I – os pais, pelos filhos menores que estiverem sob sua autoridade e em sua companhia;

Art. 928. O incapaz responde pelos prejuízos que causar, se as pessoas por ele responsáveis não tiverem obrigação de fazê-lo ou não dispuserem de meios suficientes.

Parágrafo único. A indenização prevista neste artigo, que deverá ser eqüitativa, não terá lugar se privar do necessário o incapaz ou as pessoas que dele dependem.

D. CERTO – Art. 146. O dolo acidental só obriga à satisfação das perdas e danos, e é acidental quando, a seu despeito, o negócio seria realizado, embora por outro modo.

E. ERRADO – Art. 305. O terceiro não interessado, que paga a dívida em seu próprio nome, tem direito a reembolsar-se do que pagar; mas não se sub-roga nos direitos do credor.

Parágrafo único. Se pagar antes de vencida a dívida, só terá direito ao reembolso no vencimento.

Art. 1.368. O terceiro, interessado ou não, que pagar a dívida, se sub-rogará de pleno direito no crédito e na propriedade fiduciária.

Gabarito Direito Empresarial

Correção do Prof. Edilson Enedino

QUESTÃO NÚMERO 29

GABARITO PRELIMINAR: C

COMENTÁRIO: Artigo 50 do CC: Em caso de abuso da personalidade jurídica, caracterizado pelo desvio de finalidade ou pela confusão patrimonial, pode o juiz, a requerimento da parte, ou do Ministério Público quando lhe couber intervir no processo, desconsiderá-la para que os efeitos de certas e determinadas relações de obrigações sejam estendidos aos bens particulares de administradores ou de sócios da pessoa jurídica beneficiados direta ou indiretamente pelo abuso.

QUESTÃO NÚMERO 30

GABARITO PRELIMINAR: D

COMENTÁRIO: Artigo 1.119 do CC:

A fusão determina a extinção das sociedades que se unem, para formar sociedade nova, que a elas sucederá nos direitos e obrigações.

QUESTÃO NÚMERO 32

GABARITO PRELIMINAR: D

COMENTÁRIO: Artigo 1.088 do CC:

Na sociedade anônima ou companhia, o capital divide-se em ações, obrigando-se cada sócio ou acionista somente pelo preço de emissão das ações que subscrever ou adquirir.

Gabarito Direito Penal

Correção da professora Luana Davico

QUESTÃO: 33

GABARITO PRELIMINAR: D

COMENTÁRIO: Excesso de exação

Art. 316 § 1o – Se o funcionário exige tributo ou contribuição social que sabe ou deveria saber indevido, ou, quando devido, emprega na cobrança meio vexatório ou gravoso, que a lei não autoriza: Pena – reclusão, de 3 (três) a 8 (oito) anos, e multa.

QUESTÃO: 34

GABARITO PRELIMINAR: E

COMENTÁRIO: Falsificação de documento público

Art. 297 – Falsificar, no todo ou em parte, documento público, ou alterar documento público verdadeiro:

Pena – reclusão, de dois a seis anos, e multa. (…)

§ 3 Nas mesmas penas incorre quem insere ou faz inserir:

III – em documento contábil ou em qualquer outro documento relacionado com as obrigações da empresa perante a PREVIDÊNCIA SOCIAL, declaração falsa ou diversa da que deveria ter constado.

QUESTÃO: 35

GABARITO PRELIMINAR: B

COMENTÁRIO: peculato

Art. 312 § 2o – Se o funcionário concorre culposamente para o crime de outrem:

Gabarito Contabilidade

Correção do professor Egbert Buarque

QUESTÃO: 31

GABARITO PRELIMINAR: D

COMENTÁRIO:

Lei 6.404/76:

“Art. 228. A fusão é a operação pela qual se unem duas ou mais sociedades para formar sociedade nova, que lhes sucederá em todos os direitos e obrigações.”

QUESTÃO: 32

GABARITO PRELIMINAR: D

COMENTÁRIO:

Lei 6.404/76:

“Art. 1º A companhia ou sociedade anônima terá o capital dividido em ações, e a responsabilidade dos sócios ou acionistas será limitada ao preço de emissão das ações subscritas ou adquiridas.”

QUESTÃO: 36

GABARITO PRELIMINAR: A

COMENTÁRIO:

Considerando o regime de competência, temos:

Despesas = 45.000 + 34.000 = 79.000

Receitas = 80.000 + 40.000 = 120.000

Resultado = 120.000 – 79.000 = 41.000

QUESTÃO: 37

GABARITO PRELIMINAR: D

COMENTÁRIO:

Lançamento:

D: Títulos a pagar………………………….3.500

D: Despesa financeira……………………….37

C: Caixa……………………………………….3.537

Ou

Títulos a pagar

Despesa financeira

a

Caixa…………………………….3.537

QUESTÃO: 38

GABARITO PRELIMINAR: B

COMENTÁRIO:

Analisando as afirmativas, temos:

I- Falsa. Além de ser controlado pela entidade como resultado de eventos passados, um ativo deve ter potencial de geração de benefícios econômicos.

II-Verdadeira. A afirmativa está de acordo com o item 12 do CPC 29

III- Verdadeira. A afirmativa está de acordo com o item 4.26 do CPC 00.

IV-Falsa. Ativos contingentes não devem ser contabilizados, conforme estabelece o item 31 do CPC 25.

QUESTÃO: 39

GABARITO PRELIMINAR: A

COMENTÁRIO:

A partir das informações do enunciado, apuramos o saldo do PL antes do resultado:

Ativo total = 35.000 + 212.000 = 247.000

Passivo Exigível = 27.000 + 175.000 = 202.000

PL antes do resultado = 247.000 – 202.000 = 45.000

Resultado = 1.275.000 (receitas) – 1.312.000 (despesas) = – 37.000

PL depois do resultado = 45.000 – 37.000 = 8.000

QUESTÃO: 40

GABARITO PRELIMINAR: B

COMENTÁRIO:

De acordo com o item 9 no CPC 16, os estoques devem ser avaliados pelo custo ou pelo valor realizável líquido, dos dois o menor:

O valor realizável líquido é de R$ 1.900 (2.000 – 100)

O Valor contábil por unidade é de R$ 2.500 (750.000/300)

Perda em cada unidade do estoque = 2.500 – 1.900 = 600

O preço apresentado pelo fornecedor representa o valor de reposição e não é o critério de avaliação dos estoques.

QUESTÃO: 41

GABARITO PRELIMINAR: E

COMENTÁRIO:

Em relação à matéria-prima aplicada o custo unitário do produto B é de R$ 80, conforme o enunciado. Quanto ao custo unitário de conversão, este deverá ser calculado por meio do equivalente de produção informado:

Custo de Conversão = R$ 135.000

Custo de produção equivalente do produto B = 300 x (80 + 80% x 250) = R$ 84.000

QUESTÃO: 42

GABARITO PRELIMINAR: E

COMENTÁRIO:

O Grau de Alavancagem Operacional (GAO) pode ser calculado pelo inverso da margem de segurança (MS) decimal:

3

QUESTÃO: 47

GABARITO PRELIMINAR: C

COMENTÁRIO:

O ICMS incidente nas operações de compra de mercadorias para revenda deverá ser registrado no ativo, na conta “ICMs a recuperar”, pois representa um direito.

QUESTÃO: 48

GABARITO PRELIMINAR: E

COMENTÁRIO:

As provisões para férias e para décimo terceiro salário serão registrados como provisões, no passivo.

QUESTÃO: 49

GABARITO PRELIMINAR: E

COMENTÁRIO:

De acordo com o artigo 3º, inciso II combinado com o art. 4º, ambos do Decreto 6.022/2007, as administrações tributárias dos estados poderão ser usuárias dos estados, mediante celebração de convênio com a Receita Federal, ressalvado o acesso às informações de caráter sigiloso.

QUESTÃO: 50

GABARITO PRELIMINAR: D

COMENTÁRIO:

Se a filial possui contabilidade descentralizada, o lançamento será:

D: Caixa

C: Matriz Conta-corrente

Correção do professor Cláudio Zorzo

QUESTÃO: 43

GABARITO PRELIMINAR: D

COMENTÁRIO: Segundo o MCASP 8a edição, página 161, o valor recuperável é o maior montante entre o valor justo líquido de despesas de venda do ativo ou da unidade geradora de caixa e o seu valor em uso.

QUESTÃO: 44

GABARITO PRELIMINAR: E

COMENTÁRIO:

Segundo o MCASP 8a edição, página 257, os passivos contingentes não devem ser reconhecidos em contas patrimoniais. No entanto, deverão ser registrados em contas de controle do PCASP e divulgados em notas explicativas. A divulgação só é dispensada nos casos em que a saída derecursos for considerada remota.

Os passivos contingentes devem ser periodicamente avaliados para determinar se uma saída de

recursos que incorporam benefícios econômicos ou potencial de serviços se tornou provável.

QUESTÃO: 45

GABARITO PRELIMINAR: D

COMENTÁRIO:

Segundo o MCASP 8a edição, página 448, são exemplos de fluxos de caixa relacionados às atividades operacionais:

a. recebimentos de caixa decorrentes de impostos, taxas, contribuições e multas.

QUESTÃO: 46

GABARITO PRELIMINAR: A

COMENTÁRIO:

Segundo o MCASP 8a edição, página 464, a fim de possibilitar a consolidação das contas públicas nos diversos níveis de governo, foi criado no Plano de Contas Aplicado ao Setor Público (PCASP) um mecanismo para a segregação dos valores das transações que serão incluídas ou excluídas na consolidação.

Este mecanismo consiste na utilização do 5o nível (Subtítulo) das classes 1, 2, 3 e 4 do PCASP para identificar os saldos recíprocos nas contas de natureza patrimonial.

Gabarito Direito Tributário

Correção do professor Diego Degrazia

QUESTÃO: 51

GABARITO PRELIMINAR: A

COMENTÁRIO:

Conforme redação da CF art. 177 parágrafo 4o, I, b

Art. 177

§ 4o A lei que instituir contribuição de intervenção no domínio econômico relativa às atividades de importação ou comercialização de petróleo e seus derivados, gás natural e seus derivados e álcool combustível deverá atender aos seguintes requisitos:

I – a alíquota da contribuição poderá ser:

b) reduzida e restabelecida por ato do Poder Executivo, não se lhe aplicando o disposto no art.

150,III, b;

QUESTÃO: 52

GABARITO PRELIMINAR: A

COMENTÁRIO:

Conforme redação da CF art. 155 parágrafo 4o, IV, c

Art. 155.

§ 4o Na hipótese do inciso XII, h, observar-se-á o seguinte: (Incluído pela Emenda Constitucional no 33, de 2001)

IV – as alíquotas do imposto serão definidas mediante deliberação dos Estados e Distrito Federal, nos termos do § 2o, XII, g, observando-se o seguinte:

c) poderão ser reduzidas e restabelecidas, não se lhes aplicando o disposto no art. 150, III, b.

QUESTÃO: 53

GABARITO PRELIMINAR: E

COMENTÁRIO:

Conforme redação dos Art 81 do CTN

Art. 81. A contribuição de melhoria cobrada pela União, pelos Estados, pelo Distrito Federal ou pelos Municípios, no âmbito de suas respectivas atribuições, é instituída para fazer face ao custo de obras públicas de que decorra valorização imobiliária, tendo como limite total a despesa realizada e como limite individual o acréscimo de valor que da obra resultar para cada imóvel beneficiado.

QUESTÃO: 54

GABARITO PRELIMINAR: D

COMENTÁRIO:

A distribuição de energia elétrica é cobrada por meio de tarifa ou preço público e não por TAXA.

QUESTÃO: 55

GABARITO PRELIMINAR: E

COMENTÁRIO:

A bitributação ocorre quando entes tributantes diversos exigem tributo em face de um mesmo FG. Tal situação está, em regra, proibida no ordenamento nacional.

Art. 164. A importância de crédito tributário pode ser consignada judicialmente pelo sujeito passivo, nos casos:

III – de exigência, por mais de uma pessoa jurídica de direito público, de tributo idêntico sobre um mesmo fato gerador.

QUESTÃO: 56

GABARITO PRELIMINAR: A

COMENTÁRIO:

Conforme disposto no art 155 parágrafo 2o, inciso V, a da CF/88

§ 2o O imposto previsto no inciso II atenderá ao seguinte:

IV – resolução do Senado Federal, de iniciativa do Presidente da República ou de um terço dos Senadores, aprovada pela maioria absoluta de seus membros, estabelecerá as alíquotas aplicáveis às operações e prestações, interestaduais e de exportação;

V – é facultado ao Senado Federal:

a) estabelecer alíquotas mínimas nas operações internas, mediante resolução de iniciativa de um terço e aprovada pela maioria absoluta de seus membros;

QUESTÃO: 57

GABARITO PRELIMINAR: D

COMENTÁRIO:

Quando o substituído está antes na cadeia de distribuição e o substituto está depois, geralmente temos um caso de ST REGRESSIVA.

QUESTÃO: 58

GABARITO PRELIMINAR: C

COMENTÁRIO:

Art. 112. A lei tributária que define infrações, ou lhe comina penalidades, interpreta-se da maneira mais favorável ao acusado, em caso de dúvida quanto:

IV – à natureza da penalidade aplicável, ou à sua graduação..

QUESTÃO: 59

GABARITO PRELIMINAR: E

COMENTÁRIO:

São contribuições corporativas.

QUESTÃO: 60

GABARITO PRELIMINAR: E

COMENTÁRIO:

De acordo com o artigo 125, III do CTN

Art. 125. Salvo disposição de lei em contrário, são os seguintes os efeitos da solidariedade:

I – o pagamento efetuado por um dos obrigados aproveita aos demais;

II – a isenção ou remissão de crédito exonera todos os obrigados, salvo se outorgada pessoalmente a um deles, subsistindo, nesse caso, a solidariedade quanto aos demais pelo saldo;

III – a interrupção da prescrição, em favor ou contra um dos obrigados, favorece ou prejudica aos demais.

QUESTÃO NÚMERO 61

GABARITO PRELIMINAR: D

COMENTÁRIO:

Jurisprudência do STJ RE 1355947-SP

QUESTÃO NÚMERO 62

GABARITO PRELIMINAR: D

COMENTÁRIO:

Conforme disposto no artigo 111 do CTN

Art. 111. Interpreta-se literalmente a legislação tributária que disponha sobre:

I – suspensão ou exclusão do crédito tributário;

QUESTÃO: 63

GABARITO PRELIMINAR: C

COMENTÁRIO:

Conforme jurisprudência recente do STF:

EMENTA RECURSO EXTRAORDINÁRIO COM REPERCUSSÃO GERAL. TRIBUTÁRIO. IMPOSTO SOBRE SERVIÇOS DE QUALQUER NATUREZA – ISS. ART. 156, III, DA CARTA POLÍTICA. OPÇÃO CONSTITUCIONAL PELA LIMITAÇÃO DA CAPACIDADE TRIBUTÁRIA DOS MUNICÍPIOS POR MEIO DA ATRIBUIÇÃO À LEI COMPLEMENTAR DA FUNÇÃO DE DEFINIR OS SERVIÇOS TRIBUTÁVEIS PELO ISS. LISTAS DE SERVIÇOS ANEXAS AO DECRETO-LEI 406/1968 E LEI COMPLEMENTAR 116/2003. CARÁTER TAXATIVO COMPATÍVEL COM A CONSTITUIÇÃO DA REPÚBLICA. 1. Recursos extraordinários interpostos contra acórdãos do Tribunal de Justiça de Alagoas e do Superior Tribunal de Justiça relativos à exigência do ISS sobre determinadas atividades realizadas por instituição financeira. Processo selecionado, em caráter substitutivo, para dirimir a controvérsia constitucional definida no Tema 296 da repercussão geral. 2. O recurso extraordinário interposto contra o acórdão proferido pelo Superior Tribunal de Justiça é inadmissível, porquanto as alegadas violações da Constituição Federal não se referem ao decidido neste acórdão, mas sim no julgamento efetuado pelo Tribunal de Justiça de Alagoas. 3. O argumento de suposta afronta ao art. 5o, LV, da Constituição Federal, ou seja, a pretensão de reconhecimento da violação dos direitos fundamentais processuais ao contraditório e à ampla defesa por não ter sido realizada prova pericial requerida não tem pertinência jurídica no caso. O acórdão do Tribunal de Justiça do Estado do Alagoas decidiu que os documentos juntados foram suficientes para a valoração adequado dos fatos arguidos, bastante, portanto, para a formação do convencimento judicial. Entendimento contrário ao certificado no acórdão do Tribunal de Justiça local demandaria reexame da prova dos autos. Aplicação da Súmula 279/STF que afirma o não cabimento de recurso extraordinário quando necessária nova valoração das provas. 4. O acórdão recorrido excluiu parte da autuação fiscal por dizer respeito à atividades já tributadas pelo IOF. Fê-lo com exame apenas de dispositivos do Decreto 6.306/2007, não tendo havido exame do tratamento constitucional deste imposto da União. Ausente o prequestionamento do art. 153, III, da Constituição Federal, o recurso não pode ser conhecido quanto ao ponto. 5. Ao determinar que compete à lei complementar definir os serviços tributáveis pelo ISS, a Constituição fez escolha pragmática para evitar que, a todo momento, houvesse dúvida se determinada operação econômica seria tributada como prestação de serviços ou de circulação de mercadorias, especialmente tendo em conta o caráter economicamente misto de muitas operações. 6. Os precedentes judiciais formados por este Supremo Tribunal definiram interpretação jurídica no sentido do caráter taxativo das listas de serviços. Nesse sentido: RE 361.829, Rel. Ministro Carlos Velloso, Segunda Turma, DJ de 24.2.2006; RE 464.844 AgR, Rel. Ministro Eros Grau, Segunda Turma, DJe de 09.5.2008; RE 450.342 AgR, Rel. Ministro Celso de Mello, Segunda Turma, DJ 03.8.2007. 7. As listas de serviços preveem ser irrelevante a nomenclatura dada ao serviço e trazem expressões para permitir a interpretação extensiva de alguns de seus itens, notadamente se socorrendo da fórmula “e congêneres”. Não existe obstáculo constitucional contra esta sistemática legislativa. Excessos interpretativos que venham a ocorrer serão dirimíveis pelo Poder Judiciário. 8. Embora a lei complementar não tenha plena liberdade de qualificar como serviços tudo aquilo que queira, a jurisprudência do Supremo Tribunal Federal não exige que ela inclua apenas aquelas atividades que o Direito Privado qualificaria como tais. Precedentes nesse sentido julgados em regime de repercussão geral, a saber: RE 592.905, Rel. Ministro Eros Grau, e RE 651.703, Rel. Ministro Luiz Fux, em que examinadas as incidências do ISS, respectivamente, sobre as operações de arrendamento mercantil e sobre aquelas das empresas de planos privados de assistência à saúde. 9. O enquadramento feito pelo Tribunal local de determinadas atividades em itens da lista anexa ao DL 406/1968 não pode ser revisto pelo Supremo Tribunal Federal. Eventual violação da Constituição Federal apresenta-se como ofensa reflexa e a análise do recurso extraordinário demanda a revaloração das provas produzidas no processo. 10. Recurso extraordinário interposto contra o acórdão proferido pelo Superior Tribunal de Justiça não conhecido. Recurso extraordinário contra o acórdão do Tribunal de Justiça de Alagoas parcialmente conhecido e, no mérito, não provido. 11. Tese de repercussão geral: “É taxativa a lista de serviços sujeitos ao ISS a que se refere o art. 156, III, da Constituição Federal, admitindo-se, contudo, a incidência do tributo sobre as atividades inerentes aos serviços elencados em lei em razão da interpretação extensiva. ” (RE 784439, Relator(a): ROSA WEBER, Tribunal Pleno, julgado em 29/06/2020, PROCESSO ELETRÔNICO REPERCUSSÃO GERAL – MÉRITO DJe-228 DIVULG 14-09-2020 PUBLIC 15-09-2020)

QUESTÃO: 64

GABARITO PRELIMINAR: D

COMENTÁRIO:

Conforme disposto no artigo 13 parágrafo 3o da LC 123

§ 3 o As microempresas e empresas de pequeno porte optantes pelo Simples Nacional ficam dispensadas do pagamento das demais contribuições instituídas pela União, inclusive as contribuições para as entidades privadas de serviço social e de formação profissional vinculadas ao sistema sindical, de que trata o art. 240 da Constituição Federal, e demais entidades de serviço social autônomo.

QUESTÃO: 65

GABARITO PRELIMINAR: A

COMENTÁRIO:

De acordo com a jurisprudência do STF: AÇÃO DIRETA DE INCONSTITUCIONALIDADE. ARTIGO 51 E PARÁGRAFOS DA CONSTITUIÇÃO DO ESTADO DE SANTA CATARINA. ADOÇÃO DE MEDIDA PROVISÓRIA POR ESTADO-MEMBRO. POSSIBILIDADE. ARTIGOS 62 E 84, XXVI DA CONSTITUIÇÃO FEDERAL. EMENDA CONSTITUCIONAL 32, DE 11.09.01, QUE ALTEROU SUBSTANCIALMENTE A REDAÇÃO DO ART. 62. REVOGAÇÃO PARCIAL DO PRECEITO IMPUGNADO POR INCOMPATIBILIDADE COM O NOVO TEXTO CONSTITUCIONAL. SUBSISTÊNCIA DO NÚCLEO ESSENCIAL DO COMANDO EXAMINADO, PRESENTE EM SEU CAPUT. APLICABILIDADE, NOS ESTADOS-MEMBROS, DO PROCESSO LEGISLATIVO PREVISTO NA CONSTITUIÇÃO FEDERAL. INEXISTÊNCIA DE VEDAÇÃO EXPRESSA QUANTO ÀS MEDIDAS PROVISÓRIAS. NECESSIDADE DE PREVISÃO NO TEXTO DA CARTA ESTADUAL E DA ESTRITA OBSERVÂNCIA DOS PRINCÍPIOS E LIMITAÇÕES IMPOSTAS PELO MODELO FEDERAL. 1. Não obstante a permanência, após o superveniente advento da Emenda Constitucional 32/01, do comando que confere ao Chefe do Executivo Federal o poder de adotar medidas provisórias com força de lei, tornou-se impossível o cotejo de todo o referido dispositivo da Carta catarinense com o teor da nova redação do art. 62, parâmetro inafastável de aferição da inconstitucionalidade argüida.

Ação direta prejudicada em parte. 2. No julgamento da ADI 425, rel. Min. Maurício Corrêa, DJ 19.12.03, o Plenário desta Corte já havia reconhecido, por ampla maioria, a constitucionalidade da instituição de medida provisória estadual, desde que, primeiro, esse instrumento esteja expressamente previsto na Constituição do Estado e, segundo, sejam observados os princípios e as limitações impostas pelo modelo adotado pela Constituição Federal, tendo em vista a necessidade da observância simétrica do processo legislativo federal. Outros precedentes: ADI 691, rel. Min. Sepúlveda Pertence, DJ 19.06.92 e ADI 812-MC, rel. Min. Moreira Alves, DJ 14.05.93. 3. Entendimento reforçado pela significativa indicação na Constituição Federal, quanto a essa possibilidade, no capítulo referente à organização e à regência dos Estados, da competência desses entes da Federação para “explorar diretamente, ou mediante concessão, os serviços locais de gás canalizado, na forma da lei, vedada a edição de medida provisória para a sua regulamentação” (art. 25, § 2o). 4. Ação direta cujo pedido formulado se julga improcedente. (ADI 2391, Relator(a): ELLEN GRACIE, Tribunal Pleno, julgado em 16/08/2006, DJ 16-03-2007 PP-00020 EMENT VOL-02268-02 PP-00164 RDDT n. 140, 2007, p. 233-234)

QUESTÃO: 65

GABARITO PRELIMINAR: A

COMENTÁRIO:

De acordo com a jurisprudência do STF:

AÇÃO DIRETA DE INCONSTITUCIONALIDADE. ARTIGO 51 E PARÁGRAFOS DA CONSTITUIÇÃO DO ESTADO DE SANTA CATARINA. ADOÇÃO DE MEDIDA PROVISÓRIA POR ESTADO-MEMBRO. POSSIBILIDADE. ARTIGOS 62 E 84, XXVI DA CONSTITUIÇÃO FEDERAL. EMENDA CONSTITUCIONAL 32, DE 11.09.01, QUE ALTEROU SUBSTANCIALMENTE A REDAÇÃO DO ART. 62. REVOGAÇÃO PARCIAL DO PRECEITO IMPUGNADO POR INCOMPATIBILIDADE COM O NOVO TEXTO CONSTITUCIONAL. SUBSISTÊNCIA DO NÚCLEO ESSENCIAL DO COMANDO EXAMINADO, PRESENTE EM SEU CAPUT. APLICABILIDADE, NOS ESTADOS-MEMBROS, DO PROCESSO LEGISLATIVO PREVISTO NA CONSTITUIÇÃO FEDERAL. INEXISTÊNCIA DE VEDAÇÃO EXPRESSA QUANTO ÀS MEDIDAS PROVISÓRIAS. NECESSIDADE DE PREVISÃO NO TEXTO DA CARTA ESTADUAL E DA ESTRITA OBSERVÂNCIA DOS PRINCÍPIOS E LIMITAÇÕES IMPOSTAS PELO MODELO FEDERAL. 1. Não obstante a permanência, após o superveniente advento da Emenda Constitucional 32/01, do comando que confere ao Chefe do Executivo Federal o poder de adotar medidas provisórias com força de lei, tornou-se impossível o cotejo de todo o referido dispositivo da Carta catarinense com o teor da nova redação do art. 62, parâmetro inafastável de aferição da inconstitucionalidade argüida. Ação direta prejudicada em parte. 2. No julgamento da ADI 425, rel. Min. Maurício Corrêa, DJ 19.12.03, o Plenário desta Corte já havia reconhecido, por ampla maioria, a constitucionalidade da instituição de medida provisória estadual, desde que, primeiro, esse instrumento esteja expressamente previsto na Constituição do Estado e, segundo, sejam observados os princípios e as limitações impostas pelo modelo adotado pela Constituição Federal, tendo em vista a necessidade da observância simétrica do processo legislativo federal. Outros precedentes: ADI 691, rel. Min. Sepúlveda Pertence, DJ 19.06.92 e ADI 812-MC, rel. Min. Moreira Alves, DJ 14.05.93. 3. Entendimento reforçado pela significativa indicação na Constituição Federal, quanto a essa possibilidade, no capítulo referente à organização e à regência dos Estados, da competência desses entes da Federação para “explorar diretamente, ou mediante concessão, os serviços locais de gás canalizado, na forma da lei, vedada a edição de medida provisória para a sua regulamentação” (art. 25, § 2o). 4. Ação direta cujo pedido formulado se julga improcedente. (ADI 2391, Relator(a): ELLEN GRACIE, Tribunal Pleno, julgado em 16/08/2006, DJ 16-03-2007 PP-00020 EMENT VOL-02268-02 PP-00164 RDDT n. 140, 2007, p. 233-234).

QUESTÃO: 66

GABARITO PRELIMINAR: D

COMENTÁRIO:

Conforme disposto no CTN

Art. 113. A obrigação tributária é principal ou acessória.

§ 1o A obrigação principal surge com a ocorrência do fato gerador, tem por objeto o pagamento de tributo ou penalidade pecuniária e extingue-se juntamente com o crédito dela decorrente.

§ 2o A obrigação acessória decorre da legislação tributária e tem por objeto as prestações, positivas ou negativas, nela previstas no interesse da arrecadação ou da fiscalização dos tributos.

§ 3o A obrigação acessória, pelo simples fato da sua inobservância, converte-se em obrigação principal relativamente à penalidade pecuniária.

QUESTÃO: 67

GABARITO PRELIMINAR: A

COMENTÁRIO:

Conforme disposto no CTN é possivel entender que alguns decretos que internalizam tratados possuem natureza legal, porém a questão é controversa…

Art. 98. Os tratados e as convenções internacionais revogam ou modificam a legislação tributária interna, e serão observados pela que lhes sobrevenha.

QUESTÃO: 68

GABARITO PRELIMINAR: D

COMENTÁRIO:

Não há previsão de repartição constitucional de tais tributos.

QUESTÃO: 69

GABARITO PRELIMINAR: E

COMENTÁRIO:

De acordo com o disposto na CF em seu artigo 150, III B e C

QUESTÃO: 70

GABARITO PRELIMINAR: E

COMENTÁRIO:

De acordo com o disposto no artigo 134, VI do CTN

Art. 134. Nos casos de impossibilidade de exigência do cumprimento da obrigação principal pelo contribuinte, respondem solidariamente com este nos atos em que intervierem ou pelas omissões de que forem responsáveis:

VI – os tabeliães, escrivães e demais serventuários de ofício, pelos tributos devidos sobre os atos praticados por eles, ou perante eles, em razão do seu ofício;

Gabarito Legislação Tributária

Correção do professor Vilson Cortez

QUESTÃO NÚMERO 71

GABARITO PRELIMINAR: C

COMENTÁRIO:

Art. 2º. Lei Kandir

Art. 2° O imposto incide sobre:

I – operações relativas à circulação de mercadorias, inclusive o fornecimento de alimentação e bebidas em bares, restaurantes e estabelecimentos similares;

A doação de mercadorias é tributada pelo ICMS

QUESTÃO NÚMERO 72

GABARITO PRELIMINAR: B

COMENTÁRIO: Art. 2º. Lei Kandir

§ 1º O imposto incide também:

III – sobre a entrada, no território do Estado destinatário, de petróleo, inclusive lubrificantes e combustíveis líquidos e gasosos deles derivados, e de energia elétrica, quando não destinados à comercialização ou à industrialização, decorrentes de operações interestaduais, cabendo o imposto ao Estado onde estiver localizado o adquirente. Petróleo e derivados incide na entrada do estado de consumo.

QUESTÃO NÚMERO 73

GABARITO PRELIMINAR: A

COMENTÁRIO: Art. 20, parágrafo 5º., III Lei Kandir

III – para aplicação do disposto nos incisos I e II deste parágrafo, o montante do crédito a ser apropriado será obtido multiplicando-se o valor total do respectivo crédito pelo fator igual a 1/48 (um quarenta e oito avos) da relação entre o valor das operações de saídas e prestações tributadas e o total das operações de saídas e prestações do período, equiparando-se às tributadas, para fins deste inciso, as saídas e prestações com destino ao exterior ou as saídas de papel destinado à impressão de livros, jornais e periódicos; (Redação dada pela Lei Complementar nº 120, de 2005).

QUESTÃO NÚMERO 74

GABARITO PRELIMINAR: B

COMENTÁRIO: Art. 20, parágrafo 5º. Lei Kandir

96000/48 = 2000 x 80% tributadas = 1600

QUESTÃO NÚMERO 75

GABARITO PRELIMINAR: B

COMENTÁRIO: Art. 4º parágrafo único, III Lei Kandir

QUESTÃO NÚMERO 76

GABARITO PRELIMINAR: D

COMENTÁRIO: Art. 1º, VIII RICMS/RR

VIII – ulterior transmissão de propriedade de mercadorias ou bens que, tendo transitado pelo estabelecimento transmitente, deste tenha saído sem pagamento do imposto em decorrência de operações não tributadas.

QUESTÃO NÚMERO 77

GABARITO PRELIMINAR: B

COMENTÁRIO: CTE

Art. 24. Nas entradas de mercadorias trazidas por contribuintes de outras Unidades da Federação, sem destinatário certo neste Estado, o imposto deverá ser recolhido antecipadamente, tomando-se como base de cálculo o valor constante do documento fiscal de origem, inclusive as parcelas correspondentes ao Imposto sobre Produtos Industrializados e às despesas acessórias, acrescido de 30% (trinta por cento), se inexistir percentual de agregação específico para as mercadorias respectivas.

QUESTÃO NÚMERO 78

GABARITO PRELIMINAR: C

COMENTÁRIO: RICMS/RR

Art 20. XI – solidariamente, as pessoas que tiverem interesse comum na situação que tiver dado origem à obrigação principal.

QUESTÃO NÚMERO 79

GABARITO PRELIMINAR: B

COMENTÁRIO: RICMS/RR

Art. 61. Entende-se por crédito fiscal acumulado, aquele existente na conta gráfica do estabelecimento, em virtude da regra de manutenção dos créditos remanescentes das exportações para o exterior, ocorridas a partir de 16 de setembro de 1996.

QUESTÃO NÚMERO 80

GABARITO PRELIMINAR: D

COMENTÁRIO: RICMS/RR

Art. 88. Não será concedido parcelamento:

I – de imposto retido de terceiros, na condição de substituto tributário;

II – a contribuinte beneficiário de parcelamento anteriormente concedido e ainda não liquidado;

III – de débito decorrente de atos qualificados como crimes contra a ordem tributária, ou daquele que, mesmo sem essa qualificação, sejam praticados com dolo, fraude ou simulação pelo sujeito passivo ou por terceiro em benefício daquele;

IV – quando o débito fiscal for inferior a 1 (uma) UFERR. (Redação dada ao inciso pelo Decreto nº 4.617-E, de 28.02.2002, DOE RR de 01.03.2002)

QUESTÃO NÚMERO 81

GABARITO PRELIMINAR: A

COMENTÁRIO: Lei 25/92 ALC

Art. 7º Ficam excluídos dos benefícios desta lei os seguintes produtos: (Redação dada ao caput pela Lei nº 677, de 15.07.2008, DOE RR de 15.07.2008)

I – energia elétrica; (Inciso acrescentado pela Lei nº 677, de 15.07.2008, DOE RR de 15.07.2008)

II – armas e munições; (Inciso acrescentado pela Lei nº 677, de 15.07.2008, DOE RR de 15.07.2008)

III – fumo; (Inciso acrescentado pela Lei nº 677, de 15.07.2008, DOE RR de 15.07.2008)

IV – bebidas alcoólicas; (Inciso acrescentado pela Lei nº 677, de 15.07.2008, DOE RR de 15.07.2008)

V – automóveis de passageiros; e (Inciso acrescentado pela Lei nº 677, de 15.07.2008, DOE RR de 15.07.2008)

VI – perfumes. (Redação dada ao inciso pela Lei nº 694, de 31.12.2008, DOE RR de 05.01.2009).

QUESTÃO NÚMERO 82

GABARITO PRELIMINAR: D

COMENTÁRIO: Lei 25/92 ALC

Art. 1º Fica concedido crédito fiscal presumido do ICMS às mercadorias adquiridas com isenção, em outras unidades da Federação, por contribuintes localizados nas Áreas de Livre Comércio de Boa Vista e Bonfim.

QUESTÃO NÚMERO 83

GABARITO PRELIMINAR: C

COMENTÁRIO: Lei nº 72 de 30/06/1994

Art. 76. A consulta carateriza a espontaneidade do sujeito passivo, em relação à espécie consultada, exceto quando:

II – não descreva, com finalidade e em toda sua extensão o fato que lhe deu origem.

QUESTÃO NÚMERO 84

GABARITO PRELIMINAR: B

COMENTÁRIO: Art. 76. São isentos do ITCD:

IV – qualquer benefício a empregado, em dinheiro ou imóveis, que se destine a residência do empregado e sua prole, por mera liberalidade do empregador, desde que o donatário não possua outro imóvel.

QUESTÃO NÚMERO 85

GABARITO PRELIMINAR: E

COMENTÁRIO:

Art. 98. São isentos do pagamento do IPVA:

II – as ambulâncias de entidades sem fins lucrativos;

QUESTÃO NÚMERO 86

GABARITO PRELIMINAR: E

COMENTÁRIO: Convênio s/n 1970

§ 1º-A Fica permitida a utilização de carta de correção, para regularização de erro ocorrido na emissão de documento fiscal, desde que o erro não esteja relacionado com:

I – as variáveis que determinam o valor do imposto tais como: base de cálculo, alíquota, diferença de preço, quantidade, valor da operação ou da prestação;

II – a correção de dados cadastrais que implique mudança do remetente ou do destinatário;

III – a data de emissão ou de saída.

IV – campos da nota fiscal de exportação informados na Declaração Única de Exportação – DU-E; (Inciso acrescentado pelo Ajuste SINIEF Nº 45 DE 09/12/2020).

V – a inclusão ou alteração de parcelas de vendas a prazo. (Inciso acrescentado pelo Ajuste SINIEF Nº 45 DE 09/12/2020).

QUESTÃO NÚMERO 87

GABARITO PRELIMINAR: B

COMENTÁRIO: Art. 8º As diversas vias dos documentos fiscais não se substituirão em suas respectivas funções e a sua disposição obedecerá ordem seqüencial que as diferencia, vedada a intercalação de vias adicionais. (Redação dada ao artigo pelo Ajuste SINIEF nº 3, de 29.09.1994)

QUESTÃO NÚMERO 88

GABARITO PRELIMINAR: B

COMENTÁRIO: Convênio s/n 1970

Art. 9º Quando a operação esteja beneficiada por isenção ou amparada por imunidade, não-incidência, diferimento ou suspensão do recolhimento do Imposto sobre Produtos Industrializados e/ou do Imposto de Circulação de Mercadorias, essa circunstância será mencionada no documento fiscal, indicando-se o dispositivo legal respectivo.

QUESTÃO NÚMERO 89

GABARITO PRELIMINAR: D

COMENTÁRIO: Convênio s/n 1970

Art. 19, § 17. A aposição de carimbos nas notas fiscais, quando do trânsito da mercadoria, deve ser feita no verso das mesmas, salvo quando forem carbonadas.

QUESTÃO NÚMERO 90

GABARITO PRELIMINAR: E

COMENTÁRIO: Convênio s/n 1970

Art. 20. A Nota Fiscal será emitida:

III – antes da tradição real ou simbólica das mercadorias:

a) nos casos de transmissão de propriedade de mercadorias ou de títulos que as represente, quando estas não transitarem pelo estabelecimento do transmitente;

QUESTÃO NÚMERO 91

GABARITO PRELIMINAR: B

COMENTÁRIO: Do RICMS/RR Art. 187. Nas operações em que o adquirente seja pessoa física ou jurídica não contribuinte do imposto estadual, será emitido o Cupom Fiscal ou, no lugar deste, a Nota Fiscal de Venda a Consumidor, modelo 2 Anexo II, em ambos os casos, emitidos por equipamento Emissor de Cupom Fiscal – ECF.

§ 1º O estabelecimento que for também contribuinte do IPI deverá atender à legislação própria.

§ 2º É vedado o destaque do ICMS na Nota Fiscal de Venda a Consumidor.

§ 3º O cupom emitido por equipamento anteriormente autorizado para uso fiscal supre o Cupom Fiscal emitido por ECF, conforme dispuser a legislação.

QUESTÃO NÚMERO 92

GABARITO PRELIMINAR: C

COMENTÁRIO: Convênio s/n 1970

Art. 72. O livro Registro de Controle da Produção e do Estoque, modelo 3, destina-se à escrituração dos

documentos fiscais e dos documentos de uso interno do estabelecimento, correspondentes às entradas e às

saídas, à produção, bem como às quantidades referentes aos estoques de mercadorias.

QUESTÃO NÚMERO 93

GABARITO PRELIMINAR: B

COMENTÁRIO: Convênio s/n 1970

Art. 26, Parágrafo único. Na hipótese deste artigo, se o depositante for produtor agropecuário, emitirá Nota Fiscal de Produtor, prevista no art. 58 deste Convênio.

QUESTÃO NÚMERO 94

GABARITO PRELIMINAR: A

COMENTÁRIO: Ajuste SINIEF Nº 7 DE 30/09/2005

Cláusula quarta. O arquivo digital da NF-e só poderá ser utilizado como documento fiscal, após:

I – ser transmitido eletronicamente à administração tributária, nos termos da cláusula quinta;

II – ter seu uso autorizado por meio de Autorização de Uso da NF-e, nos termos da cláusula sexta.

QUESTÃO NÚMERO 95

GABARITO PRELIMINAR: B

COMENTÁRIO: Ajuste SINIEF Nº 7 DE 30/09/2005

Cláusula sexta.

§ 1º A autorização de uso poderá ser concedida pela administração tributária da unidade federada emitente através da infra-estrutura tecnológica da Receita Federal do Brasil ou de outra unidade federada, na condição de contingência prevista no inciso I da cláusula décima primeira.

QUESTÃO NÚMERO 96

GABARITO PRELIMINAR: E

COMENTÁRIO: Ajuste SINIEF Nº 7 DE 30/09/2005

Cláusula décima segunda Em prazo não superior a vinte e quatro horas, contado do momento em que foi concedida a Autorização de Uso da NF-e, de que trata o inciso III da cláusula sétima, o emitente poderá solicitar o cancelamento da respectiva NF-e, desde que não tenha havido a circulação da mercadoria ou a prestação de serviço e observadas as normas constantes na cláusula décima terceira.

QUESTÃO NÚMERO 97

GABARITO PRELIMINAR: C

COMENTÁRIO: Ajuste SINIEF Nº 7 DE 30/09/2005

Cláusula décima terceira-A As informações relativas à data, à hora de saída e ao transporte, caso não constem do arquivo XML da NF-e modelo 55 transmitido nos termos da cláusula quinta e seu respectivo DANFE, deverão ser comunicadas através de Registro de Saída. (Redação do caput dada pelo Ajuste SINIEF Nº 22 DE 06/12/2013).

QUESTÃO NÚMERO 98

GABARITO PRELIMINAR: A

COMENTÁRIO: Ajuste Sinief 9/2007

Cláusula primeira

Fica instituído o Conhecimento de Transporte Eletrônico – CT-e, modelo 57, que poderá ser utilizado pelos contribuintes do Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre a Prestação de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação – ICMS em substituição aos seguintes documentos:”;

I – Conhecimento de Transporte Rodoviário de Cargas, modelo 8;

II – Conhecimento de Transporte Aquaviário de Cargas, modelo 9;

III – Conhecimento Aéreo, modelo 10;

IV – Conhecimento de Transporte Ferroviário de Cargas, modelo 11;

V – Nota Fiscal de Serviço de Transporte Ferroviário de Cargas, modelo 27;

VI – Nota Fiscal de Serviço de Transporte, modelo 7, quando utilizada em transporte de cargas.”;

VII – Conhecimento de Transporte Multimodal de Cargas – CTMC, modelo 26.

QUESTÃO NÚMERO 99

GABARITO PRELIMINAR: A

COMENTÁRIO: Ajuste Sinief 9/2007

Cláusula 5ª. Parágrafo 2º.

QUESTÃO NÚMERO 100

GABARITO PRELIMINAR: C

COMENTÁRIO: Ajuste Sinief 9/2007

Cláusula 16ª. Parágrafo 4º.

§ 4° Havendo mais de uma CC-e para o mesmo CT-e, o emitente deverá consolidar na última todas as informações anteriormente retificadas.

Gabarito Sefaz RR preliminar

Os gabaritos oficiais preliminares das provas objetivas serão divulgados na ‘internet’, no endereço eletrônico http://www.cebraspe.org.br/concursos/sefaz_rr_21, a partir das 19 horas da data provável de 9 de novembro de 2021, a partir das 19h (horário oficial de Brasília/DF).

Gabarito Sefaz RR: recursos

Para recorrer contra os gabaritos oficiais preliminares das provas objetivas, o candidato deverá utilizar o Sistema Eletrônico de Interposição de Recurso.

O candidato deverá ser claro, consistente e objetivo em seu pleito. Recurso inconsistente ou intempestivo será preliminarmente indeferido.

Período para a interposição de recursos contra os gabaritos oficiais preliminares das provas objetivas e pela manutenção dos gabaritos será das 10h do dia 10 até às 18h de 12 de novembro de 2021 (horário oficial de Brasília/DF).

Gabarito Sefaz RR: próximas etapas

O concurso público será composto de duas etapas, veja:

- Etapa: Prova Objetiva de Múltipla Escolha, sendo de caráter eliminatório e classificatório;

- Etapa: Curso de Formação e Treinamento, sendo de caráter eliminatório e classificatório.

Cronograma

| Atividade | Data prevista |

| Aplicar as provas objetivas | 07/11/2021 |

| Divulgação dos gabaritos oficiais preliminares das provas objetivas | 9/11/2021 |

| Período para a interposição de recursos contra os gabaritos oficiais preliminares das provas objetivas e pela manutenção dos gabaritos |

10 a 12/11/2021 |

| Divulgação do edital de resultado nas provas objetivas e de convocação para o desempate de nota final na primeira etapa do concurso (se houver) |

29/11/2021 |

Prova Sefaz RR: análise

Fez a prova da Secretaria de Estado da Fazenda de Roraima neste domingo (7/11)? Deixe nos comentários a sua análise sobre a prova.

- O que você achou do nível de dificuldade da prova?

- O conteúdo cobrado na prova estava de acordo com o previsto no edital?

- A banca trouxe alguma inovação na cobrança do conteúdo?

- Havia muitos candidatos ausentes na sua sala?

Resumo do Concurso Sefaz RR

| concurso Sefaz RR | SECRETARIA DE ESTADO DA FAZENDA DE RORAIMA |

|---|---|

| Situação Atual | edital publicado |

| Banca organizadora | Cebraspe |

| Cargo | Auditor Fiscal Estadual |

| Escolaridade | Nível superior |

| Carreira | Fiscal |

| Lotação | Estado de Roraima |

| Número de vagas | 20 + 10 CR |

| Remuneração | Iniciais de R$ 2.412,97 mais benefícios |

| Inscrições | 26/08/2021 a 24/09/2021 |

| Taxa de inscrição | R$ 110,00 |

| Data da prova objetiva | 7 de novembro de 2021 |

| Clique AQUI para fazer o download do edital Sefaz RR 2021 | |

Clique nos links abaixo:

Receba gratuitamente no seu celular as principais notícias do mundo dos concursos!

Clique no link abaixo e inscreva-se gratuitamente:

![[Pricing do mês] AI PRO – Post](https://blog-static.infra.grancursosonline.com.br/wp-content/uploads/2026/05/08162329/assinatura-ilimitada-pro-post.webp)

melhor site para concursos