![[AON] Assinatura Ilimitada 11 – Cabeçalho](https://blog-static.infra.grancursosonline.com.br/wp-content/uploads/2026/03/02141111/assinatura-ilimitada-11-aon.webp)

Por Carlos Alexandre de Castro Mendonça[1]

RESUMO

RESUMO

O presente artigo tem por objetivo analisar a evolução do tratamento jurídico conferido ao garimpeiro no período pós-Constituição de 1988, especialmente sob a ótica previdenciária. O estudo parte de seu enquadramento inicial como segurado especial e sua transformação em contribuinte individual, os reflexos em sua escala contributiva e a possibilidade de sua jubilação antecipada, no caso da aposentadoria por idade.

I – O Garimpeiro

Atualmente, a definição de garimpeiro encontra-se na Lei n. 11.685/2008 como toda pessoa física de nacionalidade brasileira que, individualmente ou em forma associativa, atue diretamente no processo da extração de substâncias minerais garimpáveis. A referida atividade de extração de substância mineral pode ocorrer nas seguintes modalidades de trabalho: autônomo, em regime de economia familiar, individual, com formação de relação de emprego, mediante contrato de parceria, por instrumento particular registrado em cartório, em cooperativa ou outra forma de associativismo[2].

II – Enquadramento do Garimpeiro na Constituição de 1988

Antes, porém, com o advento da Constituição de 1988, o garimpeiro recebia o mesmo tratamento concedido aos segurados especiais, no que tange ao aspecto contributivo, pois a redação original do parágrafo oitavo do artigo 195 do Texto Magno preconizava que “o produtor, o parceiro, o meeiro e o arrendatário rurais, o garimpeiro e o pescador artesanal, bem como os respectivos cônjuges, que exerçam suas atividades em regime de economia familiar, sem empregados permanentes, contribuirão para a seguridade social mediante a aplicação de uma alíquota sobre o resultado da comercialização da produção e farão jus aos benefícios nos termos da lei”.

Naquela época, o garimpeiro era equiparado ao segurado especial em direitos e obrigações, conforme se depreende da redação original do inciso VII do artigo 11 da Lei n. 8.213/1991:

“Art. 11. São segurados obrigatórios da Previdência Social as seguintes pessoas físicas:

VII – como segurado especial: o produtor, o parceiro, o meeiro e o arrendatário rurais, o garimpeiro, o pescador artesanal e o assemelhado, que exerçam suas atividades, individualmente ou em regime de economia familiar, ainda que com o auxílio eventual de terceiros, bem como seus respectivos cônjuges ou companheiros e filhos maiores de 14 (quatorze) anos ou a eles equiparados, desde que trabalhem, comprovadamente, com o grupo familiar respectivo”.

III – Contribuição do Garimpeiro

Nessa perspectiva, o garimpeiro deveria recolher sua contribuição previdenciária sobre a receita da comercialização da sua produção, no percentual previsto na redação original do artigo 25 da Lei n. 8.212/1991:

“CAPÍTULO VI – Da Contribuição do Produtor Rural, do Pescador e do Garimpeiro

Art. 25. Contribui com 3% (três por cento) da receita bruta proveniente da comercialização da sua produção o segurado especial referido no inciso VII do art. 12.

- 2º Integram a produção, para os efeitos deste artigo, os produtos de origem animal, vegetal ou mineral, em estado natural ou submetidos a processos de beneficiamento ou industrialização rudimentar, assim compreendidos, entre outros, os processos de lavagem, limpeza, descaroçamento, pilagem, descascamento, lenhamento, pasteurização, resfriamento, secagem, fermentação, embalagem, cristalização, fundição, carvoejamento, cozimento, destilação, moagem, torrefação, bem como os subprodutos e os resíduos obtidos através desses processos”. (grifei)

Infere-se da formatação original que o garimpeiro deveria contribuir com 3% da receita da comercialização de sua produção. Caso sua atividade fosse voltada para o garimpo de ouro, como de costume, não haveria tratamento diferenciado. Todavia, nesse caso, criou-se um embaraço constitucional proveniente da redação do artigo 153, parágrafo 5º:

Art. 153, § 5º O ouro, quando definido em lei como ativo financeiro ou instrumento cambial, sujeita-se exclusivamente à incidência do imposto de que trata o inciso V do “caput” deste artigo, devido na operação de origem; a alíquota mínima será de um por cento, assegurada a transferência do montante da arrecadação nos seguintes termos”.

Infere-se do normativo supramencionado que a mens legis do dispositivo recaía na exclusividade da incidência do IOF – Imposto sobre Operações Financeiras (operações de crédito, câmbio e seguro, ou relativas a títulos ou valores mobiliários) na comercialização do ouro. Nessa linha de intelecção, percebe-se que o texto constitucional determina a exclusividade da incidência do IOF na receita da comercialização do ouro pelo garimpeiro, o que, aparentemente, entrava em conflito com a incidência da contribuição previdenciária sobre a mesma base de cálculo. A dupla tributação trouxe duas consequências:

- encarecimento do vil metal; e

- surgimento de um mercado paralelo de comercialização.

IV – O Novo Enquadramento do Garimpeiro

Diante do cenário descortinado, a Lei n. 8.398/1992 retirou o garimpeiro do enquadramento de segurado especial, transmudando-o para o de contribuinte individual. Segundo a nova roupagem, a alínea “a” do inciso V do artigo 12 da Lei n. 8.212/1991 passou a considerá-lo Contribuinte Individual:

“Art. 12, V:

- a) a pessoa física, proprietária ou não, que explora a atividade agropecuária, pesqueira ou de extração mineral – garimpeiro – em caráter permanente ou temporário, diretamente ou por intermédio de prepostos e com auxílio de empregados, utilizados a qualquer título, ainda que de forma não contínua”.

É de se destacar que o poder executivo[3], em sua exposição de motivos do projeto que deu origem à Lei n. 8.398/1992, justificou a indigitada alteração nos seguintes termos:

“Na oportunidade, julgo importante ressaltar que a Lei n. 8.212, de 24.07.91, que dispõe sobre a organização da Seguridade Social, ao definir o garimpeiro de ouro como segurado especial, determinando o recolhimento de sua contribuição de 3% (três por cento) da receita bruta proveniente da comercialização de sua produção, pela instituição adquirente do ouro, afetou, ainda que de forma indireta, a neutralidade da tributação sobre o ouro definido na legislação como ativo financeiro ou instrumento cambial, com reflexos negativos na formação do preço do referido metal no mercado interno, ao induzir ao desvio do ouro para os mercados não institucionalizados, podendo colocar em risco todo o trabalho desenvolvido com êxito ao longo dos últimos anos no sentido inverso”.

Transformado em Contribuinte Individual, a contribuição deixou de incidir sobre a receita da comercialização da produção para recair sobre o salário de contribuição, no percentual de 20% (vinte por cento)[4].

Posteriormente, os normativos internos do INSS refletiram a alteração, destacando que o garimpeiro já não poderia exercer sua atividade em regime de economia familiar após a Lei n. 8.398/1992, impedindo, assim, a obtenção de aposentadoria por idade com antecipação de cinco anos. Nessa perspectiva, o parágrafo único do artigo 100 da IN 77/2015 confirmou a impossibilidade do tratamento similar ao do segurado especial após a mudança de enquadramento:

“Art. 100. A comprovação do exercício de atividade de garimpeiro far-se-á por:

I – Certificado de Matrícula expedido pela Receita Federal para períodos anteriores a fevereiro de 1990;

II – Certificado de Matrícula expedido pelos órgãos estaduais competentes para os períodos posteriores ao referido no inciso I deste artigo; e

III – Certificado de Permissão de Lavra Garimpeira, emitido pelo Departamento Nacional da Produção Mineral – DNPM ou declaração emitida pelo sindicato que represente a categoria, para o período de 1º de fevereiro de 1990 a 31 de março de 1993, véspera da publicação do Decreto nº 789, de 31 de março de 1993.

Parágrafo único. Para efeito do disposto no caput, observar-se-á que a partir de 8 de janeiro de 1992, data da publicação da Lei nº 8.398, de 7 de janeiro de 1992, o garimpeiro passou à categoria de equiparado a autônomo, atual contribuinte individual, com ou sem auxílio de empregados.”

As alterações retro mencionadas reverberaram na jurisprudência, que manteve o novel entendimento legal:

“PROCESSO CIVIL. PREVIDENCIÁRIO. APOSENTADORIA POR IDADE. RURÍCOLA. INEXISTÊNCIA DE INÍCIO RAZOÁVEL DE PROVA MATERIAL. GARIMPEIRO. IMPOSSIBILIDADE.

A legislação previdenciária pertinente a concessão de aposentadoria por idade ao trabalhador rural é clara ao dispor que a sua concessão fica condicionada à comprovação do exercício de atividade rural, mediante início de prova material e testemunhal formando um conjunto harmônico capaz de convencer da efetiva atividade rural do requerente, entendimento este que tem sido reiteradamente adotado nesta Corte.

Inexistência de início razoável de prova material de trabalho rural. Prova material, outrossim, de trabalho como garimpeiro.

O garimpeiro, anteriormente considerado segurado especial, após a edição da EC nº 20/98 e da nova redação dada ao art. 195, § 8º, da CF/88, bem como das alterações procedidas nas Leis nº 8.212.91 e 8.213/91, pelas Leis nº 8.398/92 e 9.528/97, encontra-se enquadrado na situação de contribuinte individual.

Tendo o autor completado a idade mínima exigida somente em 30.05.2000, não há direito adquirido à aposentadoria como garimpeiro, porquanto já vigente a Emenda Constitucional nº 020/98 e as Leis 8.398/92 e 9.528/97 que excluíram essa profissão do rol de segurados especiais previstos no artigo 11, VII, da Lei nº 8.213/91. No presente caso, além de inexistir início razoável de prova material para aposentadoria como rurícola, também não há direito adquirido à aposentadoria como garimpeiro.

Apelação provida. (AC 2006.01.99.032570-0/MT, Rel. Juiz Federal Iran Velasco Nascimento, Segunda Turma,e-DJF1 p.124 de 10/07/2008)”.

V – A Aposentadoria por Idade do Garimpeiro

Enquanto o garimpeiro figurou ao lado do segurado especial no inciso VII do artigo 11 da Lei n. 8.213/1991 (até o advento da Lei n. 8.398/1999), a aposentadoria por idade poderia ser concedida com antecipação de 5 anos, conforme dessume-se da redação original do artigo 48 da Lei n. 8.213/1991:

“Art. 48. A aposentadoria por idade será devida ao segurado que, cumprida a carência exigida nesta lei, completar 65 (sessenta e cinco) anos de idade, se homem, ou 60 (sessenta), se mulher, reduzidos esses limites para 60 e 55 anos de idade para os trabalhadores rurais, respectivamente homens e mulheres, referidos na alínea a do inciso I e nos incisos IV e VII do art. 11”.

Assim sendo, havia uma sintonia entre o texto constitucional (recolhimento sobre a receita da comercialização da produção) e a legislação infraconstitucional (aposentadoria por idade com antecipação de 5 anos), pois o tratamento contributivo correspondia à benesse protetiva concedida aos segurados especiais, especialmente a prevista no artigo 39 da Lei n. 8.213/1991:

“Art. 39. Para os segurados especiais, referidos no inciso VII do art. 11 desta Lei, fica garantida a concessão:

I – de aposentadoria por idade ou por invalidez, de auxílio-doença, de auxílio-reclusão ou de pensão, no valor de 1 (um) salário mínimo, desde que comprove o exercício de atividade rural, ainda que de forma descontínua, no período, imediatamente anterior ao requerimento do benefício, igual ao número de meses correspondentes à carência do benefício requerido”. (redação original)

Não obstante a Lei n. 8.398/1992 ter enquadrado o garimpeiro como contribuinte individual, hipótese cuja contribuição previdenciária incide sobre o salário de contribuição, somente com a Emenda 20/1998 é que esse segurado deixou de figurar ao lado do segurado especial no parágrafo oitavo do artigo 195. Em breve resumo, o garimpeiro recolhia a contribuição sobre o salário de contribuição desde 1992, mas a Constituição determinava o recolhimento sobre a receita da comercialização da produção (venda do ouro), situação que foi alterada apenas em 1998, com a citada Emenda Constitucional 20.

Curiosamente, a mesma emenda reduziu em 5 anos o requisito para a aposentadoria por idade do garimpeiro que exercesse sua atividade em regime de economia familiar, o que representa uma contradição, pois esse regime não se coaduna com as características dos segurados contribuintes individuais:

Art. 201, § 7º É assegurada aposentadoria no regime geral de previdência social, nos termos da lei, obedecidas as seguintes condições: (Redação dada pela Emenda Constitucional nº 20, de 1998)

I – trinta e cinco anos de contribuição, se homem, e trinta anos de contribuição, se mulher; (Incluído dada pela Emenda Constitucional nº 20, de 1998)

II – sessenta e cinco anos de idade, se homem, e sessenta anos de idade, se mulher, reduzido em cinco anos o limite para os trabalhadores rurais de ambos os sexos e para os que exerçam suas atividades em regime de economia familiar, nestes incluídos o produtor rural, o garimpeiro e o pescador artesanal. (Incluído dada pela Emenda Constitucional nº 20, de 1998)

Sendo assim, como o garimpeiro poderia se aposentar com a benevolente redução de 5 anos se o regime de economia familiar é inerente ao segurado especial? Condição essa que o garimpeiro abandonou em 1992.

Dando continuidade ao paradoxo, a lei n. 9.876/1999, que, dentre outros assuntos, regulamentou a redução de 5 anos, não incluiu a novidade constitucional na Lei n. 8.213/1991, pois excluiu o garimpeiro da apontada benesse constitucional:

“Art. 48. A aposentadoria por idade será devida ao segurado que, cumprida a carência exigida nesta Lei, completar 65 (sessenta e cinco) anos de idade, se homem, e 60 (sessenta), se mulher. (Redação dada pela Lei nº 9.032, de 1995)

- 1o Os limites fixados no caput são reduzidos para sessenta e cinqüenta e cinco anos no caso de trabalhadores rurais, respectivamente homens e mulheres, referidos na alínea a do inciso I, na alínea g do inciso V e nos incisos VI e VII do art. 11”. (Redação Dada pela Lei nº 9.876, de 26.11.99)

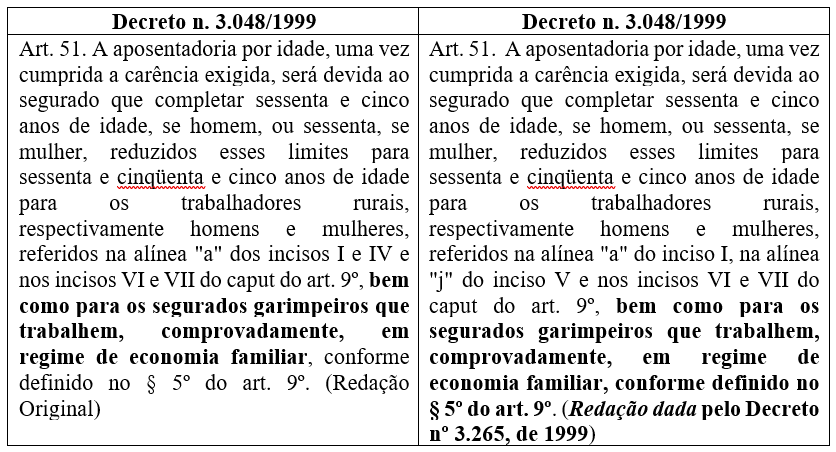

Nesse passo, temos que a Constituição prevê a redução de 5 anos para o garimpeiro, mas a lei não contemplava o comando constitucional. Imergindo nos elementos normativos infralegais, o Decreto n. 3.048/1999, aparentemente, concedeu ao garimpeiro a regra de aposentadoria por idade precoce, mesmo com a regulamentação contrária da Lei n. 9.876/1999:

O imbróglio foi definitivamente resolvido na IN 77/2015[5], eis que o parágrafo terceiro do artigo 230 esclareceu que a redução de 5 anos na aposentadoria por idade somente seria possível para o garimpeiro que comprovasse o exercício da atividade até o advento da já mencionada Lei n. 8.398/1999:

“Art. 230. A aposentadoria por idade dos trabalhadores rurais referidos na alínea “a” do inciso I, na alínea “g” do inciso V e nos incisos VI e VII do art. 11, todos da Lei nº 8.213, de 1991, será devida para o segurado que, cumprida a carência exigida, completar sessenta anos de idade, se homem, e 55 (cinquenta e cinco) anos, se mulher.

- 3º O disposto no caput se aplica aos que comprovadamente trabalharam na condição de garimpeiros em regime de economia familiar até 8 de janeiro de 1992, se apresentarem a documentação elencada no art. 100”.

VI – Conclusão

Ante os elementos normativos analisados no presente trabalho, conclui-se que o garimpeiro, desde 8 de janeiro de 1992, não pode ser contemplado com a aposentadoria por idade com idade reduzida.

Nesse cenário, há uma tentativa, no âmbito do Congresso Nacional, de resgatar o tratamento inicial conferido pela Constituição. Trata-se do Projeto de Emenda Constitucional n. 405/2009, de autoria do Deputado Cleber Verde PRB/MA, que pretende alterar a redação do parágrafo oitavo do artigo 195 da CRFB/1988 para incluir o garimpeiro na regra de recolhimento da contribuição sobre a receita da comercialização da produção, com percentual de 2,1% (dois vírgula um por cento). Se a proposta for aprovada, retornaremos à situação inaugurada com a Constituição Cidadã, ou seja, a efetiva possibilidade de aposentadoria do garimpeiro por idade aos 60 anos para o homem e 55 anos para a mulher, hipótese inexistente atualmente.

[1] Mestrando em Direito das Relações Sociais e Trabalhistas na UDF.

[2] LEI N. 11.685, DE 2 DE JUNHO DE 2008: Institui o Estatuto do Garimpeiro e dá outras providências.

[3] Exposição de Motivos da Lei 8.398 apud Cobertura Previdenciária dos Garimpeiros, Verônica Rocha, Consultoria Legislativa do Senado.

[4] Lei 8.213/91: Art. 21. A alíquota de contribuição dos segurados contribuinte individual e facultativo será de vinte por cento sobre o respectivo salário-de-contribuição.

[5] INSTRUÇÃO NORMATIVA INSS/PRES N. 77, DE 21 DE JANEIRO DE 2015 – DOU DE 22/01/2015: Estabelece rotinas para agilizar e uniformizar o reconhecimento de direitos dos segurados e beneficiários da Previdência Social, com observância dos princípios estabelecidos no art. 37 da Constituição Federal de 1988.

Carlos Mendonça

Ex-Presidente do Conselho de Recursos da Previdência Social (CRPS). Detentor de notório conhecimento em legislação previdenciária, conhecido nacionalmente por suas contribuições como Procurador Federal do INSS há mais de 15 anos. Carlos Mendonça exerceu, ainda, a função de procurador chefe nacional da Procuradoria Federal do Fundo Nacional de Desenvolvimento da Educação (FNDE), de coordenador geral de Contencioso Judicial da Fundação Nacional de Saúde (FUNASA) e de chefe da Divisão de Contencioso do Instituto Brasileiro de Turismo (Embratur). Professor do Gran Cursos. Professor Universitário. Autor.

CONCURSOS ABERTOS: veja aqui os editais publicados e garanta a sua vaga!

CONCURSOS 2019: clique aqui e confira as oportunidades para o próximo ano!

Estudando para concursos públicos? Prepare-se com quem mais entende do assunto! Cursos completos 2 em 1, professores especialistas e um banco com mais de 800.000 questões de prova! Garanta já a sua vaga!

Estude onde, quando, como quiser e em até 12x sem juros! Teste agora por 30 dias!

[su_button url=”https://www.grancursosonline.com.br/assinatura-ilimitada” target=”blank” style=”flat” background=”#ff0000″ size=”7″ icon=”icon: shopping-cart”]Matricule-se![/su_button]

![[AON] Assinatura ilimitada 11 – Post](https://blog-static.infra.grancursosonline.com.br/wp-content/uploads/2026/03/02141702/assinatura-ilimitada-11-aon-post.webp)