![[APROVAÇÃO NÃO ESPERA EDITAL] Promo maio/junho e pós-copa – Cabeçalho](https://blog-static.infra.grancursosonline.com.br/wp-content/uploads/2026/07/27090851/sua-aprovacao-nao-espera-edital-cabecalho-3lote.webp)

Olá amigos,

Trago para vocês os comentários da prova de Contabilidade do concurso para Auditor Fiscal do Município de Contagem – MG.

Não vejo possibilidade de recurso.

Quem estudou pelos nossos cursos, percebeu que abordamos questões parecidas no nosso material. Assim, todos os nossos alunos tranquilamente acertaram todas as questões da nossa disciplina.

Confira a correção:

1. (FCM/Auditor Fiscal – Pref. Contagem-MG/2020) Ao se fazer um registro contábil de um débito no ativo e de um crédito no patrimônio líquido, ambos do mesmo valor, tal registro representa

(A) o pagamento de dividendos.

(B) o pagamento de um fornecedor.

(C) a integralização de capital social.

(D) a aquisição de um veículo à vista.

(E) a aquisição de um veículo a prazo.

Resolução:

A – INCORRETA: ocorre um débito no passivo e um crédito no ativo. Lançamento de pagamento de dividendos:

D – Dividendos a pagar (passivo)

C – Disponibilidades (ativo)

B – INCORRETA: ocorre um débito no passivo e um crédito no ativo. Lançamento de pagamento de um fornecedor:

D – Fornecedor (passivo)

C – Disponibilidades (ativo)

C – CORRETA: ocorre um débito no ativo e um crédito no PL. Lançamento de integralização de capital social:

D – Disponibilidades (ativo)

C – Capital Social ou Capital a realizar (retificadora do PL)

D – INCORRETA: ocorre um débito no ativo e um crédito no ativo. Lançamento de aquisição de um veículo à vista

D – Veículo (ativo)

C – Disponibilidades (ativo)

E – INCORRETA: ocorre um debito no ativo, débito no passivo e um crédito no passivo. Lançamento de aquisição de um veículo a prazo

D – Veículo (ativo)

D – Encargos a transcorrer (retificadora do passivo)

C – Financiamento a pagar (passivo)

2. (FCM/Auditor Fiscal – Pref. Contagem-MG/2020) Uma empresa apresentava os seguintes saldos em seu patrimônio líquido, em 31/12/2018:

Capital social: R$ 600.000,00

Reserva de lucros: R$ 120.000,00

No exercício de 2019, a empresa apurou lucro líquido no valor de R$ 50.000,00, distribuiu dividendos no valor de R$ 15.000,00 e destinou o restante do lucro líquido para a reserva de lucros.

Com base apenas nessas informações, o valor do patrimônio líquido da empresa em 31/12/2019, em R$, é de

(A) 720.000,00.

(B) 735.000,00.

(C) 755.000,00.

(D) 770.000,00.

(E) 785.000,00.

Resolução:

PL inicial = Capital Social + Reserva de Lucros

PL inicial = 600.000 + 120.000 = 720.000

O lucro líquido foi transferido para o PL, aumentando-o.

E os dividendos distribuídos diminuem o PL.

Variação em 2019 = Lucro – Dividendos = 50.000 – 15.000 = 35.000

Como o restante dos lucros foi para reservas de lucros (contas do PL), ele não altera o PL.

PL final = PL inicial + Variação em 2019 = 720.000 + 35.000 = 755.000

3. (FCM/Auditor Fiscal – Pref. Contagem-MG/2020) A Cia ABC realizou vendas no valor de R$ 100.000,00 em jan./2020. Desse valor, 60% foram recebidos no mês da venda e o restante será recebido no mês seguinte.

Em relação a essa operação e com base na NBC TG 47 – Receita de Contrato com Cliente, a empresa deve reconhecer receitas de vendas no valor de

(A) R$ 100.000 em jan./2020, considerando-se o regime de caixa.

(B) R$ 100.000 em jan./2020, considerando-se o regime de competência.

(C) R$ 100.000 em fev./2020, considerando-se o regime de competência.

(D) R$ 60.000 em jan./2020 e de R$ 40.000,00 em fev./2020, considerando-se o regime de caixa.

(E) R$ 60.000 em jan./2020 e de R$ 40.000,00 em fev./2020, considerando-se o regime de competência.

Resolução:

De acordo com a NBC TG 47 – Receita de Contrato com Cliente, a empresa deve reconhecer suas receitas pelo regime de competência. No regime de competência se considera incorrida as receitas no momento do seu fato gerador, ou seja, quando as mercadorias são vendidas. Esse momento independe se a empresa recebeu ou não o valor do cliente. Assim, a empresa reconhece a totalidade da receita de R$ 100.000 em jan./2020.

Portanto a resposta é a letra B.

Já no regime de caixa, o que importa é quando a empresa recebeu os valores da venda. Assim, ela reconhece uma receita de R$ 60.000 em jan./2020 e de R$ 40.000 em fev./2020. Como a questão pede de acordo com a NBC TG 47, não reconheceremos a receita pelo regime de caixa e sim pelo regime de competência.

4. (FCM/Auditor Fiscal – Pref. Contagem-MG/2020) Uma empresa adquiriu, em 01/ago./2019, um ativo imobilizado por R$ 8.000,00 com valor residual de R$ 2.000,00 e vida útil de 5 anos.

Com base nas informações fornecidas, avalie o que se afirma.

I – O valor da depreciação acumulada ao final do exercício de 2019 é de R$ 500,00, se adotado o método da linha reta.

II – Por ter sido adquirido no segundo semestre do ano, a depreciação do bem não deve ser reconhecida no exercício de 2019.

III – O valor da depreciação acumulada ao final do exercício de 2019 é de R$ 1.000,00, se adotado o método da soma dos dígitos dos anos.

Está correto apenas o que se afirma em

(A) I

(B) III.

(C) I E II.

(D) I E III.

(E) II E III.

Resolução:

I – CORRETA: Depreciação anual = Valor depreciável / Vida útil

Depreciação anual = (8.000 – 2.000) / 5 anos = 6.000 / 5 = 1.200

Depreciação mensal = 1.200 / 12 = 100

Agosto até dezembro de 2019 = 5 meses

Depreciação acumulada = Depreciação mensal x 5 meses = 100 x 5 = 500

II – INCORRETA: a depreciação se inicia no mês em que o bem estiver disponível para uso. No caso, é considerado agosto de 2019.

III – INCORRETA: Cálculo da depreciação pela soma dos dígitos decrescentes:

Soma dos dígitos = 1 + 2 + 3 + 4 + 5 = 15

Depreciação Ano 1 à Valor depreciável x (5 / 15) = 6.000 x (5 / 15) = 2.000

Depreciação acumulada (5 meses) = Depreciação Ano 1 x (5 meses / 12 meses)

Depreciação acumulada = 2.000 x (5 / 12) = 833,3

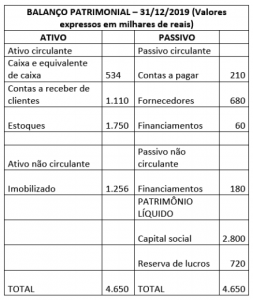

5. (FCM/Auditor Fiscal – Pref. Contagem-MG/2020) O contador da Empresa Alfa, ao elaborar as demonstrações contábeis da empresa, obteve do sistema contábil, após a apuração do resultado, os seguintes relatórios referentes ao exercício findo em 31/12/2019.

Ao analisar os dados obtidos, o contador identificou a ausência da contabilização da depreciação do ativo imobilizado para o referido exercício, no valor de R$ 12.000,00 (doze mil reais).

Após fazer essa retificação, o efeito sobre as demonstrações anteriormente apresentadas será de uma redução

(A) do caixa e do ativo imobilizado.

(B) do ativo não circulante e do lucro operacional.

(C) do imobilizado e do aumento do lucro operacional.

(D) do caixa e do aumento das despesas gerais e administrativas.

(E) das despesas gerais e administrativas e do aumento do lucro operacional.

Resolução:

A depreciação do imobilizado causa o seguinte lançamento:

D – Despesa de depreciação (resultado) ……………….. 12.000

C – Depreciação acumulada (retificadora do ativo) ….. 12.000

A despesa de depreciação reduz o lucro operacional, já o crédito em depreciação acumulada reduz o valor contábil do imobilizado, situado no ativo não circulante.

Boa sorte a todos.

Siga o Prof. Feliphe Araújo nas redes sociais e tenha acesso a dicas e materiais gratuitos

Facebook: https://www.facebook.com/professorfeliphearaujo

Instagram: @feliphearaujoprofessor

Youtube: https://www.youtube.com/channel/UCKx9aiOXSGhZdXikaIzDEnQ

Quer conhecer nossos cursos? Clique aqui!

Conte conosco e Firmeza nos Estudo (FÉ)!

Abraço!

Quer ficar por dentro dos concursos públicos abertos e previstos pelo Brasil?

Clique nos links abaixo:

Receba gratuitamente no seu celular as principais notícias do mundo dos concursos!

Clique no link abaixo e inscreva-se gratuitamente:

![[APROVAÇÃO NÃO ESPERA EDITAL] Promo maio/junho e pós-copa – Post](https://blog-static.infra.grancursosonline.com.br/wp-content/uploads/2026/07/27091228/sua-aprovacao-nao-espera-edital-post-3lote.webp)