![[APROVAÇÃO NÃO ESPERA EDITAL] Promo maio/junho e pós-copa – Cabeçalho](https://blog-static.infra.grancursosonline.com.br/wp-content/uploads/2026/07/27090851/sua-aprovacao-nao-espera-edital-cabecalho-3lote.webp)

Olá, Concurseiro/a!

Dando sequência à nossa análise sobre a área de conhecimento do Gerenciamento de Custos dos projetos, no post de hoje iremos conversar sobre a ferramenta Análise do Valor Agregado, do processo de Controlar os Custos, da área de conhecimento de CUSTOS, do PMBOK 6.

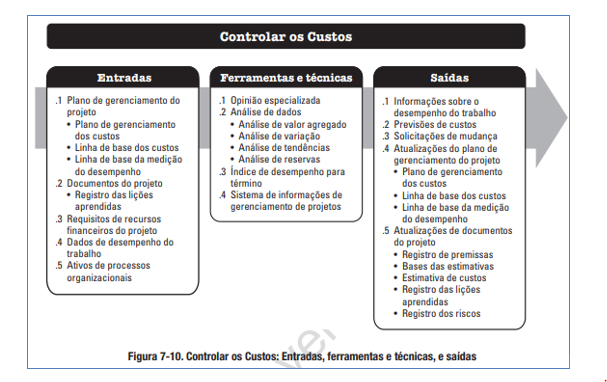

De acordo com o PMBOK 6, Controlar os custos é o processo de monitoramento do andamento do projeto para atualização do seu orçamento e gerenciamento das mudanças feitas na linha de base dos custos. O principal benefício deste processo é manter a linha de base dos custos atualizada ao longo de todo o projeto. As entradas, ferramentas e técnicas deste processo, estão listadas na figura abaixo:

Dentre todos os tópicos associados ao controle de custos, de longe, o mais cobrado pelas bancas é a Análise do Valor Agregado, umas das técnicas de análise de dados que podem apoiar este processo.

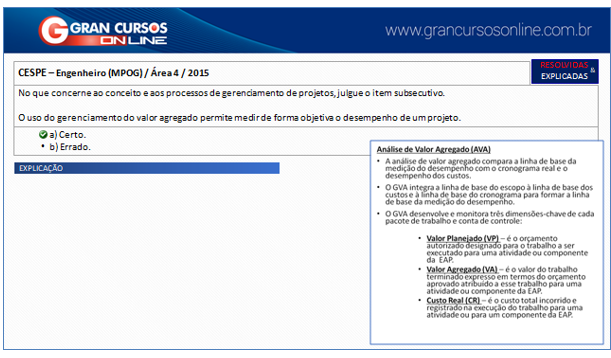

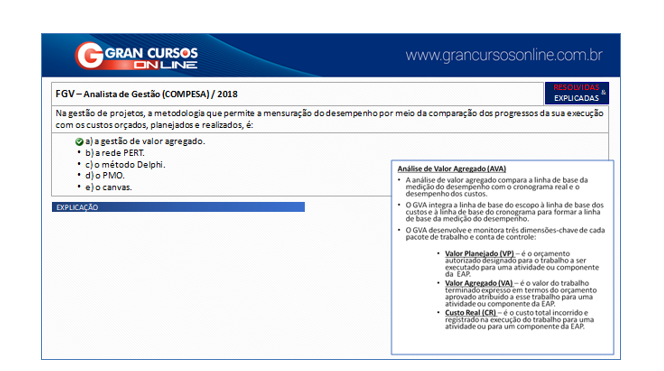

A análise de valor agregado compara a linha de base da medição do desempenho com o cronograma real e o desempenho dos custos, através da abordagem do Gerenciamento do Valor Agregado (GVA). O GVA integra a linha de base do escopo à linha de base dos custos e à linha de base do cronograma para formar a linha de base da medição do desempenho, fundamentada no desenvolvimento e monitoramento de três dimensões-chave de cada pacote de trabalho e conta de controle:

- Valor Planejado (VP) – é o orçamento autorizado designado para o trabalho a ser executado para uma atividade ou componente da EAP.

- Valor Agregado (VA) – é o valor do trabalho terminado expresso em termos do orçamento aprovado atribuído a esse trabalho para uma atividade ou componente da EAP.

- Custo Real (CR) – é o custo total incorrido e registrado na execução do trabalho para uma atividade ou para um componente da EAP.

A partir destas três dimensões, é possível controlar a variação de prazos (medida de desempenho do cronograma de um projeto) e variação de custos (medida do desempenho dos custos num projeto) e acompanhar o índice de desempenho de prazos (que mede o grau de eficiência com que a equipe do projeto está realizando o trabalho) e o índice de desempenho de custos (considerada a métrica mais crítica da GVA e mede a eficiência de custos do trabalho executado), com as seguintes equações:

- Variação de prazos (VPR) é uma medida de desempenho do cronograma expressa como a diferença entre o valor agregado e o valor planejado. Equação: VPR = VA – VP.

- Variação de custos (VC) é a quantidade de déficit ou excedente orçamentário em determinado momento, expressa como a diferença entre o valor agregado e o custo real. Equação: VC = VA – CR.

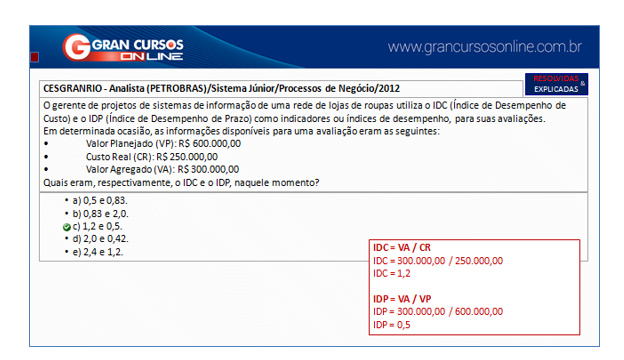

- Índice de desempenho de prazos (IDP) é uma medida de eficiência do cronograma expressa como a razão entre valor agregado e valor planejado. Equação: IDP= VA/VP.

- Índice de desempenho de custos (IDC) é uma medida da eficiência de custos dos recursos orçados, expressa como a razão entre valor agregado e custo real. Equação: IDC = VA/CR

Uma primeira abordagem de cobrança desse assunto pelas bancas é conceitual, como as questões a seguir exemplificam:

Mas, também podemos ter questões que “cobram” de você o conhecimento e aplicação das fórmulas ou equações, vejamos:

Veja que, mesmo essas duas últimas questões, conhecendo a fórmula e trabalhando a interpretação de textos para entender o que a questão cobra, depois deste post, sua vida será mais tranquila quando se deparar como uma questão relativa ao GVA.

Continue com a gente e bons estudos!

![[APROVAÇÃO NÃO ESPERA EDITAL] Promo maio/junho e pós-copa – Post](https://blog-static.infra.grancursosonline.com.br/wp-content/uploads/2026/07/27091228/sua-aprovacao-nao-espera-edital-post-3lote.webp)

valeu, salvou os guri na prova!