![[Preparatórios] Concursos Fiscais – Cabeçalho](https://blog-static.infra.grancursosonline.com.br/wp-content/uploads/2026/01/15164117/lancamento-ia-pro-fiscais-cabecalho.webp)

Prezados.

Tudo bem? Espero que tudo esteja dentro do normal, ou seja, muita leitura e muito estudo.

Hoje vou falar sobre o conceito de capital, um assunto explorado nas provas, mas pouco discutido nas aulas.

Segundo o pronunciamento conceitual básico da contabilidade, entende-se por capital o montante aplicado na empresa pelos sócios; ou seja, o valor que os acionistas aportaram na empresa para lhe dar vida. Note que, inicialmente, tem uma relação direta com o capital social e, por fim, o montante do patrimônio líquido, pois o “PL”, em última análise, representa o capital dos sócios na empresa.

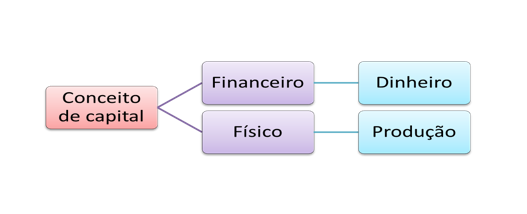

De acordo com a Estrutura Conceitual, o capital de uma entidade pode ser definido como financeiro (monetário) ou físico (operacional).

De acordo com o conceito de capital financeiro, tal como o dinheiro investido ou o seu poder de compra investido, o capital é sinônimo de ativos líquidos ou patrimônio líquido da entidade. Segundo o conceito de capital físico, tal como capacidade operacional, o capital é considerado como a capacidade produtiva da entidade baseada, por exemplo, nas unidades de produção diária.

Analisando os conceitos, podemos inferir que o capital financeiro refere-se ao investimento realizado pelos proprietários, ou seja, ao dinheiro colocado no negócio pelos sócios, que foi ajustado pelos resultados oriundos das atividades correntes, representando assim, o resíduo patrimonial, denominado ativo líquido ou patrimônio líquido. Representa o valor patrimonial de uma empresa.

PL = ATIVO LÍQUIDO = CAPITAL PRÓPRIO = ATIVO (-) PASSIVO

O capital físico, por sua vez, diz respeito à capacidade produtiva ou operacional da entidade. Esse conceito tem relação com a produção, por isso é mais direcionado para as indústrias, que estabelecem o valor do seu capital (PL) pela sua capacidade de produção. É um bom parâmetro para se estabelecer o valor de mercado de uma empresa, pois se sabe que as empresas são valoradas pelo “o que” elas podem produzir (expectativa futura) e não necessariamente pelo “o que” elas têm (valor patrimonial).

O pronunciamento prevê que a seleção do conceito de capital apropriado (financeiro ou físico) para a entidade deve estar baseada nas necessidades dos usuários das demonstrações contábeis. Assim, o conceito de capital financeiro deve ser adotado se os usuários das demonstrações contábeis estiverem primariamente interessados na manutenção do capital nominal investido ou no poder de compra do capital investido. Se, contudo, a principal preocupação dos usuários for com a capacidade operacional da entidade, o conceito de capital físico deve ser adotado.

No Brasil, as empresas divulgam suas demonstrações com base no conceito de capital financeiro.

Conceito de manutenção de capital

O conceito de manutenção do capital está relacionado com a apuração do lucro e depende da forma com que a entidade define o capital que ela procura manter. Assim, tem relação direta com o capital financeiro ou capital físico.

Os conceitos de capital e de manutenção de capital são fundamentais para a determinação do lucro, bem como para a distinção entre recuperação do capital e retorno sobre o capital, pois o retorno do capital aplicado somente será alcançado depois de ter sido assegurada a manutenção do capital adotado.

- Manutenção do capital financeiro. De acordo com esse conceito, o lucro é considerado auferido somente se o montante financeiro (ou dinheiro) dos ativos líquidos no fim do período exceder o seu montante financeiro (ou dinheiro) no começo do período, depois de excluídas quaisquer distribuições aos proprietários e seus aportes de capital durante o período. A manutenção do capital financeiro pode ser medida em qualquer unidade monetária nominal ou em unidades de poder aquisitivo constante.

O conceito financeiro de manutenção do capital não requer o uso de uma base específica de mensuração. A escolha da base depende do tipo de capital que a entidade procura manter e o lucro representa o aumento do capital nominal no período.

- Manutenção do capital físico. De acordo com esse conceito, o lucro é considerado auferido somente se a capacidade física produtiva (ou capacidade operacional) da entidade (ou os recursos ou fundos necessários para atingir essa capacidade) no fim do período exceder a capacidade física produtiva no início do período, depois de excluídas quaisquer distribuições aos proprietários e seus aportes de capital durante o período.

A manutenção do capital físico requer a adoção do custo corrente como base de avaliação e o lucro representa o aumento do capital físico no período.

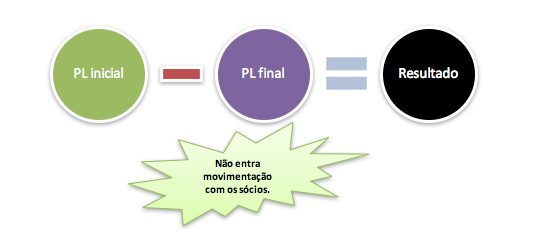

A principal diferença entre os dois conceitos de manutenção de capital está no tratamento dos efeitos das mudanças nos preços dos ativos e passivos da entidade. No conceito financeiro é considerado o valor monetário para mensurar o ativo e o passivo, enquanto que no conceito físico o valor produtivo é levado em consideração para a mensuração. Em termos gerais, a entidade terá mantido seu capital investido se ela tiver tanto capital (PL) no fim do período como tinha no início, computados os efeitos das distribuições aos proprietários e seus aportes para o capital durante esse período. Qualquer valor além daquele necessário para manter o capital do início do período é lucro.

Note que a manutenção de capital representa um elo entre os conceitos de capital e os conceitos de lucro, pois fornece o ponto de referência para medição do resultado apurado pela empresa, com base nos valores do ativo e do passivo. Em termos gerais, a entidade terá mantido seu capital se ela tiver tanto capital no fim do período como tinha no início, computados os efeitos das distribuições aos proprietários e seus aportes para o capital durante esse período. Qualquer valor além daquele necessário para manter o capital do início do período é lucro.

De acordo com o conceito de manutenção do capital financeiro, por meio do qual o capital é definido em termos de unidades monetárias nominais, o lucro representa o aumento do capital monetário nominal ao longo do período. Assim, os aumentos nos preços de ativos mantidos ao longo do período, convencionalmente designados como ganhos de estocagem, são, conceitualmente, lucros. Entretanto, eles podem não ser reconhecidos como tais até que os ativos sejam realizados mediante transação de troca. Quando o conceito de manutenção do capital financeiro é definido em termos de unidades de poder aquisitivo constante, o lucro representa o aumento no poder de compra investido ao longo do período. Assim, somente a parcela do aumento nos preços dos ativos que exceder o aumento no nível geral de preços é considerada como lucro. O restante do aumento é tratado como ajuste para manutenção do capital e, consequentemente, como parte integrante do patrimônio líquido.

De acordo com o conceito de manutenção do capital físico, quando o capital é definido em termos de capacidade física produtiva, o lucro representa o aumento desse capital ao longo do período. Todas as mudanças de preços afetando ativos e passivos da entidade são vistas, nesse conceito, como mudanças na mensuração da capacidade física produtiva da entidade. Assim sendo, devem ser tratadas como ajustes para manutenção do capital, que são parte do patrimônio líquido, e não como lucro.

Os conceitos de capital e de manutenção de capital são aplicados na contabilidade brasileira e a utilização do custo histórico como base de mensuração dos itens patrimoniais é uma decorrência do conceito de capital financeiro. Já o conceito de capital físico está sendo utilizado mais como indicador gerencial.

Um abraço e sucesso.

Professor Claudio Zorzo

Professor Claudio Zorzo: Bacharel em Ciências Contábeis, pós-graduado em Análise Gerencial; Docência para Nível Superior; Auditoria e Perícia Contábil. É ex servidor público do Executivo Federal – Ministério do Exército e ex servidor público do Legislativo Federal. Assessor Parlamentar. Atualmente é professor de Contabilidade e Auditoria Pública e Privada.

Professor Claudio Zorzo: Bacharel em Ciências Contábeis, pós-graduado em Análise Gerencial; Docência para Nível Superior; Auditoria e Perícia Contábil. É ex servidor público do Executivo Federal – Ministério do Exército e ex servidor público do Legislativo Federal. Assessor Parlamentar. Atualmente é professor de Contabilidade e Auditoria Pública e Privada.

Estudando para concursos da área fiscal ? Prepare-se com quem tem tradição de aprovação e 27 anos de experiência em concursos públicos. Cursos online com início imediato, visualizações ilimitadas e parcelamento em até 12x sem juros

![[Preparatórios] Concursos Fiscais – Post](https://blog-static.infra.grancursosonline.com.br/wp-content/uploads/2026/01/15164143/lancamento-ia-pro-fiscais-post.webp)