![[Preparatórios] Concursos Fiscais – Cabeçalho](https://blog-static.infra.grancursosonline.com.br/wp-content/uploads/2026/01/04181020/operacao-fisc-desconto-cabecalho.webp)

Fala, Futuro Fiscal!!!

Fala, Futuro Fiscal!!!

Quando você estiver exercendo a auditoria, qual será um dos seus objetivos? Isso mesmo, iremos tratar sobre mais uma atualização nas normas de contabilidade que impactará diretamente o objetivo do auditor. Como assim, Quint? Qual é esse objetivo que eu terei quando estiver exercendo as minhas funções? E qual foi essa atualização ocorrida nas normas contábeis? Fala logo, pelo amor de Zeus!!!

Calma Futuro Fiscal, ansiedade não combina com a preparação para esse concurso público.

Então, vamos lá!!!

A resolução 1.217/09, do Conselho Federal de Contabilidade – CFC – que aprovava a NBC TA 500 – Evidência de Auditoria -, dispôs que o objetivo do auditor é definir e executar procedimentos de auditoria que permitam conseguir evidência de auditoria apropriada e suficiente que lhe possibilitem obter conclusões razoáveis para fundamentar a sua opinião.

Preste a atenção, Futuro Auditor, o objetivo do auditor é executar procedimentos de auditoria. Simples assim? Não, porque esses procedimentos deverão permitir conseguir evidências de auditoria apropriada e suficiente. Só isso? Também não, Futuro Fiscal, essas evidências de auditoria deverão permitir a você (auditor) obter conclusões razoáveis para fundamentar a sua opinião. Percebeu como é “lindo” o nosso objetivo? Acredito que sim!

Quintiliano, eu entendi o nosso objetivo, porém, o que são essas evidências de auditoria? Ótima pergunta! Pergunta de Auditor, de Futuro Fiscal!! Gostei!

Futuro Fiscal, foi justamente no conceito de evidências de auditoria que o CFC realizou a atualização de que mencionei. Vamos lá?! Vamos desenhar esse quadro geral para você.

Primeiro, o CFC conceitua Evidência de auditoria como sendo as informações utilizadas pelo auditor para chegar às conclusões em que se fundamentam a sua opinião. Você percebeu que a evidência de auditoria é o “coração” da fundamentação da opinião e do relatório do auditor? Ótimo, pois agora podemos ir no suporte dessas informações que são obtidas a partir dos procedimentos de auditoria realizados no decorrer do seu trabalho de auditor.

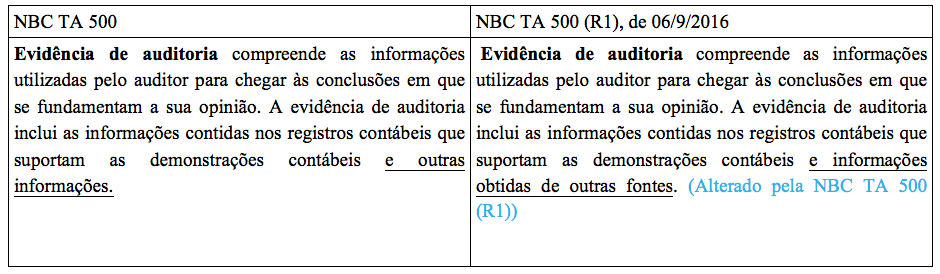

Ora, Futuro Fiscal, perceba que as evidências de auditoria inclui aquelas informações contidas nos registros contábeis (sob a sua análise) que alicerçam as demonstrações contábeis. Nesse ponto, houve a atualização mencionada, porque até a Resolução 1.217/09 incluía-se “outras informações”. Atualmente, a NBC TA 500 (R1), de 19/8/2016, D.O.U de 06/9/2016, inovou trazendo que as evidências de auditoria incluirão as informações contidas nos registros contábeis que suportam as demonstrações contábeis e informações obtidas de outras fontes.

Quintiliano, não consigo perceber ou ver nessa minúscula alteração grande mudança? Então, Futuro Fiscal, por isso eu estou aqui: para mostrar as sutilezas que podem cair na sua prova e, ainda, mostrar o dia a dia do auditor. Vem comigo! Estamos juntos nessa jornada ao seu Sucesso!!

O auditor irá fundamentar a sua opinião com base nas evidências. Segundo o Aurélio Eletrônico, evidenciar é comprovar; mostrar com clareza. Eis o nosso papel: fundamentar nossa opinião, demonstrando isso com clareza. Perfeito! Já que estamos no campo da auditoria, essas evidências irão ser chamadas de evidências de auditoria e, para tê-la, iremos executar os procedimentos de auditoria. Percebeu a sequência? Fácil, neh?!

De posse dessas informações, iremos emitir a nossa opinião (opinião do auditor, lembra? Ótimo!). Agora, quais são os documentos considerados como evidências de auditoria, suportes? Eles podem ser: os originais de ofícios, cartas, relatórios ou outros documentos emitidos pelo fiscalizado ou por terceiro endereçado à equipe; fotografias ou mídias contendo arquivo de dados, de vídeo ou de áudio; consolidações e respostas a questionários; planilhas de cálculos, quadros comparativos, demonstrativos e outas evidências construídas pela equipe a partir de fontes de informação internas ou externas ao órgão/entidade fiscalizado; dentre outros

Com base nisso, você consegue perceber que a mudança, antes entendida por sutil, agora faz todo o sentido, porque não é mais “outras informações” apenas, mas sim, Futuro Fiscal, as evidências irão incluir as informações obtidas de outras fontes (muito mais amplo), visando fundamentar a sua opinião como futuro auditor.

Para sistematizar o seu entendimento, apresento a tabela abaixo destacando a alteração na NBC TA 500.

Como você percebeu, Futuro Fiscal, a conjunção aditiva ‘e’ pregou uma enorme peça nos auditores, trazendo, na versão inicial do documento, insegurança porque antes não se sabia se essas outras informações eram apenas relacionados aos registros contábeis e demonstrações, ou se poderiam ser de aquelas obtidas de outras fontes. Isso foi corrigido em 2016, permitindo assim que as informações obtidas de outras fontes, além daquelas afetas aos registros contábeis, também sejam consideradas nas evidências de auditoria.

Essa foi mais uma atualização ocorridas nas normas de contabilidade que, sim, poderá se fazer presente na sua prova para a carreira tributária ou de controle. Claro, nós aqui do Gran Cursos Online estamos atentos a isso e prontos para lhe trazer essas atualizações o mais simples possível.

Como eu digo, Futuro Fiscal, busque o topo, é lá que a gente vai se encontrar!!!

Samuel Quintiliano – Auditor Fiscal de Atividades Urbanas do DF. Aprovado em vários concursos públicos, dentre eles, Auditor Fiscal do Tesouro Estadual de Pernambuco, Auditor de Controle Externo do Tribunal de Contas da União, Analista de Finanças e Controle, área contábil, do Tesouro Nacional.

Samuel Quintiliano – Auditor Fiscal de Atividades Urbanas do DF. Aprovado em vários concursos públicos, dentre eles, Auditor Fiscal do Tesouro Estadual de Pernambuco, Auditor de Controle Externo do Tribunal de Contas da União, Analista de Finanças e Controle, área contábil, do Tesouro Nacional.

Estudando para concursos da área fiscal ? Prepare-se com quem tem tradição de aprovação e 27 anos de experiência em concursos públicos. Cursos online com início imediato, visualizações ilimitadas e parcelamento em até 12x sem juros

![[Preparatórios] Concursos Fiscais – Post](https://blog-static.infra.grancursosonline.com.br/wp-content/uploads/2026/01/04180936/operacao-fisc-desconto-post.webp)

Muito bom. Obrigado Professor!