![[Preparatórios] Concursos Jurídicos – Cabeçalho](https://blog-static.infra.grancursosonline.com.br/wp-content/uploads/2026/01/04181430/operacao-juri-desconto-cabecalho.webp)

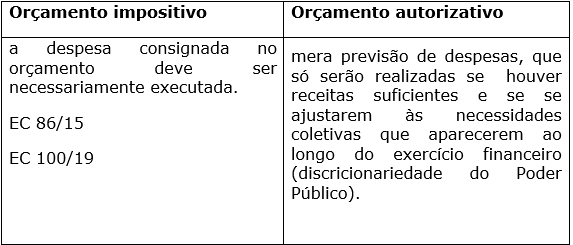

O orçamento brasileiro, para a maioria da doutrina (até a EC 100/19) era visto como autorizativo, pois não existia dever legal de implementá-lo.

Sendo assim, haveria uma mera previsão de despesas, que só seriam realizadas se houvessem receitas suficientes e se se ajustassem às necessidades coletivas ao longo do exercício financeiro (discricionariedade do Poder Público).

|

A necessidade de previsão da despesa não pode ser confundida com a obrigatoriedade de sua efetivação. O ponto de partida para que a despesa seja realizada era a previsão no orçamento, entretanto, isso não tornava sua execução obrigatória. Portanto, valia a premissa: a despesa realizada tem que ser prevista, mas nem toda despesa prevista tem que ser realizada. |

Nesse sentido:

| CONCEITO DE LEI ORCAMENTARIA. O SIMPLES FATO DE SER INCLUIDA UMA VERBA DE AUXILIO, NO ORCAMENTO, QUE DEPENDE DE APRECIAÇÃO DO GOVERNO, NÃO CRIA DIREITO A SEU RECEBIMENTO. (RE 34581 / DF – STF) |

A EC nº 86/2015 (que alterou os artigos 165, 166 e 168 da Constituição Federal) acabou instituindo um certo caráter impositivo para determinadas despesas (relacionadas às emendas parlamentares). Apesar disso, ainda prevalecia a tese do orçamento autorizativo.

Destaco algumas partes relevantes:

=>As emendas individuais dos parlamentares ao projeto de lei orçamentária serão aprovadas no limite de 1,2% da receita corrente líquida prevista no projeto encaminhado pelo Poder Executivo, sendo que a metade deste percentual será destinada a ações e serviços públicos de saúde.

=>Esses valores serão computados no limite constitucional de despesas com ações e serviços públicos de saúde,vedada a destinação para pagamento de pessoal ou encargos sociais.

=> É obrigatória a execução orçamentária e financeira das programações derivadas das emendas parlamentares, em montante correspondente a 1,2%) da receita corrente líquida realizada no exercício anterior, conforme os critérios para a execução equitativa da programação definidos em lei complementar.

=> Essa execução só deixará de ser obrigatória nos casos de impedimento de ordem técnica e legal previstos em lei complementar.

=>Torna transferência obrigatória o repasse pela União, de verbas oriundas das emendas parlamentares individuais dos Estados, Distrito Federal e dos Municípios.

=> Institui que a transferência independerá da adimplência do ente federativo destinatário e não integrará a base de cálculo da receita corrente líquida para fins de aplicação dos limites de despesa de pessoal.

Reparem que há uma reserva orçamentária de 1,2 % da RCL para essas emendas, de modo que os parlamentares não precisarão anular despesas indicadas pelo Executivo.

Ocorre que com a promulgação da PEC do orçamento impositivo (PEC 34/19) transformada na EC 100/2019 o cenário atual do orçamento brasileiro pode mudar.

A EC diminui o poder do governo federal e aumenta o poder das bancadas parlamentares, tornando o orçamento dos entes impositivo. A questão é recente, mas muitos doutrinadores têm se manifestado acerca dessa nova visão.

Até mesmo porque a proposta torna obrigatória a execução da programação orçamentária proveniente de emendas de bancada de parlamentares de Estado ou do Distrito Federal(no máximo 1% da Receita Corrente Líquida será liberada para atender a emendas parlamentares coletivas). Acerca das emendas individuais, já vimos o conteúdo da EC 86/15.

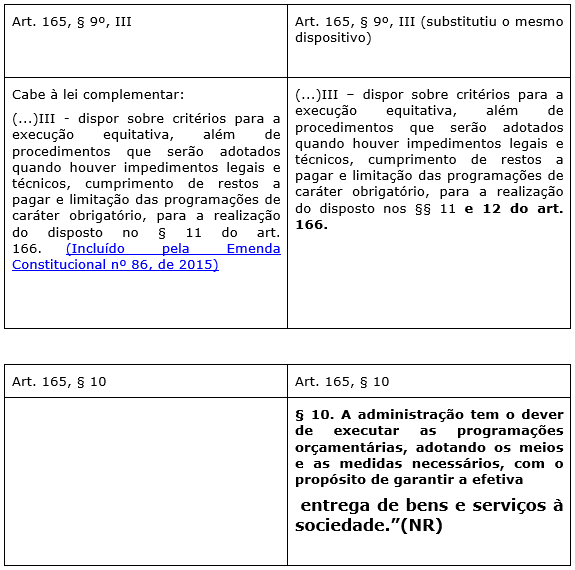

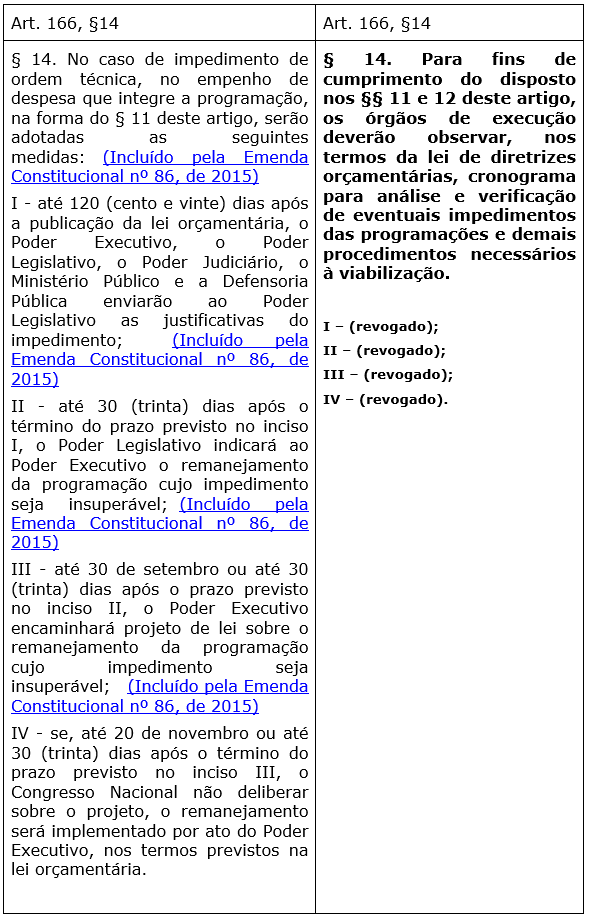

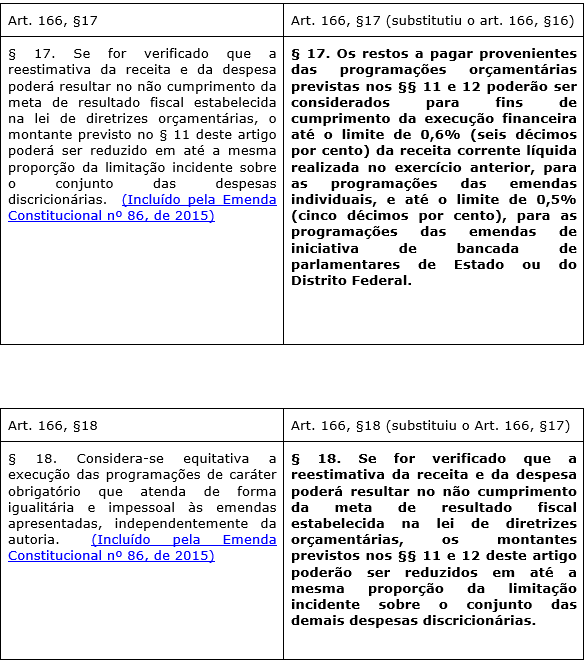

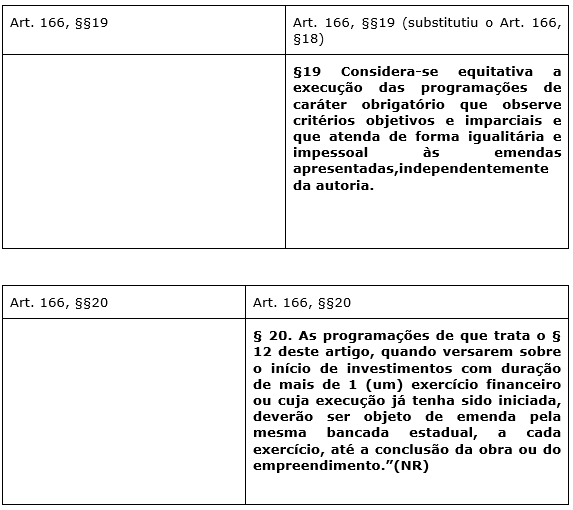

Ressalto que a EC alterou o conteúdo de diversos parágrafos, mas em muitos casos a atual redação não consta no parágrafo correspondente. Para facilitar o estudo de vocês elaborei duas tabelas comparativas.

A primeira confronta a alteração de conteúdo em relação à mesma matéria, por sua vez, a segunda compara a redação anterior e atual de cada parágrafo.

Tabela comparativa entre as alterações de conteúdo dos artigos e parágrafos correspondentes

Tabela comparativa entre a redação anterior e a redação atual dos parágrafos

A EC 94/19 dispõe, ainda que o montante previsto no § 12 do art. 166 da Constituição Federal será de 0,8% (oito décimos por cento) no exercício subsequente ao da promulgação desta Emenda Constitucional (art. 2) e que a partir do 3º (terceiro) ano posterior à promulgação desta Emenda Constitucional até o último exercício de vigência do regime previsto na Emenda Constitucional nº 95, de 15 de dezembro de 2016, a execução prevista no § 12 do art. 166 da Constituição Federal corresponderá ao montante de execução obrigatória para o exercício anterior, corrigido na forma estabelecida no inciso II do § 1º do art. 107 do Ato das Disposições Constitucionais Transitórias (art. 3).

Para esgotar o tema, vamos traçar as diferenças entre orçamento impositivo e autorizativo, pois isso é comumente cobrado em provas de concursos públicos.

Para ficar por dentro das atualizações de direito financeiro e econômico, sigam minha nova conta no instagram: @professora_nataliariche.

![[Preparatórios] Concursos Jurídicos – Post](https://blog-static.infra.grancursosonline.com.br/wp-content/uploads/2026/01/04181458/operacao-juri-desconto-post.webp)