![[APROVAÇÃO NÃO ESPERA EDITAL] Promo maio/junho e pós-copa – Cabeçalho](https://blog-static.infra.grancursosonline.com.br/wp-content/uploads/2026/07/27090851/sua-aprovacao-nao-espera-edital-cabecalho-3lote.webp)

A prova do Exame de Suficiência do Conselho Federal de Contabilidade foi aplicada no último dia 31 de janeiro de 2020. O gabarito preliminar do Exame de Suficiência do Conselho Federal de Contabilidade acaba de ser divulgado e pode ser acessado aqui. Sendo assim, os candidatos podem começar a olhar o gabarito e se prepararem para enviar recursos CFC!

Os inscritos que tenham interesse em interpor recursos CFC vão ter o período de 02 a 03 de fevereiro para preencher um formulário próprio que será disponibilizado no site da Consulpan. Os recursos deverão ser individuais, por questão ou avaliação, com a indicação daquilo em que o examinando se julgar prejudicado, e devidamente fundamentado.

As interposições de recurso serão limitadas a 5.000 caracteres. Além desse limite de caracteres, é importante ressaltar as informações do edital:

9.8 Se houver anulação de qualquer questão por força de deferimento de recurso julgado procedente, essas alterações pontuarão todos os examinados que tenham errado a questão antes de sua anulação, independentemente de terem, ou não, interposto recurso.

9.9.1 Se houver alteração, por força de impugnações, de gabarito oficial preliminar de item integrante de provas, essa alteração valerá para todos os examinandos, independentemente de terem recorrido.

O Conselho Federal de Contabilidade (CFC) realiza anualmente o Exame de Suficiência que é destinado aos profissionais com bacharelado em ciências contábeis. Conforme o Decreto-Lei nº 9.295, de 27 de maio de 1946, os profissionais só poderão exercer a profissão após aprovação no Exame Profissional e registro no Conselho Regional de Contabilidade. Saiba aqui todas as informações sobre o exame CFC

Recursos CFC: análises de recurso

Acompanhe AO VIVO a análise do nosso professor Feliphe Araújo e fique por dentro das questões que são passíveis de recurso!

A matéria será atualizada sempre que os comentários forem enviados por nossos professores.

Confira abaixo os recursos elaborados por nossa equipe de especialistas:

A prova utilizada por nossa equipe é a prova TIPO 3 – AMARELA

Contabilidade Geral – Questão 07 (alteração de gabarito)

Gabarito Preliminar: B

Gabarito Gran Cursos Online: A

Conforme informações do enunciado, temos a informação de que o capital social subscrito é de R$ 400.000,00. Segundo a Lei 6.404, o capital social subscrito é o montante de recursos que os sócios se comprometeram a entregar para a empresa. Logo, será classificado no patrimônio líquido, por isso possui natureza credora. Assim, devemos creditar o capital social subscrito no valor de R$ 400.000,00.

Por si só, já é possível identificar que a alternativa correta é a letra (A), já que nas outras alternativas não temos esse valor.

Contabilidade Geral – Questão 08 (anulação da questão)

Gabarito Preliminar: A

Gabarito Gran Cursos Online: A

Para resolução, é necessário saber que os encargos da operação (juros + custos de transação) devem ser apropriados ao resultado PRO RATA TEMPORE, pelo método da taxa efetiva.

| I – | Desconto da Duplicata | |||

| D = | Bancos | 111.000,00 | Ativo Circulante | |

| D = | Encargos Passivos a Transcorrer | 14.000,00 | Retif. do Passivo Circ. | |

| C = a | Duplicatas Descontadas | 125.000,00 | Passivo Circulante | |

| II – | Realização dos Encargos | |||

| D = | Despesa Financeira | |||

| C = a | Encargos Passivos a Transcorrer | 4.484,40 | 4,04% | de 111.000,00 |

Repare que não há, no enunciado, opção em linha com os lançamentos acima apresentados. Portanto, entendemos que a questão seja passível e recurso e mereça ser anulada.

Contabilidade Geral – Questão 10 (anulação da questão)

Gabarito Preliminar: C

Gabarito Gran Cursos Online: C

Em primeiro lugar, vamos calcular o ajuste ao valor realizável do ativo Beta.

| Perda por AVR de Imobilizado Beta | ||||

| ano | Benefício esperado | Valor Presente | ||

| ( ) | 2.021 | 200.000,00 | 192.307,69 | 200.000 / 1,04 |

| (+) | 2.022 | 150.000,00 | 138.683,43 | 150.000 / 1,04^2 |

| 330.991,12 | => V. Recuperável | |||

| ( ) | Valor Contábil | 400.000,00 | ||

| (-) | Valor Recuperável | -330.991,12 | ||

| (=) | Perda | 69.008,88 | ||

Agora, vamos organizar os dados do resultado da empresa

| 2.020 | 2.019 | |

| RLV (retração de 38%) | 186.000,00 | 300.000,00 |

| CPV (aumento de 20%) | 240.000,00 | 200.000,00 |

| Despesas Financeiras | 20.000,00 | |

| Despesas Comerciais | 100.000,00 | |

| Despesas Administrativas (redução de 8%) | 161.000,00 | 175.000,00 |

Por fim, apresentamos a DRE.

| ( ) | Receita Líquida de Vendas | 186.000,00 |

| (-) | Custo do Produto Vendido | -240.000,00 |

| (=) | Lucro Bruto | -54.000,00 |

| (-) | Despesas Administrativas | -161.000,00 |

| (-) | Despesas Comerciais | -100.000,00 |

| (-) | Despesas Financeiras | -20.000,00 |

| (-) | Ajuste a Valor Recuperável (Imob. Beta) | -69.008,88 |

| (=) | Resultado Antes dos Tributos | -404.008,88 |

Em valores absolutos, encontramos a letra C. Mas entendemos que o valor deveria estar negativo, portanto, cabe recurso.

Contabilidade Geral – Questão 12 (anulação da questão)

Dava para chegar à resposta por eliminação, Porém, vamos propor recurso, pois há divergência sobre tema. (Não coloquem isso no recurso rsrsrs)

Para responder à questão, precisamos a fórmula de matemática financeira para identificar a parcela do financiamento, considerando os seguintes parâmetros.

Valor Presente = 80.000,00

Valor Futuro = 0

Número de parcelas = 16

Taxa = 2%

Após o cálculo, a parcela é de R$ 5.892,01.

A seguir, o fluxo financeiro da operação para apuração dos juros totais.

| 1 – | Juros | ||||

| mês | ( ) Principal | (+) Juros | (=) Montante | (-) PGTO | (=) Saldo |

| 1,00 | 80.000,00 | 1.600,00 | 81.600,00 | -5.892,01 | 75.707,99 |

| 2,00 | 75.707,99 | 1.514,16 | 77.222,15 | -5.892,01 | 71.330,14 |

| 3,00 | 71.330,14 | 1.426,60 | 72.756,74 | -5.892,01 | 66.864,73 |

| 4,00 | 66.864,73 | 1.337,29 | 68.202,03 | -5.892,01 | 62.310,02 |

| 5,00 | 62.310,02 | 1.246,20 | 63.556,22 | -5.892,01 | 57.664,21 |

| 6,00 | 57.664,21 | 1.153,28 | 58.817,49 | -5.892,01 | 52.925,48 |

| 7,00 | 52.925,48 | 1.058,51 | 53.983,99 | -5.892,01 | 48.091,98 |

| 8,00 | 48.091,98 | 961,84 | 49.053,82 | -5.892,01 | 43.161,81 |

| 9,00 | 43.161,81 | 863,24 | 44.025,05 | -5.892,01 | 38.133,04 |

| 10,00 | 38.133,04 | 762,66 | 38.895,70 | -5.892,01 | 33.003,69 |

| 11,00 | 33.003,69 | 660,07 | 33.663,76 | -5.892,01 | 27.771,75 |

| 12,00 | 27.771,75 | 555,44 | 28.327,19 | -5.892,01 | 22.435,18 |

| 13,00 | 22.435,18 | 448,70 | 22.883,88 | -5.892,01 | 16.991,87 |

| 14,00 | 16.991,87 | 339,84 | 17.331,71 | -5.892,01 | 11.439,70 |

| 15,00 | 11.439,70 | 228,79 | 11.668,49 | -5.892,01 | 5.776,48 |

| 16,00 | 5.776,48 | 115,53 | 5.892,01 | -5.892,01 | 0,00 |

| 14.272,16 |

Segundo a Lei nº 6.404/1976, temos o seguinte:

Art. 179. As contas serão classificadas do seguinte modo:

I – no ativo circulante: as disponibilidades, os direitos realizáveis no curso do exercício social subseqüente e as aplicações de recursos em despesas do exercício seguinte;

Segundo o CPC 26 – Apresentação das Demonstrações Contábeis, temos o seguinte:

Ativo circulante

- O ativo deve ser classificado como circulante quando satisfizer qualquer dos seguintes critérios:

(a) espera-se que seja realizado, ou pretende-se que seja vendido ou consumido no decurso normal do ciclo operacional da entidade;

(b) está mantido essencialmente com o propósito de ser negociado;

(c) espera-se que seja realizado até doze meses após a data do balanço; ou

(d) é caixa ou equivalente de caixa (conforme definido no Pronunciamento Técnico CPC 03 – Demonstração dos Fluxos de Caixa), a menos que sua troca ou uso para liquidação de passivo se encontre vedada durante pelo menos doze meses após a data do balanço.

Todos os demais ativos devem ser classificados como não circulantes.

Com base nos dispositivos acima, temos que curto prazo seria 12 meses após a data do balanço, logo, 12 meses.

Isso leva a interpretar que até 12 meses é curto e o restante é longo prazo.

Porém, caso a operação ocorra dentro do período e o exercício social encerra-se em 31/12, entendemos que devemos calcular 12 meses da data como curto prazo e o restante como longo. Assim, com o passar do tempo, o que era de curto prazo vai sendo baixado e o que era de longo prazo vai sendo transferido para curto prazo, chegando no final do exercício social com os valores a receber no curso do exercício social subsequente (12 meses da data do balanço) como de curto prazo.

Agora, é possível calcular o desembolso total na operação em 14/09/2020:

| 2 – | Classificação | |||||||

| mês | PGTO | (-) Juros | (=) Montante | Classificação | ||||

| 1,00 | -5.892,01 | 1.600,00 | 81.600,00 | CP | ||||

| 2,00 | -5.892,01 | 1.514,16 | 77.222,15 | CP | ||||

| 3,00 | -5.892,01 | 1.426,60 | 72.756,74 | CP | ||||

| 4,00 | -5.892,01 | 1.337,29 | 68.202,03 | CP | 70.704,24 | Clientes AC | ||

| 5,00 | -5.892,01 | 1.246,20 | 63.556,22 | CP | -13.141,30 | (-) Juros a Transc AC | ||

| 6,00 | -5.892,01 | 1.153,28 | 58.817,49 | CP | ||||

| 7,00 | -5.892,01 | 1.058,51 | 53.983,99 | CP | ||||

| 8,00 | -5.892,01 | 961,84 | 49.053,82 | CP | ||||

| 9,00 | -5.892,01 | 863,24 | 44.025,05 | CP | ||||

| 10,00 | -5.892,01 | 762,66 | 38.895,70 | CP | ||||

| 11,00 | -5.892,01 | 660,07 | 33.663,76 | CP | ||||

| 12,00 | -5.892,01 | 555,44 | 28.327,19 | CP | ||||

| 13,00 | -5.892,01 | 448,70 | 22.883,88 | CP | ||||

| 14,00 | -5.892,01 | 339,84 | 17.331,71 | CP | ||||

| 15,00 | -5.892,01 | 228,79 | 11.668,49 | CP | ||||

| 16,00 | -5.892,01 | 115,53 | 5.892,01 | LP | 23.568,04 | Clientes ANC | ||

| -1.130,86 | (-) Juros a Transc ANC | |||||||

Por fim, apresentamos o lançamento:

| 3 – | Lançamento | ||

| D – | Duplicatas a Receber AC | 70.704,24 | |

| D – | Duplicatas a Receber ANC | 23.568,04 | |

| C – | Juros a Transc AC | 13.141,30 | |

| C – | Juros a Transc ANC | 1.130,86 | |

| C – | Receita de Vendas | 80.000,00 |

Em 31/12/2020, ficaria 12 meses em curto e 1 mês em longo prazo.

Com isso, por não haver resposta correta, solicitamos a anulação da questão.

Contabilidade de custos – Questão 21 (anulação da questão)

Gabarito Preliminar: D

Gabarito Gran Cursos Online:

A questão deve ser anulada, pois nenhuma das alternativas expressa corretamente o lançamento aplicável ao caso, uma vez que não há despesa financeira no momento da compra da matéria-prima e que os encargos cobrados do comprador dever ser registrados em conta redutora do passivo, sendo reconhecidos como despesa financeira durante o período do financimento, nos termos do item 18 do CPC 16.

CASP – Questão 23 (alteração de gabarito)

Gabarito Preliminar: B

Gabarito Gran Cursos Online: D

O superávit financeiro é apurado a partir da diferença positiva entre o ativo financeiro e o passivo. No art. 105 da Lei nº 4.320/64 são encontrados os conceitos de ativo financeiro (§1º) e passivo financeiro (§2º) nos seguintes termos:

§ 1º O Ativo Financeiro compreenderá os créditos e valores realizáveis independentemente de

autorização orçamentária e os valores numerários.

(…)

§ 3º O Passivo Financeiro compreenderá as dívidas fundadas e outras pagamento independa de

autorização orçamentária.

Conclui-se, portanto, que o ativo financeiro corresponde às disponibilidades de recursos, representadas pela conta caixa e equivalentes de caixa. O passivo financeiro, também chamado de dívida flutuante é detalhado no art. 92 da Lei, ao afirmar que ele é composto por:

I – os restos a pagar, excluídos os serviços da dívida;

II – os serviços da dívida a pagar;

III – os depósitos;

IV – os débitos de tesouraria.

Nesse sentido, considerando as informações apresentadas pelo enunciado da questão temos disponibilidades totais (ativo financeiro) no valor total de 1.500 e passivo financeiro de 900. Ao confrontar o total de ativo financeiro com passivo financeiro encontra-se superávit financeiro de 600. Pelas razões expostas, solicita-se à douta banca examinadora a alteração do gabarito “b” para a letra “d”.

Teoria da contabilidade – Questão 30 (anulação da questão)

Na questão recorrida, a nobre banca examinou o conteúdo referente ao falecimento de sócio na sociedade, apontando a alternativa D como correta. Ressalta-se que não foi identificada a espécie societária (Ltda., S/A, etc.), motivo pelo qual devem ser aplicadas ao caso as normas referentes à sociedade simples.

Entretanto, nos termos do artigo 1.028 do Código Civil:

Art. 1.028. No caso de morte de sócio, liquidar-se-á sua quota, salvo:

I – se o contrato dispuser diferentemente;

II – se os sócios remanescentes optarem pela dissolução da sociedade;

III – se, por acordo com os herdeiros, regular-se a substituição do sócio falecido.

Ou seja, a regra é a liquidação das cotas do sócio falecido salvo se ocorrer alguma das hipóteses previstas nos incisos I, II e III do referido dispositivo legal.

No comando da questão não há qualquer alusão a alguma das hipóteses previstas nos incisos I, II e III do artigo 1.028 do Código Civil; assim, deve-se aplicar a regra, qual seja, a liquidação das cotas do falecido (João Alvarez), com a respectiva redução do capital social, o qual passará a ser de R$77.000,00, de acordo com o §1º do artigo 1.031 do Código Civil:

- 1 o O capital social sofrerá a correspondente redução, salvo se os demais sócios suprirem o valor da quota.

Logo, com a liquidação das cotas do sócio falecido (João Alvarez), a sociedade passará a ter 55 cotas (10 do sócio João Alvarez Júnior e 45 do sócio João Albano) com um capital social de R$77.000,00.

Ante o exposto, se as cotas do falecido serão liquidadas e o capital social reduzido, não há possibilidade de o sócio João Alvarez Júnior passar a ter 55 cotas (totalidade das cotas da sociedade após a liquidação), motivo pelo qual, ao analisar todas as alternativas da questão, esta deve ser anulada e atribuído 1,0 ponto na nota final por ausência de alternativa correta.

Teoria da contabilidade – Questão 35 (anulação da questão)

Gabarito Preliminar: C

Gabarito Gran Cursos Online:

Despesa na DRE

Salário bruto 1.200.000

+ INSS empresarial 856.140

+ Horas extras 750.000

+ Comissões 700.000

+ Adicional insalubridade 560.000

+ Adicional noturno 548.700

+ Adicional periculosidade 522.000

+ FGTS 342.456

(-) Faltas injustificadas e Atrasos (487.954)

(-) Vale transporte descontado* (325.870)

= Despesas 4.665.472

Com isso, o gabarito seria a letra C.

INSS retido, IRPF, vale transporte descontado e empréstimo consignado são despesas do empregado, sendo a empresa apenas responsável pela retenção e repasse às entidades.

Faltas injustificadas e atrasos é descontado do empregado.

Auxílio-Maternidade e Salário-Família são despesas do governo.

* Porém, discordo do gabarito e pretendemos entrar com recurso.

O vale transporte descontado refere-se a parte do empregado, logo, não é dedução da despesa.

Explicação do Vale transporte

Imagine o vale transporte do funcionário de 370, sendo 130 a parte do empregado, ou seja, descontado na folha.

O Vale transporte da empresa é apropriado como despesa da empresa no final do mês, e, portanto, não faz parte do salário a pagar aos funcionários.

O Vale transporte do empregado deve ser deduzido dos salários a pagar pois representou um adiantamento já feito ao funcionário no começo do mês.

Quando o vale transporte é pago em dinheiro deve ser utilizado como base de cálculo das contribuições.

Vamos ver em mais detalhes e fazer os passos para contabilização do vale transporte pela empresa.

- Inicialmente, a empresa compra os vales transporte de uma empresa.

Lançamento contábil:

D – Vale transporte em estoque (Ativo) 370,00

C – Caixa ou Bancos 370,00

- Depois a empresa repassa os vales para o empregado de forma antecipada. Ou seja, dia 01 do mês o funcionário já recebe os vales.

Lançamento contábil:

D – Adiantamento vale transporte (Ativo Circulante) 370,00

C – Vale transporte em estoque (Ativo) 370,00

- No final do mês, a empresa reconhece a despesa de vale transporte e apropria a parte do empregado:

3.1. Despesa de vale transporte:

D – Vale transporte (despesa) 240,00

C – Adiantamento vale transporte (Ativo Circulante) 240,00

3.2. Lançamento parte empregado:

D – Salários a pagar (Passivo Circulante) 130,00

C – Adiantamento vale transporte (Ativo Circulante) 130,00

Com isso, o vale transporte – parte empregado não deve ser dedução da despesa.

Cálculo correto:

Despesa na DRE

Salário bruto 1.200.000

+ INSS empresarial 856.140

+ Horas extras 750.000

+ Comissões 700.000

+ Adicional insalubridade 560.000

+ Adicional noturno 548.700

+ Adicional periculosidade 522.000

+ FGTS 342.456

(-) Faltas injustificadas e Atrasos (487.954)

= Despesas 4.991.342

Com isso, não temos resposta e a questão deveria ser anulada.

De acordo com os cálculos acima, a questão deve ser anulada.

Perícia Contábil – Questão 47 (anulação da questão)

Gabarito Preliminar: D

Gabarito Gran Cursos Online:

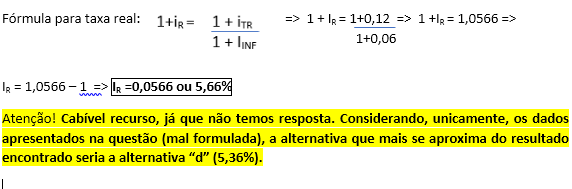

Questão pesada! Precisávamos de refrescar a memória com conceitos de Matemática Financeira. Nessa disciplina, estudamos que uma das classificações atribuídas à taxa a divide em dois tipos: nominal e real. A nominal é aquela declarada, a contratada em uma operação financeira. É a que enxergamos num contrato, por isso, também chamada taxa aparente. A real, por sua vez, é aquela efetivamente cobrada ao final da operação, descontando-se a desvalorização do dinheiro no período, ou seja, a inflação, além de outros custos e taxas alusivos à operação. Vamos entender melhor agora, por meio da questão proposta pelo examinador.

Tínhamos um capital inicial (valor do empréstimo) de R$10.000,00, a ser pago em cota única ao final de 12 meses, com taxa de juros compostos de 12% a.a, e inflação acumulada no período de 6% a.a. Para resolvermos, porém, precisamos nos socorrer de uma formulazinha utilizada nesse tipo de operação, qual seja

Perícia Contábil – Questão 48 (anulação da questão)

Gabarito Preliminar: D

Gabarito Gran Cursos Online:

Na questão 48, prova do tipo amarelo, vejo a possibilidade de recurso, pois a questão apresenta dois gabaritos a serem marcados.

O perito, ao prestar informações inverídicas no processo de perícia, agiu com ação e não com omissão, conforme afirma o gabarito da letra c. Isso porque o Direito Penal entende por omissão algo que deixa de ser feito. Pelo significado jurídico, a omissão é o contrário da ação. A ação é o agir positivo, e a omissão o agir negativo, a não-ação. No caso em análise, o perito agiu incorretamente, prestando informações inverídicas, ou seja, “agiu” e não se “omitiu”. Da mesma maneira, concordo, que ele tem responsabilidade civil no ato, não sendo essa responsabilidade a do cliente, conforme afirma a letra d. Isso posto, por ter dois gabaritos nesta questão, solicito o cancelamento do item.

Próximas etapas do Exame CFC 2020.2

As próximas etapas do exame CFC 2020.2 serão:

- Divulgação do gabarito preliminar: 01/02.

- Prazo para interposição dos recursos referentes ao gabarito preliminar: 02 e 03/02.

- Divulgação da resposta aos recursos: até 30 dias após a aplicação das provas.

- Prazo para interposição dos recursos referentes ao Resultado Final: 2 dias úteis a partir da divulgação do resultado final preliminar.

- Resultado final do Exame de Suficiência: até 50 dias após a aplicação das provas.

Resumo do edital Exame CFC 2020.2

| Concurso | Exame de Suficiência do Conselho Federal de Contabilidade (edital Exame CFC 2020) |

| Banca organizadora | Consulplan |

| Escolaridade | Bacharelado em ciências contábeis |

| Inscrições | de 22/09/2020 a 22/10/2020 |

| Taxa de inscrição | de R$ 50,00 |

| Data da prova objetiva | 31/01/2021 |

| Link do edital | Clique aqui para ver o edital |

![[APROVAÇÃO NÃO ESPERA EDITAL] Promo maio/junho e pós-copa – Post](https://blog-static.infra.grancursosonline.com.br/wp-content/uploads/2026/07/27091228/sua-aprovacao-nao-espera-edital-post-3lote.webp)

sobre recurso da prova verde, vcs tem ou nao

Boa tarde, vcs tem recurso da prova na cor verde