![[Captação] Lançamento Assinatura Ilimitada PRO – Cabeçalho](https://blog-static.infra.grancursosonline.com.br/wp-content/uploads/2026/04/23173839/lancamento-assinatura-pro-cabecalho-captacao.webp)

As avaliações do Exame CFC 2024.2 foram aplicadas neste domingo (24/11). O Exame de Suficiência do Conselho Federal de Contabilidade é organizado pela Fundação Getúlio Vargas (FGV).

Quer saber como se saiu na prova? A equipe do Gran fará a correção ao vivo, elaborará o gabarito extraoficial e disponibilizará as questões comentadas por nossos professores especialistas.

Clique aqui e saiba mais sobre o Exame CFC!

Confira nesta matéria o gabarito extraoficial do Exame CFC 2024.2. Para facilitar a sua leitura, navegue utilizando o índice abaixo:

- Gabarito Extraoficial (VÍDEO)

- Gabarito Preliminar

- Gabarito (comentários)

- Recursos

- Próximas etapas

- Cronograma

- Análise

- Resumo e edital do Exame CFC 2024.2

| Destaques: |

Gabarito Exame CFC 2024.2: correção extraoficial vídeo

Confira o seu desempenho! Nossos especialistas estão corrigindo e comentando a prova do Exame CFC 2024.2 ao vivo no YouTube, neste domingo (24/11).

Acompanhe:

Gabarito Exame CFC 2024.2: gabarito extraoficial

O gabarito Exame CFC 2024.2 extraoficial está em elaboração.

Gabarito Exame CFC 2024.2: comentários

Para auxiliar os candidatos, o Gran disponibilizará o gabarito extraoficial das questões da prova comentadas por nossos professores especialistas.

Para a correção os professores utilizaram a prova TIPO 4.

Este conteúdo será atualizado de acordo com o recebimento dos comentários.

Disciplinas:

- Língua Portuguesa Aplicada

- Matemática Financeira e Estatística

- Noções de Direito e Legislação Aplicada

- Legislação e Ética Profissional

- Teoria da Contabilidade

- Princípios de Contabilidade e Normas Brasileiras de Contabilidade

- Contabilidade Geral

- Contabilidade Aplicada ao Setor Público

- Auditoria Contábil

- Perícia Contábil

Gabarito Exame CFC 2024.2: Língua Portuguesa Aplicada

QUESTÕES 01 e 02 – Prof. Lucas Lemos

QUESTÃO NÚMERO: 01

GABARITO PRELIMINAR: A

COMENTÁRIO: 1. Gabarito A

A expressão “de tanto que” é usada para indicar intensidade ou repetição de uma ação ou situação que resulta em um determinado efeito ou consequência. Ela introduz uma oração subordinada adverbial consecutiva, expressando causa e consequência.

A frase da letra (A) “De tanto que comeu, acabou passando mal” indica que “Ele comeu tanto que passou mal”.

A expressão “De tanto que” enfatiza o impacto ou a consequência de algo feito em excesso ou com grande intensidade. Por isso, assinalamos a letra (A) como correta.

Na letra (B), a expressão “graças a” só pode ser usado em um contexto positivo. O fato de as ruas ficarem alagadas devido à chuva não é algo positivo.

Na letra (C), a expressão “à custa de” não indica que se trata de algo conhecido.

Na letra (D), embora a conjunção “como” estabelece, de fato, ideia causal no texto, é preciso saber que a causa sempre antes da consequência e não posterior como mencionado no item.

QUESTÃO NÚMERO: 02

GABARITO PRELIMINAR: D

COMENTÁRIO: 2. Gabarito D

A frase “A leitura é para a mente o que a ginástica é para o corpo” traz uma ideia de comparação entre a leitura e a atividade física, demonstrando que ambos são benéficos para o ser humano. Por isso, assinalamos a letra (D) como correta por afirmar que exercícios físicos e leitura fortalecem o corpo.

As demais alternativas não podem ser a resposta, pois extrapolam o trecho ao dizer que a leitura e/ou a ginástica devem ser praticadas todos os dias. E o texto também não deixa entender que a leitura enriquece o nosso conhecimento.

Gabarito Exame CFC 2024.2: Matemática Financeira e Estatística

QUESTÃO 03 – Prof. Marcelo Leite

QUESTÃO NÚMERO: 03

GABARITO PRELIMINAR: A

COMENTÁRIO: De acordo com o autor, aplicação teve um rendimento nominal equivalente a 80%, porém sobre esse rendimento ocorre uma dedução do imposto. Ao abater o imposto, a taxa restante será a taxa aparente e essa é constituída pela inflação e o ganho real. A fórmula que relaciona as taxas aparente, real e inflação é dada por:

1 + i aparente = (1 + i inflação).(1 + i real )

Onde:

i inflação: 5%

i real = 60%

Agora iremos, calcular a taxa aparente:

1 + i aparente = (1 + i inflação).(1 + i real )

1 + i aparente = (1 + 5%).(1 + 60%)

1 + i aparente = 1,05 . 1,6

1 + i aparente = 1,68

i aparente = 1,68 – 1

i aparente = 0,68

i aparente = 68%

Lembrando que esse valor representa o rendimento após abater o imposto que foi calculado sobre o rendimento nominal de 80%. Assim, teremos:

Agora iremos descobrir a taxa que devemos abater (imposto) sobre 80% para atingir 68%, isto é, diminuir 12 pontos percentuais. Fazendo a proporcionalidade, teremos:

Pontos percentuais Porcentagem

80 100% (Rendimento nominal)

12 X (Abatimento que ocorreu sobre o 80%)

80.X = 1200

X = 1200/80

X = 15%

Assim, o imposto que será abatido sobre o rendimento nominal de 80% corresponderá a 15%.

Gabarito Exame CFC 2024.2: Noções de Direito e Legislação Aplicada

QUESTÃO 05 – Prof. Fernanda Rocha

QUESTÃO NÚMERO: 5

GABARITO PRELIMINAR: C

COMENTÁRIO: Conforme previsão do artigo 191 do CC.

Art. 191. A renúncia da prescrição pode ser expressa ou tácita, e só valerá, sendo feita, sem prejuízo de terceiro, depois que a prescrição se consumar; tácita é a renúncia quando se presume de fatos do interessado, incompatíveis com a prescrição.

QUESTÃO 06 – Prof. Maria Christina

QUESTÃO NÚMERO: 06

GABARITO PRELIMINAR: Letra b art 100 e art 103 do CTN

COMENTÁRIO: São normas complementares em direito tributário.

1. Os atos normativos que irão produzir efeitos na data de sua publicação.

2. As decisões administrativas que irão produzir efeitos após 30 dias da data de sua publicação.

3. os costumes (práticas reiteradas de hábitos)

4. os convênios que irão produzir efeitos na data prevista no acordo.

QUESTÃO 07 Prof. Lorraine Bonadio

QUESTÃO NÚMERO: 7

GABARITO PRELIMINAR: C

COMENTÁRIO: A resposta é letra C

Morreram ao mesmo tempo.

Código civil

Art. 8 o Se dois ou mais indivíduos falecerem na mesma ocasião, não se podendo averiguar se algum dos comorientes precedeu aos outros, presumir-se-ão simultaneamente mortos.

Gabarito Exame CFC 2024.2: Legislação e Ética Profissional

QUESTÕES DE 08 a 11, 20 a 29 Prof. Feliphe Araújo

QUESTÃO NÚMERO: 8

GABARITO PRELIMINAR: D

COMENTÁRIO: NBC PG 01 – Código de Ética Profissional do Contador:

Valor e publicidade dos serviços profissionais

7. O contador deve estabelecer, por escrito, o valor dos serviços em suas propostas de prestação de serviços profissionais, considerando os seguintes elementos:

(a) a relevância, o vulto, a complexidade, os custos e a dificuldade do serviço a executar;

(b) o tempo que será consumido para a realização do trabalho;

(c) a possibilidade de ficar impedido da realização de outros serviços;

(d) o resultado lícito favorável que, para o contratante, advirá com o serviço prestado;

(e) a peculiaridade de tratar-se de cliente eventual, habitual ou permanente; e

(f) o local em que o serviço será prestado.

QUESTÃO NÚMERO: 9

GABARITO PRELIMINAR: d

COMENTÁRIO: NBC PG 01 – Código de Ética Profissional do Contador:

8. Nas propostas para a prestação de serviços profissionais, devem constar, explicitamente, todos os serviços cobrados individualmente, o valor de cada serviço, a periodicidade e a forma de reajuste.

QUESTÃO NÚMERO: 10

GABARITO PRELIMINAR: A

COMENTÁRIO: A questão apresentada menciona o papel da contabilidade na sociedade e sua relevância além do simples registro de transações. A contabilidade é fundamental para a transparência, controle e confiabilidade das informações financeiras. Nesse contexto:

Análise das alternativas:

(A) Controle:

Correto. A contabilidade atua como um mecanismo de controle, pois permite monitorar os recursos, analisar a situação financeira e garantir a conformidade com regras e normas. Essa é a função que vai além do simples registro de transações.

(B) Auditoria:

Incorreto. A auditoria é uma função distinta, que envolve a verificação das informações contábeis, mas não define o papel geral da contabilidade.

(C) Manutenção:

Incorreto. A manutenção não é um conceito aplicável ao papel da contabilidade.

(D) Aproximação:

Incorreto. A contabilidade não tem como função principal aproximar, mas sim registrar, controlar e divulgar informações financeiras.

QUESTÃO NÚMERO: 11

GABARITO PRELIMINAR: B

COMENTÁRIO: NBC PG 01 – Código de Ética Profissional do Contador:

20. A transgressão de preceito desta Norma constitui infração ética, sancionada, segundo a gravidade, com a aplicação de uma das seguintes penalidades:

(a) advertência reservada;

(b) censura reservada; ou

(c) censura pública.

QUESTÃO NÚMERO: 29

GABARITO PRELIMINAR: A

COMENTÁRIO: A questão apresenta um hospital que adquiriu um terreno para construir um estacionamento exclusivo para atender pacientes, com o objetivo de melhorar o serviço oferecido. No Balanço Patrimonial, o terreno deve ser classificado como Ativo Imobilizado (alternativa A).

Explicação:

O Ativo Imobilizado engloba bens tangíveis que a entidade utiliza na produção de bens ou serviços, para locação ou para finalidades administrativas, e que se espera que sejam usados por mais de um período. No caso, o terreno se destina à construção de um estacionamento para atender as atividades operacionais do hospital, sendo parte do ativo imobilizado.

Gabarito Exame CFC 2024.2: Teoria da Contabilidade

QUESTÕES DE 12 A 19 Prof. Luiz Eduardo

QUESTÃO: 12 – Um investidor está analisando…

Esta é uma questão sobre a Estrutura Conceitual, especificamente sobre as características qualitativas de informação útil.

Para resolução, basta conhecer o disposto no parágrafo 2.25 da estrutura.

2.25 Comparabilidade é a característica qualitativa que permite aos usuários identificar e compreender similaridades e diferenças entre itens. Diferentemente das outras características qualitativas, a comparabilidade não se refere a um único item. A comparação exige, no mínimo, dois itens.

Portanto, a característica é a comparabilidade, conforme opção C.

Gabarito C.

QUESTÃO: 13 – Considerando um fato relevante…

Esta é uma questão sobre a Estrutura Conceitual, especificamente sobre as características qualitativas de informação útil.

Para resolução, basta conhecer o disposto nos parágrafos 2.13 E 2.18 da Estrutura.

2.13 Para ser representação perfeitamente fidedigna, a representação tem três características. Ela é completa, neutra e isenta de erros. Obviamente, a perfeição nunca ou raramente é atingida. O objetivo é maximizar essas qualidades tanto quanto possível.

2.18 Representação fidedigna não significa representação precisa em todos os aspectos. Livre de erros significa que não há erros ou omissões na descrição do fenômeno e que o processo utilizado para produzir as informações apresentadas foi selecionado e aplicado sem erros no processo

Portanto, a característica referida no enunciado foi a Representação Fidedigna, conforme opção D.

Gabarito D

QUESTÃO: 14 – Passivo é a obrigação…

Esta é uma questão sobre a definição de elementos das demonstrações, assunto tratado pela Estrutura Conceitual.

Para resolução, basta conhecer a definição de passivo, conforme disposto no parágrafo 4.26.

4.26 Passivo é uma obrigação presente da entidade de transferir um recurso econômico como resultado de eventos passados.

Portanto, as palavras que completam as lacunas são presente e passados, conforme opção D.

Gabarito D.

QUESTÃO: 15 – A NBC TG Estrutura Conceitual…

Esta é uma questão sobre os conceitos de capital, físico e financeiro, assunto tratado pela Estrutura Conceitual.

Para resolução, basta conhecer o disposto no parágrafo 8.2 da Estrutura:

8.2 A seleção do conceito apropriado de capital pela entidade deve ser baseada nas necessidades dos usuários de suas demonstrações contábeis. Desse modo, o conceito financeiro de capital deve ser adotado se os usuários das demonstrações contábeis estiverem principalmente preocupados com a manutenção de capital nominal investido ou com o poder de compra do capital investido. Se, contudo, a principal preocupação dos usuários for com a capacidade operacional da entidade, deve ser usado um conceito físico de capital. O conceito escolhido indica a meta a ser atingida na determinação do lucro, ainda que possa haver algumas dificuldades de mensuração para tornar o conceito operacional

Portanto, a seleção do conceito apropriado de capital deve estar baseada nas necessidades dos usuários de suas demonstrações contábeis, conforme opção D.

Gabarito D.

QUESTÃO: 16 – Com relação à Resolução…

Esta é uma questão sobre a estrutura das normas brasileiras de contabilidade, assunto tratado pela Resolução CFC n° 1.328, de 2011.

Para resolução, basta conhecer os arts. 1º e 2º da resolução:

Art. 1º As Normas Brasileiras de Contabilidade editadas pelo Conselho Federal de Contabilidade (CFC) devem seguir os mesmos padrões de elaboração e estilo utilizados nas normas internacionais e compreendem as Normas propriamente ditas, as Interpretações Técnicas e os Comunicados Técnicos.

Art. 2º As Normas Brasileiras de Contabilidade classificam-se em Profissionais e Técnicas.

Parágrafo único. As Normas Brasileiras de Contabilidade, sejam elas Profissionais ou Técnicas, estabelecem preceitos de conduta profissional e padrões e procedimentos técnicos necessários para o adequado exercício profissional.

Com base neles, podemos analisar as afirmativas do enunciado.

- FALSO não há previsão de normas educacionais.

- FASLSO as normas não estabelecem metodologia para o ensino adequado das normas

- VERDADEIRO trata-se do art. 1º, palavra por palavra.

Portanto, as afirmativas são F-F-V, conforme opção D.

Gabarito D

QUESTÃO: 17 – A NBC TG 25…

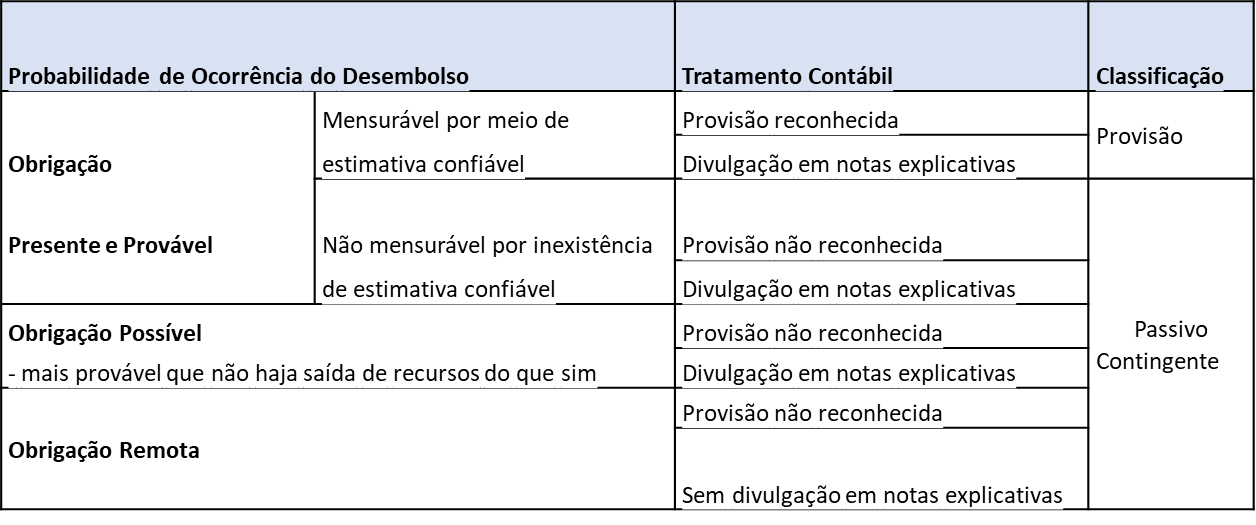

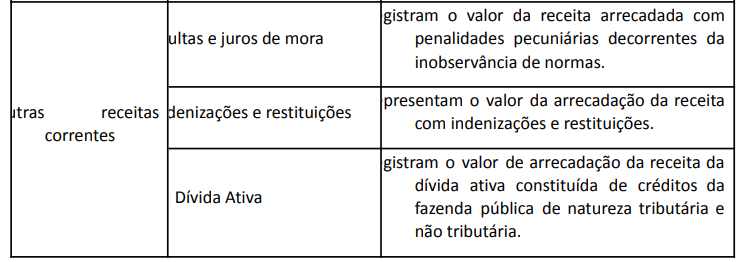

Esta é uma questão sobre provisões, assunto tratado pela NBC TG 25. Para resolução, vamos utilizar nossa tabela.

Com base na tabela, é possível correlacionar as situações com o respectivo tratamento.

(III)

(I)

(II)

Gabarito A

QUESTÃO: 18 – De acordo com a NBC TG 27 …

Esta é uma questão sobre a definição dos custos atribuíveis ao imobilizado. Para resolução, é necessário conhecer o disposto nos parágrafos 17 e 19 da NBC TG 27.

17. Exemplos de custos diretamente atribuíveis são:

(a) custos de benefícios aos empregados (tal como definidos na NBC TG 33 – Benefícios a Empregados) decorrentes diretamente da construção ou aquisição de item do ativo imobilizado;

(b) custos de preparação do local;

(c) custos de frete e de manuseio (para recebimento e instalação);

(d) custos de instalação e montagem;

(e) custos com testes para verificar se o ativo está funcionando corretamente, após dedução das receitas líquidas provenientes da venda de qualquer item produzido enquanto se coloca o ativo nesse local e condição (tais como amostras produzidas quando se testa o equipamento); e

(f) honorários profissionais.

19. Exemplos que não são custos de um item do ativo imobilizado são:

(a) custos de abertura de nova instalação;

(b) custos incorridos na introdução de novo produto ou serviço (incluindo propaganda e atividades promocionais);

(c) custos da transferência das atividades para novo local ou para nova categoria de clientes (incluindo custos de treinamento); e

(d) custos administrativos e outros custos indiretos.

Pelo exposto, verifica-se que apenas os testes para verificar se o ativo está funcionando corretamente enquadram-se no conceito de outros custos atribuíveis ao custo de aquisição do ativo imobilizado, conforme opção C.

Gabarito C.

QUESTÃO: 19 – De acordo com a NBC TG 26 …

Esta é uma questão sobre o conceito de materialidade dos elementos das demonstrações contábeis, assunto tratado pela NBC TG 26.

Para resolução, basta conhecer esse conceito, apresentado no parágrafo 7º da norma.

7. Os termos abaixo são utilizados nesta norma com os seguintes significados:

…

Material – A informação é material se sua omissão, distorção ou obscuridade pode influenciar, de modo razoável, decisões que os usuários primários das demonstrações contábeis de propósito geral tomam como base nessas demonstrações contábeis, que fornecem informações financeiras sobre relatório específico da entidade. A materialidade depende da natureza ou magnitude da informação, ou de ambas. A entidade avalia se a informação, individualmente ou em combinação com outra informação, é material no contexto das suas demonstrações contábeis tomadas como um todo.

Portanto, as palavras que preenchem as lacunas são natureza e magnitude, conforme opção D.

Gabarito D.

Gabarito Exame CFC 2024.2: Princípios de Contabilidade e Normas Brasileiras de Contabilidade

Aguardando comentário do professor.

Gabarito Exame CFC 2024.2: Contabilidade Geral

Questões de 20 a 28 – Prof. Feliphe Araújo

QUESTÃO NÚMERO: 20

GABARITO PRELIMINAR: B

COMENTÁRIO:

Valor total pago: R$ 180.000

Período de aluguel: 3 anos (36 meses)

Data de pagamento: 01/05/2022

Data de análise: 31/12/2023

1: Determinar o valor mensal do aluguel

Despesa mensal = R$ 180.000 / 36 = R$ 5.000

2: Calcular o total de meses transcorridos até 31/12/2023

De 01/05/2022 a 31/12/2023:

2022: 8 meses (maio a dezembro)

2023: 12 meses (janeiro a dezembro)

Total: 20 meses

3: Determinar o valor já consumido (despesa realizada)

Despesa realizada = 20 meses x R$ 5.000 = R$ 100.000

4: Determinar o saldo restante

Saldo restante = R$ 180.000 – R$ 100.000 = R$ 80.000

5: Classificar o saldo no balanço patrimonial

Ativo circulante: Refere-se ao período de até 12 meses subsequentes (jan/2024 a dez/2024)

Ativo circulante = 12 x 5.000 = R$ 60.000.

Ativo realizável a longo prazo: Refere-se ao período após os 12 meses (jan/2025 a abr/2025)

Ativo realizável a longo prazo = 4 x 5.000 = R$ 20.000).

Método turbo de resolução na prova:

Despesa mensal = R$ 180.000 / 36 = R$ 5.000

Despesa realizada = 20 meses x R$ 5.000 = R$ 100.000

Ativo circulante = 12 x 5.000 = R$ 60.000.

Ativo realizável a longo prazo = 4 x 5.000 = R$ 20.000).

QUESTÃO NÚMERO: 21

GABARITO PRELIMINAR: A

COMENTÁRIO: A diferença entre as demonstrações dos fluxos de caixa elaboradas pelo método direto e pelo método indireto está relacionada exclusivamente à forma de apresentação dos fluxos de caixa provenientes das atividades operacionais.

QUESTÃO NÚMERO: 22

GABARITO PRELIMINAR: D

COMENTÁRIO: Dados fornecidos:

Quantidade de anéis: 40

Custo unitário do anel: R$ 800

Frete total: R$ 500

Seguro do transporte: R$ 1.600

1: Determinar o custo total dos anéis

Custo total dos anéis = Quantidade x Custo unitário

Custo total dos anéis = 40 x 800 = 32.000

2: Somar os custos acessórios (frete e seguro)

De acordo com a NBC TG 16, os custos diretamente atribuíveis à aquisição dos bens, como frete e seguro, devem ser incluídos no custo do estoque.

Custo adicional = Frete + Seguro

Custo adicional = 500 + 1.600 = 2.100

3: Calcular o custo total do estoque

Custo total do estoque = Custo total dos anéis + Custo adicional

Custo total do estoque = 32.000 + 2.100 = 34.100

Método turbo de resolução na prova:

Custo total do estoque = Custo total dos anéis + Frete + Seguros

Custo total do estoque = 32.000 + 2.100 = 34.100

QUESTÃO NÚMERO: 23

GABARITO PRELIMINAR: D

COMENTÁRIO: De acordo com a NBC TG 36 (R3) – Demonstrações Consolidadas, o investidor controla uma investida quando possui simultaneamente as seguintes características:

7. Assim, o investidor controla a investida se, e somente se, o investidor possuir todos os atributos seguintes:

(a) poder sobre a investida (ver itens 10 a 14);

(b) exposição a, ou direitos sobre, retornos variáveis decorrentes de seu envolvimento com a investida (ver itens 15 e 16); e

(c) a capacidade de utilizar seu poder sobre a investida para afetar o valor de seus retornos (ver itens 17 e 18).

Poder sobre a investida (I): Capacidade de dirigir as atividades relevantes, ou seja, aquelas que afetam significativamente os retornos da investida.

Exposição a, ou direitos sobre, retornos variáveis decorrentes de seu envolvimento com a investida (II).

Capacidade de utilizar seu poder sobre a investida para afetar o valor de seus retornos (III).

A posse da maioria das ações com poder de voto (IV) não é um requisito obrigatório para caracterizar controle. O controle pode existir mesmo sem a maioria das ações votantes, por exemplo, em situações de controle de fato (poder sobre a administração, acordos contratuais, etc.).

Portanto, estão corretos os itens I, II e III, confirmando o gabarito letra D.

QUESTÃO NÚMERO: 24

GABARITO PRELIMINAR: C

COMENTÁRIO: Despesa de salários:

A despesa total de salários no mês de janeiro é R$ 500.000, devendo ser reconhecida integralmente no mesmo mês, independentemente do pagamento.

Retenção do imposto de renda (IRRF):

Do valor total dos salários, R$ 120.000 foram retidos como IR na fonte. Esse valor não será pago aos empregados, mas sim recolhido ao governo posteriormente.

Este valor será reconhecido como uma obrigação (passivo) com o título IR na fonte a recolher.

Salários líquidos a pagar:

O valor líquido a pagar aos empregados é:

Salários líquidos = Despesa total – IRRF

Salários líquidos = R$500.000 − R$120.000 = R$380.000

Lançamento contábil:

D – Despesa de salários R$ 500.000.

C – IR na fonte a recolher R$ 120.000

C – Salários a pagar R$ 380.000

QUESTÃO NÚMERO: 25

GABARITO PRELIMINAR: A

COMENTÁRIO: Análise das alternativas:

Imposto de renda diferido (A):

Refere-se a diferenças temporárias entre a base fiscal e a contábil, cuja liquidação ocorrerá em períodos futuros.

Não é classificado como passivo circulante, pois geralmente se espera que sua liquidação ocorra em prazo superior a 12 meses.

Correta.

Empréstimo contraído de diretor (B):

Pode ser classificado como circulante ou não circulante, dependendo do prazo de vencimento.

Não há indicação no enunciado de que este seja de longo prazo, logo não se pode concluir que não seja circulante.

Receita recebida antecipadamente (C):

Corresponde a um passivo circulante, pois geralmente a receita será reconhecida em curto prazo, como no caso de contratos de prestação de serviços ou venda de bens a prazo curto.

Adiantamento recebido de sociedade controlada (D):

Normalmente, é classificado como passivo circulante, pois a obrigação geralmente será liquidada em curto prazo, a menos que especificado o contrário.

QUESTÃO NÚMERO: 26

GABARITO PRELIMINAR: C

COMENTÁRIO: Na Demonstração do Valor Adicionado (DVA), as despesas são classificadas de acordo com a natureza de sua destinação. A questão menciona que uma loja de roupas paga aluguel de um imóvel alugado de terceiros, o que caracteriza remuneração de capitais de terceiros, já que o aluguel é pago a uma pessoa ou entidade que disponibilizou o imóvel.

Análise das alternativas:

(A) Insumos adquiridos de terceiros:

Incorreto. Insumos adquiridos de terceiros referem-se a materiais e serviços usados na produção de bens ou serviços, como matérias-primas ou serviços de fornecedores. O aluguel não se enquadra aqui.

(B) Remuneração de capitais próprios:

Incorreto. Remuneração de capitais próprios está relacionada aos lucros destinados aos sócios ou acionistas, como dividendos ou juros sobre capital próprio.

(C) Remuneração de capitais de terceiros:

Correto. A despesa com aluguel é classificada como remuneração de capitais de terceiros, pois representa um pagamento a terceiros pelo uso de um recurso que não pertence à empresa.

(D) Depreciação, amortização e exaustão:

Incorreto. Depreciação, amortização e exaustão referem-se à redução do valor contábil de ativos tangíveis ou intangíveis, não se aplicando a despesas com aluguel.

QUESTÃO NÚMERO: 27

GABARITO PRELIMINAR: A

COMENTÁRIO: A questão trata da constituição de uma reserva para segregar parte do lucro líquido de 2022, considerando que há a previsão de uma significativa redução no lucro em 2023. Para isso, é necessário analisar o tipo de reserva mais adequado dentro das possibilidades previstas na legislação contábil e societária.

Análise das alternativas:

(A) Reserva para contingências:

Correto.

A reserva para contingências é constituída para fazer frente a uma redução prevista no lucro ou à ocorrência de perdas futuras, como descrito no problema. Essa reserva pode ser utilizada quando os lucros diminuírem, servindo para suavizar os impactos financeiros.

(B) Reserva de lucros a realizar:

Incorreto.

Essa reserva é constituída para evitar a distribuição de lucros que ainda não foram realizados financeiramente (como ganhos contábeis de vendas a prazo ou de reavaliação de ativos). Não é o caso aqui.

(C) Reserva de lucros para expansão:

Incorreto.

Essa reserva é destinada a reinvestimentos ou à expansão das atividades da empresa, o que não é o foco da questão.

(D) Ajuste de avaliação patrimonial:

Incorreto.

O ajuste de avaliação patrimonial não é uma reserva de lucro; é uma conta do patrimônio líquido usada para ajustes de valor de ativos e passivos avaliados a valor justo, sem relação com o contexto apresentado.

Resposta correta:

(A) Reserva para contingências.

QUESTÃO NÚMERO: 28

GABARITO PRELIMINAR: D

COMENTÁRIO: A provisão para reestruturação deve incluir somente os desembolsos diretos decorrentes da reestruturação, que simultaneamente sejam:

(a) necessariamente ocasionados pela reestruturação; e

(b) não associados às atividades em andamento da entidade.

A provisão para reestruturação não inclui custos como:

(a) novo treinamento ou remanejamento da equipe permanente;

(b) marketing; ou

(c) investimento em novos sistemas e redes de distribuição

Portanto, por exclusão, o gabarito é a letra D.

QUESTÕES DE 30 A 42 – Prof. Egbert Buarque

QUESTÃO NÚMERO: 30

GABARITO PRELIMINAR: B

COMENTÁRIO:

Analisando as afirmativas, com base na lei 6.404/76, temos:

I. Verdadeira. Está de acordo com o §1º do artigo 176;

II. Falsa. Está em desacordo com o §2º do artigo 176;

III. Falsa. Está em desacordo com o §3º do artigo 176;

IV. Verdadeira. Está de acordo com o §4º do artigo 176.

QUESTÃO NÚMERO: 31

GABARITO PRELIMINAR: B

COMENTÁRIO:

Apenas o item B está em desacordo com as alíneas do item 5 do CPC 32.

QUESTÃO NÚMERO: 32

GABARITO PRELIMINAR: C

COMENTÁRIO:

Os itens que integram o fluxo de caixa das atividades operacionais são:

(+) recebimento pela venda de todo o estoque……………………………..80.000

(+) recebimento do saldo de clientes…………………………………………..20.000

(-) pagamento de salários do ano anterior……………………………….(15.000)

(-) Pagamento de despesas gerais………………………………………….(100.000)

(=) fluxo de caixa das atividades operacionais……………………………………(15.000)

QUESTÃO NÚMERO: 33

GABARITO PRELIMINAR: D

COMENTÁRIO:

Calculando a depreciação acumulada de 4 anos (2020 a 2023), temos:

(300.000 – 0)x 4/15 = 80.000

O valor contábil do imobilizado na data da venda (31/12/2023) era de R$ 220.000 (300.000 – 80.000).

Considerando que o imobilizado foi vendido por R$ 250.000, tem-se um lucro de R$ 30.000 na operação.

QUESTÃO NÚMERO: 34

GABARITO PRELIMINAR: C

COMENTÁRIO:

A alternativa C está de acordo com o item 104 da NBC TG 26 (R5)

QUESTÃO NÚMERO: 35

GABARITO PRELIMINAR: D

COMENTÁRIO:

Analisando as afirmativas com base no § 5º do artigo 176 da lei 6.404/76, temos:

I. Verdadeira, de acordo com o inciso I;

II. Falsa, pois contraria a alínea i do inciso IV;

III. falsa, pois não se pode retificar práticas contábeis inadequadas por meio de notas explicativas.

QUESTÃO NÚMERO: 36

GABARITO PRELIMINAR: D

COMENTÁRIO:

Todos os itens estão de acordo com o item 36 da NBC TG 16 (R2)

QUESTÃO NÚMERO: 37

GABARITO PRELIMINAR: B

COMENTÁRIO:

CMV = (150 – 30) x $ 10 = $ 1.200

Estoque final = 80 x $10 + 160x$12 + 150x $15 = $ 4.970

QUESTÃO NÚMERO: 38

GABARITO PRELIMINAR: C

COMENTÁRIO:

Variação de preço = quantidade padrão x (preço real – preço padrão)

Variação de preço = 20 x (11 – 10) = 20 desfavorável

QUESTÃO NÚMERO: 39

GABARITO PRELIMINAR: A

COMENTÁRIO:

Rateio dos custos indiretos para o departamento 1 = (120.000/(300.000)) x $ 500.000 = $ 200.000

Custo unitário no departamento 1 = (120.000 + 140.000 + 200.000)/(80.000 + 60% x 20.000) = $ 5,00

Custo unitário no departamento 2 = (80.000 + 100.000 + 300.000)/(40.000 + 10% x 40.000) = $ 10,91

Custo unitário total = $ 5,00 + $ 10,91 = $ 15,91

QUESTÃO NÚMERO: 40

GABARITO PRELIMINAR: B

COMENTÁRIO:

Legalização de empresas = 10 x $ 2.500 + 60% x $ 25.000 + 25% x $ 50.000 + 1% x $ 190.000 = $ 54.400

QUESTÃO NÚMERO: 41

GABARITO PRELIMINAR: A

COMENTÁRIO:

Liquidez imediata = Disponível/Passivo Circulante = 50.000/70.000 = 0,71

QUESTÃO NÚMERO: 42

GABARITO PRELIMINAR: B

COMENTÁRIO:

O aumento das obrigações é a única opção que pode ser uma constatação exclusiva da análise horizontal.

Gabarito Exame CFC 2024.2: Contabilidade Aplicada ao Setor Público

QUESTÕES DE 43 a 46 – Prof. Rodrigo Machado

QUESTÃO NÚMERO: 43

GABARITO PRELIMINAR: C

COMENTÁRIO:

Atualmente o PCASP possui três tipos de natureza de informação, sendo a patrimonial, a orçamentária e a de controle. A natureza de informação patrimonial registra e evidencia a composição patrimonial das entidades do setor público. A natureza de informação orçamentária registra e evidencia

a execução orçamentária, por meio da LOA. A natureza de informação de controle registra os atos potenciais, que são aqueles que possuem capacidade para produzir efeitos futuros no patrimônio das entidades.

QUESTÃO NÚMERO: 44

GABARITO PRELIMINAR: A

COMENTÁRIO:

Atualmente o PCASP possui três tipos de natureza de informação, sendo a patrimonial, a orçamentária e a de controle. Quando uma entidade do setor público realiza o ato de assinatura de um contrato estamos diante de um ato de administração, que não gera impacto no patrimônio, mas tem potencial para produzir efeitos futuros. O registro contábil é realizado somente na natureza de informação de controle, portanto, sem efeitos no balanço patrimonial.

QUESTÃO NÚMERO: 45

GABARITO PRELIMINAR: A

COMENTÁRIO:

QUESTÃO NÚMERO: 46

GABARITO PRELIMINAR: B

COMENTÁRIO:

O termo governança é utilizado sob várias perspectivas na área de administração sendo empregado com maior frequência na governança corporativa, Wegner (2019).

A governança corporativa busca equilibrar os conflitos de interesses e os custos de agência, quando gestores oportunistas buscam maximizar seus ganhos em contraste com os propósitos dos proprietários dispersos e

ausentes, (Rossetti e Andrade, 2016).

De acordo com Silveira (2014) o conflito de interesse ocorre quando desejos secundários de uma pessoa envolvida em uma decisão divergem dos interesses coletivos. Luo, Zhang e Zhu (2011) demonstraram em seus estudos que expropriação de recursos corporativos faz parte dos custos de agência, pois não produzem benefícios incrementais e é, portanto, prejudicial ao valor dos acionistas e das empresas.

Quando se fala em compliance em empresas em crise a abordagem se dá por três aspectos:

− Empresas passíveis de sofrer uma crise;

− Práticas de governança corporativa; e

− Sistemas de compliance

Esses 03 (três) aspectos preparam aquilo que se denomina como a arquitetura do programa de compliance e passa por 5 preceitos básicos:

● Responsabilidade corporativa – os administradores devem conhecer e cumprir seus deveres e ter consciência não apenas de sua responsabilidade individual, mas também da responsabilidade objetiva da organização;

● Integridade – a criação de mecanismos que estimulem o comportamento ético fortalecerá a reputação da organização e como resultado, aumento da sua confiança perante os seus stakeholders;

● Cultura de ética – a consolidação de uma cultura de ética e integridade deve estar pautada na adoção de um conjunto de medidas que visem prever, detectar e oferecer respostas aos desvios de conduta;

● Governança corporativa – é muito mais que resolver um conflito de agentes, a governança corporativa vai resolver esse conflito e garantir a perenidade da organização quando adequadamente sustentado; e

● Gestão de riscos e controles internos – o gerenciamento e monitoramento de riscos deve estar alinhado com e ser avaliado periodicamente. Isso significa que a gestão de riscos não está apenas em compliance, mas sim, será o coração pulsante do programa de compliance, porque sem essa engrenagem o sistema simplesmente não funciona.

Gabarito Exame CFC 2024.2: Auditoria Contábil

QUESTÕES DE 47 A 48 – Prof.Marcelo Aragão

QUESTÃO NÚMERO: 47 – O Auditor João Batista…

GABARITO PRELIMINAR: C

COMENTÁRIO:

Conforme a NBC TA 265, o auditor deve comunicar tempestivamente por escrito as deficiências significativas de controle interno identificadas durante a auditoria aos responsáveis pela governança.

O auditor também deve comunicar tempestivamente à administração no nível apropriado de responsabilidade: (a) por escrito, as deficiências significativas de controle interno que o auditor comunicou ou pretende comunicar aos responsáveis pela governança, a menos que não seja apropriado nas circunstâncias comunicar diretamente à administração; e (b) outras deficiências de controle interno identificadas durante a auditoria que não foram comunicadas à administração ou a outras partes e que, no julgamento profissional do auditor, são de importância suficiente para merecer a atenção da administração.

Logo, a alternativa correta é que o auditor João Batista reporte ou comunique por escrito as deficiências encontradas tempestivamente à administração.

QUESTÃO NÚMERO: 48 – A estrutura conceitual …

GABARITO PRELIMINAR: D

COMENTÁRIO:

Segundo a Estrutura Conceitual para Trabalhos de Asseguração, existem dois tipos de trabalho de asseguração: razoável e limitada.

Gabarito Exame CFC 2024.2: Perícia Contábil

QUESTÕES DE 49 A 50 Prof. Andrey Soares

QUESTÃO NÚMERO: 49

GABARITO PRELIMINAR: b

COMENTÁRIO: O próprio enunciado da questão já nos indica o gabarito, no seguinte trecho: “A perícia contábil é essencial para garantir uma solução justa e fundamentada em litígios…”. Na NBC TP 01 (R1), em seu item 2, por sua vez, encontramos na definição da perícia a resposta ainda mais assertiva: “A perícia contábil é o conjunto de procedimentos técnico-científicos destinados a levar à instância decisória elementos de prova necessários a subsidiar a justa solução do litígio ou constatação de fato, mediante laudo pericial contábil e/ou parecer pericial contábil, em conformidade com as normas jurídicas e profissionais e com a legislação específica no que for pertinente” (grifei). Portanto, correta a alterna “b”.

QUESTÃO NÚMERO: 50

GABARITO PRELIMINAR: a

COMENTÁRIO: Questão que exige um pouco mais de raciocínio do(a) candidato(a), e até mesmo “entrar na mente” do examinador. Como regra, o CPC/2015 estabelece que, na apuração de haveres (saída ou exclusão de sócio, e cálculo de seus direitos), deve-se observar o que dispõe o contrato social. Portanto, é o que visualizamos na questão. O examinador solicita que se calcule quatro valores: I) valor total de mercado antes do deságio; II) valor líquido de mercado da empresa após o deságio; III) valor dos haveres de Pedro, considerando sua participação na sociedade e o valor líquido apurado da empresa (25%); e IV) se Pedro também tivesse um empréstimo pessoal de R$150.000,00 junto à empresa, o valor final a ser recebido por ele após a compensação deste empréstimo. O cálculo, portanto, seria assim:

Premissa: apuração de haveres de Pedro = PL x participação do sócio (vale o que está no Contrato Social= regra). Primeiro, calculemos o valor total de mercado, que é igual ao valor do PL + Goodwill

I) Valor de Mercado = [(1.900.000,00 + 500.000,00) = 2.400.000,00

O Valor Líquido de Mercado seria o Valor de Mercado – 10% sobre o valor do mercado total apurado

II) Valor Liq Mercado = 2.400.000,00 – 10% = 2.400.000,00 – 240.000,00 = 2.160.000,00

Os haveres Pedro levariam em conta o valor líquido de mercado apurado pela empresa e a participação dele na sociedade.

III) Haveres de Pedro = 2.160.000,00 x 25% = 540.000,00

E, por fim, considerando, ao considerarmos a possibilidade, dita pelo examinador, de um empréstimo pessoal de R$150.000,00 de Pedro junto à empresa, o valor final a ser recebido por ele após a compensação deste empréstimo seria:

IV) Considerando empréstimo pessoal (dedução) = 540.000,00 – 150.000,00 = 390.000,00

Portanto, a alternativa “a” responderia à questão.

Confira aqui o gabarito extraoficial completo!

Gabarito Exame CFC 2024.2: gabarito preliminar

O gabarito preliminar e o resultado definitivo da Prova Objetiva serão publicados no site oficial: https://conhecimento.fgv.br/exames/cfc/2024.2.

Gabarito Exame CFC 2024.2: recursos

Os interessados em interpor recurso contra o gabarito oficial preliminar terão um prazo de 2 dias úteis para fazê-lo.

O prazo para interposição de recursos referentes ao Gabarito Preliminar será das 12h de 26/11 até as 12h de 28/11.

Para interpor o recurso, é necessário utilizar os formulários específicos disponíveis no site oficial: https://conhecimento.fgv.br/exames/cfc/2024.2.

Gabarito Exame CFC 2024.2: próximas etapas

Após a aplicação das provas, o candidato deve se atentar às seguintes datas:

- Divulgação do Gabarito Preliminar da Prova Objetiva: 25/11/2024

- Prazo para interposição dos recursos referentes ao Gabarito Preliminar: 26/11 a 28/11/2024

- Divulgação das respostas aos recursos e Resultado Definitivo da Prova Objetiva: 19/12/2024

- Resultado Final do Exame de Suficiência: 19/12/2024

Prova Exame CFC 2024.2: análise

Fez a prova do Exame CFC 2024.2 neste domingo (24/11)? Deixe nos comentários a sua análise sobre a prova.

• O que você achou do nível de dificuldade da prova?

• O conteúdo cobrado na prova estava de acordo com o previsto no edital?

• A banca trouxe alguma inovação na cobrança do conteúdo?

• Havia muitos candidatos ausentes na sua sala?

Prepare-se com o Gran: Assinatura Ilimitada 11

Assine agora e receba acesso IMEDIATO a plataforma que mais aprova em concursos públicos e, o melhor, com acesso às 5 novidades da plataforma: Cronograma com 1 clique, Raio-X, Jornada do Aprovado, Legislação Comentada e a Revisão Inteligente. Faça o teste por 7 dias. O Gran está comprometido com a sua preparação! Satisfação garantida ou seu dinheiro de volta!

*Os cursos para OAB, CFC e Residências não estão disponíveis na Assinatura Ilimitada.

Resumo do Exame CFC

| Exame CFC | EXAME DE SUFICIÊNCIA DO CONSELHO FEDERAL DE CONTABILIDADE |

| Situação | Em andamento |

| Banca organizadora | Fundação Getúlio Vargas |

| Escolaridade | Bacharelado em ciências contábeis |

| Inscrições | de 16 de agosto de 2024 até 26 de setembro de 2024 |

| Taxa de inscrição | R$ 100,00 |

| Data da prova objetiva | 24 de novembro de 2024 |

| Link do edital | Clique aqui para ver o edital Exame CFC 2/2024 |

Quer ficar por dentro dos concursos públicos abertos e previstos pelo Brasil? Clique nos links abaixo:

Receba gratuitamente no seu celular as principais notícias do mundo dos concursos. Clique no link abaixo e inscreva-se:

![[Captação] Lançamento Assinatura PRO – Post](https://blog-static.infra.grancursosonline.com.br/wp-content/uploads/2026/04/23174631/lancamento-assinatura-pro-post-captacao.webp)