![[Lote relâmpago] AI PRO – Cabeçalho](https://blog-static.infra.grancursosonline.com.br/wp-content/uploads/2026/05/08160828/assinatura-ilimitada-pro-lote-relampago-cabecalho.webp)

Ansioso(a) pela divulgação do gabarito Sefaz AL extraoficial para Auditor Fiscal? A equipe de especialistas do Gran Cursos Online realiza, ao vivo, a correção das provas aplicadas neste sábado, 23 de outubro de 2021. Confira aqui a prova.

A seleção oferta 35 vagas de nível superior, sendo para Auditor Fiscal (25) e Auditor de Finanças e Arrecadação (10), sendo o organizador Cebraspe. Ao todo foram 6.197 inscritos no concurso público.

Navegue pelo índice e saiba todos os detalhes sobre a prova do concurso Sefaz AL:

Gabarito Sefaz AL: gabarito extraoficial

O gabarito concurso Sefaz AL extraoficial foi elaborado pela equipe de professores. Confira o vídeo abaixo com Alexandre Meirelles.

https://www.youtube.com/watch?v=rCZMVzf_WOQ

Gabarito Sefaz AL: auditor fiscal

Para auxiliar os candidatos, o Gran Cursos Online disponibilizará o gabarito extraoficial das questões da prova para o cargo de Auditor Fiscal comentadas por nossos professores especialistas.

Confira AQUI o gabarito geral por disciplina e item

Gabarito Português – Professores: Claiton Natal e Gustavo Silva

- 1 – Errada

Como o professor Gustavo sempre ensina, termos como “O texto” revelam que se trata de uma questão de “compreensão textual”, em que há informações explícitas, ou seja, tudo ocorre dentro do texto. Ao longo da abordagem textual, Matias é visto como o “falso entendido”, então não podemos afirmar que ele é um “exímio conhecedor de economias e finanças.”

- 2 – Certa

Nesta questão, por sua vez, a banca Cebraspe cobrou a interpretação propriamente dita, isto é, aquela que ocorre por meio do processo de inferência. Prova disso está no enunciado “Depreende-se do texto que”. Sublinhe as palavras-chaves “Nem tanto, nem tanto”, encontre-as no texto e faça uma conclusão a respeito da afirmação do item. Neste caso, de fato ocorre a falsa modéstia, pois ao responder “Nem tanto, nem tanto”, Matias nega algo que aparentemente gostou de ouvir.

- 3 – Errada

Aqui, há uma questão clássica de tipologias textuais. São elas: narração, descrição, injunção e dissertação. O texto, no primeiro momento, possui caráter dissertativo, mas não traz um posicionamento do autor contra o jargão técnico, e depois, por meio do diálogo, ele é narrativo.

- 4 – Errada

Aqui, há uma questão clássica de semântica. O termo insólita significa algo que não se apresenta de maneira habitual; raro, incomum; anormal: problema insólito. Logo, não podemos dizer que poderia ser substituído por firme ou inabalável.

- 5 – Certa

A troca de “invocando” por “que invoca” altera o sentido, pois o primeiro se refere a “Matias” e o segundo, “quem” – ocorrendo, assim, a troca do referente. A correção gramatical é preservada.

Gabarito Direito Administrativo – Prof. Ricardo Blanco

- Questão 6 – Errada

Pode optar, mas é vedado combinar as leis.

Art. 193. Revogam-se:

I – os arts. 89 a 108 da Lei nº 8.666, de 21 de junho de 1993, na data de publicação desta Lei;

II – a Lei nº 8.666, de 21 de junho de 1993, a Lei nº 10.520, de 17 de julho de 2002, e os arts. 1º a 47-A da Lei nº 12.462, de 4 de agosto de 2011, após decorridos 2 (dois) anos da publicação oficial desta Lei.

Art. 191. Até o decurso do prazo de que trata o inciso II do caput do art. 193, a Administração poderá optar por licitar ou contratar diretamente de acordo com esta Lei ou de acordo com as leis citadas no referido inciso, e a opção escolhida deverá ser indicada expressamente no edital ou no aviso ou instrumento de contratação direta, vedada a aplicação combinada desta Lei com as citadas no referido inciso.

- Questão 7 – Certa

Art. 5º Decreto lei 200/67 Para os fins desta lei, considera-se:

I – Autarquia – o serviço autônomo, criado por lei, com personalidade jurídica, patrimônio e receita próprios, para executar atividades típicas da Administração Pública, que requeiram, para seu melhor funcionamento, gestão administrativa e financeira descentralizada.

- Questão 8 – Certa

Art. 190.Lei 14. 133/21 O contrato cujo instrumento tenha sido assinado antes da entrada em vigor desta Lei continuará a ser regido de acordo com as regras previstas na legislação revogada.

- Questão 9 – Errada

Revoga o que é legal e anula o que é ilegal.

Art. 53. Lei 9784/99. A Administração deve anular seus próprios atos, quando eivados de vício de legalidade, e pode revogá-los por motivo de conveniência ou oportunidade, respeitados os direitos adquiridos.

- Questão 10 – Errada

A penalidade aplicada aos servidores e aos contratados pela administração é poder disciplinar.

- Questão 11 – Errada

Art. 10. Lei 8429/92. Constitui ato de improbidade administrativa que causa lesão ao erário qualquer ação ou omissão, dolosa ou culposa, que enseje perda patrimonial, desvio, apropriação, malbaratamento ou dilapidação dos bens ou haveres das entidades referidas no art.1º desta lei, e notadamente:

X – agir negligentemente na arrecadação de tributo ou renda, bem como no que diz respeito à conservação do patrimônio público.

- Questão 12 – Errada

Art. 56. Lei 9784/99 Das decisões administrativas cabe recurso, em face de razões de legalidade e de mérito.

1. O recurso será dirigido à autoridade que proferiu a decisão, a qual, se não a reconsiderar no prazo de cinco dias, o encaminhará à autoridade superior.

- Questão 13 – Certa

Ao servidor é assegurado a ampla defesa e o contraditório.

- Questão 14 – Certa

Art. 41CF § 1º O servidor público estável só perderá o cargo:

I – em virtude de sentença judicial transitada em julgado;

II – mediante processo administrativo em que lhe seja assegurada ampla defesa;

III – mediante procedimento de avaliação periódica de desempenho, na forma de lei complementar, assegurada ampla defesa.

- Questão 15 – Errada

Está errada a alegação porque o que gera vício na forma é vício na motivação dos e não no motivo.

Gabarito Direito Constitucional – Prof. Aragonê Fernandes

- 16 – Certa

A reclamação, nesse contexto, seria usada como uma substituta para a ação rescisória, tentando burlar o trânsito em julgado. Por isso, ela não é aceita. No STF, RCL 10.752.

- 17 – Errada

Nas decisões de controle concentrado, o efeito vinculante erga omnes vincula todo o Poder Executivo e os demais órgãos do Judiciário. Ficam de fora da vinculação o próprio STF, além do Poder

Legislativo. Isso para evitar o fenômeno da fossilização da Constituição.

- 18 – Certa

Muito se fala em efeito vinculante. Mas afinal, o que vincula? o que vincula? A fundamentação, o dispositivo ou também o obiter dictum? Obiter dictum (coisas ditas de passagem) certamente não geram vinculação. São comentários, coisas do tipo “pensando alto”.

A dúvida que existe é se a vinculação atingiria somente o dispositivo da decisão ou se também abarcaria os motivos invocados na decisão, ou seja, a fundamentação. Sobre o tema, prevalece no STF a teoria restritiva, de modo que apenas o dispositivo da decisão produziria o efeito vinculante contra todos. Por sua vez, a fundamentação da decisão não gera o mesmo efeito vinculante. Assim, para as provas, vale o entendimento de que o STF não aceita a teoria da transcendência dos motivos determinantes (STF, RCL n. 8.168).

- 19 – Errada

O papel central da Defensoria é fazer a defesa dos necessitados. Em razão disso, não pode a norma estadual atribuir à Defensoria a missão de fazer a defesa de servidores públicos processados civil

ou criminalmente mesmo por atos ocorridos praticados no exercício de suas funções. É bem verdade que nada impediria a atuação da Defensoria em favor de algum servidor público que se encaixe dentro do critério da hipossuficiência. Mas aí a atuação seria pela necessidade, e não pelo serviço público (STF, ADI 3.022).

- 20 – Errada

Embora o STF aceite que ocupantes de cargos não privativos de bacharéis em Direito possam usar a sua atividade para a prática jurídica, isso só acontece nas situações em que a atuação do servidor envolva atos típicos dos profissionais da área do Direito. É o que acontece, por exemplo, com um técnico judiciário que atue na assessoria de um juiz. A orientação do CNJ e do CNMP é no sentido de admitir a prática jurídica na atuação de auditores fiscais, não incluindo o cargo de analista tributário.

- 21 – Certa

O papel da Defensoria é de grandiosa importância, pois ela atua muitas vezes tornando visíveis pessoas e situações invisíveis, assegurando o direito a ter direitos. Não por outra razão o STF entendeu que o descaso dos governantes em não criar ou instalar a Defensoria em seus Estados legitimava a intervenção do Judiciário, assegurando políticas públicas que viabilizassem a

implementação da instituição.

Nesse cenário, não seria possível invocar a teoria da reserva do possível, prevalecendo a teoria do mínimo existencial (ou dos limites dos limites ou das restrições das restrições), de modo que seria um retrocesso social impedir o pleno funcionamento da Defensoria (STF, AI 598.212).

Para se ter uma ideia, o Estado de Santa Catarina, um dos que mais se destaca pela prosperidade da Capital e de cidades como Joinville, Chapecó e Criciúma, não possuía Defensoria Pública.

No lugar da Defensoria, optou a norma estadual por firmar convênio com a OAB local para que prestasse os serviços aos necessitados na condição de dativo. O cenário de completo descaso ensejou a declaração de inconstitucionalidade das normas que permitiam a atuação da OAB em substituição à Defensoria. Na ocasião, foi dado um prazo de um ano para que o Estado implantasse a DPE/SC (STF, ADI 3.892).

- 22 – Certa

Na situação descrita no item, o réu estaria completamente desassistido, na medida em que seus advogados renunciaram e não lhe foi atribuída a nomeação de defensor público ou dativo. Assim,

ante a ausência de defesa, os atos processuais seriam nulos.

- 23 – Errada

O STF entendeu que as Turmas Recursais não são órgãos do Poder Judiciário. Na mesma linha, o acesso a elas não caracteriza promoção, e sim, mera designação. Consequentemente,

não é necessária a observância dos critérios de antiguidade e merecimento (RE n. 590.409/RJ). Em consequência, não haverá vagas para os membros do MP e da OAB (quinto constitucional).

- 24 – Certa

Sobre a regrinha do merecimento, deve ser promovido aquele que figurar por três vezes consecutivas ou cinco alteradas, certo? Pois é, mas há alguns anos, na época de seu mandato, a Presidente

Dilma Roussef escolheu outro magistrado na hora de promover um juiz federal a Desembargador. Houve a impetração de MS perante o STF, tendo o tribunal afastado a tese de ampla discricionariedade do Presidente, pois ele precisaria seguir os parâmetros constitucionais (STF, MS 30.585).

- 25 – Certa

O CNJ foi criado pela EC 45/04 e o CJF é anterior à CF, nascendo em 1966. Ambos são órgãos administrativos, com funções correicionais. Nenhum deles têm competência jurisdicional. É por

conta disso, por exemplo, que eles não podem fazer controle de constitucionalidade.

Gabarito Direito Empresarial – Prof. Edilson Enedino

- 26 – Certa

Lei 6404/1976

Art. 2º Pode ser objeto da companhia qualquer empresa de fim lucrativo, não contrário à lei, à ordem pública e aos bons costumes.

§ 3º A companhia pode ter por objeto participar de outras sociedades; ainda que não prevista no estatuto, a participação é facultada como meio de realizar o objeto social, ou para beneficiar-se de incentivos fiscais.

- 27 – Errada

Com ou sem reforma do estatuto, os sócios só respondem pelo valor de emissão das suas ações, e do total das ações da sociedade anônima.

Lei 6404/1976

Art. 1º A companhia ou sociedade anônima terá o capital dividido em ações, e a responsabilidade dos sócios ou acionistas será limitada ao preço de emissão das ações subscritas ou adquiridas

- 28 – Errada

A relação do acionista com a SA é empresarial e não consumerista. O STJ tem reiterados entendimentos a respeito. Ex. REsp 1685098, de 10/03/2020.

- 29 – Errada

O artigo 72 da LC 123/2006 foi revogado pela LC 155/2016. Esse artigo era o que determinava a necessidade de inclusão das expressões ME e EPP nos nomes da microempresas e Empresas de Pequeno Porte. Desde 2018, a Receita Federal já não inclui as siglas em seus registros.

- 30 – Certa

A questão reproduz texto literal da LC 123/2006. Confira-se:

Art. 17. Não poderão recolher os impostos e contribuições na forma do Simples Nacional a microempresa ou empresa de pequeno porte:

II – que tenha sócio domiciliado no exterior

Gabarito Direito Civil – Prof.ª Patrícia Dreyer

- 31 – Errada

A questão contraria os dispositivos do Código Civil, a saber:

Art. 92. Principal é o bem que existe sobre si, abstrata ou concretamente; acessório, aquele cuja existência supõe a do principal.

Art. 93. São pertenças os bens que, não constituindo partes integrantes, se destinam, de modo duradouro, ao uso, ao serviço ou ao aformoseamento de outro.

Art. 94. Os negócios jurídicos que dizem respeito ao bem principal não abrangem as pertenças, salvo se o contrário resultar da lei, da manifestação de vontade, ou das circunstâncias do caso.

As pertenças, portanto, não seguem a regra da gravitação jurídica, pois não acompanham o bem principal.

- 32 – Certa

A questão está de acordo com o arts. 1º, 10 e 17 da LINDB, a saber:

Art. 1º Salvo disposição contrária, a lei começa a vigorar em todo o país quarenta e cinco dias depois de oficialmente publicada.

1º Nos Estados, estrangeiros, a obrigatoriedade da lei brasileira, quando admitida, se inicia três meses depois de oficialmente publicada.

Art. 10. A sucessão por morte ou por ausência obedece à lei do país em que domiciliado o defunto ou o desaparecido, qualquer que seja a natureza e a situação dos bens.

1º A sucessão de bens de estrangeiros, situados no País, será regulada pela lei brasileira em benefício do cônjuge ou dos filhos brasileiros, ou de quem os represente, sempre que não lhes seja mais favorável a lei pessoal do de cujus.

Art. 17. As leis, atos e sentenças de outro país, bem como quaisquer declarações de vontade, não terão eficácia no Brasil, quando ofenderem a soberania nacional, a ordem pública e os bons costumes.

Isso quer dizer que regra é que as normas brasileiras são aplicadas no Brasil; mas, excepcionalmente, é possível que tais normas sejam aplicadas nos Estados estrangeiros e as normas estrangeiras sejam aplicadas no Brasil.

- 33 – Certa

A questão traz a aplicação do art. 50, §2º, inciso I, do Código Civil, verbis:

Art. 50. Em caso de abuso da personalidade jurídica, caracterizado pelo desvio de finalidade ou pela confusão patrimonial, pode o juiz, a requerimento da parte, ou do Ministério Público quando lhe couber intervir no processo, desconsiderá-la para que os efeitos de certas e determinadas relações de obrigações sejam estendidos aos bens particulares de administradores ou de sócios da pessoa jurídica beneficiados direta ou indiretamente pelo abuso. (Redação dada pela Lei nº 13.874, de 2019)

2º Entende-se por confusão patrimonial a ausência de separação de fato entre os patrimônios, caracterizada por: (Incluído pela Lei nº 13.874, de 2019)

I – cumprimento repetitivo pela sociedade de obrigações do sócio ou do administrador ou vice-versa; (Incluído pela Lei nº 13.874, de 2019)

Assim, o conhecimento da disposição literal seria suficiente para acertar o item.

- 34 – Certa

A questão exige que o candidato conheça tão somente a disposição literal do art. 462 do Código Civil, a saber:

Art. 462. O contrato preliminar, exceto quanto à forma, deve conter todos os requisitos essenciais ao contrato a ser celebrado.

- 35 – Certa

A forma de adimplemento indireto conhecida como compensação está prevista nos artigos 368 a 380 do Código Civil e exige que as dívidas sejam líquidas, vencidas e de coisas fungíveis.

Todavia, o comodato é o empréstimo gratuito de coisa infungível que impede a compensação, na ordem do art. 373, inciso II, do Código Civil, a saber:

Art. 373. A diferença de causa nas dívidas não impede a compensação, exceto:

II – se uma se originar de comodato, depósito ou alimentos.

Gabarito Direito Penal – Prof. Péricles Mendonça

- Questão 36 – Errada

Aqui não temos a corrupção ativa. O agente solicita a vantagem a pretexto de influir em ato praticado por funcionário público, então temos o tráfico de influência (art. 332 do CP).

- Questão 37 – Correta

Essa é a previsão do artigo 359-G.

- Questão 38 – Correta

Essa é a previsão do artigo 2, V da lei 8.137/90.

- Questão 40 – Errada

A questão não ficou tão bem elaborada, mas acredito que teremos o gabarito como incorreto já que quando temos a indulgência, ocorre o crime de condescendência criminosa e não conduta

atípica.

Gabarito Direito Tributário – Professores Maria Christina e Diego Degrazia

- 41 – Certa

CTN art 7. §3

- 42 – Errada

Competência é indelegável.

- 43 – Errada

CTN 127, §1º.

- 44 – Certa

CTN art 199, parágrafo único.

- 45 – Errada

CTN art 118, II

- 46 – Errada

Pode MP.

- 47 – Errada

Possuem.

- 48 – Certa

- 49 – Certa

Constituição Federal art 148.

- 50 – Certa

CTN 151 e 175.

- 51 – Errada

Inverteram as definições.

- 52 – Errada

CTN 131, II.

- 53 – Errada

CF 151, I.

- 54 – Errada

CTN 198 §3, I.

- 55 – Certa

CTN 197.

- 56 – Certa

CF 153 §5.

- 57 – Errada

Instituir não.

- 58 – Certa

CF 155 §1, II.

- 59 – Errada

LC 160 art 5.

- 60 – Certa

- 61 – Errada

ICMS INTER.

- 62 – Certa

- 63 – Errada

IMUNE.

- 64 – Certa

- 65 – Certa

LC 123 art 3, §1.

Gabarito Contabilidade Geral – Prof. Feliphe Araújo

- 66 – Certa

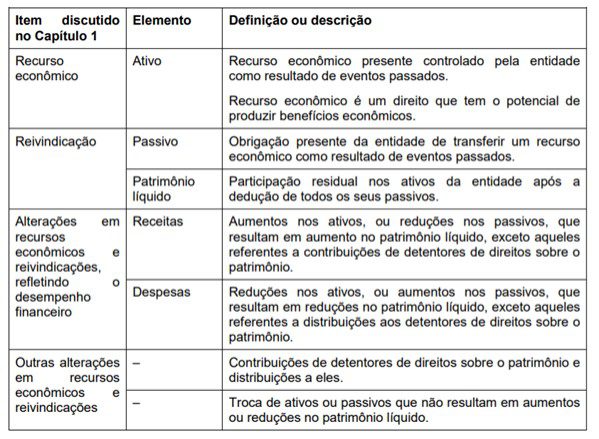

De acordo com o item 1.12 da Estrutura Conceitual para Relatório Financeiro, os relatórios financeiros, para fins gerais, fornecem informações sobre a posição financeira da entidade que reporta, as quais consistem em informações sobre os recursos econômicos da entidade e as reivindicações contra a entidade que reporta. Os relatórios financeiros fornecem ainda informações sobre os efeitos de transações e outros eventos que alteram os recursos econômicos e reivindicações da entidade que reporta. Ambos os tipos de informações fornecem dados úteis para decisões referentes à oferta de recursos à entidade.

Os recursos econômicos da entidade são o ativo. As reivindicações contam a entidade são o passivo e o patrimônio líquido. As alterações nesses recursos e reivindicações são provocadas por mudanças nas receitas ou despesas. A tabela 4.1 da Estrutura Conceitual Básica evidencia os elementos das demonstrações contábeis:

- 67 – Certa

Exatamente. Item 2.26 da Estrutura Conceitual para Relatório Financeiro.

2.26. Consistência, embora relacionada à comparabilidade, não é a mesma coisa. Consistência refere-se ao uso dos mesmos métodos para os mesmos itens, seja de período a período na entidade que reporta ou em um único período para diferentes entidades. Comparabilidade é a meta; a consistência ajuda a atingir essa meta. Assim, como foram mantidas as mesmas condições de um período para outro, a consistência foi atendida.

- 68 – Certa

O CPC 01 define valor recuperável como o maior valor entre o valor justo líquido de despesas de venda de um ativo ou de unidade geradora de caixa e o seu valor em uso. Segundo o item 19 deste CPC, nem sempre é necessário determinar o valor justo líquido de despesas de venda de um ativo e seu valor em uso. Se qualquer um desses montantes exceder o valor contábil do ativo, este não tem desvalorização e, portanto, não é necessário estimar o outro valor. Portanto, caso o valor em uso (ou o valor justo líquido das despesas de venda) seja maior do que o valor contábil, concluímos que o ativo não está desvalorizado.

- 69 – Errada

De acordo com o CPC 27 – Ativo imobilizado, a entidade não reconhece no valor contábil de um item do ativo imobilizado os custos da manutenção periódica do item. Pelo contrário, esses custos são reconhecidos no resultado quando incorridos. Os custos da manutenção periódica são principalmente os custos de mão-de-obra e de produtos consumíveis, e podem incluir o custo de pequenas peças. A finalidade desses gastos é muitas vezes descrita como sendo para “reparo e manutenção” de item do ativo imobilizado. Portanto, os gastos com manutenção periódica são debitados como despesas.

- 70 – Errada

Como temos uma operação de longo prazo, devemos ajustar a valor presente. A empresa vai registrar o bem pelo valor à vista da compra a prazo, líquido dos tributos recuperáveis (ICMS no caso da questão). Estoque de mercadorias = 31.046,06 – 9.000 = 22.046,06. Além disso, temos um direito do ICMS a Recuperar (débito) e um crédito em fornecedores no valor de R$ 50.000,00. O valor dos juros serão debitados na conta juros passivos a transcorrer, conta retificadora do passivo. Juros passivos a apropriar = 50.000 – 31.046,06 = 18.953,94

Lançamento contábil:

D – Estoque de Mercadorias 22.046,06 (Aumenta o ativo)

D – ICMS a Recuperar 9.000,00 (Aumenta o ativo)

D – Juros passivos a apropriar 18.953,94 (Reduz o Passivo)

C – Fornecedores 50.000,00 (Aumenta o Passivo)

O valor do passivo não circulante (longo prazo) ficará da seguinte forma:

Fornecedores 50.000,00

(-) Juros passivos a apropriar (18.953,94)

Saldo do passivo não circulante 31.046,06

Diante disso, a depender do entendimento dele, podemos ter gabarito diferente. Na visão mais lógica, como tivemos um crédito de R$ 50.000,00 na conta de fornecedor do passivo não circulante, o gabarito está certo. Caso ele quisesse o valor líquido de fornecedores, teríamos R$ 31.046,06, que corresponde ao crédito de R$ 50.000,00 e um débito de R$ 18.953,94.

Diante disso, o item está errado.

- 71 – Errada

Conforme explicação da questão anterior, o ICMS a recuperar no valor de R$ 9.000,00 deve ser reconhecido como direito.

- 72 – Errada

Como temos uma operação de longo prazo, devemos ajustar a valor presente. A empresa vai registrar o bem pelo valor à vista da compra a prazo, líquido dos tributos recuperáveis (ICMS no caso da questão). Estoque de mercadorias = 31.046,06 – 9.000 = 22.046,06.

- 73 – Errada

Segundo a Lei nº 6.404/1976:

Art. 179. As contas serão classificadas do seguinte modo:

IV – no ativo imobilizado: os direitos que tenham por objeto bens destinados à manutenção das atividades da companhia e da empresa, ou exercidos com essa finalidade, inclusive os de propriedade industrial ou comercial; Revogado.

IV – no ativo imobilizado: os direitos que tenham por objeto bens corpóreos destinados à manutenção das atividades da companhia ou da empresa ou exercidos com essa finalidade, inclusive os decorrentes de operações que transfiram à companhia os benefícios, riscos e controle desses bens; (Redação dada pela Lei nº 11.638,de 2007)

VI – no intangível: os direitos que tenham por objeto bens incorpóreos destinados à manutenção da companhia ou exercidos com essa finalidade, inclusive o fundo de comércio adquirido. (Incluído pela Lei nº 11.638, de 2007)

Portanto, antes da alteração da Lei, os bens incorpóreos eram registrados juntamente com os bens corpóreos no ativo imobilizado.

- 74 – Certa

Trouxe a literalidade da Lei nº 6.404/76, art. 182, § 3o, utilizando algumas palavras diferentes.

§ 3 o Serão classificadas como ajustes de avaliação patrimonial, enquanto não computadas no resultado do exercício em obediência ao regime de competência, as contrapartidas de aumentos ou diminuições de valor atribuídos a elementos do ativo e do passivo, em decorrência da sua avaliação a valor justo, nos casos previstos nesta Lei ou, em normas expedidas pela Comissão de Valores Mobiliários, com base na competência conferida pelo § 3o do art. 177 desta Lei. Diante disso, o item está certo.

- 75 – Certa

Segundo a Lei nº 6.404/1976:

Art. 243. O relatório anual da administração deve relacionar os investimentos da companhia em sociedades coligadas e controladas e mencionar as modificações ocorridas durante o exercício.

§ 1º São coligadas as sociedades quando uma participa, com 10% (dez por cento) ou mais, do capital da outra, sem controlá-la. Revogado.

§ 1o São coligadas as sociedades nas quais a investidora tenha influência significativa. (Redação dada pela Lei nº 11.941, de 2009) Diante disso, o item está certo.

Gabarito Contabilidade de Custos – Prof. Feliphe Araújo

- 76 – Certa (possibilidade de recursos)

Lembre-se de que os custos de produto incluem os custos indiretos de produção além dos custos de materiais diretos e de mão de obra direta. Portanto, os custos indiretos de produção também precisam ser registrados no relatório de custos por ordem de produção. Entretanto, atribuir custos indiretos de produção a uma ordem de produção específica envolve algumas dificuldades.

Os custos indiretos de produção são normalmente atribuídos a produtos usando-se uma taxa predeterminada de custos indiretos, calculada dividindo-se os custos indiretos de produção totais estimados do período pelo valor total estimado da base de alocação. Diante disso, o item está certo.

- 77 – Errada

O custo variável unitário dos produtos é constante, independente do volume de produção. Já o custo fixo unitário é reduzido com o aumento do volume de produção.

- 78 – Certa

Fazendo a separação dos materiais diretos em preço (setor de compras) e quantidade (setor de produção) para fins de comparação da variação do custo real e o custo padrão, a empresa consegue identificar de forma específica qual setor é responsável pelas variações observadas.

- 79 – Certa

Ao separar os operários em equipe, fazendo com que cada equipe fique responsável pela produção de um único produto, os salários dos operários passam a ser custos diretos, evitando a aplicação de rateio dos custos indiretos.

- 80 – Errada

Quanto o volume de produção é maior do que o volume de vendas, o lucro líquido apurado pelo custeio por absorção é maior do que o lucro líquido apurado pelo custeio variável.

Gabarito Tecnologia da Informação – Prof. Vitor Almeida

- Questão 81 – Correta

Conforme CBOK 3.0: O gerenciamento ponta a ponta de processos de negócios e a orquestração controlada de atividades ao longo de múltiplas funções de negócio são a essência de BPM e o que diferencia do gerenciamento funcional tradicional. Na maioria das organizações, as disciplinas de BPM e gerenciamento funcional devem coabitar e trabalhar em conjunto para obter o máximo proveito das vantagens que cada uma destas perspectivas oferece.

- Questão 82 – Correta

O modelo TO-BE elimina gargalos, repetições e outros problemas identificados na modelagem AS-IS, o esquema a seguir (fonte: CBOK 3.0) apresenta a interligação entre o modelo AS-IS e o modelo TO-BE:

Descoberta da operação de negócio (modelo “AS-IS) ->

Desenho de negócio (modelo “To-Be”) ->

Simulação e otimização operacional ->

Geração de aplicação BPMS ->

Interface com sistemas legados

- Questão 83 – Errada

A análise de um processo de negócio envolve a análise do ambiente de negócios, mas a “avaliação do processo de negócio, na prática ocorre na modelagem de processos.

- Questão 84 – Errada

Errado, a análise de processo, onde é gerado o AS-IS, precede o desenho do processo de negócio, onde é feito o TO-BE.

- Questão 85 – Errada

Errado, o CBOK não é uma metodologia de trabalho ou conjunto de ferramentas, mas um corpo de conhecimento.

Gabarito Tecnologia da Informação – Prof. Sérgio Sierro

- Questão 86 – Errada

Quando trocamos chave externa por chave estrangeira e chave principal por chave primária, o contexto da questão se torna certo. É possível encontrar alguns autores se referindo a chave estrangeira também como chave externa, mas não é possível encontrar nenhuma referência a chave principal.

- Questão 87 – Errada

O único erro que vejo na questão é o uso da palavra ilimitado, qual o sentido que o CESPE quis dar a essa palavra? Sem limites de configuração de Dashboards, alterações e etc, está certo. Usuários

ilimitados? Está errado, uma vez que é controlado por licença. Capacidade ilimitada? Também está errado, é difícil mensurar recursos computacionais como processador, memória e disco, de forma ilimitada. A capacidade reserva é uma característica do uso do PowerBI Premium. As capacidades são um conceito fundamental do Power BI que representa um conjunto de recursos

(armazenamento, processador e memória) usado para hospedar e entregar seu conteúdo do Power BI. As capacidades são compartilhadas ou reservadas. Uma capacidade compartilhada é aquela compartilhada com outros clientes da Microsoft, enquanto uma capacidade reservada é reservada para um cliente.

- Questão 88 – Errada

A segunda lei dos dados abertos torna a questão errada: “se não estiver aberto e disponível em formato compreensível por máquina, ele não pode ser reaproveitado”. Além disso, o dado deve estar disponível em formato não proprietário, ou seja, em um formato sobre o qual nenhum ente tenha controle exclusivo.

- Questão 89 – Correta

Plataforma de Dados Abertos, ODP, refere-se a uma infraestrutura de software que compreende alguns componentes e interfaces para a publicação de conjuntos de dados e para o fornecimento de metadados, catálogo, armazenamento, serviços de busca e descoberta para acessar e gerenciar dados abertos.

- Questão 90 – Correta

A questão faz referência ao conceito de Data Mart e a abordagem Top-Down. No top-down, os dados são armazenados e consultados no DW e posteriormente distribuídos entre os Data Marts. Tem objetivo de atender às necessidades da organização como um todo e não departamentos isolados. O top-down possui visão geral que vai do alto nível ao mais detalhado.

Tecnologia da Informação – Prof. Jósis Alves

- 91 – Certa

A questão versa sobre os fatores de autenticação, que são usados para realizar a identificação de usuários.

- 92 – Certa

O conceito está relacionado ao uso de assinatura digital e não de certificado digital.

- 93 – Certa

Quem valida a identidade é a Autoridade de Registro (AR) no momento da solicitação. Pode ser que a banca considere certo, considerando não quem verifica a identidade no momento da solicitação, mas quem verifica posteriormente, neste caso a Autoridade Certificadora (AC).

- 94 – Errada

É uma forma de se utilizar a criptografia assimétrica para cifrar e decifrar.

- 95 – Certa

O conceito correto é de certificado digital.

Gabarito Raciocínio Lógico – Prof. Josimar Padilha

- 96 – Certa

A negação da proposição condicional “Se Marcos está com os pagamentos em dia, então ele figura no quadro de associados” é dada por “Marcos está com os pagamentos em dia, mas não figura no quadro de associados”, isto é, mantém o antecedente e nega o consequente. Podemos comutar, uma vez que ser trata de um conectivo de conjunção: “Marcos não figura no quadro de associados, mas ele está com os pagamentos em dia”.

- 97 – Errada

Temos um item sobre equivalência lógica, contra positiva, onde a banca afirmar que a proposição P: “Se Marcos figura no quadro de associados e está com os pagamentos em dia, então ele tem direito a receber os benefícios providos pela associação de moradores de seu condomínio”, pode ser reescrita como “Se Marcos não tem direito a receber os benefícios providos pela associação de moradores de seu condomínio, então necessariamente , ele não figura no quadro de associados nem ( E + NÃO) está com os pagamentos em dia. O erro se encontra que no lugar do “E” deveria ser um “OU”.

- 98 – Certa

Representando as proposições:

- P: (Marcos figura no quadro de associados (F) ^ está com os pagamentos em dia(F) ) → (ele tem direito a receber os benefícios providos pela associação de moradores de seu condomínio) (V/F)= V

- Q: Marcos não figura no quadro de associados(V) ^ ele está com os pagamentos em dia(V) = V

Podemos observar que proposição “ele tem direito a receber os benefícios providos pela associação de moradores de seu condomínio” pode ser verdadeiro ou falso, ou seja, podemos afirmar.

- 99 – Errada

Temos uma questão de equivalência, onde a banca apenas negou as proposições, isto é , em uma proposições condicional ao aplicarmos a lei condicional ( contra-positiva), temos que negar e trocar o antecedente e consequente.

- 100 – Errada

Temos uma questão de equivalência, onde a banca apenas trocou as proposições, isto é, em uma proposições condicional ao aplicarmos a lei condicional (contra-positiva), temos que negar e trocar o antecedente e consequente.

Gabarito Legislação Tributária Estadual – Prof. Vilson Cortez

- 101 – Correta

A questão trata da isenção do ITCMD no legados citados. Lei nº 5.077/1989 Art. 166. São isentos do imposto:

II – as doações e legados de peças e de obras de arte a museus e instituições de fins culturais, situados neste Estado;

- 102 – Correta

Existem dois tipos de renúncias ou desistências, em favor do monte ou em favor de terceiro. Na desistência em favor do monte não há transmissão e sem fato gerador do ITCMD.

- 103 – Correta

Lei nº 5.077/1989 Art. 174. São solidariamente responsáveis pela regularidade do recolhimento do imposto, o que deverá ser previamente comprovado:

V – o doador, pelo imposto devido pelo donatário inadimplente.

- 104 – Errada

Lei 5900/1966 Art. 2º Considera-se ocorrido o fato gerador do ICMS no momento:

V – da entrada no estabelecimento do contribuinte de mercadoria proveniente de outra unidade da Federação, destinada a integrar o respectivo ativo permanente ou a seu próprio uso ou consumo;

- 105 – Correta

Art. 6º São isentos do IPVA os veículos automotores:

II – fabricados para uso exclusivo na atividade agrícola ou florestal;

- 106 – Correta

Lei 5900/96 Art. 4º-A. No fornecimento de refeições em bares, restaurantes e estabelecimentos similares, assim como na saída de refeições promovida por empresas preparadoras de

refeições coletivas, fica assegurada ao contribuinte, nos termos da regulamentação:

II – a recuperação do ICMS antecipado ou recolhido por substituição tributária das mercadorias adquiridas e utilizadas no preparo das refeições cujo fornecimento ou saída seja tributada.

- 107 – Correta

Lei 6555/2004 Art. 3º. § 6º Em se tratando de veículo de propriedade de empresa de arrendamento mercantil (leasing), o imposto será devido no local do domicílio ou residência do arrendatário, nos termos deste artigo.

- 108 – Errada

Lei 6555/2004 Art. 41. A denúncia espontânea exclui a aplicação de multa por infração relativa à obrigação tributária a que corresponda a falta confessada, desde que acompanhada, se for o caso, do pagamento do imposto e acréscimos moratórios.

- 109 – Correta

Lei 5900/66 Art. 7º Integra a base do cálculo do imposto: (Art. 13, § 1º – LC)

II – o valor correspondente a:

a) seguro, juro e qualquer importância paga, recebida ou debitada, bem como descontos concedidos sob

condição;

- 110 – Errada

Lei n. 6771/2006, art. 36. Aos processos administrativos tributários decorrentes de Auto de Infração aplicar-se-ão os seguintes procedimentos: (Redação dada pela Lei nº 7.078, de 20.07.2009, DOE/AL de 21.07.2009, rep. DOE AL de 22.07.2009)

II – especial, quando o valor do crédito tributário exigido seja igual ou inferior a 400 (quatrocentas) Unidades Padrão Fiscal do Estado de Alagoas – UPFAL. (Redação dada ao inciso pela Lei nº 7.078, de 20.07.2009, DOE AL de 21.07.2009, rep. DOE AL de 22.07.2009)

§ 1º Especificamente em relação ao procedimento especial, observar-se-á o seguinte:

IV – das decisões contrárias ao sujeito passivo caberá, como único recurso, pedido de revisão dirigido ao titular da Gerência de Julgamento, a ser interposto no prazo de 15 (quinze) dias.*Nova redação dada ao inciso IV do §1º do art. 36 pela Lei n.º 8.076/18. Efeitos a partir de 01/01/19.

- 111 – Errada

Lei n. 6771/2006, art. 5º A petição será indeferida de plano pela autoridade ou órgão responsável pela apreciação da matéria, conforme o caso, se intempestiva, se postulada ou assinada por

pessoa sem legitimidade ou se inepta, vedada a recusa de seu recebimento ou protocolização.

§ 1º A petição será considerada:

III – inepta, quando:

a) não contiver pedido ou seus fundamentos;

b) contiver pedido relativo a matéria estranha à legislação tributária aplicável aos tributos de competência estadual; e

c) não contiver elementos essenciais à identificação do sujeito passivo, inclusive sua assinatura, após devidamente intimado o requerente para supri-los.

§ 2º É assegurado ao interessado o direito de impugnar o indeferimento da petição declarada intempestiva, viciada de ilegitimidade ou inepta no prazo de 15 (quinze) dias contados da ciência, mediante petição dirigida à autoridade ou órgão competente imediatamente superior àquele que proferiu o indeferimento.

- 112 – Errada

Art. 1º. Lei 5900/66 Parágrafo único. O imposto incide também sobre:

III – a entrada neste Estado, decorrente de operação interestadual, de:

a) energia elétrica e petróleo, inclusive lubrificantes e combustíveis líquidos e gasosos dele derivados, quando não destinados à comercialização ou à industrialização;

- 113 – Errada

Art. 1º. Lei 5900/66 Parágrafo único. O imposto incide também sobre:

III – a entrada neste Estado, decorrente de operação interestadual, de:

b) bem ou serviço destinados a contribuinte do ICMS, para serem utilizados, consumidos ou incorporados ao Ativo Permanente;

- 114 – Correta

Segundo o artigo 36 Lei n. 6771/2006

- 115 – Correta

Art. 58. Lei n. 6771/2006,

A consulta eficaz produz os seguintes efeitos, exclusivamente em relação à matéria consultada:

I – suspende o curso do prazo de recolhimento dos tributos não vencidos à data em que for apresentada, observado o disposto no § 1º;

§ 1º A consulta não suspende o prazo para recolhimento do tributo retido pelo substituto tributário, independentemente do vencimento ocorrer antes ou depois da sua apresentação.

- 116 – Errada

Art. 2º. Lei 6558/2004.

- 117 – Errada

O texto da lei não generaliza para qualquer produto derivado de petróleo e sim somente a gasolina, art. 2º, h, gasolina Lei 6558/2004.

- 118 – Correta

Certo produto dentro da listagem da lei, art. 2º. J, Lei 6558/2004.

- 119 – Correta

Certo produto dentro da listagem da lei, art. 2º. J, Lei 6558/2004.

- 120 – Correta

Artigo 2º. Lei 6474/2004 – trata-se da definição prevista na lei sobre o pagamento antecipado.

- 121 – Correta

Art. 1º, parágrafo 1º – exato sendo a entrada da mercadoria real ou simbólica o regime de pagamento antecipado pode ocorrer.

- 122 – Correta

Art. 1º. – repare que o pagamento antecipado se refere a operação posterior a entrada

interestadual, por isso, não ocrre na venda interestadual a consumidor final.

- 123 – Errada

Como regra a venda interestadual com este regime o pagamento não é feito na entrada do caminhão no estado, mas sim, no vigésimo dia do mês seguinte à entrada.

Art. 3º O imposto a ser antecipado nos termos desta Lei deverá ser recolhido até o 20º (vigésimo) dia do mês subseqüente à entrada de mercadoria neste Estado.

§ 1º Será exigido o recolhimento do imposto de que trata o caput deste artigo por ocasião da passagem da mercadoria pela primeira repartição fazendária de entrada no Estado de Alagoas em relação ao contribuinte inadimplente no cumprimento de suas obrigações tributárias principal e acessórias, ressalvado o disposto na regulamentação

- 124 – Correta

Sendo o consumidor final não contribuinte cabe ao remetente a cobrança do ICMS. Lei 5900/96.

- 125 – Errada

No DIFAL para não contribuinte a saída INTERESTADUAL tem alíquota interestadual do ICMS ART. 2º. Lei.

- 126 – Correta

Neste caso o DIFAL será pago para o estado de consumo art. 2º. Lei.

- 127 – Errada

Neste caso tem-se uma operação interna, com alíquota interna do imposto, sem que se cobre DIFAL.

- 128 – Correta

LEI 8085/2018, Art. 2º Sem prejuízo dos direitos e garantias assegurados aos contribuintes em geral, ficam garantidos ao contribuinte alcançado pelo Programa Contribuinte Arretado, na forma e

condições estabelecidas em regulamento, os seguintes incentivos:

II – autorização: a) de procedimentos simplificados para restituição do ICMS;

- 129 – Errada

LEI 8085/2018 Art. 1º Fica instituído o Programa Contribuinte Arretado no Estado de Alagoas nos termos desta Lei.

§ 1º O Programa Contribuinte Arretado tem por objetivo estimular o contribuinte à regularidade tributária.

- 130 – Correta

LEI 8085/2018, Art. 3º O Programa Contribuinte Arretado será desenvolvido e implementado pela SEFAZ, com as seguintes premissas:

I – diminuição do tempo gasto pelos contribuintes no cumprimento das obrigações tributárias;

O cálculo a seguir serve para as questões de auditoria fiscal n. 151 a 155

Desconto incondicional deve ser retirado do cálculo

BC ICMS TOTAL = (50000+5000+1000-500)X1,5 = 83250

ICMS TOTAL = 83250 X 18% = 14985

ICMS PRÓPRIO = (50000 + 1000 – 500) X 18% = 9090

ICMS ST = 14985-9090 = 5895

Gabarito Auditoria Fiscal – Prof. Andrey Soares

- Questão 131 – Errada

No extrato bancário (e não no Razão) teremos esse saldo credor de R$6.650,00 no dia 14. A menos que não seja uma pegadinha, a resposta é negativa (errada).

- Questão 132 – Errada

O saldo devedor, ao final do dia, considerando os movimentos ocorridos, seria de R$11.580,00

- Questão 133 – Correta

Feitas as somas dessas entradas, encontraríamos o valor de R$12.210.

- Questão 134 – Correta

Feito o registro, haverá redução contábil do saldo da conta do Ativo Disponível na proporção da saída de numerários (R$5.000,00)

- Questão 135 – Correta

Considerando que o saldo bancário citado ao final seja do Livro Razão, e não do extrato bancário, estaremos sim diante de um saldo subestimado. Afinal, tínhamos registros lá, detectados durante a avaliação do Livro Razão, que, na verdade, se referia a pagamentos feitos em dinheiro. Portanto, deveriam ter sido registrados na conta Caixa, e não me Bancos.

- 136 – Errada

- 137 – Errada

- 138 – Errada

- 139 – Errada

- 140 – Errada

- 141 – Correta

Gabarito Auditoria Fiscal – Prof. Marcelo Aragão

- Questão 136 – Errada

Quando o auditor considera que uma distorção descoberta na amostra é anomalia, deve obter um alto grau de certeza de que essa distorção não seja representativa da população. O mais adequado

seria afirmar que a distorção tida como anomalia (e não o conjunto de dados) não é representativo para a população.

OBS: Se o gabarito preliminar vier como Certo, cabe recurso.

- Questão 137 – Errada

Conforme a NBC TA 530, a distorção tolerável pode ter o mesmo valor ou valor menor do que o da materialidade na execução da auditoria. Logo, não pode ser maior.

- Questão 138 – Errada

Segundo a NBC TA 530, para testes de controles, não é necessária qualquer projeção explícita dos desvios uma vez que a taxa de desvio da amostra também é a taxa de desvio projetada para a

população como um todo.

- Questão 139 – Errada

Segundo a NBC TA 450, o auditor pode definir um valor abaixo do qual as distorções de valores nas demonstrações individuais seriam consideradas claramente triviais e não precisariam ser

acumuladas.

- Questão 140 – Errada

Nos termos da NBC TA 500, a inspeção de ativos tangíveis pode fornecer evidência de auditoria confiável quanto à sua existência, mas não necessariamente quanto aos direitos e obrigações da entidade ou à avaliação dos ativos.

- Questão 141 – Correta

Quanto maior a eficácia operacional dos controles, maior será a confiabilidade das informações.

Gabarito Auditoria Fiscal – Prof. Andrey Soares

- Questão 142 – Correta

A situação proposta nos indica lançamentos a crédito da conta caixa na ordem de R$2.100,00 (3xR$700,00). O saldo da conta, que já era credor em R$2.100,00, com os novos desfalques descobertos, passa a acumular um saldo credor de R$4.200,00.

- Questão 143 – Correta

O saldo da conta, que era credor em R$2.100,00, com os novos lançamentos a débito até então não registrados (ativos ocultos), no valor total de R$5.300,00, passa a apontar um saldo devedor de R$3.200,00.

- Questão 144 – Correta

Tinha um título que foi baixado, mas não tínhamos, de fato, um recebimento do direito que estava em poder de terceiros. Nesse caso, há alteração no saldo contábil do Ativo Circulante (ficou maior que o real), em vista a entrada fictícia de numerários advindos da baixa do título.

- Questão 145 – Errada

Nesse caso, havendo esse tipo de reconhecimento contábil do Ativo da vendedora, como se proprietária ainda fosse, configuraria o que chamamos de Ativo Fictício. O bem inexiste de fato, mas permanece reconhecido como patrimônio da entidade.

- Questão 146 – Correta

Como o próprio nome indica, o registro, integrante do bloco G – Controle do Crédito de ICMS do Ativo Permanente (CIAP), recebe informações sobre o CIAP. Portanto, controla, entre outros, créditos do tributo, impactando na apuração do ICMS a Recolher.

- Questão 147 – Correta

O registro E116 – Obrigações do ICMS Recolhido ou a Recolher – Operações Próprias tem o objetivo de discriminar os pagamentos realizados ou a realizar, referentes à apuração do ICMS – Operações Próprias do período.

- Questão 148 – Errada

O auditor fiscal, dentro do ceticismo profissional, deve se atentar também para a verificação do efetivo recolhimento do tributo.

- Questão 149 – Correta

O registro E110 – Apuração do ICMS – Operações próprias tem como objetivo informar os valores relativos à apuração do ICMS referentes às operações próprias. Assim, é prudente confrontar o saldo conta contábil ICMS a Recolher com os valores informados no registro E110 da EFD-ICMS/IPI.

- Questão 150 – Errada

O registro H010 – Inventário – recebe informações sobre itens existentes no estoque.

- 151 – Errada

O valor encontrado é 83250,00.

- 152 – Errada

O valor encontrado é 50500,00.

- 153 – Correta

O valor encontrado é 55000,00.

- 154 – Errada

O valor encontrado é 14985,00.

- 155 – Errada

O valor encontrado é 5895,00.

- 156 – Errada

- 157 – Errada

- 158 – Errada

- 159 – Correta

- 160 – Correta

Gabarito Sefaz AL prova discursiva

QUESTÃO 1 – PROVA DISCURSIVA – LEGISLAÇÃO TRIBUTÁRIA ESTADUAL

Ocorreu uma aquisição interestadual de bem do ativo permanente, vindo do estado do Paraná para o estado de Alagoas. Na entrada do estabelecimento da indústria alagoana, incide o ICMS, cabendo cobrar o diferencial de alíquotas sobre tal aquisição, nos termos da Lei 5900/66, art. 2º. V.

Na aquisição interestadual vai incidir o ICMS pela alíquota determinada junto a Resolução do Senado Federal n. 22/1989, que no caso PR-AL é de 7%. O princípio da não cumulatividade deve ser verificado permitindo o creditamento por 2 anos, período em que a máquina ficou na indústria alagoana.

Segundo o art. 34, parágrafo 4º. A indústria alagoana terá direito a se creditar 1/48 avos do ICMS na aquisição interestadual e também do DIFAL (18% – 7% = 11%). Tal creditamento será feito a partir do momento da entrada da máquina no estabelecimento, 10 de setembro de 20X1.

Observando que o direito a crédito no ativo permanente está limitado ao percentual de saídas tributadas, que no caso temos saídas no período com redução de base de cálculo, o que faz com que somente parte dos 1/48 possa ser creditada nos termos do art. 34, parágrafo 6º, III Lei 5900/66.

Obrigações acessórias escrituração do Leivro Registro de Entradas e do CIAP. Alíquotas ICMS para a entrega no estado do RN seria de 12%. A partir da entrega ao estado do RN cessa o creditamento no remetente. A saída de bem do ativo imobilizado para um nãom contribuinte do outro estado gera a necessidade do pagamento do DIFAL para o outro estado, nos termos da Lei 7474/2004 art. 1º Ficando 12% para o estado de Alagoas e 18 – 12% para o estado do RN.

QUESTÃO 2 – PROVA DISCURSIVA- LEGISLAÇÃO TRIBUTÁRIA ESTADUAL

Os dois caminhões com armas de fogo foram interceptados pela Receita Estadual de Alagoas transitando pelo estado. Em que pese serem armas de fogo, vamos subtender que elas possam ser vendidas no mercado interno, ou seja, não sejam de uso exclusivo das forças armadas, para que possam ser consideradas mercadorias.

Uma vez que a lei n. 5900/1966 informa em seu art. 15, III, que o valor das operações ou das prestações será arbitrado pelo Fisco, quando: III – as operações ou prestações tiverem sido realizadas

desacompanhadas de documentação fiscal idônea. Caberia ao Auditor Fiscal fazer o arbitramento desta base de cálculo.

Segundo o art. 15, parágrafo 2º, da referida Lei poderiam ser utilizados para o referido arbitramento, um dos seguintes parâmetros:

§ 2º Para efeito de arbitramento de que trata o caput, o Fisco adotará os seguintes parâmetros:

I – o valor de pauta; II – o preço corrente da mercadoria, ou de sua similar, ou da prestação, na praça do contribuinte fiscalizado ou no local da autuação; III – o preço FOB à vista da mercadoria, calculado para qualquer operação; IV – o preço de custo da mercadoria acrescido das despesas indispensáveis à manutenção do estabelecimento, nos termos do § 3º deste artigo, quando se tratar de arbitramento do montante da operação em determinado período, no qual seja conhecida a quantidade de mercadoria transacionada; V – o valor fixado por órgão competente ou o preço divulgado ou fornecido por organismos especializados, quando for o caso; VI – o valor da mercadoria adquirida acrescido do lucro bruto apurado na escrita contábil ou fiscal, na hipótese de não-escrituração da nota fiscal relativa à aquisição; VII – o valor estabelecido por avaliador designado pelo Fisco; VIII – o valor dos recursos de caixa fornecidos à empresa por administradores, sócios, titular da empresa individual, acionista controlador da companhia ou por terceiros, se a efetividade da entrega e a origem dos recursos não forem demonstradas; IX – o valor constante do totalizador geral, no caso de equipamento Emissor de Cupom Fiscal (ECF), Máquina Registradora (MR) ou Terminal Ponto de Venda (PDV) utilizados em desacordo com a legislação; X – o valor

que mais se aproximar dos parâmetros estabelecidos nos incisos anteriores, na impossibilidade de aplicação de qualquer deles.

Segundo o art. 21, IV, c da Lei 5900/66 Art. 21. São responsáveis pelo pagamento do imposto: IV – o transportador, em relação à mercadoria: c) que aceitar para despacho ou transportar sem documentação fiscal, ou acompanhada de documento fiscal inidôneo; Poderá ser submetido Art. 60-A. Poderá ser submetido a Regime Especial de Controle de Fiscalização o

sujeito passivo que: V – transportar, remeter, receber, fornecer, entregar ou manter em guarda ou em estoque mercadoria desacompanhada de documentação fiscal idônea;

A multa prevista ao transportador deverá ser de acordo com o art. 97 da Lei 5900/66:

Art. 97. Entregar, remeter, transportar, receber, estocar ou depositar mercadorias desacompanhadas de documentos fiscais, ou sendo estes inidôneos:

MULTA – equivalente a 100% (cem por cento) do valor do imposto.

A empresa emissora das notas fiscais inidôneas também sofre autuação nos termos do art. 111 da Lei 5900/66:

Art. 111. Emitir ou utilizar Nota Fiscal com inobservância das disposições regulamentares:

MULTA – 0l (uma) vez a Unidade Padrão Fiscal do Estado de Alagoas – UPFAL, por cada Nota Fiscal emitida ou utilizada.

Gabarito Sefaz AL preliminar

Os gabaritos oficiais preliminares das provas objetivas serão divulgados na internet, no endereço eletrônico http://www.cebraspe.org.br/concursos/sefaz_al_21_auditor, a partir das 19 horas da data provável de:

- 26/10/2021 a partir das 19 horas (horário oficial de Brasília/DF)

- Divulgação do gabarito oficial preliminar das provas objetivas e do padrão preliminar de respostas da prova discursiva

Gabarito Sefaz AL: recursos

O candidato que desejar interpor recursos contra os gabaritos oficiais preliminares das provas objetivas disporá do período abaixo para fazê-lo, ininterruptamente:

- 27/10 a 3/11/2021 das 10 horas do primeiro dia às 18 horas do último dia (horário oficial de Brasília/DF)

- Período para a interposição de recursos contra o gabarito oficial preliminar das provas objetivas e para a manutenção do gabarito, bem como contra o padrão preliminar de respostas da prova discursiva.

Para recorrer contra os gabaritos oficiais preliminares das provas objetivas, o candidato deverá utilizar o Sistema Eletrônico de Interposição de Recurso, disponível no endereço eletrônico http://www.cebraspe.org.br/concursos/sefaz_al_21_auditor, e seguir as instruções ali contidas.

O candidato deverá ser claro, consistente e objetivo em seu pleito. Recurso inconsistente ou intempestivo será preliminarmente indeferido.

Gabarito Sefaz AL: próximas etapas

O certame é composto de duas fases:

| Avaliação | Data prevista | Duração |

| Prova objetiva | 23/10/2021 (sábado) | 4 horas e 30 minutos |

| Prova discursiva | 24/10/2021 (domingo) | 3 horas |

As avaliações aconteceram na cidade de Maceió/AL.

No dia 19 de novembro de 2021 acontecerá a divulgação do edital de resultado final nas provas objetivas e de resultado provisório na prova discursiva.

Prova Sefaz AL: análise

Fez a prova da Secretaria da Fazenda do Estado de Alagoas neste sábado (23/10)? Deixe nos comentários a sua análise sobre a prova.

• O que você achou do nível de dificuldade da prova?

• O conteúdo cobrado na prova correspondia com o previsto no edital?

• A banca trouxe alguma inovação na cobrança do conteúdo?

• Havia muitos candidatos ausentes na sua sala?

Edital SEFAZ AL: resumo

| concurso Sefaz AL | SECRETARIA DO ESTADO DA FAZENDA DE ALAGOAS |

| Banca organizadora | Centro Brasileiro de Pesquisa em Avaliação e Seleção e de Promoção de Eventos – Cebraspe |

| Cargos | Auditor Fiscal da Receita Estadual e Auditor de Finanças e Controle de Arrecadação |

| Escolaridade | Nível superior |

| Carreira | Fiscal |

| Lotação | Estado de Alagoas |

| Número de vagas | 35 vagas |

| Remuneração | Inicial de R$ 8.638,75 e R$ 9.899,81 |

| Inscrições | 15 de julho até às 18h do dia 18 de agosto de 2021 |

| Taxa de inscrição | R$ 200,00 |

| Datas da provas | 23 de outubro de 2021 (objetivas) 24 de outubro de 2021 (discursiva) |

| Link do edital | Clique aqui e confira edital SEFAZ AL 2021 |

Quer ficar por dentro dos concursos públicos abertos e previstos pelo Brasil?

Clique nos links abaixo:

Receba gratuitamente no seu celular as principais notícias do mundo dos concursos!

Clique no link abaixo e inscreva-se gratuitamente:

![[Lote relâmpago] AI PRO – Post](https://blog-static.infra.grancursosonline.com.br/wp-content/uploads/2026/05/08161229/assinatura-ilimitada-pro-lote-relampago-post.webp)