![[OPERAÇÃO XEQUE-MATE] Preço R$ 54,90 – Cabeçalho](https://blog-static.infra.grancursosonline.com.br/wp-content/uploads/2026/03/04163344/operacao-xeque-mate-cabecalho.webp)

1.(AOCP/Fiscal de Tributos Municipais- ISS Cariacica/2020) Na Estrutura Conceitual para Elaboração e Divulgação do Relatório Contábil-Financeiro, as características qualitativas da informação contábil-financeira são divididas em

A) qualitativas fundamentais e qualitativas de melhoria.

B) qualitativas da relevância e qualitativas da representação fidedigna.

C) qualitativas da essência sobre a forma e qualitativas da representação fidedigna.

D) qualitativas do conservadorismo e qualitativas da informação contábil.

Resolução:

As características qualitativas foram divididas em duas categorias:

- Características qualitativas fundamentais:

- Relevância; e

- Representação fidedigna.

- Características qualitativas de melhoria:

- Comparabilidade;

- Verificabilidade;

- Tempestividade; e

- Compreensibilidade.

Gabarito 1 : A

2. (AOCP/Fiscal de Tributos Municipais- ISS Cariacica/2020) As contas do ativo e as despesas possuem natureza devedora, pois o saldo

A) aumenta com créditos e diminui com débitos.

B) diminui com débitos e aumenta com débitos.

C) diminui com créditos e aumenta com créditos.

D) aumenta com débitos e diminui com créditos.

Resolução:

As contas de natureza devedora aumentam os seus saldos com débitos e diminuem com o crédito.

Gabarito 2: D

3. (AOCP/Fiscal de Tributos Municipais- ISS Cariacica/2020) É o interesse residual nos ativos da entidade depois de deduzidos todos os seus passivos. Esse elemento é denominado

A) capital a integralizar.

B) patrimônio líquido.

C) ajuste de avaliação patrimonial.

D) propriedade para investimento.

Resolução:

O patrimônio líquido é a participação residual nos ativos da entidade após a dedução de todos os seus passivos.

Gabrito 3: B

4.(AOCP/Fiscal de Tributos Municipais- ISS Cariacica/2020) Consoante ao Livro Diário nas sociedades, assinale a alternativa INCORRETA.

A) É indispensável e pode ser substituído por fichas no caso de escrituração mecanizada ou eletrônica.

B) A escrituração do Livro Diário não pode ser substituída pela escrituração do Livro Razão.

C) A adoção de fichas não dispensa o uso de livro apropriado para o lançamento do balanço patrimonial e do resultado financeiro.

D) É um Livro que contém os registros contábeis de todos os lançamentos em ordem cronológica.

Resolução:

Cobrou a literalidade do Código Civil em relação à escrituração.

Vamos analisar cada alternativa:

A) Código Civil:

Art. 1.180. Além dos demais livros exigidos por lei, é indispensável o Diário, que pode ser substituído por fichas no caso de escrituração mecanizada ou eletrônica.

B) Os livros Diário e Razão possuem características independentes, logo, a escrituração do Livro Diário não pode ser substituída pela escrituração do Livro Razão.

C) incorreta. O erro está na palavra financeiro.

Código Civil, Artigo 1.180:

Parágrafo único. A adoção de fichas não dispensa o uso de livro apropriado para o lançamento do balanço patrimonial e do de resultado financeiro econômico.

D) correta. Código Civil:

Art. 1.183. A escrituração será feita em idioma e moeda corrente nacionais e em forma contábil, por ordem cronológica de dia, mês e ano, sem

intervalos em branco, nem entrelinhas, borrões, rasuras, emendas ou transportes para as margens.

O livro diário tem seus registros feitos em ordem cronológica.

Gabarito 4: C

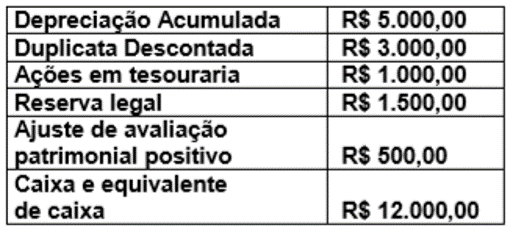

5. (AOCP/Fiscal de Tributos Municipais- ISS Cariacica/2020) Uma empresa apresenta como extrato de seu Livro Razão a seguinte relação de contas e seus respectivos saldos:

Com base nessas informações, os saldos credores representam um valor de

A) R$ 7.000,00.

B) R$ 11.000,00.

C) R$ 12.000,00.

D) R$ 10.000,00.

Resolução:

Saldos credores:

Depreciação Acumulada 5.000 (Retificadora do Ativo)

Duplicatas Descontadas 3.000 (Passivo)

Reserva Legal 1.500 (PL)

Ajuste de avaliação patrimonial positivo 500 (PL)

Total dos saldos credores 10.000

Com isso, o gabarito é a letra D.

Saldos devedores

Ações em Tesouraria 1.000 (Retificadora do PL)

Caixa e equivalente de caixa 12.000 (Ativo Circulante)

Total dos saldos devedores 13.000.

Gabarito 5: D

6. (AOCP/Fiscal de Tributos Municipais- ISS Cariacica/2020) No Balanço Patrimonial, as obrigações, os encargos e os riscos classificados no passivo não circulante serão ajustados ao seu valor presente, sendo que os demais passivos serão ajustados

- A) pelo custo de aquisição.

- B) pelo método de equivalência patrimonial.

- C) quando houver efeito relevante.

- D) a valor realizável líquido de saídas.

Resolução:

Critérios de Avaliação do Passivo:

As obrigações, os encargos e os riscos classificados no passivo não circulante serão ajustados ao seu valor presente, sendo os demais ajustados quando houver efeito relevante.

Gabarito 6: C

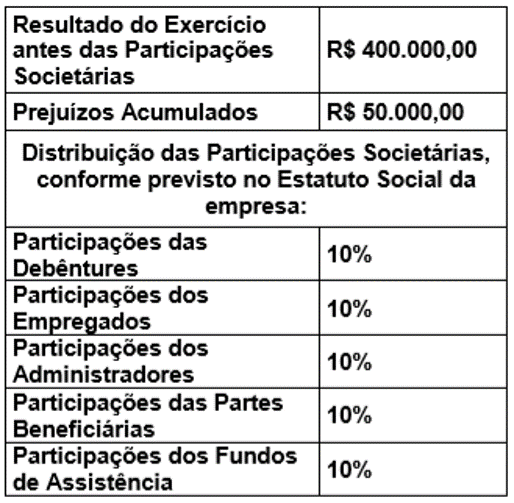

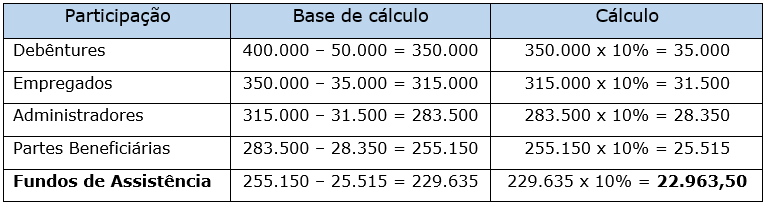

7. (AOCP/Fiscal de Tributos Municipais- ISS Cariacica/2020) Uma empresa apresentou as seguintes informações extraídas do Departamento de Contabilidade:

Com base nessas informações, nos termos da Lei nº 6.404/1976 e suas alterações, as Participações dos Fundos de Assistência apresentarão um valor de

A) R$ 22.963,50.

B) R$ 25.515,00.

C) R$ 35.000,00.

D) R$ 40.000,00.

Resolução:

As participações são calculadas na ordem definida pela norma e cada participação calculada deduz o cálculo da participação posterior. Lembrando que prejuízos acumulados são deduzidos da base de cálculo das participações.

Base de cálculo das participações = 400.000 – 50.000 = R$ 350.000,00

Gabrito 7: A

8. (AOCP/Fiscal de Tributos Municipais- ISS Cariacica/2020) Considere as seguintes informações extraídas do sistema de gestão patrimonial de uma determinada sociedade anônima:

Com base nessas informações, ao aplicar o teste de redução ao valor recuperável desse ativo, fica evidenciada a ocorrência de uma perda por desvalorização no valor de

A) R$ 4.000,00.

B) R$ 3.000,00.

C) R$ 2.000,00.

D) R$ 1.000,00.

Resolução:

Valor contábil = 10.000 – 2.000 = R$ 8.000,00

Valor recuperável é o maior entre o valor justo líquido das despesa de venda e o valor em uso.

Valor recuperável = R$ 7.000,00

Como o valor contábil é maior que o valor recuperável, vamos registrar um a perda.

Perda por desvalorização = 8.000 – 7.000 = R$ 1.000,00.

Gabarito 8: D

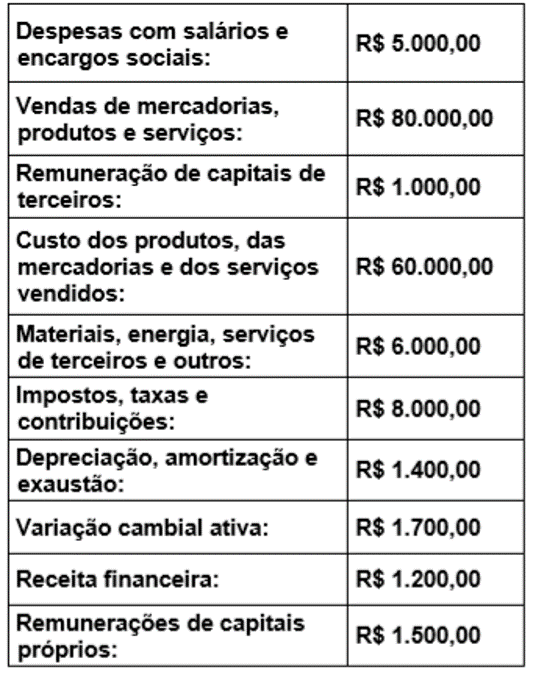

9. (AOCP/Fiscal de Tributos Municipais- ISS Cariacica/2020) Foram registradas as seguintes informações para a composição e a elaboração da Demonstração do Valor Adicionado (DVA) de uma sociedade anônima:

Com base no exposto, é correto afirmar que o Valor Adicionado Líquido da sociedade será de

A) R$ 11.200,00.

B) R$ 12.600,00.

C) R$ 14.000,00.

D) R$ 15.500,00.

Resolução:

Para responder, basta seguirmos a estrutura da DVA. Iremos colocar apenas os itens que possuem valor.

1 – Receitas………………………………………………………………….. 80.000,00

1.1) Venda de mercadorias, produtos e serviços……………………….80.000,00

2 – Insumos Adquiridos de Terceiros ……………………………………(66.000,00)

2.1) Custo dos produtos, das mercadorias e dos serviços vendidos (60.000,00)

2.2) Materiais, energia, serviço de terceiros e outros ……………….. (6.000,00)

3 – Valor Adicionado Bruto (1 – 2) ……………………………………… 14.000,00

4 – Depreciação, Amortização e Exaustão……………………………… (1.400,00)

5 – Valor Adicionado Líquido Produzido pela Entidade (3 – 4) ……… 12.600,00.

Gabarito 9: B

10. AOCP/Fiscal de Tributos Municipais- ISS Cariacica/2020) A Demonstração dos Lucros ou Prejuízos Acumulados (DLPA) deverá

A) discriminar como ajustes de exercícios anteriores os decorrentes de efeitos da mudança de critério contábil, ou da retificação de erro imputável a determinado exercício anterior, e que possam ser atribuídos a fatos subsequentes.

B) evidenciar as mudanças qualitativas e quantitativas ocorridas ao final do exercício financeiro, no patrimônio líquido da entidade.

C) indicar o montante do dividendo por ação do capital social e poderá ser incluída na Demonstração das Mutações do Patrimônio Líquido.

D) apurar o lucro líquido por ação do capital social e deverá ser incluída na Demonstração das Mutações do Patrimônio Líquido.

Resolução:

Lei nº 6.404/76:

Art. 186. A demonstração de lucros ou prejuízos acumulados discriminará:

I – o saldo do início do período, os ajustes de exercícios anteriores e a correção monetária do saldo inicial;

II – as reversões de reservas e o lucro líquido do exercício;

III – as transferências para reservas, os dividendos, a parcela dos lucros incorporada ao capital e o saldo ao fim do período.

§ 1º Como ajustes de exercícios anteriores serão considerados apenas os decorrentes de efeitos da mudança de critério contábil, ou da retificação de erro imputável a determinado exercício anterior, e que não possam ser atribuídos a fatos subsequentes. (Letra A incorreta)

2º A demonstração de lucros ou prejuízos acumulados deverá indicar o montante do dividendo por ação do capital social (Letra C correta) e poderá ser incluída na demonstração das mutações do patrimônio líquido, se elaborada e publicada pela companhia.

Erros das demais alternativas:

b) Trouxe informações da DMPL e não da DLPA.

d) Quem apura o lucro líquido por ação do capital social é a Além disso, a DLPA poderá ser incluída na DMPL e não deverá.

Gabarito 10: C

Boa sorte e Firmeza nos Estudos (FÉ)!

Siga o professor nas redes sociais e tenha acesso a dicas de Contabilidade e de concursos:

Facebook: https://www.facebook.com/professorfeliphearaujo/

Instagram: @feliphearaujoprofessor

Youtube: Feliphe Araújo

Conte conosco e Firmeza nos Estudo (FÉ)!

Abraço!

Feliphe Araújo

![[OPERAÇÃO XEQUE-MATE] Preço R$ 54,90 – Post](https://blog-static.infra.grancursosonline.com.br/wp-content/uploads/2026/03/04164337/operacao-xeque-mate-post.webp)