![[APROVAÇÃO NÃO ESPERA EDITAL] Promo maio/junho e pós-copa – Cabeçalho](https://blog-static.infra.grancursosonline.com.br/wp-content/uploads/2026/07/27090851/sua-aprovacao-nao-espera-edital-cabecalho-3lote.webp)

As provas do Exame CFC 2021.1 aconteceram neste domingo! O Exame de suficiência do Conselho Federal de Contabilidade é necessário para que os egressos do curso de Ciências Contábeis possam atuar como Contadores. Assim, podem fazer a Prova CFC os bacharéis e estudantes do último ano letivo do curso de Ciências Contábeis.

Navegue pelo índice e saiba todos os detalhes sobre a Prova do Exame CFC:

| Destaques: |

Prova Exame CFC: etapas

Os inscritos nas provas do Exame CFC foram avaliados por meio de uma prova objetiva com 50 questões de múltipla escolha, constituída de quatro opções (A, B, C e D) e uma única resposta correta.

Prova Exame CFC: disciplinas

As disciplinas presentes nas provas serão as seguintes:

- Contabilidade Geral;

- Contabilidade de Custos;

- Contabilidade Aplicada ao Setor Público;

- Contabilidade Gerencial;

- Controladoria;

- Noções de Direito e Legislação Aplicada;

- Matemática Financeira e Estatística;

- Teoria da Contabilidade;

- Legislação e Ética Profissional;

- Princípios de Contabilidade e Normas Brasileiras de Contabilidade;

- Auditoria Contábil;

- Perícia Contábil;

- Língua Portuguesa Aplicada.

Prova Exame CFC: cronograma

As provas foram realizadas neste domingo, as próximas etapas são:

- Publicação do Gabarito Preliminar: 28 de junho de 2021.

- Prazo de recursos: 29 e 30 de junho de 2021.

Prova Exame CFC: comentários

Para auxiliar os candidatos, o Gran Cursos Online disponibilizará as questões da prova do Exame CFC comentadas por nossos professores especialistas. Confira abaixo a correção da prova do Exame de Suficiência do Conselho Federal de Contabilidade:

Confira abaixo o gabarito extraoficial de algumas das questões da Prova Exame CFC. Os professores do Gran, fizeram a correção do caderno do TIPO AZUL:

QUESTÕES DE 15 a 16 DE CONTABILIDADE GERAL – Prof. FELIPHE ARAÚJO

QUESTÃO 15

GABARITO PRELIMINAR: A (Passível de Recurso)

Inicialmente, a empresa deve reconhecer a importação da máquina no mês de abril de 2020:

Maquinário = US$ 100.000,00 x R$ 3,3098 = 330.980

- Aquisição do maquinário

D – Imobilizado (ANC) 330.980

C – Fornecedores estrangeiros (PC) 330.980

- Reconhecimento da variação cambial

Quando itens monetários são originados de transações em moeda estrangeira e há mudança na taxa de câmbio entre a data da transação e a data da liquidação, surge uma variação cambial.

Fornecedores estrangeiros = 100.000 x 3,5418 = 354.180

Como houve aumento do passivo, temos uma variação cambial passiva (despesa financeira).

Variação cambial = 354.180 – 330.980 = 23.200

Apropriação da Variação Cambial Passiva (Despesa)

D – Variação cambial (resultado) 23.200

C – Fornecedores (PC) 23.200

- Efetivo pagamento ao fornecedor

D – Fornecedores (PC) 354.180

C – Bancos (AC) 354.180

Com isso, o gabarito é a letra B.

O que a banca fez para considerar a letra A foi juntar os lançamentos 2 e 3 feitos aqui.

D – Fornecedores (PC) 330.980

D – Variação cambial (resultado) 23.200

C – Bancos (AC) 354.180

Como a melhor prática contábil recomenda que cada operação seja feita separadamente, inclusive para controle, solicitamos a alteração do gabarito da letra A para letra B ou a anulação da questão.

QUESTÃO 16

GABARITO PRELIMINAR: A (Passível de Recurso)

A empresa brasileira MITNARO S/A, em abril de 2020, importou maquinário da empresa americana Strong Products-Inc, no valor de US$ 100.000,00. O maquinário foi instalado e ficou pronto para entrar em operação no mesmo mês, quando a taxa de câmbio vigente era: US$ 1,00 = R$ 3,3098. Nas condições negociais, ficou estabelecido que o pagamento seria a prazo e deveria ser efetuado no dia 02 de maio de 2020. No dia do efetivo pagamento da máquina importada, verificou-se que a taxa de câmbio era US$ 1,00 = R$ 3,5418 e que a empresa estava isenta do pagamento de IOF.

Considerando as informações disponibilizadas anteriormente, assinale o lançamento a ser efetuado em virtude do efetivo pagamento ao fornecedor estrangeiro.

- A) D – Fornecedores estrangeiros – Strong Products-Inc (Passivo Circulante) R$ 330.980,00

D – Variações cambiais (Conta de resultado) R$ 23.200,00

C – Bancos – Conta Movimento (Ativo Circulante) R$ 354.180,00

- B) D – Fornecedores estrangeiros – Strong Products-Inc (Passivo Circulante) R$ 354.180,00

C – Bancos – Conta Movimento (Ativo Circulante) R$ 354.180,00

- C) D – Fornecedores estrangeiros – Strong Products-Inc (Passivo Circulante) R$ 307.780,00

D – Variações cambiais (Conta de resultado) R$ 23.200,00

C – Bancos – Conta Movimento (Ativo Circulante) R$ 330.980,00

- D) D – Fornecedores estrangeiros – Strong Products-Inc (Passivo Circulante) R$ 354.180,00

C – Variações cambiais (Conta de resultado) R$ 23.200,00

C – Bancos – Conta Movimento (Ativo Circulante) R$ 330.980,00

Com base no CPC 02 – Efeitos das Mudanças nas Taxas de Câmbio e Conversão de Demonstrações Contábeis, a aquisição dos ativos monetários (ex: moeda estrangeira) sofrerá variação cambial – registrada no resultado – devendo ser reconhecida inicialmente pela taxa de transação e no fechamento do BP pela taxa de fechamento.

Já a aquisição dos ativos não-monetário (ex: imóvel) mensurados pelo custo histórico será reconhecida inicialmente pela taxa de transação e depois não sofrerá ajuste de variação cambial.

1 – Contabilização inicial

Moeda estrangeira = 800.000 x 3,6688 = R$ 2.935.040

D – Disponibilidades em moeda estrangeira (AC) 2.935.040

C – Bancos (AC) 2.935.040

Imóvel no exterior = 500.000 x 3,8187 = R$ 1.909.350

D – Imóvel (ANC) 1.909.350

C – Bancos (AC) 1.909.350

2 – Contabilização subsequente

Moeda estrangeira = 800.000 x 4,0301 = 3.224.080

Variação = 3.224.080 – 2.935.040 = 289.040

D – Disponibilidades em moeda estrangeira (AC) 289.040

C – Variação cambial (resultado) 289.040

Observando as alternativas vemos que em nenhuma delas a banca considerou o reconhecimento da variação cambial no resultado, o que contradiz o mesmo CPC 02:

- As variações cambiais advindas da liquidação de itens monetários ou da conversão de itens monetários por taxas diferentes daquelas pelas quais foram convertidos quando da mensuração inicial, durante o período ou em demonstrações contábeis anteriores, devem ser reconhecidas na demonstração do resultado no período em que surgirem, com exceção daquelas descritas no item 32.

A exceção do item 32 não cabe para esta questão.

Diante disso, por não ter alternativa correta, solicitamos a anulação da questão.

QUESTÕES DE 18 a 21 DE CONTABILIDADE DE CUSTOS – Prof. Egbert Buarque

QUESTÃO 18

GABARITO PRELIMINAR: D

COMENTÁRIO: A base de rateio será:

R$ 200.000/(500 + 3.000 + 1.500) = R$ 40/HM

MMC Motores = 500 x R$ 40 = R$ 20.000

RCR Motores = 3.000 x R$ 40 = R$ 120.000

FIRD Veículos = 1.500 x R$ 40 = R$ 60.000

QUESTÃO 19

GABARITO PRELIMINAR: A

Primeiramente, devemos calcular a base de rateio de cada custo indireto:

HORAS-MÁQUINA = 400.000/(40.000 + 60.000) = 4

NÚMEROS DE LOTE DE PRODUÇÃO = 300.000/(155 + 145) = 1.000

HORAS DE INSPEÇÃO = 200.000/(2.500 + 1.500) = 50

| Item | MATEMÁTICAS | FINANCEIRAS |

| HORAS-MÁQUINA | 40.000 x 4 = 160.000 | 400.000 – 160.000 = 240.000 |

| NÚMEROS DE LOTE DE PRODUÇÃO | 155 x 1.000 = 155.000 | 300.000 – 155.000 = 145.000 |

| HORAS DE INSPEÇÃO | 2.500 x 50 = 125.000 | 200.000 – 125.000 = 75.000 |

| Totais por unidade | 440.000/80.000 = 5,5 | 460.000/120.000 = 3,83 |

QUESTÃO 20

GABARITO PRELIMINAR: C

| Item | Custo direto | Custo Indireto |

| energia elétrica | 10.000,00 | |

| mão de obra das costureiras | 26.000,00 | |

| mão de obra do supervisor da fábrica | 12.000,00 | |

| Tecidos | 43.000,00 | |

| Aluguel da Fábrica | 18.000,00 | |

| Material secundário | 17.000,00 | |

| Totais | 69.000,00 | 57.000,00 |

QUESTÃO 21

GABARITO PRELIMINAR: A

A afirmativa II está errada, pois o controle da produção se dá por ordem de produção.

A afirmativa III está errada pois, se o processo de fabricação for por ordem contínua, aplica-se o custeio por processo.

A Afirmativa V está errada, pois, no custeio por ordem, os produtos são heterogêneos.

QUESTÕES DE 22 a 24 DE CONTABILIDADE APLICADA AO SETOR PÚBLICO – Prof. Rodrigo Machado

QUESTÃO NÚMERO 22

GABARITO PRELIMINAR: C

COMENTÁRIO:

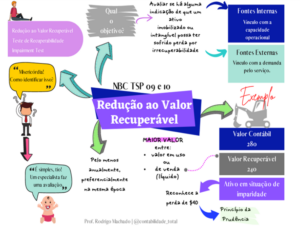

Quando um ativo passa por um evento que venha a afetar sua capacidade de gerar benefícios econômicos e potencial de serviços, ela deverá aplicar procedimentos contábeis previstos na NBC TSP 09 e 10. O objetivo é identificar o valor recuperável do ativo, que representa o maior valor entre o valor justo, líquido das despesas de vendas e o valor em uso. De posse do valor recuperável devemos compará-lo com o valor contábil bruto, para saber se o ativo está ou não em situação de imparidade (quando o valor contábil é maior que o valor recuperável).

Nessa questão, o valor recuperável a ser observado é o valor em uso ($900) e o ativo está em situação de imparidade, logo, devemos reconhecer contabilmente uma perda ($100) e assim, reduzir o valor do Ativo.

Na contabilidade aplicada ao setor público, a classe 1 representa as contas do ativo e a classe 3, as variações patrimoniais diminutivas. Logo, o registro contábil a ser feito será:

QUESTÃO NÚMERO 23

GABARITO PRELIMINAR: C

COMENTÁRIO:

Os fluxos de caixa decorrentes das atividades operacionais são basicamente derivados das principais atividades geradoras de caixa da entidade. São exemplos de fluxos de caixa que decorrem das atividades operacionais:

(a) recebimentos de caixa decorrentes de impostos, taxas, contribuições e multas;

(b) recebimentos de caixa pela venda de mercadorias e pela prestação de serviços;

(c) recebimentos de caixa de concessões ou transferências e outras dotações ou autorizações orçamentárias feitas pelo governo central e subnacionais ou outras entidades do setor público;

(d) recebimentos de caixa decorrentes de royalties, honorários, comissões e outras receitas;

(e) pagamentos em caixa a outras entidades do setor público para financiar suas operações (não inclui empréstimo);

(f) pagamentos em caixa a fornecedores de mercadorias e serviços;

(g) pagamentos em caixa a empregados ou em nome de empregados;

(h) recebimentos e pagamentos em caixa por seguradora de prêmios e sinistros, anuidades e outros benefícios da apólice;

(i) pagamentos em caixa de tributos locais sobre o patrimônio ou tributos sobre a renda (onde aplicável) em relação a atividades operacionais;

(j) recebimentos e pagamentos em caixa de contratos mantidos para negociação imediata ou disponíveis para venda;

(k) recebimentos ou pagamentos em caixa decorrentes de operações descontinuadas; e

(l) recebimentos ou pagamentos em caixa decorrentes da solução de litígios.

Para a resolução da questão utilizaremos somente os saldos que afetam – positiva ou negativamente – o fluxo das atividades operacionais (FCO):

QUESTÃO NÚMERO 24

GABARITO PRELIMINAR: D

COMENTÁRIO:

No caso de todos os contribuintes serem restituídos, a entidade deverá pagar 10 mil reais, mas há a possibilidade de o erro ter sido apenas em cobrança a maior do tributo, nesse caso, a restituição será de 5 mil reais.

De acordo com as estimativas do contador, teremos o seguinte cenário:

QUESTÕES DE 25 a 26 DE CONTABILIDADE GERENCIAL – Prof. Egbert Buarque

QUESTÃO 25

GABARITO PRELIMINAR: B

CCL = AC – PC = PL + PNC – ANC

PL = 60% X 10.000 = 6.000 E PNC = 50% X PL = 50% X 6.000 = 3.000

CCL = 6.000 + 3.000 – 12.000 = – 3.000

QUESTÃO 26

GABARITO PRELIMINAR: C

Aumentando as vendas em 25%, e mantendo os custos fixos, temos um novo lucro de 350.000, pois a margem de contribuição aumentará 25%, indo para 500.000.

O grau de alavancagem operacional é calculado pela razão entre a variação percentual do lucro e a variação percentual das vendas.

Considerando que a variação percentual do lucro foi de 40% (acréscimo de 100.000 sobre 250.000), teremos uma alavancagem operacional de 1,60 (40%/25%).

A prova de contabilidade gerencial foi de elevado nível de dificuldade. Acredita que a nota média seja de 1 acerto.

QUESTÕES 30 DE DIREITO TRIBUTÁRIO – Prof. Claudio Steinbruch Roisman

QUESTÃO NÚMERO 30

GABARITO PRELIMINAR: letra b.

COMENTÁRIO: questão dificílima de Direito Tributário, estava mais para interpretação de texto. A Banca queria saber o que o contribuinte poderia fazer, via judicial, para se defender da cobrança do crédito tributário, antes de sua constituição definitiva.

Item I: certo.

Item II: certo.

Item III: errado. A execução fiscal é após a constituição definitiva do crédito.

Item IV: certo.

Item V: errado. O exceto imposição de multa está errado, o contribuinte pode se insurgir contra a imposição de multa.

QUESTÕES DE 33 a 36 DE TEORIA DA CONTABILIDADE – Prof. Feliphe Araújo

QUESTÃO NÚMERO 33

GABARITO PRELIMINAR: C

COMENTÁRIO:

= Banco conta movimento …………………………………………….. 3.000

+ Caixa ……………………………………………………………………… 6.000

+ Duplicatas a receber ………………………………………………….. 12.000

+ Estoque de mercadoria para revenda …………………………….. 3.000

+ Estoque de matéria-prima …………………………………………… 15.000

+ Estoque de produtos em elaboração ……………………………… 6.000

= Ativo Circulante ……………………………………………………… 45.000

= Passivo Não Circulante = Financiamento de longo prazo … 6.000

= Capital ……………………………………………………………………. 12.000

+ Lucros acumulados ……………………………………………………. 9.000

= PL …………………………………………………………………………. 21.000

QUESTÃO NÚMERO 34

GABARITO PRELIMINAR: C

Vamos analisar cada alternativa:

I. Verdadeira. No conceito de capital físico, a empresa considera como custo da venda o custo de reposição. No conceito de capital financeiro, a empresa considera como custo o custo histórico.

II. Falsa. Item polêmico.

Na verdade, o poder aquisitivo da empresa seria os R$ 150.000 que ela recebeu. Vamos ficar de olho neste quesito.

III. Falsa. No capital físico, o lucro foi de R$ 50.000.

- Capital Físico: considera o custo de reposição.

Receita = 10 x 15.000 = 150.000

(-) CMV = (100.000)

= Lucro 50.000

Com isso, o gabarito é a letra C.

Complementando os cálculos dos lucros no modelo de capital financeiro.

- Capital Financeiro: considera o custo histórico, ou seja, compra.

Receita = 10 x 15.000 = 150.000

(-) CMV = 10 x 8.500 = (85.000)

= Lucro 65.000

QUESTÃO NÚMERO 35

GABARITO PRELIMINAR: B

COMENTÁRIO:

Lançamento A:

D – Caixa (AC) ……………………………… 80.000

D – Estoque (AC) …………………………… 40.000

C – Capital social (PL) …………………….. 120.000

Lançamento B:

D – Estoque (AC) …………………………… 10.000

C – Fornecedores (PC) ……………………. 10.000

Lançamento C:

D – Caixa (AC) ……………………………… 22.000

D – Duplicatas a receber (AC) ………….. 22.000

D – CMV (resultado) ………………………. 25.000

C – Estoque (AC) …………………………… 25.000

C – Receita (resultado) …………………… 44.000

Lançamento D:

D – Caixa (AC) ……………………………… 10.450

D – Desconto concedido (resultado) ….. 550

C – Duplicatas a receber (AC) ………….. 11.000

Lançamento E:

D – Fornecedores (PC) ……………………. 5.000

C – Caixa (AC) ………………………………. 4.500

C – Desconto obtido (resultado) ……….. 500

Lançamento F:

D – Despesas de salários (PC) ………….. 3.000

C – Caixa (AC) ………………………………. 3.000

Com isso, o valor do resultado será de:

Lucro = 44.000 + 500 – 25.000 – 550 – 3.000 = 15.950

Como não mencionou nada, subtende-se que o lucro foi todo destinado para reservas de lucros, logo, o valor é de R$ 15.950.

QUESTÃO NÚMERO 36

GABARITO PRELIMINAR: D

COMENTÁRIO:

Considerando os dados da questão anterior, a nossa resposta é:

- Apuração do ativo

Ativo = 80.000 + 40.000 + 10.000 + 22.000 + 22.000 – 25.000 + 10.450 – 11.000 – 4.500 – 3.000 = 140.950

- Apuração do PL

PL = 120.000 + 15.950 = 135.950

QUESTÕES DE 37 a 39 DE LEGISLAÇÃO E ÉTICA PROFISSIONAL – Prof. Rodrigo Machado

QUESTÃO NÚMERO 37

GABARITO PRELIMINAR: C

COMENTÁRIO:

Ao realizar a publicidade dos serviços de contabilidade, os contadores são proibidos de realizar a mercantilização, pois a NBC PG 01 veda expressamente ao afirmar que: “11. A publicidade, em qualquer modalidade ou veículo de comunicação, dos serviços contábeis, deve primar pela sua natureza técnica e científica, sendo vedada a prática da mercantilização.”

QUESTÃO NÚMERO 38

GABARITO PRELIMINAR: C

COMENTÁRIO:

A NBC PG 100 afirma que a aplicação da estrutura conceitual requer o exercício de julgamento profissional, a atenção a novas informações e a mudanças em fatos e circunstâncias e a utilização do teste do terceiro informado e prudente.

Quando o profissional da contabilidade identifica algum tipo de ameaça ele deve fazer uma avaliação inicial, para saber se esta ameaça está em nível aceitável. Quando as ameaças não estão em um nível aceitável, a estrutura conceitual requer que o profissional da contabilidade trate dessas ameaças. A aplicação de salvaguardas é uma forma pela qual as ameaças podem ser tratadas. As salvaguardas são medidas isoladas ou combinadas que o profissional da contabilidade toma que efetivamente reduzem as ameaças a nível aceitável.

Os profissionais de contabilidade devem agir desta maneira porque uma característica da profissão contábil é a aceitação da responsabilidade de agir no interesse público. Isso porque a responsabilidade do profissional da contabilidade não é exclusivamente a de satisfazer às necessidades do cliente ou da organização empregadora em particular. Para isso, o Código contém requisitos e material de aplicação que permitem que os profissionais da contabilidade cumpram com a sua responsabilidade de agir no interesse público.

QUESTÃO NÚMERO 39

GABARITO PRELIMINAR: A

COMENTÁRIO:

O código de ética do contador apresenta as situações consideradas como deveres profissionais, assim como aquelas situações nas quais há conflitos e configuram impedimentos à sua execução. Nesse âmbito é dever do contador manter a imparcialidade profissional, que afirma que ele deve abster-se de interpretações tendenciosas sobre a matéria que constitui objeto do trabalho, mantendo a independência profissional. Sendo assim, Márcio deverá apresentar as informações para seus empregadores da forma como elas são, sem quaisquer tipo de viés.

QUESTÕES DE 49 a 50 DE LÍNGUA PORTUGUESA APLICADA – Prof. Lucas Gonçalves

QUESTÃO NÚMERO 49

GABARITO PRELIMINAR: D

COMENTÁRIO:

Devemos marcar a única resposta correta.

(A) ERRADO. Na fala da personagem, não há orações. Para haver oração, é preciso existir verbo.

(B) ERRADO. O vocábulo “coisa” apresenta um significado mais abrangente, mas isso não exemplifica que a personagem cometeu erros de estruturação gramatical.

(C) ERRADO. O verbo “pensar”, empregado no contexto, é classificado como intransitivo, porque não apresenta um objeto como sendo complemento.

(D) CERTO. De fato, houve um interpretação incorreta da personagem, mas feita de maneira proposital, o que provocou o humor da tira. Por isso, este item é o gabarito da questão.

QUESTÃO NÚMERO 50

GABARITO PRELIMINAR: C

COMENTÁRIO:

Nesta questão, o examinador sugere ao candidato que julgue as afirmativas.

I. ERRADO. Em “educação à distância”, há a necessidade de empregar o sinal indicativo de crase para evitar a ambiguidade. O acento grave será entendido como acento fixo.

II. CERTO. Tanto a expressão “tendo em vista” quanto a locução “já que” apresentam valor causal; por isso, a substituição é permitida.

III. ERRADO. Não será permitido inserir vírgula entre o verbo e o seu complemento em ordem direta. Ou seja, não podemos separar o verbo do seu agente da passiva por meio de vírgula.

IV. CERTO. O vocábulo “que”, destacado na linha 1 do texto, exerce a função de pronome relativo e introduz a oração subordinada adjetiva. Para provar que se trata de um pronome relativo, basta substituí-lo pela forma “as quais”, pois ele retoma por coesão (ligação) o termo “situações”.

Sendo assim, a alternativa (C) está correta, por afirmar que os itens II e IV estão certos.

QUESTÕES DE 47 a 48 DE PERÍCIA CONTÁBIL – Prof. Andrey Soares

QUESTÃO NÚMERO 47

GABARITO PRELIMINAR: B

COMENTÁRIO:

Boa questão. Estudamos o assunto em nossa Aula 04. O tema é a apuração de haveres. Um sócio, o Luiz de Souza, está saindo do quadro societário. João Perito foi, então, nomeado para realizar os cálculos dos direitos (haveres) do sócio dissidente. Premissas importantes (além de outros):

1) Luiz de Souza possui 20% das quotas do capital social;

2) A distribuição dos lucros é proporcional ao capital social;

A partir daí, basta ajustar o balanço, da acordo com os registros contábeis que deixaram de ser reconhecidos, e que não estavam refletidos no BP apresentado pela empresa, datado de 31/12/2020.

Evento I) Despesas diversas (água, luz, outras) referentes ao exercício de 2020 a serem pagas em 2021, de R$1.000,00. Lançamento: débito em Despesas (resultado) e crédito em Contas a pagar (passivo).

Evento II) Provisão de férias com 1/3 constitucional e os respectivos encargos sociais referentes ao exercício de 2020, de R$500,00. Lançamento: débito em Despesas com Provisões (resultado) e crédito em Provisão de Férias (passivo).

Evento III) Venda realizada à vista durante o exercício de 2020, de R$5.000,00. Lançamento: débito em Disponibilidades, e crédito em Receita de Vendas (resultado).

Evento IV) Baixa de estoques em 2020 referente à venda não contabilizada, de R$2.000,00. Lançamento: debito em CMV (resultado) e crédito em Estoques (ativo).

Nosso Balanço Ajustado ficará assim:

A DRE, por sua vez:

O valor do resultado ajustado foi levado à contas Lucros Acumulados, que existe aqui apenas para fins didáticos. Afinal, sabemos que ela, pelas normas atuais, não deve mais figurar no BP. Bem, agora que encontramos o valor do PL ajustado (o que interessa para fins de apuração de haveres), basta multiplicarmos o valor correspondente (R$106.500,00) pela participação do sócio Luiz de Souza (20%). Encontraremos, assim, o valor devido a ele a título de haveres: R$21.300,00. Sem possibilidade de recursos.

Letra B.

QUESTÃO NÚMERO: 48

GABARITO PRELIMINAR: C

COMENTÁRIO:

Questão que mistura os temas “suspeição e impedimento” e “honorários” do perito, trabalhados exaustivamente em nossa Aula 02. Confesso que não gostei muito da redação, que ficou meio “truncada”. Mas, forçando uma interpretação lógica, dá-se a entender que um determinado perito contábil foi afastado (recusado) de um trabalho (perícia envolvendo possível fraude contábil) por suspeição (era inimigo ideológico de um proprietário da empresa).

O fato hipotético se enquadraria no art. art. 467, notadamente em seu parágrafo primeiro, do CPC/2015. O perito “suspeito” (o original) fora afastado da atividade sem que tivesse concluído seu trabalho, sendo nomeado outro. Parece que o examinador quis narrar uma história para, ao final, enquadrá-la no que determina o art. 468 do CPC/2015, mais precisamente do que prescreve o §2º do artigo: “o perito substituído restituirá, no prazo de 15 (quinze) dias, os valores recebidos pelo trabalho não realizado, sob pena de ficar impedido de atuar como perito judicial pelo prazo de 5 (cinco) anos”.

Porém, perceba que a não devolução dos honorários e suposta penalidade possível de imposta pela mora (ser impedido de atuar como perito por cinco anos) se refere a duas situações bem específicas dos incisos I e II do caput deste art. 468, e não do 467. São elas: quando faltar ao perito conhecimento técnico ou científico (inciso I); ou quando, sem motivo legítimo, deixar o perito cumprir o encargo no prazo que lhe foi assinado (inciso II). O afastamento por suspeição não está ali, como hipótese, capaz de possibilitar a aplicação daquela penalidade. Portanto, entendo, cabe um bom recurso. Pela letra “fria” da lei, não haveria alternativa com fundamento razoável nas normas, seja no CPC/2015, seja nas NBCs. A alternativa “menos incorreta”, porém, é mesmo a letra “C”.

Letra C.

Prova Exame CFC : gabarito preliminar

Os candidatos devem esperar até o dia 28 de junho para terem acesso ao gabarito preliminar das questões objetivas da prova do Exame CFC. A partir das 16h do dia 28 o gabarito estará disponível nos sites da Consulplan (www.consulplan.net) e do CFC (www.cfc.org.br).

Prova Exame CFC: recursos

Os interessados em interpor recursos contro o gabarito preliminar das provas objetivas vão ter o prazo de 2 dias, a partir do dia subsequente ao da divulgação do gabarito preliminar. Assim, os candidatos devem interpor o recurso entre os dias 29 e 30 de junho. A interposição dos recursos devera ser feita exclusivamente via internet em requerimento próprio disponibilizado no link do Exame de Suficiência no site da Consulplan www.consulplan.net.

Prova Exame CFC – Análise

Fez a prova do Exame CFC neste domingo (27/06)? Deixe nos comentários a sua análise sobre a prova.

• O que você achou do nível de dificuldade da prova?

• O conteúdo cobrado na prova estava de acordo com o previsto no edital?

• A banca trouxe alguma inovação na cobrança do conteúdo?

• Havia muitos candidatos ausentes na sua sala?

Resumo do Edital do Exame CFC 2021.1

| CONCURSO | EXAME CFC 2021.1 – EXAME DE SUFICIÊNCIA DO CONSELHO FEDERAL DE CONTABILIDADE |

| Banca organizadora | CONSULPLAN |

| Escolaridade | Bacharelado em ciências contábeis |

| Inscrições | de 22/04/2021 a 21/05/2021 |

| Taxa de inscrição | R$ 70,00 |

| Data da prova objetiva | 27/06/2021 |

| Link do edital | Clique aqui para ver o edital |

![[APROVAÇÃO NÃO ESPERA EDITAL] Promo maio/junho e pós-copa – Post](https://blog-static.infra.grancursosonline.com.br/wp-content/uploads/2026/07/27091228/sua-aprovacao-nao-espera-edital-post-3lote.webp)

Não tava difícil, tudo que aprendi com vocês caiu na prova, mais não consegui dormi, então fui fazer a prova sem dormi, e acabei ficando lenta, não deu tempo de responder todas chutei umas 15 questões, estou com 22 pontos porém 7 das que chutei não marquei na prova, então só vou ficar sabendo quando sair a relação de aprovados, Deus me abençoe que eu consiga…

Professores quantas questões cabem recursos?