![[Preparatórios] Concursos Fiscais – Cabeçalho](https://blog-static.infra.grancursosonline.com.br/wp-content/uploads/2026/01/11110745/lancamento-ai-pro-fiscais-desconto-cabecalho.webp)

Nesta última terça-feira, 31 de agosto, o gabarito preliminar oficial do concurso Sefaz ES para o cargo de Auditor Fiscal da Receita Estadual foi divulgado no site da FGV (recursos Sefaz ES).

Os candidatos que discordarem e desejarem interpor recursos contra o gabarito preliminar oficial da prova disporá de dois dias úteis para fazê-lo, 1º e 2 de setembro de 2021.

Para recorrer contra o gabarito oficial preliminar da Prova Objetiva e o resultado preliminar da Prova Objetiva o candidato deverá usar formulários próprios, encontrados no endereço eletrônico https://conhecimento.fgv.br/concursos/sefazes21.

O resultado definitivo da prova objetiva será publicado no dia 7 de outubro de 2021. Já a divulgação do resultado definitivo da prova discursiva sairá no dia 9 de novembro de 2021.

As provas do concurso da Secretaria de Fazenda do Espírito Santo foram aplicadas no domingo, 29 de agosto. Mais de 14 mil candidatos se inscreveram para disputar as vagas para o cargo de Auditor Fiscal.

| Destaques: |

Confira abaixo os recursos Sefaz ES elaborados por nossa equipe de especialistas:

As provas utilizadas pelos professores para a correção das questões e elaboração dos recursos foram dos cadernos tipo 2, verde.

Língua Portuguesa – Professor Márcio Wesley Dias

Questão 5 (Assinale a opção que mostra completa originalidade…)

Resposta preliminar da banca: C. Nossa resposta: B.

RECURSO

A originalidade não chega a ser completa em nenhuma das opções oferecidas. Mesmo a resposta preliminar da banca (“No mundo existem aqueles que choram e os que vendem lenços: eu vendo lenços.”) é frase já repetida há anos e parafraseada de diversas formas. A opção “B” (Dinheiro: chave universal que abre todas as portas”), nossa resposta inicial, também não representa de todo originalidade, pois se baseia em conhecido provérbio espanhol (veja-se: https://quemdisse.com.br/frase/o-dinheiro-e-a-chave-mestra-de-todas-as- portas-o-dinheiro-abre-todas-as portas/2134/). A opção “A” (“Abençoados os jovens…”) mantém evidente intertextualidade com texto bíblico do evangelho (sermão da montanha). A opção “D” (A ocasião não faz …”) é claramente paródia de conhecido ditado popular. A opção “E” (“Às vezes, a alegria …”) também configura paródia de conhecido ditado popular. Sendo assim, rigorosamente, a questão fica sem resposta.

Pedido deste recurso: anular a questão, por não haver resposta que satisfaça ao comando do enunciado.

Questão 6 (As frases a seguir carecem de coerência lógica…)

Resposta preliminar da banca: B. Nossa resposta: C.

RECURSO

O enunciado solicita uma frase que não carece de coerência lógica. A resposta preliminar da banca (“As pessoas fazem coisas horríveis por causa do dinheiro; inclusive trabalhar”) contém clara ironia produzida intencionalmente com base em incoerência entre “fazem coisas horríveis por causa do dinheiro”, de um lado, e, de outro lado, “inclusive trabalhar”. Ao ler o primeiro lado, o leitor forma a expectativa de encontrar após “inclusive” algo de fato admitido como “horrível”, mas encontra “trabalhar”, que é ação coberta de valor social positivo. A coerência lógica requer, segundo Koch e Maria Elias (Ler e compreender o texto, editora Contexto) harmonia semântica; no entanto, a frase da opção “B” se apoia em evidente incoerência sintática que, mesmo sendo intencional, gera contradição lógica patente em face do consenso social (coerência pragmática). Já a opção “C” pode ficar mais aceitável em termos de coerência pragmática, quando se percebe que “coisas idênticas às da semana passada” poderiam realmente não ser mais compradas com o dinheiro, seja porque se esgotaram, seja porque o dinheiro se desvalorizou, seja porque o desejo de consumo busca novidades… Isso quer dizer que existe adequação/harmonia possível entre o teor da frase e o fato descrito na realidade em uma situação comunicativa provável (coerência pragmática). Além da coerência lógica ou semântica, a frase da opção “C” preserva coerência sintática, pois sua estruturação, diferentemente da estrutura da opção “B”, preserva articulação de exemplo, enquanto a opção “B” contraria o consenso social no emprego de “inclusive” entre ideias opostas.

Sendo assim, este recurso solicita a mudança do gabarito preliminar como “B” para gabarito definitivo como “C”.

Questão 10 (“A riqueza não deve…”)

Resposta preliminar da banca: A. Nossa resposta preliminar: B.

Situação: SEM RECURSO.

Esclarecimento. De fato, a postura de Machado de Assis seguiu na direção de orientar menores gastos (“viver a gente abaixo dos seus meios”). Todas as opções, exceto a opção “B” (Procurar

meios de ganhar mais) se orientam pela diminuição de gastos. No entanto, apenas a opção “A” (gastar menos do que ganhamos) consegue ser tão específica em harmonia precisa com a postura de Machado e de modo coerente com as possibilidades ao longo da vida. As outras opções se distanciam do núcleo explícito de ganhar menos, e sugerem atitudes satelitárias, em torno da ideia central: “C” – evitar demonstrações públicas de riqueza (indiretamente pode significar gastos menores, mas ainda admitiria as despesas, sem contudo demonstrar publicamente as aquisições); “D” – pesquisar sobre preços antes das compras (que sugere possibilidade de gastar menos, mas não implica necessariamente essa economia, pois ainda se fica sujeito a decisões subjetivas pelo gasto maior, em alguma situação); e “E” – economizar continuamente por toda a vida (a economia por toda a vida pode não ser viável, pois o texto só indicava viver com menos do que ganha, mas não que seria por toda a vida: a vida pode trazer períodos de menores ganhos, o que impediria um período de economia).

Legislação Tributária do Espírito Santo – Professor Daniel Petitinga

Questão 19 – Uma turma de julgamento de 1ª instância…

A resposta considerada pela banca na questão foi a alternativa “e” (O procedimento adotado foi incorreto, pois não cabe recurso de ofício). Acontece que para o candidato chegar a essa resposta, precisa saber duas coisas:

Primeiramente, precisa saber que não cabe recurso de ofício quando o valor declarado insubsistente pela autoridade julgadora for inferior a 5.000 VRTEs, conforme parágrafo 2º do artigo 148 da Lei 7.000/2001.

Art. 148 § 2º Quando a autoridade julgadora de primeira instância declarar a insubsistência ou a nulidade de auto de infração cujo valor total lançado for igual ou inferior a 5.000 (cinco mil) VRTEs, o processo será imediatamente arquivado.

Ocorre que essa informação não é suficiente para acertar a afirmativa, pois precisará o candidato saber que o valor da VRTE em 2021 é de R$3,6459. Esse valor não é encontrado na Lei 7.000/2001. Ele é encontrado no site da SEFAZ/ES. Portanto, para responder à questão, constatamos que o conteúdo existente no EDITAL N° 01, DE 26 DE MAIO DE 2021, relacionado abaixo, não é suficiente.

Lei Estadual nº 7.000/2001, que dispõe sobre o Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação – ICMS, e dá outras providências. Lei Estadual nº 10.011/2013, que dispõe sobre o Imposto sobre Transmissão Causa Mortis e Doação de Quaisquer Bens ou Direitos (ITCMD). Lei Estadual nº 6.999/2001, que dispõe sobre o imposto sobre a propriedade de veículos automotores – IPVA. Lei nº 7.001/2001, que define as taxas devidas ao estado em razão do exercício regular do poder de polícia e dá outras providências. Lei Complementar Estadual nº 884/2018, de 08 de janeiro de 2018, que institui o Código de Direitos, Garantias e Obrigações do Contribuinte no Estado do Espírito Santo. Decreto Estadual n.º 1.353-R/ 2004, que aprova o Regimento Interno do Conselho Estadual de Recursos Fiscais.

Assim, como a questão só pode ser respondida com uma informação que não está no programa do edital, cabe a anulação da questão.

Direito Constitucional – Professor Ricardo Blanco

Questão 25

João, vereador do Município Beta, qualificando-se como tal e de modo isolado, sem prévia aprovação da Câmara Municipal, solicitou ao prefeito Municipal que lhe fossem disponibilizados alguns documentos não sigilosos afetos à gestão pública, de modo que lhe fosse possível avaliar a juridicidade das despesas realizadas. A luz da sistemática constitucional, o requerimento formulado deve ser:

O examinador deu como gabarito correto a letra B que possui a seguinte redação: “Deferido, pois o parlamentar, na qualidade de cidadão, tem o direito de acesso às informações de interesse público não submetidas a sigilo.”

Fundamento:

Acontece que, segundo o STF o parlamentar não pode isoladamente solicitar informação que seria da competência da Câmara de Vereadores. Temos esse julgado “O direito de requerer informações aos ministros de Estado foi conferido pela Constituição tão somente às Mesas da Câmara dos Deputados e do Senado Federal, e não a parlamentares individualmente. (…) O entendimento pacífico desta Corte é no sentido de que o parlamentar individualmente não possui legitimidade para impetrar mandado de segurança para defender prerrogativa concernente à Casa Legislativa à qual pertence. [RMS 28.251 AgR, rel. min. Ricardo Lewandowski, j. 18-10-2011, 2ª T, DJE de 22-11-2011.]”

Outro julgado do STF afirma que: “ O poder de fiscalização legislativa da ação administrativa do Poder Executivo é outorgado aos órgãos coletivos de cada Câmara do Congresso Nacional, no plano federal, e da Assembleia Legislativa, no dos Estados; nunca aos seus membros individualmente, salvo, é claro, quando atuem em representação (ou presentação) de sua Casa ou comissão. [ADI 3.046, rel. min. Sepúlveda Pertence, j. 15-4-2004, P, DJ de 28-5-2004.] = RMS 28.251 AgR, rel. min. Ricardo Lewandowski, j. 18-10-2011, 2ª T, DJE de 22-11-2011

Tendo como base os julgados acima e sabendo que, por simetria, essa decisão cabe ao legislativo municipal mesmo que o vereador esteja na condição de cidadão ele não pode, individualmente, requerer informações que seria da competência da Câmara Municipal. Tendo em vista que a fiscalização do executivo compete ao legislativo com auxílio do Tribunal de Contas o parlamentar, isoladamente, não pode solicitar essas informações conforme precedente do STF. Com tudo exposto acima solicito a anulação da questão, porque as demais alternativas também estão erradas.

Contabilidade Avançada e de Custos – Professor Feliphe Araújo

Questão 31

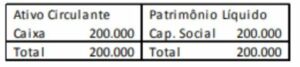

(FGV/Auditor Fiscal – SEFAZ ES/2021) A sociedade empresária Z apresentava o balanço patrimonial a seguir, em 31/12/X0.

No ano de X1, a sociedade empresária Z auferiu receitas de serviços de R$ 400.000 à vista. Os custos com os serviços prestados foram de R$ 500.000, pagos à vista. Ainda, a sociedade empresária reconheceu provisão para contingências de duas causas na justiça, a primeira de R$ 30.000 e a segunda de R$ 10.000. A sociedade empresária Z apresentava fortes perspectivas de lucros nos anos seguintes.

No ano de X2, a sociedade empresária Z auferiu receitas de serviços de R$ 600.000 à vista. Os custos dos serviços prestados foram de R$ 300.000, pagos à vista. Além disso, a sociedade empresária ganhou a primeira causa na justiça e perdeu a segunda, tendo que pagar $10.000.

Assinale a opção que indica, respectivamente, o imposto sobre a renda diferido de Z em 31/12/20X1 e em 31/12/20X2, evidenciado no Balanço Patrimonial, de acordo com o Pronunciamento Técnico CPC 32, Tributos sobre o Lucro, considerando a alíquota de imposto sobre a renda e da contribuição social de 34%.

(A) R$ 13.600 e zero.

(B) R$ 13.600 e R$ 3.400

(C) R$ 13.600 e R$ 32.980

(D) R$ 47.600 e R$ 4.420

(E) R$ 47.600 e R$ 43.180

Resolução:

RECURSO

1 – Análise do resultado fiscal em X1

= Receita de serviços 400.000

(-) Custo dos serviços prestados (500.000)

= Resultado bruto (100.000)

(-) despesas com provisão (40.000)

= Resultado antes do IR (140.000)

+ Adição* (Despesa não dedutível) 40.000

= Prejuízo fiscal (100.000)

*As despesas com provisão são adições temporárias (também chamadas de diferenças temporárias dedutíveis), isto é, são adicionadas ao resultado fiscal no período, porém serão excluídas no futuro, na realização da referida despesa. Ademais, a adição temporária resulta em ativo fiscal diferido.

CPC 32 – Tributos sobre o lucro:

13. O benefício referente a um prejuízo fiscal que pode ser compensado para recuperar o tributo corrente de um período anterior deve ser reconhecido como ativo.

14. Quando um prejuízo fiscal é utilizado para recuperar o tributo corrente de um período anterior, a entidade reconhece o benefício como ativo no período em que o prejuízo fiscal ocorre porque é provável que o benefício fluirá para a entidade e o benefício pode ser medido confiavelmente.

IR diferido X1 = (prejuízo fiscal + adições temporárias) x alíquota IR

IR diferido X1 = 140.000 x 34% = R$ 47.600

Assim, ficamos entre as letras D e E.

2 – Análise do resultado fiscal em X2

= Receita de serviços 600.000

(-) Custo dos serviços prestados (300.000)

= Resultado bruto 300.000

+ receita de reversão 30.000

= Resultado antes do IR 330.000

(-) exclusão (40.000)*

(-) compensação (87.000)**

= Lucro fiscal 203.000

*Em X2 devemos excluir R$ 40.000 do resultado, uma vez que 30.000 de reversão foram revertidos e não serão tributados, além dos 10.000 que a perda foi efetivada e agora deve ser deduzido para fins de tributação.

**Como em X1 houve prejuízo fiscal, a empresa pode compensar 30% do resultado fiscal de X2 antes da compensação, até o limite de R$ 100.000.

Compensação = 30% x (330.000 – 40.000) = 87.000

O IR diferido em X2 é o valor tributado sobre a compensação (R$ 87.000) e sobre o valor efetivamente perdido da provisão (R$ 10.000):

IR diferido X2 = 34% x (87.000 + 10.000) = 32.980

Diante disso, por não ter alternativa válida, solicitamos a anulação da questão.

Questão 34

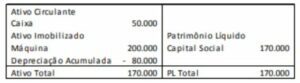

(FGV/Auditor Fiscal – SEFAZ ES/2021) Uma sociedade empresária apresentava, em 31/12/X1, o balanço patrimonial a seguir.

A máquina era depreciada pelo método da linha reta e tinha vida útil estimada em 5 anos. Ainda, a sociedade empresária considerava valor residual de zero.

Na elaboração das demonstrações contábeis de 31/12/X2, os contadores da sociedade empresária julgaram que a informação contábil seria mais relevante e confiável depreciando os ativos imobilizados pelo método dos benefícios gerados.

Assinale a opção que indica, de acordo com o Pronunciamento Técnico CPC 23 – Políticas Contábeis, Mudança de Estimativa e Retificação de Erro, o procedimento contábil a ser efetuado pela sociedade empresária e o efeito decorrente da aplicação.

(A) Retificação de Erro: deve-se refazer os balanços de X0 e de X1, apresentando-se a depreciação acumulada com base no método dos benefícios gerados.

(B) Mudança de Política Contábil: deve-se refazer o balanço de X1, apresentando a depreciação acumulada com base no método dos benefícios gerados em X1 e em X2.

(C) Mudança de Política Contábil: deve-se utilizar o método dos benefícios gerados a partir de X2, apenas.

(D) Mudança de Estimativa: deve-se refazer o balanço de X1, apresentando a depreciação acumulada com base no método dos benefícios gerados em X1 e em X2.

(E) Mudança de Estimativa: deve-se utilizar o método dos benefícios gerados a partir de X2, apenas.

Resolução:

RECURSO

A alteração do método de depreciação, de linha reta para benefícios gerados, é uma alteração na política contábil. De acordo com o CPC 23 – Políticas Contábeis, Mudança de Estimativa e Retificação de Erros, essas alterações devem ser aplicadas de forma retrospectiva nas demonstrações contábeis. Ou seja, a nova política contábil retroage para demonstrar seus efeitos em

exercícios anteriores, a fim de manter a comparabilidade das demonstrações. Portanto, ao alterar a política contábil, deve-se refazer o balanço de X1, apresentando-se a depreciação acumulada com base na nova política de depreciação (método dos benefícios gerados) em X1 e X2.

Diante disso, solicitamos a alteração do gabarito da letra E para a Letra B.

A própria banca já cobrou em provas anteriores que a alteração não é mudança de estimativa.

(FGV/Analista Legislativo – Contabilidade – ALE-RO/2018) Assinale a opção que indica uma mudança de estimativa, com base no Pronunciamento Técnico CPC 23 – Políticas Contábeis, Mudança de Estimativa e Retificação de Erro.

(A) Uma entidade avaliava o seu estoque pelo método do custo médio e passou a usar o método PEPS (“primeiro que entra primeiro que sai”).

(B) Uma entidade depreciava os seus ativos imobilizados de acordo com o método da linha reta e passou a depreciá-los de acordo com o método dos benefícios gerados.

(C) Uma entidade utilizava o custo para avaliar suas propriedades destinadas a aluguel e passou a avaliá-las pelo valor justo.

(D) Uma entidade considerava o risco de perda de um processo na justiça como possível e passou a considerar como provável.

(E) Uma entidade não havia considerado a baixa de um ativo vendido e passou a considerar.

Resolução:

O gabarito é a letra D.

A letra B está incorreta, logo, não temos mudança de estimativa contábil quando a entidade depreciava os seus ativos imobilizados de acordo com o método da linha reta e passou a depreciá-los de acordo com o método dos benefícios gerados.

Gabarito 34: E.

Questão 37

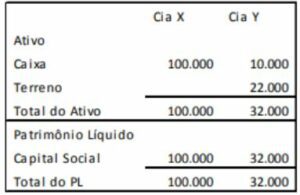

(FGV/Auditor Fiscal – SEFAZ ES/2021) As Cias. X e Y apresentavam, em 31/12/X0, os balanços patrimoniais a seguir.

Em X1, a Cia. X comprou 80% da Cia. Y por R$ 40.000. Na data da compra, o valor de mercado do terreno era avaliado em R$ 30.000 e o valor de mercado da marca era avaliado em R$ 5.000.

Assinale a opção que indica o goodwill total contabilizado no balanço patrimonial consolidado em 31/12/X1, admitindo-se que o valor justo da parcela dos não controladores é igual ao do valor pago pelo novo controlador.

(A) R$ 4.000

(B) R$ 5.000

(C) R$ 10.000

(D) R$ 14.400

(E) R$ 18.000

Resolução:

O ágio por expectativa de rentabilidade futura (goodwill) é a diferença positiva entre preço pago na compra do investimento e o valor justo (valor de mercado) de seus ativos líquidos.

Como o terreno apresenta um valor justo de R$ 30.000 e a marca um valor justo de R$ 5.000, temos que somar ao PL de Y os valores de R$ 8.000 (30.000 – 22.000) e R$ 5.000 para encontrarmos o valor justo.

Valor justo do PL de Y = 32.000 + 8.000 + 5.000 = 45.000

Goodwill = Valor pago – 80% x Valor justo do PL de Y

Goodwill = 40.000 – 36.000 = R$ 4.000

Diante disso, solicitamos a alteração do gabarito de letra B para a letra A.

Gabarito 37: B.

Informática – Professor Josis Alves

Questão 41

Questão 41, concordamos com a banca.

Questão 43

Questão 43, mantemos que há uma falha ao não declarar a coluna C em todas as alternativas.

Questão 47

Na questão 47 pedimos alteração do gabarito pelo exposto que, “uma árvore de decisão é um algoritmo de aprendizado de máquina supervisionado que é utilizado para classificação e para regressão. Isto é, pode ser usado para prever categorias discretas (sim ou não, por exemplo) e para prever valores numéricos (o valor do lucro em reais). Como o próprio comando da questão informa, é utilizado uma técnica de classificação. Portanto não pode ser Clusterização como afirma a questão.

Auditoria Tributária – Professores Marcelo Aragão e Andrey Soares

Questão 59

59 Assinale a opção que indica, respectivamente, um erro que pode ser constatado por meio da auditoria do passivo de uma entidade e o efeito que o erro pode gerar.

(A) Reconhecimento de empréstimo fictício / Superavaliação das despesas financeiras.

(B) Não reconhecimento de um passivo contingente / Melhoria nos indicadores de liquidez.

(C) Cálculo errado das perdas estimadas com crédito de liquidação duvidosa / Melhoria na aparência da empresa junto aos credores.

(D) Não contabilização da baixa do estoque / Ausência de produtos para venda.

(E) Reconhecimento de despesa antecipada por valor maior / Subavaliação do caixa.

Fundamentos

O gabarito preliminar aponta a letra A como alternativa correta. O reconhecimento de um empréstimo fictício de fato gera uma superavaliação do Passivo Exigível (obrigação), e das despesas financeiras correspondentes a essa obrigação (encargos financeiros). Contudo, veja que o enunciado deixa claro que se trata de um “erro”. Aparentemente, o examinador usou o termo como sinônimo de “distorção”. Contudo, não se pode confundir a espécie (erro) com o gênero (distorção). Ora, se houve o reconhecimento de um passivo fictício, implícita está a ideia de que estamos diante de um ato intencional, o que nos induz, por consequência, a pensarmos em uma espécie de fraude, e não de erro. O item A4 da NBC TA240 assim estabelece:

A4. Muitas vezes as informações contábeis fraudulentas envolvem a burla pela administração de controles que aparentemente estão funcionando com eficácia. A administração pode perpetrar fraude, burlando controles intencionalmente por meio de técnicas como:

Registrar lançamentos fictícios no livro diário, em especial no final do período contábil, de forma a manipular resultados operacionais ou alcançar outros objetivos.

(…)

Há outras citações a esse tipo de evento e enquadramento (lançamentos fictícios = fraude) ao longo da norma.

A literatura especializada de uma forma geral, a exemplo de Silvio Aparecido Crepaldi, na obra Auditoria Contábil – Teoria e Prática, 8ª edição, pág. 679, aponta que “valores fictícios objetivam aumentar o volume das obrigações a fim de iludir credores e sócios ou para justificar sonegações fiscais”. Também a jurisprudência da Administração Tributária associa o passivo fictício à fraude contábil relacionada à omissão de receita e permite ao Fisco a presunção juris tantum da omissão de receita e sonegação de tributo.

Portanto, o gabarito apresentado pela banca carece de fundamento nas normas de contabilidade, sendo necessária sua anulação. Não há outra alternativa que atenda, de forma satisfatória e plena, ao enunciado.

Leia mais sobre o concurso Sefaz ES acessando AQUI

Resumo do concurso Sefaz ES

| Concurso Sefaz ES | Secretaria de Estado da Fazenda do Espírito Santo |

|---|---|

| Situação | EDITAL PUBLICADO |

| BANCA ORGANIZADORA | FUNDAÇÃO GETÚLIO VARGAS – FGV |

| Cargos | Auditor Fiscal da Receita Estadual |

| Escolaridade | nível superior |

| Carreiras | fiscal |

| Lotação | Espírito Santo |

| Número de vagas | 50 vagas + CR |

| Remuneração | de R$ 12.492,19 a R$ 23.767,40 |

| Inscrições | de 31 de maio a 05 de julho de 2021 |

| Taxa de inscrição | R$ 87,00 |

| Data das provas objetiva e discursiva | 29 de agosto de 2021 |

| Clique AQUI para fazer o download do edital Sefaz ES 2021 | |

Clique nos links abaixo:

Receba gratuitamente no seu celular as principais notícias do mundo dos concursos!

Clique no link abaixo e inscreva-se gratuitamente:

![[Preparatórios] Concursos Fiscais – Post](https://blog-static.infra.grancursosonline.com.br/wp-content/uploads/2026/01/11110815/lancamento-ai-pro-fiscais-desconto-post.webp)