![[Preparatórios] Concursos Fiscais – Cabeçalho](https://blog-static.infra.grancursosonline.com.br/wp-content/uploads/2026/01/15164117/lancamento-ia-pro-fiscais-cabecalho.webp)

Neste último domingo (29/8), foram aplicadas as provas objetivas e discursiva do concurso da Secretaria de Fazenda do Espírito Santo, destinando ao cargo de Auditor Fiscal da Receita Estadual (Gabarito Sefaz ES).

Ao todo, 14.106 inscritos concorrem às 50 vagas imediatas, além das 100 vagas para formação do cadastro de reserva para o cargo de Auditor

A prova foi realizada no turno da manhã das 8h às 12h e no turno da tarde das 14h30 às 19h e versou sobre as disciplinas de:

Conhecimentos básicos

- Língua Portuguesa

- Raciocínio Lógico e Matemática Financeira

- Direito Empresarial

- Direito Constitucional

- Direito Administrativo

- Direito Civil e Penal

- Contabilidade Geral

Conhecimentos específicos

- Direito Tributário

- Legislação Tributária do Espírito Santo

- Contabilidade Avançada e de Custos

- Tecnologia da Informação aplicada à Auditoria Tributária

- Auditoria Tributária

Ansioso para saber como foi o seu desempenho na prova? Fique tranquilo!

Especialistas do Gran Cursos Online estão comentando as questões da prova para o cargo de Auditor Fiscal da Receita Estadual e, em breve, o gabarito extraoficial será disponibilizado.

Navegue pelo índice e saiba todos os detalhes sobre o Gabarito Sefaz ES extraoficial

- Gabarito Extraoficial

- Comentários

- Recursos

- Gabarito Preliminar

- Etapas

- Cronograma

- Análise

- Resumo do concurso Sefaz ES

| Destaques: |

Gabarito Sefaz ES: gabarito extraoficial

Confira no vídeo a seguir a correção das provas:

Gabarito de conhecimentos específicos

Gabarito de conhecimentos gerais

Gabarito Sefaz ES: comentários

Para auxiliar os candidatos, o Gran Cursos Online disponibilizará o gabarito extraoficial das questões da prova para o cargo de Auditor Fiscal da Receita Estadual comentadas por nossos professores especialistas.

Este conteúdo será atualizado de acordo com o recebimento dos comentários.

As provas utilizadas pelos professores foram dos cadernos tipo 2, verde.

Para facilitar a correção de sua prova, você pode utilizar o índice abaixo para navegar pelos comentários das disciplinas:

Conhecimentos básicos

- Língua Portuguesa

- Raciocínio Lógico e Matemática Financeira

- Direito Empresarial

- Direito Constitucional

- Direito Administrativo

- Direito Civil e Penal

- Contabilidade Geral

Conhecimentos específicos

- Direito Tributário

- Legislação Tributária do Espírito Santo

- Contabilidade Avançada e de Custos

- Tecnologia da Informação aplicada à Auditoria Tributária

- Auditoria Tributária

Prova discursiva

Gabarito Sefaz ES: Língua portuguesa

Aguardando comentário do professor.

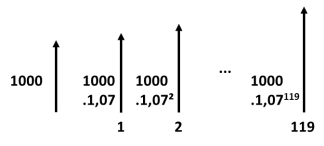

Gabarito Sefaz ES: Raciocínio Lógico e Matemática Financeira

Questão 11 comentada pelo professor Thiago Silva

Comentários das questões de 11 a 16

Gabarito preliminar: B

Comentário:

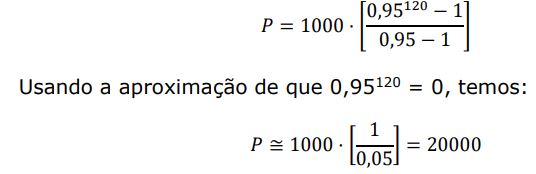

Vamos desenhar o fluxo de recebimentos por Bonifácio.

Concurso SEFAZ ES

Podemos somar todos os fluxos recebidos descontados a valor presente. Basta dividir pela taxa de desconto (6% ao mês) elevada ao tempo até o dia do recebimento do pagamento.

Observe que temos uma progressão geométrica:

Nessa progressão geométrica, temos:

Usando essa expressão da soma da progressão geométrica, temos:

Questão 12 comentada pelo professor Thiago Silva

Gabarito preliminar: letra A

Comentário:

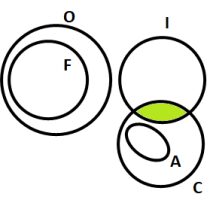

Temos os seguintes grupos de auditores: fiscalizam a contabilidade de empresas (F), prestam orientações sobre legislação tributária (O), instaura processos administrativos fiscais (I), apreende mercadorias irregulares (A), faz controle aduaneiro (C). De acordo com as informações do enunciado, temos:

I – F está contido em O; I e O são disjuntos;

II – A está contido em C; há intersecção entre C e I;

III – C e O são disjuntos.

Assim, podemos desenhar o seguinte diagrama, em que só podemos garantir a existência de elementos na região pintada a seguir, devido à informação “alguns auditores que fazem o controle aduaneiro instauram processos administrativos fiscais”.

Concurso SEFAZ ES

Com base nisso, vamos analisar os itens.

- a) A está contido em C. Porém, C e O são disjuntos. Desse modo, A também é disjunto de O, como mostrado acima. Afirmação correta.

- b) Sabemos que essa é falsa, pois existe um auditor na região pintada, pois ele faz o controle aduaneiro e instaura processos administrativos. Vamos chamá lo de João. Por restrições do enunciado, João não pode também fazer a apreensão de mercadorias, pois não existe a intersecção tripla. Afirmação incorreta.

- c) É o contrário: todo auditor que fiscaliza a contabilidade de empresas também presta orientações sobre a legislação tributária. Afirmação incorreta.

- d) Essa situação é impossível, porque A é subconjunto de C. Desse modo, a intersecção entre A e I seria uma intersecção tripla A, C e I, o que foi proibido pelo enunciado.

- e) Isso foi proibido pelo enunciado na afirmação I.

Questão 13 comentada pelo professor Thiago Silva

Gabarito preliminar: letra D

Comentário:

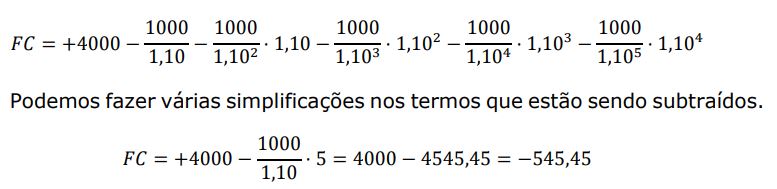

Para levar em conta as manutenções, basta somar os dois fluxos de caixa.

𝐹𝐶 = 𝐹𝐶𝐴 + 𝐹𝐶B

O FCB é o fluxo de caixa das manutenções, que é:

Concurso SEFAZ ES

Observe que, para calcular o fluxo de caixa FCB, basta trazer tudo a valor presente usando a taxa de referência de 10% ao ano.

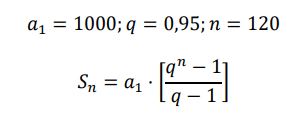

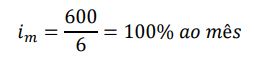

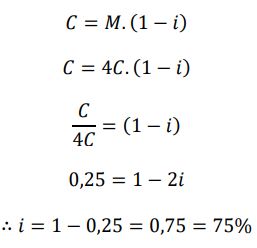

Questão 14 comentada pelo professor Thiago Silva

Gabarito preliminar: letra B

Comentário:

Como a capitalização do empréstimo de 600% ao semestre é feita mensal, podemos obter a taxa efetiva mensal usando proporcionalidade:

Usando a expressão dos juros compostos, podemos calcular o montante obtido com essa taxa em 1 bimestre.

![]()

A taxa de desconto simples bimestral equivalente seria aquela que, se

aplicada por 1 bimestre (t = 1 bim), levaria o montante de volta ao capital inicial. Assim, teríamos:

Questão 15 comentada pelo professor Thiago Silva

Gabarito preliminar: letra E

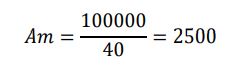

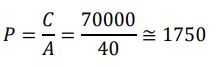

Comentário:

No sistema de amortização constante, o devedor faz uma amortização constante cada mês, que é dada pelo capital tomado emprestado dividido pelo número de meses do empréstimo:

Assim, após 12 pagamentos, o total amortizado foi:

𝐴𝑚 = 12 ⋅ 2500 = 30000

Portanto, o saldo devedor será:

𝐶 = 100000 − 30000 = 70000

Esse saldo será financiado pelo sistema francês de amortização em 28 pagamentos. Assim, podemos calcular o fator de amortização pela expressão:

Então, a parcela obtida pode ser obtida como a razão entre o capital

financiado, no caso, os R$70.000 e o fator de amortização:

Devemos assinalar o mais próximo, no caso, R$1.800,00.

Questão 16 comentada pelo professor Thiago Silva

Gabarito preliminar: letra D

Comentário:

Questão muito criativa!

Primeira Solução:

Temos duas perguntas a responder: a guerra foi evitada? Ned morreu na guerra? Assim, podemos montar a tabela de possibilidades.

| A guerra foi evitada | Ned Morreu na guerra |

|---|---|

| V | V |

| V | F |

| F | V |

| F | F |

Perceba que a primeira linha já se contradiz. Se a guerra foi evitada, é impossível Ned ter morrido nela. Desse modo, temos a seguinte tabela de possibilidades:

| A guerra foi evitada | Ned Morreu na guerra |

|---|---|

| V | F |

| F | V |

| F | F |

Em seguida, vamos nos colocar no lugar de Hugo, observando que ele sabe qual foi o bilhete escrito por Ronaldo. Então, podemos fazer suposições.

Vamos supor que Ronaldo escreveu o terceiro bilhete. Nesse caso, como ele pode falar a verdade ou mentir, é impossível para Hugo saber o final do seriado. Portanto, Ronaldo não pode ter escrito o terceiro bilhete em nenhum caso.

Suponha que Ronaldo tenha escrito o primeiro bilhete. Nesse caso, não temos como saber se a guerra foi evitada ou não. Mas, sabemos que, entre os dois bilhetes, um deles é verdadeiro e o outro é falso. Porém, Hugo não tem como saber qual é qual. Mas ele pode usar a lógica.

Como ele sabe que exatamente uma das proposições é verdadeira, ele sabe que o seguinte operador ou exclusivo é verdadeiro:

“Ou a guerra não foi evitada ou Ned morreu na guerra”.

Assim, podemos construir a tabela-verdade:

| A guerra foi evitada |

A guerra não foi evitada |

Ned Morreu na guerra |

OU…OU |

|---|---|---|---|

| V | F | F | F |

| F | V | V | F |

| F | V | F | V |

Desse modo, Hugo poderia concluir que guerra não foi evitada, mas que Ned não morreu nela. Então, se Hugo reconheceu que Ronaldo escreveu o primeiro bilhete, ele seria capaz de saber o final do seriado.

Nesse caso, o segundo bilhete seria verdadeiro e o terceiro seria falso. Assim, Bernardo escreveu o segundo bilhete e Fernando escreveu o terceiro.

Por outro lado, se Ronaldo tivesse escrito o segundo bilhete, Hugo pensaria

mais uma vez que, dentre o primeiro e o terceiro bilhetes, um deles é falso e o outro é verdadeiro. Mas ele não sabe qual é qual. Hugo poderia utilizar o operador ou exclusivo novamente:

“Ou a guerra foi evitada ou Ned morreu na guerra.”

Nesse caso, a tabela verdade que Hugo encontraria seria:

| A guerra foi evitada | Ned Morreu na guerra | OU…OU |

|---|---|---|

| V | F | V |

| F | V | V |

| F | F | F |

Desse modo, se Hugo tivesse reconhecido a letra de Ronaldo no segundo bilhete, ele não seria capaz de concluir o final do seriado, e isso viola as premissas da questão.

Portanto, a única possibilidade é que Ronaldo tenha escrito o primeiro bilhete, Bernardo o segundo e Fernando o terceiro. Nesse caso, a guerra não foi evitada, mas Ned não morreu nela.

Segunda Solução:

Vamos supor que Ronaldo escreveu o terceiro bilhete. Nesse caso, como ele pode falar a verdade ou mentir, é impossível para Hugo saber o final do seriado. Portanto, Ronaldo não pode ter escrito o terceiro bilhete em nenhum caso.

Suponha que Ronaldo tenha escrito o primeiro bilhete. Nesse caso, não temos como saber se a guerra foi evitada ou não. Mas, sabemos que, entre os dois bilhetes, um deles é verdadeiro e o outro é falso. Porém, Hugo não tem como saber qual é qual. Mas ele pode usar a lógica.

Se Ronaldo escreveu o primeiro bilhete e Bernardo o segundo, logo

Fernando escreveria o terceiro, que seria uma mentira, consequentemente. Nesse caso, teríamos que a guerra não foi evitada, mas que Ned não morreu nela.

Por outro lado, se Ronaldo escreveu o primeiro bilhete e Fernando escreveu o segundo, podemos concluir que a guerra foi evitada, já que Fernando sempre mente. Porém, o terceiro bilhete precisaria ter sido escrito por Bernardo, e concluímos que Bernardo estaria mentido, o que é uma contradição. Portanto, é impossível.

Assim, se Ronaldo escreveu o primeiro bilhete, podemos concluir que Bernardo escreveu o segundo e Fernando o terceiro. Nesse caso, a guerra não foi evitada, mas Ned não morreu nela.

Então, se Hugo reconheceu que Ronaldo escreveu o primeiro bilhete, ele seria capaz de saber o final do seriado.

Por outro lado, se Ronaldo tivesse escrito o segundo bilhete, Hugo não teria como concluir o final do seriado. Vejamos:

Pense que Hugo supôs que Bernardo escreveu o primeiro bilhete e Fernando escreveu o segundo. Nesse caso, ele concluiria que a guerra foi evitada e que Ned não morreu na guerra. Não há contradição.

Por outro lado, se Hugo tivesse suposto que Bernardo escreveu o terceiro bilhete e Fernando escreveu o segundo, ele concluiria que a guerra não foi evitada e que Ned morreu nela. Não há contradição também.

Desse modo, se Hugo tivesse reconhecido a letra de Ronaldo no segundo bilhete, ele não seria capaz de concluir o final do seriado, e isso viola as premissas da questão.

Portanto, a única possibilidade é que Ronaldo tenha escrito o primeiro bilhete, Bernardo o segundo e Fernando o terceiro. Nesse caso, a guerra não foi evitada, mas Ned não morreu nela.

Gabarito Sefaz ES: Direito Empresarial

Questão 17 comentada pelo professor Giovani Magalhães

Gabarito preliminar: B

Comentário: art. 79, Lei nº 5.764/71)

Questão 18 comentada pelo professor Giovani Magalhães

Gabarito preliminar: C

Comentário: MEI pode ter empregado)

Questão 19 comentada pelo professor Giovani Magalhães

Gabarito preliminar: A

Comentário: art. 12, §1º, Lei nº 13.775/18)

Questão 20 comentada pelo professor Giovani Magalhães

Gabarito preliminar: E

Comentário: art. 199, Lei nº 6.404/76)

Questão 21 comentada pelo professor Giovani Magalhães

Gabarito preliminar: B

Comentário: art. 7º-A, §1º, Lei nº 11.101/05)

Questão 22 comentada pelo professor Giovani Magalhães

Gabarito preliminar: E

Comentário: art. 73, V, Lei nº 11.101/05)

Gabarito Sefaz ES: Direito Constitucional

Questões de Direito Constitucional – Comentários

Professor Mário Elesbão

Questão 23 comentada pelo professor Mário Elesbão

Gabarito preliminar: letra D.

Comentário:

O Brasil adota a teoria do risco administrativo, quando se permite a responsabilização do Estado, independentemente de dolo ou da culpa. Na hipótese da questão, houve culpa por negligência do agente público, nesse caso o Estado deve ressarcir o prejuízo da vítima, com base na teoria do risco administrativo e, oportunamente, proceder uma ação regressiva em desfavor do servidor público que deu causa ao sinistro, com base no art. 37, § 6º da Carta Magna. Letra D

Questão 24 comentada pelo professor Mário Elesbão

Gabarito preliminar: letra D.

Comentário:

Conforme a CF (art. 155, II) e o Código Tributário Nacional (art. 119), o sujeito ativoda obrigação tributária é a pessoa jurídica de direito público titular da competência para exigir o seu cumprimento. Ou seja, em se tratando do ICMS, tributo de competência estadual, a competência é do respectivo estado membro, no caso da questão, trata-se do estado do Espírito Santo, portanto a resposta é a letra D.

Questão 25 comentada pelo professor Mário Elesbão

Gabarito preliminar: letra B.

Comentário:

O direito de peticionar perante a Administração Pública do estado do Espírito Santo, como dos demais entes da Federação, consiste não apenas a um mandatário, na hipótese da questão, um vereador, como também a um cidadão comum. Sobretudo no que concerne à uma informação do Poder Público, não protegida por sigilo, assim sendo, com fundamento na Constituição Federal (art. 5º, inciso XXXIII) e na Constituição do estado do Espírito Santo (art. 32, § 4º, inciso II), a resposta é a letra B

Questão 26 comentada pelo professor Mário Elesbão

Gabarito preliminar: letra D.

Comentário:

Nos termos da Constituição Federal (art. 24,) corroborado pela Constituição do Estado do Espírito Santo (art. 19, IV), a competência legislativa concorrente é aquela em que a União legisla com as normas gerais (CF. art. 24, § 1º), cabendo aos estados e ao DF, legislar com as normas específicas, levando-se em conta as suas respectivas peculiaridades (CF. art. 24, § 2º). Todavia, na hipótese de lacuna legislativa da União, os estados e o DF poderão legislar de forma plena (CF. art. 24, § 3º), sendo que uma das áreas desse regramento diz respeito justamente ao Direito Tributário, sendo assim, o gabarito é a letra D.

Questão 27 comentada pelo professor Mário Elesbão

Gabarito preliminar: letra A.

Comentário:

Com base no princípio da livre iniciativa, insculpido na Constituição Federal (art. 1º, inciso IV e 170) e Constituição do estado do espírito Santo (art. 206), não é dado ao Estado o poder de impor a iniciativa privada a obrigação de contratar mão de obra a fim de ensacar itens de supermercado, podendo se considerar inconstitucional norma estadual que assim disponha. Letra A.

Questão 28 comentada pelo professor Mário Elesbão

Gabarito preliminar: letra E.

Comentário:

Consoante a Constituição Federal (art. 22, I), compete privativamente à União, legislar sobre Direito do Trabalho, justamente o ponto da questão, haja vista mencionar os interesses dos profissionais da área de saúde. Nesse sentido, é irregular que tal matéria tenha a constitucionalidade reconhecida no âmbito do estado do Espírito Santo; estando corretas todas as demais assertivas quando mencionam a legitimidade e a possibilidade de medida cautelar.

Gabarito Sefaz ES: Direito Administrativo

Questão 29 comentada pelo professor Diogo

Gabarito preliminar: letra C.

Comentário:

As medidas adotadas para enfrentamento da emergência de saúde pública de importância internacional decorrente do coronavírus somente poderão ser determinadas, de acordo com a Lei 13.979/2020, com base em evidências científicas e em análises sobre as informações estratégicas em saúde. Além disso, as medidas deverão ser limitadas no tempo e no espaço ao mínimo indispensável à promoção e à preservação da saúde pública.

Art. 3º, § 1º As medidas previstas neste artigo somente poderão ser determinadas com base em evidências científicas e em análises sobre as informações estratégicas em saúde e deverão ser limitadas no tempo e no espaço ao mínimo indispensável à promoção e à preservação da saúde pública.

Questão 30 comentada pelo professor Diogo

Gabarito preliminar: letra A.

Comentário:

No julgamento do ARE 652.777, o STF fixou o entendimento de que é legítima a publicação, inclusive em sítio eletrônico mantido pela Administração Pública, dos nomes dos seus servidores e do valor dos correspondentes vencimentos e vantagens pecuniárias.

CONSTITUCIONAL. PUBLICAÇÃO, EM SÍTIO ELETRÔNICO MANTIDO PELO

MUNICÍPIO DE SÃO PAULO, DO NOME DE SEUS SERVIDORES E DO VALOR

DOS CORRESPONDENTES VENCIMENTOS. LEGITIMIDADE. 1. É legítima a

publicação, inclusive em sítio eletrônico mantido pela Administração Pública,

dos nomes dos seus servidores e do valor dos correspondentes vencimentos e

vantagens pecuniárias. 2. Recurso extraordinário conhecido e provido. Consequentemente, o pleito de Maria, com base nos fundamentos

expostos, não merece prosperar.

Questão 31 comentada pelo professor Diogo

Gabarito preliminar: letra E.

Comentário:

A questão deve ser respondida com base no entendimento do STF

proferido no julgamento do RE 786540, de seguinte redação:

(…) Os servidores ocupantes de cargo exclusivamente em comissão não se submetem à regra da aposentadoria compulsória prevista no art. 40, § 1º, II, da CF, a qual atinge apenas os ocupantes de cargo de provimento efetivo, inexistindo, também, qualquer idade limite para fins de nomeação a cargo em comissão. Ressalvados impedimentos de ordem infraconstitucional, não há óbice constitucional a que o servidor efetivo aposentado compulsoriamente permaneça no cargo comissionado que já desempenhava ou a que seja nomeado para cargo de livre nomeação e exoneração, uma vez que não se trata de continuidade ou

criação de vínculo efetivo com a Administração.

No caso apresentado, João poderá ser nomeado para o mencionado cargo

comissionado, uma vez que as regras decorrentes da aposentadoria

compulsória não são aplicadas aos ocupantes exclusivamente de cargo em

comissão. A nova nomeação, contudo, não implica em continuidade ou

criação de vínculo efetivo com a Administração Pública.

Questão 32 comentada pelo professor Diogo

Gabarito preliminar: Letra D.

Comentário:

No julgamento da ADI 524, o STF decidiu que a proibição ao nepotismo para servidores públicos, previsto no artigo 32 (inciso VI) da Constituição Federal do Espírito Santo, deve alcançar cargos de provimento em comissão, função gratificada, cargos de direção e assessoramento, mas não cargos efetivos providos mediante concurso público.

Sendo assim, João, que acaba de ser lotado em um cargo de provimento efetivo, não apresenta incompatibilidade em razão de seu irmão ser o diretor da respectiva repartição. Isso ocorre na medida em que as regras relacionadas com a vedação ao nepotismo são aplicadas aos ocupantes de cargos de provimento em comissão, função gratificada, cargos de direção e assessoramento, e não, como no caso de João, aos ocupantes de cargos de provimento efetivo.

Questão 33 comentada pelo professor Diogo

Gabarito preliminar: letra A.

Comentário:

No julgamento do AREsp 1.314.581/SP, o STJ firmou entendimento no

sentido de que o acordo de persecução civil decorrente das ações de

improbidade administrativa pode ser celebrado inclusive na fase recursal,

dependendo, para isso, de homologação judicial neste sentido.

PROCESSUAL CIVIL E ADMINISTRATIVO. ACORDO NO AGRAVO EM RECURSO ESPECIAL. IMPROBIDADE A DMINISTRATIVA. HOMOLOGAÇÃO JUDICIAL DO AJUSTE. ART. 17, § 1º, DA LEI N. 8.429/1992, COM REDAÇÃO ALTERADA PELA LEI N. 13.964/2019.

1. Trata-se de possibilidade, ou não, de homologação judicial de acordo no

âmbito de ação de improbidade administrativa em fase recursal.

2. A Lei n. 13.964/2019, de 24 de dezembro de 2019, alterou o § 1º do art.

17 da Lei n. 8.429/1992, o qual passou a prever a possibilidade de acordo de

não persecução cível no âmbito da ação de improbidade administrativa.

(…)

6. Dessa forma, tendo em vista a homologação do acordo pelo Conselho

Superior do MPSP, a conduta culposa praticada pelo ora recorrente, bem

como a reparação do dano ao Município de Votuporanga, além da

manifestação favorável do Ministério Público Federal à homologação judicial

do acordo, tem-se que a transação deve ser homologada, ensejando, por

conseguinte, a extinção do feito, com resolução de mérito, com supedâneo no

art. 487, III, "b", do CPC/2015.

7 . Homologo o acordo e julgo prejudicado o agravo em recurso especial.

Questão 34 comentada pelo professor Diogo

Gabarito preliminar: letra B.

Comentário:

A situação apresentada pela questão é, de acordo com a Nova Lei das

Licitações, hipótese de licitação inexigível. Contudo, para que a inexigibilidade seja possível, deverá o Poder Público atender a todos os requisitos expressamente previstos em lei, a saber:

a) avaliação prévia do bem, do seu estado de conservação, dos custos de adaptações, quando imprescindíveis às necessidades de utilização, e do prazo de amortização dos investimentos;

b) certificação da inexistência de imóveis públicos vagos e disponíveis que

atendam ao objeto;

c) justificativas que demonstrem a singularidade do imóvel a ser

comprado ou locado pela Administração e que evidenciem vantagem para

ela.

Art. 74. É inexigível a licitação quando inviável a competição, em

especial nos casos de:

V – aquisição ou locação de imóvel cujas características de instalações e de localização tornem necessária sua escolha.

§ 5º Nas contratações com fundamento no inciso V do caput deste

artigo, devem ser observados os seguintes requisitos:

I – avaliação prévia do bem, do seu estado de conservação, dos

custos de adaptações, quando imprescindíveis às necessidades de

utilização, e do prazo de amortização dos investimentos;

II – certificação da inexistência de imóveis públicos vagos e

disponíveis que atendam ao objeto;

III – justificativas que demonstrem a singularidade do imóvel a ser

comprado ou locado pela Administração e que evidenciem

vantagem para ela.

Gabarito Sefaz ES: Direito Civil e Penal

Questão 35 comentada pelo professor Antônio Alex

Gabarito preliminar: letra B

Comentário:

O STF equiparou o companheiro ao cônjuge, declarando a inconstitucionalidade da distinção feita entre ambos pelo Código Civil atual na sucessão. Entendeu pela aplicação da regra de sucessão do artigo 1.829 do CC ao companheiro, com a declaração de inconstitucionalidade do artigo 1.790 do CC. A tese fixada para fins de repercussão geral ocorreu no RE 878.694/MG. Assim, o artigo 1.790 do CC foi declarado, incidentalmente, inconstitucional pelo Egrégio Supremo Tribunal Federal, quando do julgamento do RE 878.694, sendo determinada a aplicação ao regime sucessório na União Estável o quanto disposto no artigo 1.829 do CC acerca do regime sucessório no casamento. Quanto à aplicação do art. 1.829 do CC, o STJ entende que no regime da comunhão parcial de bens, o cônjuge sobrevivente tem direito à meação dos bens comuns, e direito à herança sobre os bens particulares em concorrência com os descendentes do cônjuge sobrevivente. Cabe ressaltar ainda a restrição da súmula 377 do STF: “no regime de separação legal de bens, comunicam-se os adquiridos na constância do casamento”. Assim, no regime de separação legal de bens, o cônjuge sobrevivente não herda sobre os bens comuns, mas tem meação dos bens adquiridos na constância do casamento.

I – Errada. O companheiro sobrevivente terá direito à meação (a questão faz uso do termo faz jus) dos bens adquiridos onerosamente na constância do casamento.

II – Correta. O Cônjuge sobrevivente herda os bens particulares em concurso com os descendentes, lembrando a hipótese de aplicação da Súmula 377 do STF, no regime de separação legal de bens, o cônjuge (ou companheiro) sobrevivente não herda sobre os bens comuns, mas tem meação sobre os bens adquiridos na constância do casamento.

III – Errada. O companheiro sobrevivente participa da meação dos BENS COMUNS adquiridos onerosamente na constância do casamento. A questão utiliza a terminologia de bens, sem especificar se são bens comuns ou bens particulares.

Questão 36 comentada pelo professor Antônio Alex

Gabarito preliminar: letra c

Comentário:

Na situação problema, Ricardo se obrigou a pagar uma dívida de aluguel com Rita em 10/02/16. Nos termos do art. 206, § 3º, I, CC, o prazo de prescrição de dívida de aluguel é de 3 anos, ou seja, começou a correr o prazo prescricional de 3 anos a partir do vencimento da dívida: 10/02/16. Durante o referido período, não houve pagamento por parte de Ricardo, bem como, nem um ato por parte de Rita que constragesse Ricardo a efetivar o pagamento, como por exemplo, a proposição de uma ação judicial. Desta forma, consumou-se- o prazo prescricional. Entretanto, mesmo com a consumação do prazo prescricional, Renato resolveu renunciar à prescrição, nos termos do art. 191 do CC, e adimplir voluntariamente o pagamento de sua dívida de aluguel entregando à Rita um computador. Cabe ressaltar que o pagamento da dívida por meio da entrega do computador, nos termos do art. 356 do CC, configura uma modalidade de pagamento indireto da dívida chamada dação em pagamento, ocorrendo quando o credor (Rita) consente em receber o pagamento de sua dívida prestação diversa da que lhe é devida (computador ao invés de dinheiro). Por fim, cabe ressaltar, conforme art. 359 do CC, que se o credor for evicto da coisa recebida (Rita perdeu a propriedade do computador recebido de Ricardo em face de uma ordem judicial), a dívida primitiva deve ser restabelecida.

a)Errada. Houve a consumação do prazo prescricional, entretanto, a transmissão do computador deve ser entendida como dação em pagamento e Ricardo está sujeito às consequências da evicção.

b)Errada. Conforme o art. 206, § 3º, I, CC, o prazo de prescrição para dívidas de aluguel é de 03 (três) anos. Entretanto, o recebimento do computador ocorreu somente em 10/03/2021, ou seja, um prazo com mais de 5 anos da data de vencimento da dívida. Portanto, não houve recebimento do computador dentro do prazo prescricional.

c)Correta. Houve consumação do prazo prescricional, e a dação em pagamento por parte de Ricardo, diante da evicção, configurou um ato voluntário de renúncia de Prescrição por parte do mesmo.

d)Errada. A disposição contraria art. 359 do CC. Isso, porque, se o credor for evicto da coisa recebida em pagamento, restabelecer-se-á a obrigação primitiva, ficando sem efeito a quitação dada, ressalvados os direitos de terceiros.

e)Errada. O computador foi recebido somente após a consumação do prazo prescricional.

Questão 37 comentada pelo professor Antônio Alex

Gabarito preliminar: letra a

Comentário:

Considerando que Joaquim, para desviar de Renato, colide seu veículo contra o veículo de Carla, agiu em estado de necessidade. Desta forma, Joaquim tem o dever de indenizar Carla, mas tem direito de regresso contra Renato (arts. 929 e 930, CC). Renato também teria de indenizar Carla de modo solidário, nos termos do parágrafo único do art. 942 do CC. Entretanto, em face da incapacidade de Renato, isso, porque, Renato possui 15 (quinze) anos, se enquadrando como absolutamente incapaz, devem ser levadas em conta as disposições dos arts. 928, 932, I, 933 e 934 do CC. Nos termos do art. 928 do CC, o incapaz (absoluta ou relativamente incapaz) responde pelos prejuízos que causar, se as pessoas por ele responsáveis não tiverem obrigação de fazê-lo ou não dispuserem de meios suficientes, ou seja, é uma hipótese de responsabilidade civil subsidiária. No caso, se a mãe de Ricardo não tivesse recursos para pagar a indenização, Renato poderia ser obrigado a pagar os prejuízos de Joaquim e Carla, isso, porque, Renato recebeu um vasto legado de seu avô, sendo que tal indenização não comprometeria sua subsistência ou das pessoas que dele dependem, nos termos do parágrafo único do art. 928 do CC:

A) Correto. Conforme os Arts. 929 e 930, CC, Carla tem direito de ressarcida por Joaquim, o qual pode exercer seu direito de regresso em face da mãe de Renato.

B) Errado. Diante da incapacidade civil de Renato, ele pode responsabilizado de forma subsidiária, isso, se sua mãe não tivesse condições de ressarcir os prejuízos de Joaquim e Carla.

C) Errado. Conforme art. 933, CC, a responsabilidade civil de pais para atos de filhos menores, é objetiva, ou seja, independe de culpa.

D) Errado. A afirmativa é contrária aos arts. 929 e 930, CC, ou seja, se a pessoa lesada não for culpada do perigo, assiste-lhe o direito à indenização. Além do mais, se o perigo ocorrer por culpa de terceiro, contra este terá o autor do dano ação regressiva para haver a importância que tiver ressarcido ao lesado. Em face da indenização que Joaquim pagará à Carla, ele pode ser ressarcido destes valores cobrando da mãe de Renato.

E) Errado. A afirmativa contrária aos arts. 929 e 930, CC, ou seja, se a pessoa lesada não for culpada do perigo, assiste-lhe o direito à indenização. Além do mais, se o perigo ocorrer por culpa de terceiro, contra este terá o autor do dano ação regressiva para haver a importância que tiver ressarcido ao lesado. Em face da indenização que Joaquim pagará à Carla, ele pode ser ressarcido destes valores cobrando da mãe de Renato.

Questão 38 comentada pelo professor Douglas Vargas

Gabarito preliminar: letra A

Comentário:

Não há falar em dolo de José, pelo mero atraso de sua condução para chegada ao posto de trabalho. Não há, nesse sentido, falar em qualquer das formas dolosas narradas pelo examinador (Omissão de socorro e homicídio doloso por omissão imprópria).

Já quanto a forma culposa de delito, a culpa exige seis requisitos:

Conduta humana voluntária, violação de um dever de cuidado objetivo por meio de imprudência, negligência ou imperícia, um resultado naturalístico involuntário, o nexo entre a conduta e o resultado, um resultado involuntário previsível e por fim a tipicidade.

Nesse sentido, não estão presentes todos os requisitos da forma culposa, ato em que só resta tipificar a conduta de José como atípica.

Questão 39 comentada pelo professor Douglas Vargas

Gabarito preliminar: letra D

Comentário:

A assertiva A e a assertiva C estão de pronto eliminadas, pois tanto a conduta do comerciante quanto a conduta dos agentes públicos configura crime de corrupção.

Ademais, os delitos de corrupção passiva na modalidade “solicitar”, o de corrupção ativa na modalidade “oferecer” e de concussão na modalidade “exigir” são formais – consumando-se com a mera exigência, solicitação ou oferta da vantagem. Isso, por si só, elimina a assertiva B, independentemente da tipificação.

Não há falar em prevaricação para os agentes públicos, haja vista que prevaricar não envolve o recebimento ou a expectativa de vantagem econômica.

Assim sendo, só resta a assertiva D como adequada para a tipificação do caso hipotético.

Questão 40 comentada pelo professor Douglas Vargas

Gabarito preliminar: letra C

Comentário:

I – Súmula 711 do STF. Correta.

II – As leis penais excepcionais e temporárias possuem ultratividade gravosa, constituindo exceção. Afirmação incorreta.

III – Correta. De fato, a retroatividade benéfica atinge delitos mesmo após o trânsito em julgado.

Corretas: I e III. Gabarito, C.

Gabarito Sefaz ES: Contabilidade Geral

Questões comentadas 31, de 33 a 40

QUESTÃO NÚMERO: 31

GABARITO PRELIMINAR: A

COMENTÁRIO: O item 17 do CPC 07 afirma que a receita da subvenção governamental deve ser reconhecida nas mesmas bases sistemáticas das despesas a que o ativo estiver vinculado, somente

sendo admitido o reconhecimento contábil da receita de maneira diferente quando não for possível fazer a correlação da receita e da despesa. Mas alerta que:

Na maioria dos casos essa correlação pode ser feita, e a subvenção deve ser reconhecida em confronto com as despesas correspondentes. Semelhantemente, a subvenção relacionada a ativo depreciável deve ser reconhecida como receita ao longo do período da vida útil do bem e na mesma proporção de sua depreciação.

Nesse caso, a entidade tinha obrigações a cumprir relacionadas à subvenção, então o registro contábil será:

D – caixa

C – Receita diferida

A receita será reconhecida segundo o regime de competência considerando a vida útil do ativo

adquirido, assim:

100.000/5 anos: 20.000

QUESTÃO NÚMERO: 33

GABARITO PRELIMINAR: A

COMENTÁRIO: questão polêmica! No exercício X1 o resultado será de:

Receita 400.000

(-) Despesas (500.000)

(-) Provisão (40.000)

(=) Resultado contábil (140.000)

Apurando o resultado fiscal no LALUR (incluindo as despesas não dedutíveis), teremos:

Prejuízo contábil (140.000)

(+) Provisão 40.000

(=) Resultado fiscal 100.000

O imposto de renda diferido será o valor de 13.600, resultado no cálculo do IR sobre os valores das

despesas não dedutíveis (40.000 x 34%)

No exercício X2 teremos os seguintes cálculos:

Receita 600.000

(-) Despesas (300.000)

(+) Reversão de provisão: 30.000

(=) Resultado contábil 330.000

Apurando o resultado fiscal no LALUR, teremos:

Lucro contábil (140.000)

(-) Exclusões (40.000)

(=) Resultado fiscal 290.000

(-) Compensações (87.000)

(=) Lucro fiscal ajustado 203.000

Agora devemos considerar as compensações e a reversão da provisão (porque ganhou a causa no poder

judiciário), assim, teremos 87.000+10.000. Basta calcular agora o IR diferido, assim: 34% x 97.000 =

32.980

QUESTÃO NÚMERO: 34

GABARITO PRELIMINAR: E

COMENTÁRIO: Embora o enunciado tenha buscado uma estratégia de forçar a perda de pontos pelos candidatos, os cálculos são relativamente simples, pois a depreciação anual da máquina será de 40 mil reais e após 5 anos a depreciação acumulada será de 200 mil.

QUESTÃO NÚMERO: 35

GABARITO PRELIMINAR: B

COMENTÁRIO: O objetivo do CPC 23 é definir critérios para a seleção e a mudança de políticas contábeis, juntamente com o tratamento contábil e divulgação de mudança nas políticas contábeis, de mudanças nas estimativas contábeis e da retificação de erro. Nessa situação a entidade tem uma mudança de política contábil, dessa forma, a aplicação será retrospectiva. Assim, refaz o balanço patrimonial X1 e nova política contábil para depreciação passa a valer para X1 e X2.

QUESTÃO NÚMERO: 36

GABARITO PRELIMINAR: B

COMENTÁRIO: Atenção às datas do enunciado. Em 30/12 ocorreu a decisão em relação à fábrica e a questão pede o valor contábil do ativo em 31/12. Informa também que a construção da nova fábrica vai levar 4 meses, somente após esse prazo é que a fábrica atual será descontinuada. Logo, em 31/12 o seu valor contábil é de 100 mil.

QUESTÃO NÚMERO: 37

GABARITO PRELIMINAR: E

COMENTÁRIO: O assunto ajustes a valor presente são definidos pela Lei 6.404/76 e pelo CPC 12, sem que se tenha divergência entre eles. Nesse caso, aplica-se o AVP nos saldos de longo prazo e nos demais se houver efeito relevante (como informado pela questão). A respeito do assunto, o CPC 12 afirma que: As práticas contábeis adotadas no Brasil e o padrão internacional de contabilidade (International Financial Reporting Standards – IFRS) estabelecem a necessidade de apresentar, na data-base de cada balanço, determinados ativos e passivos por seu justo, bem como determinados ativos e CPC_12 10 passivos ajustados a valor presente. Esse aspecto é bem caracterizado na norma internacional para registro e mensuração de ativos e passivos financeiros (IAS 39), inclusive as contas a receber relativas a vendas (IAS 18) e ativos de longo prazo destinados à venda (IFRS 5), entre outros. Com as alterações na Lei das Sociedades por Ações (Lei nº. 6.404/76) introduzidas pela Lei nº. 11.638/07 e Medida Provisória nº449/08, a prática contábil adotada no Brasil aproxima-se e em alguns casos se iguala ao padrão internacional no momento da edição deste documento.

QUESTÃO NÚMERO: 38

GABARITO PRELIMINAR: A

COMENTÁRIO: O CPC 18 afirma em seu item 16 que: “A entidade com o controle individual ou conjunto (compartilhado), ou com influência significativa sobre uma investida, deve contabilizar esse investimento utilizando o método da equivalência patrimonial”. Logo, o investimento compartilhado deverá ser reconhecido nas demonstrações contábeis da investidora, assim como os resultados apurados. O enunciado afirma que a investida (cia. B) apresentou prejuízo de 100 mil, portanto, a Cia. A deverá reconhecer essa perda no seu ativo, reduzindo-o. A contrapartida será um lançamento de despesa com investimentos, portanto:

D – despesas $50.000

C – investimentos $50.000

QUESTÃO NÚMERO: 39

GABARITO PRELIMINAR: A

COMENTÁRIO: Para resolver essa questão devemos estabelecer o valor de mercado, para saber qual o goodwill que a investidora possuirá. Em caixa ela possui 10 mil reais, o terreno é avaliado em 30 mil e sua marca é avaliada em 5 mil, assim, o seu valor de mercado será de 10 + 30 + 5 = 45 mil.

A investidora pagou 40 mil reais para adquirir 80% dessa entidade, portanto, teremos: 45 mil x 80% = 36.000.

Assim o goodwill será a diferença entre o valor pago e a participação: 40.000 – 36.000 = 4.000

QUESTÃO NÚMERO: 40

GABARITO PRELIMINAR: D

COMENTÁRIO: Vamos resolver pelo método indireto (ou da conciliação):

Lucro líquido do período: 13.860

Depreciação +10.000

Computadores (5000)

(=) Lucro ajustado 18.860

Agora vamos incluir as variações dos saldos patrimoniais:

Estoques +100.000

Fornecedores (80.000)

IR a pagar 3.740

Salários a pagar 10.000

(=) FCO 52.600

Gabarito Sefaz ES: Direito Tributário

QUESTÃO NÚMERO 1

GABARITO PRELIMINAR: Letra B

COMENTÁRIO: Quando o adquirente é um consumidor final, o estado de origem fica com a alíquota interestadual, e o estado destinatário com o diferencial de alíquota, nos termos do inc. VII, par. 2°, art. 155, CF/88:

Art. 155. Compete aos Estados e ao Distrito Federal instituir impostos sobre:

…

- 2º O imposto previsto no inciso II atenderá ao seguinte:

…

VII – nas operações e prestações que destinem bens e serviços a consumidor final, contribuinte ou não do imposto, localizado em outro Estado, adotar-se-á a alíquota interestadual e caberá ao Estado de localização do destinatário o imposto correspondente à diferença entre a alíquota interna do Estado destinatário e a alíquota interestadual;

QUESTÃO NÚMERO 2

GABARITO PRELIMINAR: letra E

COMENTÁRIO: O art. 198 do CTN trata dos casos de sigilo na esfera tributária. No par. 2° o legislador destaca as hipóteses que podem ser objeto de divulgação:

Art. 198. Sem prejuízo do disposto na legislação criminal, é vedada a divulgação, por parte da Fazenda Pública ou de seus servidores, de informação obtida em razão do ofício sobre a situação econômica ou financeira do sujeito passivo ou de terceiros e sobre a natureza e o estado de seus negócios ou atividades.

…

2o O intercâmbio de informação sigilosa, no âmbito da Administração Pública, será realizado mediante processo regularmente instaurado, e a entrega será feita pessoalmente à autoridade solicitante, mediante recibo, que formalize a transferência e assegure a preservação do sigilo.

- 3oNão é vedada a divulgação de informações relativas a:

I – representações fiscais para fins penais;

II – inscrições na Dívida Ativa da Fazenda Pública;

III – parcelamento ou moratória.

QUESTÃO NÚMERO 3

GABARITO PRELIMINAR: letra A

COMENTÁRIO: Essa questão trata do Princípio da Isenção Heterônoma. Segundo esse princípio, um ente não pode conceder isenção de tributo que seja da competência de outro ente.

QUESTÃO NÚMERO 4

GABARITO PRELIMINAR: letra E

COMENTÁRIO: Nos termos do inc. IV do par. 2° do art. 155 da CF/88:

Art. 155. Compete aos Estados e ao Distrito Federal instituir impostos sobre:

…

- 2º O imposto previsto no inciso II atenderá ao seguinte:

…

IV – resolução do Senado Federal, de iniciativa do Presidente da República ou de um terço dos Senadores, aprovada pela maioria absoluta de seus membros, estabelecerá as alíquotas aplicáveis às operações e prestações, interestaduais e de exportação.

Como se vê, o Presidente da República pode ter iniciativa na edição Resolução do Senado Federal, bem como 1/3 dos Senadores. Tal resolução deve ser aprovada por maioria absoluta do Senado.

Além disso, a majoração de alíquota do ICMS deve respeitar o Princípio da Anterioridade.

QUESTÃO NÚMERO 5

GABARITO PRELIMINAR: letra E

COMENTÁRIO: Nos termos da alínea a, inc. X, art. 17 da LC n° 123/2006, empresas produtoras de charuto não podem aderir ao Simples Nacional.

QUESTÃO NÚMERO 6

GABARITO PRELIMINAR: letra C

COMENTÁRIO:Para responder está questão é preciso ter conhecimento da LC n° 160/2017 e da Lei de Responsabilidade Fiscal.

O art. 6° da LC 160 prevê que deve ser respeitada a Lei de Responsabilidade Fiscal, a qual destaca como consequências em razão da irregularidade:

LC 160/2017, Art. 6o Ressalvado o disposto nesta Lei Complementar, a concessão ou a manutenção de isenções, incentivos e benefícios fiscais ou financeiro-fiscais em desacordo com a Lei Complementar nº 24, de 7 de janeiro de 1975, implica a sujeição da unidade federada responsável aos impedimentos previstos nos incisos I, II e III do § 3º do art. 23 da Lei Complementar nº 101, de 4 de maio de 2000, pelo prazo em que perdurar a concessão ou a manutenção das isenções, dos incentivos e dos benefícios fiscais ou financeiro-fiscais.

- 1oA aplicação do disposto no caputdeste artigo é condicionada ao acolhimento, pelo Ministro de Estado da Fazenda, de representação apresentada por Governador de Estado ou do Distrito Federal.

- 2oAdmitida a representação e ouvida, no prazo de 30 (trinta) dias, a unidade federada interessada, o Ministro de Estado da Fazenda, em até 90 (noventa) dias:

I – determinará o arquivamento da representação, caso não seja constatada a infração;

II – editará portaria declarando a existência da infração, a qual produzirá efeitos a partir de sua publicação.

- 3oCompete ao Tribunal de Contas da União verificar a aplicação, pela União, da sanção prevista no caputdeste artigo.

***

LC 101/2000, Art. 23, § 3º. Não alcançada a redução no prazo estabelecido e enquanto perdurar o excesso, o Poder ou órgão referido no art. 20 não poderá:

I – receber transferências voluntárias;

II – obter garantia, direta ou indireta, de outro ente;

III – contratar operações de crédito, ressalvadas as destinadas ao pagamento da dívida mobiliária e as que visem à redução das despesas com pessoal.

Item I- Falso. As operações de crédito destinadas ao pagamento da dívida mobiliária não ficam proibidas, segundo o inc. III do par. 3°, art. 23 da LRF.

Item II – Falso. A representação do Estado X contra o Estado Y deve ser feita pelo Governador, segundo o par. 1° da LC n° 160/2017.

Item III- Certo, de acordo com o par. 3° do art. 23 da LC n° 160/2017.

QUESTÃO NÚMERO 7

GABARITO PRELIMINAR: letra D

COMENTÁRIO: Essa questão cobra a alteração constitucional promovida pela EC n° 108/2020 no par. único do art. 158 da CF/88.

Parágrafo único. As parcelas de receita pertencentes aos Municípios, mencionadas no inciso IV, serão creditadas conforme os seguintes critérios:

I – 65% (sessenta e cinco por cento), no mínimo, na proporção do valor adicionado nas operações relativas à circulação de mercadorias e nas prestações de serviços, realizadas em seus territórios; (Redação dada pela Emenda Constitucional nº 108, de 2020)

II – até 35% (trinta e cinco por cento), de acordo com o que dispuser lei estadual, observada, obrigatoriamente, a distribuição de, no mínimo, 10 (dez) pontos percentuais com base em indicadores de melhoria nos resultados de aprendizagem e de aumento da equidade, considerado o nível socioeconômico dos educandos. (Redação dada pela Emenda Constitucional nº 108, de 2020)

F – No mínimo 65% é que deve ser destinado pelo estado aos municípios na proporção do valor adicionado nas operações relativas à circulação de mercadorias e nas prestações de serviços, realizadas em seus territórios, conforme inc. I.

V- Certo, nos termos do inc. II.

V- Certo, tendo em vista que deve ser destinado no mínimo 65% nessa proporção, podendo ser editada lei que destine 20%, desde que o estado respeite o mínimo (65%), podendo, inclusive, no total, ser destinado mais do que 65% dessa forma.

QUESTÃO NÚMERO 8

GABARITO PRELIMINAR: letra B

COMENTÁRIO: O inc. III do art. 1225 do Código Civil prevê que a servidão é um direito real sobre bem imóvel, como no caso da questão é uma transmissão de servidão onerosa, deve-se analisar a possibilidade de incidência do ITBI.

Já quanto à hipoteca, essa representa um direito real de garantia, a qual, segundo a CF/88, não se sujeita à incidência do ITBI.

Art. 156. Compete aos Municípios instituir impostos sobre:

I – propriedade predial e territorial urbana;

II – transmissão “inter vivos”, a qualquer título, por ato oneroso, de bens imóveis, por natureza ou acessão física, e de direitos reais sobre imóveis, exceto os de garantia, bem como cessão de direitos a sua aquisição;

QUESTÃO NÚMERO 9

GABARITO PRELIMINAR: letra A

COMENTÁRIO: O CTN dispõe que é possível extinguir o crédito tributário por meio de dação em pagamento de bens imóveis:

Art. 156. Extinguem o crédito tributário:

…

XI – a dação em pagamento em bens imóveis, na forma e condições estabelecidas em lei. (Incluído pela Lcp nº 104, de 2001)

Para que o ente aceite essa modalidade de quitação do tributo, é preciso que a lei desse ente edite lei prevendo essa modalidade de extinção do crédito tributário. Por isso, o gabarito é a letra “a”, que afirma que a lei estadual ordinária poderia instituir essa modalidade de pagamento de tributos.

QUESTÃO NÚMERO 10

GABARITO PRELIMINAR: letra C

COMENTÁRIO: O art. 206 do CTN trata da certidão positiva de débitos com efeito de negativa. No caso da questão, há débito em aberto, mas como ele ainda não está vencido, o débito tem efeito negativo para efeitos de certidão:

Art. 206. Tem os mesmos efeitos previstos no artigo anterior a certidão de que conste a existência de créditos não vencidos, em curso de cobrança executiva em que tenha sido efetivada a penhora, ou cuja exigibilidade esteja suspensa.

QUESTÃO NÚMERO 11

GABARITO PRELIMINAR: letra E

COMENTÁRIO: Essa questão trata de impostos residuais, os quais estão previstos no inc. I do art. 154 da CF/88:

Art. 154. A União poderá instituir:

I – mediante lei complementar, impostos não previstos no artigo anterior, desde que sejam não-cumulativos e não tenham fato gerador ou base de cálculo próprios dos discriminados nesta Constituição;

Segundo esse dispositivo, esses impostos devem ser não-cumulativos, não podem ter base de cálculo nem fato gerador a de outros impostos já previstos na CF/88 e devem ser criados por meio de lei complementar.

No entanto, a questão exigiu além desse dispositivo. A questão cobrou a redação do inc. II do art. 157 da CF/88, que prevê que a União deve destinar 20% do valor arrecado com impostos residuais para os estados e DF:

Art. 157. Pertencem aos Estados e ao Distrito Federal:

…

II – vinte por cento do produto da arrecadação do imposto que a União instituir no exercício da competência que lhe é atribuída pelo art. 154, I.

QUESTÃO NÚMERO 12

GABARITO PRELIMINAR: A

COMENTÁRIO: Essa questão exigiu o conhecimento do conceito de capacidade tributária ativa previsto no art. 7° do CTN.

Art. 7º A competência tributária é indelegável, salvo atribuição das funções de arrecadar ou fiscalizar tributos, ou de executar leis, serviços, atos ou decisões administrativas em matéria tributária, conferida por uma pessoa jurídica de direito público a outra, nos termos do § 3º do artigo 18 da Constituição.

- 1º A atribuição compreende as garantias e os privilégios processuais que competem à pessoa jurídica de direito público que a conferir.

No caso da questão, houve a delegação da capacidade tributária ativa.

QUESTÃO NÚMERO 13

GABARITO PRELIMINAR: D

COMENTÁRIO: A imunidade religiosa consta na alínea “b” do inc. VI do art. 150, CF/88:

Art. 150. Sem prejuízo de outras garantias asseguradas ao contribuinte, é vedado à União, aos Estados, ao Distrito Federal e aos Municípios:

…

VI – instituir impostos sobre:

…

- b) templos de qualquer culto;

No par. 4% desse mesmo artigo, o legislador constituinte destaca que o patrimônio, renda ou serviço que tiver relação com as finalidades essenciais das entidades religiosas são imunes à incidência dos correspondentes impostos.

- 4º – As vedações expressas no inciso VI, alíneas “b” e “c”, compreendem somente o patrimônio, a renda e os serviços, relacionados com as finalidades essenciais das entidades nelas mencionadas.

Nesse sentido, há imunidade quanto ao IPTU incidente sobre os imóveis alugados.

QUESTÃO NÚMERO 14

GABARITO PRELIMINAR: B

COMENTÁRIO: O protesto é “ato formal e solene pelo qual se prova a inadimplência e o descumprimento de obrigação originada em títulos e outros documentos de dívida”, nos termos do art. 1º da Lei nº 9.492/1997.

A CDA é um título executivo extrajudicial que pode ser objeto de protesto. Segundo o par. único do artigo 1º, dentre os títulos protestáveis há as certidões de dívida ativa da União, dos estados, do Distrito Federal, dos municípios, das respectivas autarquias e fundações públicas.

O protesto é realizado em Tabelionato de Protesto, razão pela qual está certa a alternativa “b” que afirma que o protesto perante o Tabelião de Protesto de Títulos.

Além disso, uma vez que há o protesto de uma CDA, o nome do devedor é inscrito em cadastros de proteção ao crédito.

QUESTÃO NÚMERO 15

GABARITO PRELIMINAR: C

COMENTÁRIO: A imunidade tributária recíproca está prevista na alínea “a” do inc. VI do art. 150 da CF/88 e é aplicável somente a impostos:

Art. 150. Sem prejuízo de outras garantias asseguradas ao contribuinte, é vedado à União, aos Estados, ao Distrito Federal e aos Municípios:

…

VI – instituir impostos sobre:

- a) patrimônio, renda ou serviços, uns dos outros;

A imunidade tributária recíproca veda os entes políticos de exigir impostos sobre a renda, patrimônio e serviços uns dos outros.

No entanto, repare que essa imunidade não inclui as taxas, que devem ser pagos pelos entes.

Além disso, a taxa de coleta de lixo domiciliar é constitucional, segundo a Súmula Vinculante nº 19 do STF, e caso o ente opte por utilizar a metragem do imóvel como elemento para cálculo dessa taxa, isso é constitucional, tendo em vista que o STF autoriza a utilização de elementos coincidentes no cálculo da taxa e do imposto, desde que não haja total coincidência dos elementos que compõem o cálculo de cada um desses tributos, segundo a Súmula Vinculante nº 29 do STF.

Gabarito Sefaz ES: Legislação Tributária do Espírito Santo

Questão 16 comentada pelo professor Daniel Petitinga

“Gustavo realizou doação de imóvel….”

Gabarito preliminar: letra d.

Comentário:

I- Falsa, como a doação teve reserva de usufruto, só houve doação da nua propriedade, logo a base de cálculo do ITCMD é metade do valor do bem, conforme parágrafo 2º do artigo 10 da Lei 10.011/2013.

II- Verdadeira, o valor mínimo dos bens e direitos para efeito de base de cálculo poderá ser estabelecido pela Sefaz, por meio de pautas de valores (literalidade do parágrafo 4º do artigo 10 da Lei 10.011/2013).

III- Verdadeira, a SEFAZ/ES pode fixar para o lançamento do Imposto sobre a Propriedade Predial e Territorial Urbana (IPTU), em se tratando de imóvel urbano ou de direito a ele relativo (literalidade do inciso I do parágrafo 5º do artigo 10 da Lei 10.011/2013).

Questão 17 comentada pelo professor Daniel Petitinga

“A PETROBRASIL S/A concessionária de exploração…”

Gabarito preliminar: letra c.

Comentário:

- a) Errada, o regime especial da Repetro-SPED é aplicável às operações do mercado interno e às importações realizadas por pessoa jurídica, conforme parágrafo 1º do artigo 5º-C da Lei 7.000/2001.

- b) Errada, o regime especial da Repetro-SPED prevê uma redução da carga tributária para 3%, conforme inciso I do artigo 5º-C da Lei 7.000/2001.

- c) Correta, a pessoa jurídica não pode se valer DIRETAMENTE do Repetro-SPED, ela deve utilizar uma importadora autorizada, conforme inciso V do parágrafo 1º do artigo 5º-C da Lei 7.000/2001.

- d) Errada, para o contribuinte ter direito ao uso do Regime especial Repetro-SPED, ele deve utilizar o SPED- Sistema Público de Escrituração Digital, conforme inciso II do artigo 5º-C da Lei 7.000/2001.

- e) Errada, não há nenhuma vedação ao uso do Repetro-SPED no âmbito do pré-sal.

Questão 18 comentada pelo professor Daniel Petitinga

“A luz vigente na legislação estadual acerca do Imposto…”

Gabarito preliminar: letra e.

Comentário:

I – Não incide sobre a transmissão em que o herdeiro ou legatário renuncie à herança ou legado, quando feita sem ressalva ou condição, em benefício do monte, e em que não tenha o renunciante praticado qualquer ato que demonstre aceitação da herança ou legado (literalidade do inciso I do parágrafo 4º do artigo 5º da Lei 10.011/2013).

II – Não incide sobre o recebimento de capital estipulado de seguro de vida ou pecúlio por morte (literalidade do inciso II do parágrafo 4º do artigo 5º da Lei 10.011/2013).

III – Não incide na extinção de usufruto ou de qualquer outro direito real que resulte na consolidação da propriedade plena (literalidade do inciso III do parágrafo 4º do artigo 5º da Lei 10.011/2013).

Resposta: “e”.

Questão 19 comentada pelo professor Daniel Petitinga

“Uma turma de julgamento de 1º instância…”

Gabarito preliminar: letra e.

Comentário:

- Errada, a competência para julgar o recurso de ofício é das Câmaras do Conselho, conforme artigo 9º do Decreto Estadual nº 1.353-R/2004 (Regimento Interno).

- Errada, o prazo para interpor recurso de ofício é de 20 dias, conforme artigo 75 do Decreto Estadual nº 1.353-R/2004 (Regimento Interno).

- Errada, se o recurso voluntário for interposto no prazo de vinte dias, terá efeito suspensivo, conforme artigo 74 do Decreto Estadual nº 1.353-R/2004 (Regimento Interno).

- Errada, o recurso de ofício tem efeito suspensivo, conforme artigo 75 do Decreto Estadual nº 1.353-R/2004 (Regimento Interno).

- Correta, só tem recurso de ofício se o valor julgado contrário ao fisco for superior a 5.000 VRTEs, conforme parágrafo 2º do artigo 148 da Lei 7.000/2001. O valor da VRTE em 2021 é de R$3,6459.

Questão 20 comentada pelo professor Daniel Petitinga

“José, Microempreendedor Individual (MEI)…”

Gabarito preliminar: letra a.

Comentário:

Há isenção de taxa para as MEIs, conforme inciso XX do artigo 3º da Lei 7.001/2001:

Lei nº 7.001, de 27/12/2001

Art. 3º São isentos de taxas:

XX – as solicitações para realização de licenciamento e renovação de licenciamento de edificações ou áreas de risco para o Microempreendedor Individual nos termos da legislação em vigor.

Assim, a alternativa “a” está correta, já as leis de ITCMD e IPVA não preveem isenção neste caso.

Questão 21 comentada pelo professor Daniel Petitinga

“Certas mercadorias em trânsito, desacompanhadas …”

Gabarito preliminar: letra a.

Comentário:

I – Correta, se a mercadoria for abandonada, a SEFAZ/ES pode proceder à doação a órgãos oficiais ou a instituições de educação ou assistência social, sem fins lucrativos, conforme alínea “b” do inciso II do artigo 73 da Lei 7.000/2001.

II – Correta, se a autoridade competente optar, na forma do inciso II, por outra alternativa, que não a venda em leilão, o sujeito passivo fica integralmente desobrigado relativamente ao débito fiscal apurado (literalidade do parágrafo 2º do artigo 73 da Lei 7.000/2001).

III- Correta, se o produto da venda em leilão não bastar para o pagamento mencionado no § 3º, o saldo remanescente do referido débito será inscrito em dívida ativa (literalidade do parágrafo 4º do artigo 73 da Lei 7.000/2001).

Questão 22 comentada pelo professor Daniel Petitinga

“A sociedade empresária ABC…”

Gabarito preliminar: letra a.

Comentário:

- Errada, as entidades representativas de atividades econômicas ou profissionais poderão formular consulta, em seu nome, sobre matéria de interesse geral de categoria que legalmente representem, conforme artigo 103 da Lei 7.000/2001.

- Errada, a exposição da interpretação pela consulente é FACULTATIVA, conforme parágrafo 2º do artigo 105 da Lei 7.000/2001.

- Correta, um dos efeitos da consulta é suspender o curso do prazo para pagamento do tributo, em relação ao fato sobre o qual se pede interpretação da legislação aplicável, conforme inciso I do artigo 106 da Lei 7.000/2001.

- Errada, um dos efeitos da consulta é impedir até o término do prazo fixado na resposta o início de qualquer procedimento fiscal destinado à apuração de faltas relacionadas à matéria consultada, conforme inciso II do artigo 106 da Lei 7.000/2001.

- Errada, A orientação dada pela autoridade competente para responder à consulta pode ser modificada por ato normativo de autoridade superior, conforme o inciso II do artigo 111 da Lei 7.000/2001.

Questão 23 comentada pelo professor Daniel Petitinga

“Luiz, domiciliado em Vitória/ES,…”

Gabarito preliminar: letra c.

Comentário:

- Errada, o examinador deixou claro para não considerar a jurisprudência sobre a incidência do IPVA sobre embarcações, assim, pelo parágrafo 2º do artigo 2º da Lei 6.999/2001, incide o IPVA sobre embarcações.

- Errada, não há previsão de isenção para embarcações de até 7 metros.

- Correta, a alíquota do IPVA para embarcações é de 2%, conforme inciso I do artigo 12 da Lei 6.999/2001.

- Errada, o fato gerador de veículo usado ocorre em primeiro de janeiro de cada ano, conforme inciso V do artigo 3° da Lei 6.999/2001.

- Errada, não existe isenção para embarcações de lazer.

Questão 24 comentada pelo professor Daniel Petitinga

“A sociedade empresárias brinquedos…”

Gabarito preliminar: letra c

Contra a decisão não-unânime das Câmaras do Conselho cabe recurso de revista, conforme artigo 76 do Decreto Estadual nº 1.353-R/2004 (Regimento Interno). O juízo de admissibilidade é feito pelo Presidente do conselho, conforme parágrafo 1º do artigo 78 do Decreto Estadual nº 1.353-R/2004 (Regimento Interno).

Questão 25 comentada pelo professor Daniel Petitinga

“Uma montadora de motocicletas…”

Gabarito preliminar: letra b

Comentário:

- Errada, o frete cobrado da concessionária integra a base de cálculo da substituição tributária, conforme alínea “b” do inciso II do artigo 16 da Lei 7.000/2001.

- Correta, literalidade do parágrafo 6º do artigo 16 da Lei 7.000/2001.

- Errada, o regime especial só pode ser cancelado se o débito estiver inscrito em dívida ativa, conforme inciso I do artigo 25-A da Lei 7.000/2001.

- Errada, A atribuição de responsabilidade NÃO EXCLUI a responsabilidade solidária do contribuinte substituído pela satisfação integral ou parcial da obrigação, nas hipóteses de erro ou omissão do substituto, conforme parágrafo 3º do artigo 29 da Lei 7.000/2001.

- Errada, quem pode se creditar no prazo de 90 dias é o contribuinte substituído, ou seja, as concessionárias, conforme parágrafo 1º do artigo 32 da Lei 7.000/2001. Como a montadora é a substituta, ela não pode se creditar.

Questão 26 comentada pelo professor Daniel Petitinga

“Determinada sociedade empresária, sediada em Vila Velha,…”

Gabarito preliminar: letra a

Comentário:

- Errada, a multa por retificação após o prazo de arquivo magnético não se aplica cumulativamente com a multa relativa à informação econômico fiscal, conforme alínea “b” do inciso II do parágrafo 6º do artigo 75-A da Lei 7.000/2001.

- Correta, o parágrafo 15 do artigo 75-A determina que as penalidades previstas no § 6º, II, não serão aplicadas se a retificação for levada a efeito dentro do prazo de 40 (quarenta) dias contado do vencimento da respectiva obrigação.

- Errada, a regra é justamente a contrária. A imposição de multa para uma infração não exclui a aplicação de penalidades fixadas para outra infrações verificadas, conforme parágrafo 10º do artigo 75-A da Lei 7.000/2001.

- Errada, a multa por retificação tem valor fixo por arquivo, já a multa por falta de informação é variada, ou seja, 1% do valor não informado, logo qualquer uma pode ser maior que a outra.

- Errada, a aplicação das penalidades NÃO EXIME o contribuinte da obrigação de sanar irregularidades, conforme parágrafo 11 do artigo 75-A da Lei 7.000/2001.

Questão 27 comentada pelo professor Daniel Petitinga

“A SEFAZ/ES recebeu denúncia anônima…”

Gabarito preliminar: letra a

Comentário:

- Correta, presume-se entregue a notificação remetida para o endereço indicado pelo contribuinte em seus registros fiscais, conforme parágrafo 3º do artigo 9º da Lei Complementar 884/2018.

- Errada, a autoridade fazendária não poderá negar o pedido do contribuinte para cancelamento de inscrição estadual, devendo proceder sua baixa de forma célere, conforme artigo 19 da Lei Complementar 884/2018.

- Errada, o prazo máximo para devolução dos livros é de 90 dias, conforme artigo 10 da Lei Complementar 884/2018.

- Errada, a regra é que a SEFAZ/ES possa emitir Ordem de Serviço baseada em denúncia anônima, salvo algumas exceções. Tanto a regra como as exceções estão no artigo 17 da Lei Complementar 884/2018.

- Errada, a solicitação de baixa IMPORTA na responsabilidade solidária dos sócios administradores no período da ocorrência dos respectivos fatos geradores, conforme parágrafo 2º do artigo 19 da Lei Complementar 884/2018.

Questão 28 comentada pelo professor Daniel Petitinga

“O supermercado Bom preço LTDA…”

Gabarito preliminar: letra d

Comentário:

I – Errada, o fato gerador do DIFAL ocorre no momento da entrada da mercadoria no estabelecimento do contribuinte capixaba, conforme inciso XIII do artigo 3º da Lei 7.000/2001.

II – Correta, a base de cálculo da DIFAL é o valor da operação no estado de origem, no caso concreto, foi o estado de São Paulo, literalidade do inciso IX do artigo 11 da Lei 7.000/2001.

III – Errada, no DIFAL, o valor de ICMS a pagar será a diferença entre a alíquota interna e interestadual sobre o valor no estado de origem, conforme §3º do artigo 28 da Lei 7.000/2001.

Questão 29 comentada pelo professor Daniel Petitinga

“A Federação do Comércio ….”

Gabarito preliminar: letra c

Comentário:

- Correta, será expedida Certidão Negativa, com as ressalvas necessárias, na hipótese de existência de crédito tributário de responsabilidade do requerente, que tenha tido a exigibilidade suspensa ou o seu vencimento adiado, por incidência de fator que atua nesse sentido e cuja comprovação incumbe ao interessado (literalidade do artigo 124 da Lei 7.000/2001).

- Errada, não existe na legislação estadual a necessidade de o impugnante comprovar a vigência de lei municipal.

- Errada, o prazo para o autuado apresentar a impugnação é de 30 dias, conforme artigo 141 da Lei 7.000/2001.

- Errada, a autoridade julgadora de primeira instância pode indeferir as perícias solicitadas pelo contribuinte que ela considerar prescindíveis ou impraticáveis, conforme caput do artigo 143 da Lei 7.000/2001.

- Errada, o prazo para a realização da perícia é fixado pela autoridade julgadora, conforme parágrafo 2º do artigo 143 da Lei 7.000/2001.

Questão 30 comentada pelo professor Daniel Petitinga

“O frigorífico carne boa…”

Gabarito preliminar: letra d

Comentário:

I – Errada, para ser devedor contumaz por falta recolhimento de imposto declarado no Documento de Informações Econômico-Fiscais – DIEF, o contribuinte deverá deixar de recolher por pelo menos cinco meses, não quatro como menciona a alternativa. Essa previsão está no parágrafo 1º do artigo 67-B da Lei 7.000/2001.

II – Correta, os débitos penhorados não serão considerados para definição do devedor contumaz, conforme parágrafo 2º do artigo 67-B da Lei 7.000/2001.

III – Correta, o frigorífico poderá ser submetido a controle eletrônico, conforme inciso I do artigo 67-A da Lei 7.000/2001.

Gabarito Sefaz ES: Contabilidade Avançada e de Custos

Questão 32 comentada pelo professor Rodrigo Machado

Gabarito preliminar: A

Comentário:

O item 17 do CPC 07 afirma que a receita da subvenção governamental deve ser reconhecida nas mesmas bases sistemáticas das despesas a que o ativo estiver vinculado, somente sendo admitido o reconhecimento contábil da receita de maneira diferente quando não for possível fazer a correlação da receita e da despesa. Mas alerta que:

Na maioria dos casos essa correlação pode ser feita, e a subvenção deve ser reconhecida em confronto com as despesas correspondentes. Semelhantemente, a subvenção relacionada a ativo depreciável deve ser reconhecida como receita ao longo do período da vida útil do bem e na mesma proporção de sua depreciação.

Nesse caso, a entidade tinha obrigações a cumprir relacionadas à subvenção, então o registro contábil será:

D – caixa

C – Receita diferida

A receita será reconhecida segundo o regime de competência considerando a vida útil do ativo adquirido, assim:

100.000/5 anos: 20.000

Gabarito Sefaz ES: Tecnologia da Informação aplicada à Auditoria Tributária

Questões comentadas de 41 a 50

QUESTÃO: 41

GABARITO PRELIMINAR: letra D

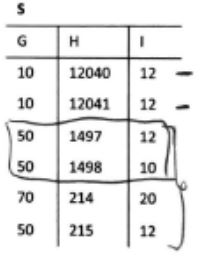

COMENTÁRIO: Perceba que, apesar de uma das condições pedir que ‘G’ não seja igual a ‘10’, por se tratar de uma OR, caso ‘I’ seja igual a 12, a linha será apresentada. Na operação OR, é considerado verdade caso uma das duas afirmações, ou ambas, forem verdade, por isso as linhas:

10 12040 12

10 12041 12

são exibidas.

Dessa forma, atendendo a outra condição, onde G não pode ser igual a 10, e mantendo o intervalo dos valores de H, onde não pode ser maior que 100 e não pode ser menor 1000. As seguintes linhas também serão exibidas:

50 1497 12

50 1498 10

QUESTÃO: 42

GABARITO PRELIMINAR: letra D

COMENTÁRIO: A operação de LEFT JOIN vai selecionar os dados da tabela da “esquerda” do JOIN (no caso da questão, a tabela ‘T’) que correspondem às linhas da tabela da “direita” do JOIN (no caso da questão, a tabela ‘S’.

Além de retornar as linhas que possuem relação, também serão retornadas todas as linhas da tabela da “esquerda” que não possuem relação com a tabela da “esquerda” do JOIN. No caso da tabela ‘T’, existe apenas uma linha que não possui relação com a tabela ‘S’. Que seria a linha:

20 Serviços & Gerenciamento Remoto N

A operação de RIGHT JOIN vai selecionar os dados da tabela da “direita” do JOIN (no caso da questão, a tabela ‘S’) que correspondem às linhas da tabela da “esquerda” do JOIN (no caso da questão, a tabela ‘T’. Além de retornar as linhas que possuem relação, também serão retornadas todas as linhas da tabela da “direita” que não possuem relação com a tabela da “esquerda” do JOIN.

QUESTÃO: 43

GABARITO PRELIMINAR: letra A

COMENTÁRIO: Em primeiro lugar, é primeiro ter atenção a respeito da criação da tabela ‘T’, em nenhum dos itens existe a declaração do atributo C. Dessa forma, nenhuma das alternativas está correta, pois não segue o que é solicitado pela própria questão “script SQL que esteja correto sintaticamente e seja compatível com as respectivas instâncias”.

Tirando esse entendimento, a alternativa MENOS ERRADA, mas continua sendo errada, seria a própria Letra A, mas claro, não declara o atributo A.

Analisando as três tabelas, a alternativa correta deveria se atentar para os seguintes pontos:

No caso da tabela ‘T’, temos três atributos (A, B e C), onde A deverá ser de valor INTEIRO e ser CHAVE PRIMÁRIA, B deverá ser VARCHAR, para poder aceitar valores texto, e C também deverá ser VARCHAR, para poder aceitar um único caracter texto.

No caso da tabela ‘R’, temos também três atributos (D, E e F), onde D deverá ser de valor INTEIRO e ser CHAVE PRIMÁRIA, E deverá ser um atributo que aceite valores de Data, como o tipo de dado DATETIME, e F deverá ser um atributo que aceitos valores monetários, como o tipo de dado MONEY.

No caso da tabela ‘S’, temos também três atributos (G, H e I). Ela é gerada a partir da relação entre ‘T’ e ‘R’, dessa forma ela herda os atributos A e D, que são chaves primárias nas respectivas tabelas da relação. Dessa forma, o atributo G deverá ser um atributo de valor INTEIRO e ser CHAVE PRIMÁRIA, mas também fazer referência ao atributo A da tabela ‘T’, o atributo H deverá ser um atributo também de valor INTEIRO e também CHAVE PRIMÁRIA, mas agora fazendo referência ao atributo D da tabela ‘R’, então é preciso declarar essa restrição referencial. Por último, o atributo H, deverá ser apenas um atributo que aceite valores INTEIROS e não fará parte da chave primária.

QUESTÃO: 44

GABARITO PRELIMINAR: letra A

COMENTÁRIO: Correta, Para delimitar os campos, deverá utilizar o caractere ‘|’ (pipe).

Correta, 01 de Janeiro de 2005 = |01012005|Devem ser informados conforme o padrão “diamêsano” (ddmmaaaa), excluindo-se quaisquer caracteres de separação (tais como: “.”, “/”, “-“, etc);

Errada, Deverão ser preenchidos sem os separadores de milhar, sinais ou quaisquer outros caracteres (tais como: “.” “-” “%”), devendo a vírgula ser utilizada como separador decimal (Vírgula: caractere 44 da Tabela ASCII);

Errada, Preencher os valores percentuais desprezando-se o símbolo (%), sem nenhuma convenção matemática.

QUESTÃO: 45

GABARITO PRELIMINAR: letra B

COMENTÁRIO: a tag XML que pode ser repetida 990 vezes em uma nota fiscal é a <det>

<ide> = identificação da NF

<det> = detalhamento de produtos e serviços , até 990 itens por NFe

<Signature> traz a assinatura eletrônica do documento fiscal

<emit> dados do emitente

QUESTÃO: 46

GABARITO PRELIMINAR: letra D

COMENTÁRIO: a estrutura correta da apresentação dos registros da EFD ICMS IPI é, de acordo com o Guia Prático EFD-ICMS/IPI, a apresentada na alternativa D.

QUESTÃO: 47

GABARITO PRELIMINAR: letra C

COMENTÁRIO: A Árvore de Decisão é um tipo de algoritmo de aprendizagem de máquina supervisionado que se baseia na ideia de divisão dos dados em grupos homogêneos, que podem ser utilizados em um cenário de classificação ou regressão. No caso da questão, já se conhece quais são os rótulos que serão atribuídos, já existem essas regras, então é preciso definir como será a classificação dessas empresas. Algoritmos de associação não poderiam ser usados, uma vez que são utilizados para encontrar elementos que implicam na presença de outros elementos em uma mesma transação, ou seja, encontrar relacionamentos ou padrões frequentes entre conjuntos de dados. Por exemplo, se em uma compra existem fraldas, existe a probabilidade de X por cento de também existir cervejas.

Clusterização é um processo diferente de classificação, então se a questão está pedindo qual a forma de se classificar esse grupo de dados, não será através de clusterização.

No caso da regressão linear, ela é utilizada para fazer previsões, um modelo preditivo. A regressão linear é o processo de traçar uma reta através dos dados em um diagrama de dispersão. A reta resume esses dados, o que é útil quando fazemos previsões.

Modelagem de banco de dados é o processo de levantamento, análise, categorização e exploração de todos os dados e tipos de informações que irão sustentar uma aplicação. Não se enquadrada em tarefas de classificação para mineração de dados.

QUESTÃO: 48

GABARITO PRELIMINAR: letra C

COMENTÁRIO:

I (CERTO) – O certificado do tipo A1 possibilita que sejam feitas cópias de segurança e posteriormente a instalação em outros computadores. No caso do certificado do tipo A3, é armazenado em tokens ou smartcards e não permite a cópia.

II (ERRADO) – O certificado A1 possui validade de um ano ou 12 meses, não mais além disso, diferente do que é colocado na questão. O certificado A3 possui validade de ATÉ cinco anos, ou seja, não se limite a 12 meses conforme pontuado na questão.

III (CERTO) – O certificado A1, por exemplo, uma vez instalado, pode ser utilizado por qualquer pessoa em posse do computador em questão, já que não há a necessidade de digitar a senha a cada operação. Em contrapartida, o certificado A3, apesar de ficar vulnerável a certos riscos, como perda, extravio, avarias e desastres naturais, por se tratar de um dispositivo móvel, mesmo que por acidente fique em posse de alguém não autorizado, não tem risco de ser indevidamente utilizado, pois exige a digitação da senha em todas as transações que forem realizadas.

IV (CERTO) – Nos certificados do tipo A1, a assinatura fica armazenada no próprio computador do usuário, não requerendo nenhuma mídia. Por outro lado, os certificados classificados como A3 são armazenados em mídias mais portáteis, como tokens USB ou cartões com chip.

QUESTÃO: 49

GABARITO PRELIMINAR: letra D

COMENTÁRIO: dentre o conjunto de regras de validação verificadas quando do recebimento de uma mensagem referente à NFe a única que não faz parte destas regras, de acordo com o Manual de Orientação do Contribuinte, é a presença de um valor na tag cEAN preenchido e repetido em diferentes itens no mesmo documento fiscal, pois por caracterizar a classificação de um item, não existe impedimento para uma tag cEAN aparecer em dois itens distintos da nota.

QUESTÃO: 50

GABARITO PRELIMINAR: letra C

COMENTÁRIO: Os seguintes dados pessoais são considerados «sensíveis» e estão sujeitos a condições de tratamento específicas:

– dados pessoais que revelem a origem racial ou étnica, opiniões políticas e convicções religiosas ou filosóficas;

– filiação sindical;

– dados genéticos, dados biométricos tratados simplesmente para identificar um ser humano;

– dados relacionados com a saúde;

– dados relativos à vida sexual ou orientação sexual da pessoa.

Não se enquadra data de nascimento.

Questão 50 comentada pelo professor Péricles Mendonça sobre Lei Geral de Proteção de dados pessoais

Gabarito preliminar: letra C

Comentário:

O examinador cobrou o conhecimento dos dados pessoais sensíveis, que estão previstos no artigo 5, II da LGPD. Dentre as opções trazidas pelo examinador apenas a data de nascimento não está presente no rol dos dados sensíveis.

Gabarito Sefaz ES: Auditoria Tributária

Questão 51 comentada pelo professor Marcelo Aragão

O auditor de uma companhia (….)

Gabarito preliminar: letra b

Comentários:

A Demonstração do Valor Adicionado (DVA) é obrigatória para fins da legislação societária brasileira somente para as companhias abertas. Por não ser uma demonstração obrigatória de acordo com as IFRS (normas internacionais), deve ser considerada uma informação suplementar para esta estrutura de relatório financeiro. Por existir essa particularidade, a DVA deve ser mencionada em parágrafo de outros assuntos.

Questão 52 comentada pelo professor Marcelo Aragão

Em uma auditoria de grupo econômico, (…)

Gabarito preliminar: letra c

Comentários:

Se as demonstrações contábeis consolidadas apresentam distorções relevantes devido à não consolidação de controlada e a distorção é considerada relevante e generalizada nas demonstrações contábeis, os efeitos da distorção nas demonstrações contábeis consolidadas não foram determinados por não ser praticável fazê-lo (ou seja, uma opinião adversa é apropriada).

Como as DC consolidadas apresentavam distorções consideradas relevantes e generalizadas, conforme a NBC TA 705, a opinião do auditor será adversa.

Confira os comentários da questões 53, 58 e 59

Questão 53 comentada pelo professor Andrey Soares

Gabarito preliminar: letra a

Comentários:

O examinador quis dizer que algum fato administrativo ocorreu, mas o registro contábil não ocorreu ou, se ocorreu, não o descreveu com precisão o evento, “inflando” o resultado, deixando-o, portanto, MAIOR QUE O REAL. A perda por desvalorização de ativos intangíveis deve, em regra, ser reconhecida no resultado, nos termos do item 60 do CPC 01 (R1). Se a sociedade empresária não o fez, superavaliado estará o resultado.