![[Preparatórios] Concursos Jurídicos – Cabeçalho](https://blog-static.infra.grancursosonline.com.br/wp-content/uploads/2026/01/15103815/hora-da-virada-juridicos-20off-cabecalho.webp)

O coronavírus tem sido o assunto mais discutido e temido nos últimos meses. Presente nas redes sociais, na mídia, nas decisões judiciais e nas pautas dos demais poderes, o tema também tem grande relevância para o Direito Financeiro e com certeza será objeto de várias questões dos concursos públicos vindouros.

Por essa razão acompanharemos juntos todas as medidas que envolvam matérias orçamentárias e aproveitaremos para relembrar disposições legais importantes tanto para os nossos estudos quanto para o cenário político e econômico atual.

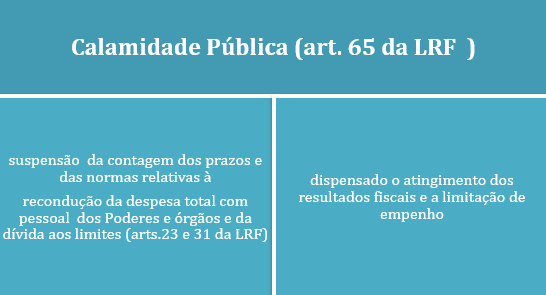

Vamos dar início, relembrando que o art. 65 da Lei de Responsabilidade Fiscal-LRF prevê que nos casos de ocorrência de calamidade pública, reconhecida pelo Congresso Nacional, determinadas normas não precisam ser observadas.

Segue abaixo a explicação detalhada de cada uma delas:

1- serão suspensas a contagem dos prazos e as disposições estabelecidas em relação aos seguintes temas:

- despesa total com pessoal dos Poderes e órgãos: o art. 23 determina que no casos das despesas ultrapassarem os limites definidos pelo artigo 20 , o percentual excedente terá de ser eliminado nos dois quadrimestres seguintes, sendo pelo menos um terço no primeiro, adotando-se, entre outras, as providências previstas nos§ 3º e 4o do art. 169 da Constituição ( redução em pelo 20 % das despesas com cargos em comissão e funções de confiança; exoneração dos servidores não estáveis e possibilidade de perda de cargo do servidor estável caso as medidas anteriores não forem suficientes).

Vamos relembrar rapidamente quais são os percentuais do art. 20:

| Limites (base de cálculo:% da RCL) | |||

| União | Estados | Municípios | |

| Poder executivo | 40,9 | 49 | 54 |

| Poder legislativo e TCU | 2,5 | 3 | 6

|

| Poder judiciário | 6 | 6 | – |

| Ministério Público da União | 0,6 | 2 | – |

| Total | 50 | 60 | 60 |

- recondução da dívida aos limites: o art. 31 determina que quando a dívida consolidada de um ente da Federação ultrapassar o respectivo limite ao final de um quadrimestre, deverá ser a ele reconduzida até o término dos três subseqüentes, reduzindo o excedente em pelo menos 25% no primeiro.

Essas normas também devem ser observadas quando houver descumprimento dos limites da dívida mobiliária e das operações de crédito internas e externas.

Além disso, enquanto perdurar o excesso, o ente que nele houver incorrido deverá, dentre outras medidas, realizar limitação de empenho e estará proibido de realizar operação de crédito inclusive por antecipação de receita, ressalvado o refinanciamento do principal atualizado da dívida mobiliária;

O art. 31 vai além e prevê que após o vencimento do prazo para retorno da dívida ao limite, e enquanto perdurar o excesso, o ente ficará também impedido de receber transferências voluntárias da União ou do Estado.

2- serão dispensados o atingimento dos resultados fiscais e a limitação de empenho prevista no art. 9o.

Aproveitando para relembrar os principais pontos acerca da limitação de empenho:

- Prazo de verificação: final de um bimestre

- Hipóteses de cabimento: quando a realização da receita não comportar o cumprimento das metas de resultado primário ou nominal estabelecidas no Anexo de Metas Fiscais

- Competência: os Poderes e o Ministério Público.

- Prazo para a limitação de empenho: nos trinta dias subsequentes a verificação das situações narradas.

A hipótese prevista no §3 do art 9 _possibilidade de o Poder Executivo promover a limitação de empenho dos outros Poderes, caso não obedeçam o prazo da LRF_ teve a eficácia suspensa há mais de 10 anos (ADI 2238). Em 21/08/19 o tema voltou a ser tratado pelo STF, entretanto, o julgamento foi suspenso por empate na votação.

Esquematizando:

Vale lembrar que no âmbito federal o conceito de calamidade pública está disposto no art. 2º, inciso IV do Decreto Federal nº 7.257/2010 nos seguintes termos:

situação anormal, provocada por desastres, causando danos e prejuízos que impliquem o comprometimento substancial da capacidade de resposta do poder público do ente atingido

Vejam que o conceito legal se adequa perfeitamente à situação fática que estamos vivendo com a pandemia do Coronavírus.

Nesse contexto, e com fundamento no art. 65 da LRF, o Congresso Nacional publicou no dia 20/03/20 o Decreto Legislativo n 6/20, reconhecendo a ocorrência do estado de calamidade pública (situação inédita em nível federal)

As principais disposições do Decreto seguem sintetizadas abaixo:

- reconhecimento do estado de calamidade pública com efeitos até 31 de dezembro de 2020, exclusivamente para os fins do art. 65 da LRF, notadamente para as dispensas do atingimento dos resultados fiscais previstos no art. 2º da Lei nº 13.898, de 11 de novembro de 2019, e da limitação de empenho de que trata o art. 9º da LRF.

- constituição da Comissão Mista no âmbito do Congresso Nacional, composta por 6 deputados e 6 senadores, com igual número de suplentes, com o objetivo de acompanhar a situação fiscal e a execução orçamentária e financeira das medidas relacionadas à emergência de saúde pública de importância internacional relacionada ao coronavírus (Covid-19).

- A previsão inclui a possibilidade de trabalho virtual da comissão e estabelece sua atuação da seguinte forma:

- mensalmente: reunião com o Ministério da Economia, para avaliar a situação fiscal e a execução orçamentária e financeira das medidas relacionadas à emergência de saúde pública de importância internacional relacionada ao coronavírus (Covid-19).

- bimestralmente: realização de audiência pública com a presença do Ministro da Economia, para apresentação e avaliação de relatório circunstanciado da situação fiscal e da execução orçamentária e financeira das medidas relacionadas à emergência de saúde pública de importância internacional relacionada ao coronavírus (Covid-19), que deverá ser publicado pelo Poder Executivo antes da referida audiência.

Esquematizando:

Toda a situação delineada acima torna clara e inquestionável a importância do Direito Financeiro na busca de soluções para enfrentar os problemas de saúde pública, possibilitando a destinação de recursos que possam fazer frente às políticas públicas necessárias para a prevenção e combate da pandemia.

No que se refere especificamente ao DL 6/20 e ao art 65 da LRF, a dispensa do atingimento de resultados fiscais e das normas relativas à limitação de empenho possibilitam uma maior liberdade para que os gestores destinem recursos no combate o covid-19 sem que estejam “engessados” por algumas limitações impostas pela Lei de Responsabilidade Fiscal. Além disso, o Governo deixa de estar limitado ao déficit fiscal de R$ 124 bilhões estabelecido na LDO/2020.

Nos resta aguardar quais serão as consequências futuras das inúmeras medidas que foram e que ainda serão tomadas pelo Governo que, inevitavelmente, irão gerar diminuição na arrecadação e déficit orçamentário.

![[Preparatórios] Concursos Jurídicos – Post](https://blog-static.infra.grancursosonline.com.br/wp-content/uploads/2026/01/15103810/hora-da-virada-juridicos-20off-post.webp)