![[Preparatórios] Concursos Fiscais – Cabeçalho](https://blog-static.infra.grancursosonline.com.br/wp-content/uploads/2026/01/15103036/hora-da-virada-fiscais-20off-cabecalho.webp)

Fala, futuro fiscal!

Fala, futuro fiscal!

Que alegria estarmos aqui para tratar sobre o Novo Relatório do Auditor Independente (NRA). Daremos continuidade ao nosso artigo anterior, versando agora sobre a nova reordenação dos parágrafos do NRA. Antes, porém, gostaria de agradecer pelas mensagens de carinho de vocês e reforçar que é este o nosso compromisso nessas colunas semanais: deixar os possíveis temas de auditoria da sua prova de concurso bem mais “mastigáveis”, “palatáveis”; afinal, só quem vive a auditoria no dia a dia e já esteve na sua posição de candidato, aprendendo primeiro nas cadeiras duras das bibliotecas de Brasília para só depois buscar formação na área contábil, consegue transmitir esses assuntos com tamanha simplicidade e profundidade. Obrigado pelo carinho de vocês! Bem, vamos lá então!

O NRA busca maior transparência dos trabalhos de conclusão do auditor independente, além de ter atendido à demanda de mercado acionista por relatório mais informativo e claro. O auditor terá que especificar a razão pela qual um determinado assunto foi considerado relevante e como ele o tratou. Dessa maneira, o parágrafo de ênfase (NBC TA 706) ganhou também maior importância por envolver transações de valor significativo, sujeitas a efeitos de julgamentos ou que apresentam maiores possibilidades de distorção; áreas consideradas como de maiores riscos. Ressalta-se que o auditor terá que se manifestar sobre os principais assuntos abordados durante o seu trabalho de auditoria e destacar como essas questões foram resolvidas – ainda que não tenham resultado em ressalvas no futuro relatório.

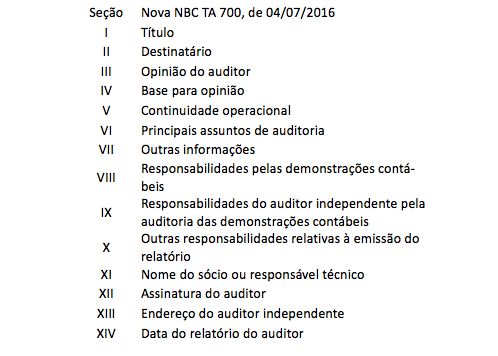

Para isso, futuro fiscal, o relatório foi reordenado, dando especialíssimo destaque para a opinião do auditor, conforme o quadro abaixo:

No que concerne às sociedades em regime normal de operações, deverá incluir o relatório a seção Continuidade operacional, versando:

►descrição das responsabilidades da administração e do auditor relacionadas com o regime normal de operações da sociedade;

►seção em separado, dedicada à incerteza relevante, quando existir.

Assim, essa seção sobre a continuidade operacional da entidade deverá ser conclusiva (NBC TA 570), isto é, manifestar uma conclusão sobre a adequada aplicação da continuidade operacional e se há ou não dúvidas significativas em relação à capacidade da companhia em se manter operando. Podemos sistematizar as close calls da seguinte maneira:

Tivemos ainda como importante alteração nesse relatório, a identificação dos responsáveis pela governança (exemplo: o comitê de auditoria da empresa) dentro da seção “Responsabilidades pelas demonstrações contábeis”. O auditor também expressa aqui a sua responsabilidade (observe que ele já faz uma declaração afirmativa sobre a sua independência) na seção “Responsabilidades do auditor independente pela auditoria das demonstrações contábeis”.

Já na seção “Outras informações”, o auditor deverá fazer a descrição do trabalho executado e as respectivas conclusões (NBC TA 720, de 5/9/16). Essa seção consiste:

►em uma declaração de que a administração é responsável pelas demais informações apresentadas no relatório anual;

►na identificação de documentos que componham o relatório anual e em uma descrição das responsabilidades do auditor em relação a essas outras informações;

►em uma declaração do resultado do trabalho do auditor sobre essas outras informações;

►quando algum ou todos os documentos que compõem o relatório anual estiverem disponíveis antes da data do relatório do auditor;

►na forma de “nada a destacar” ou em uma descrição de qualquer distorção relevante sobre o conteúdo de “outras informações”.

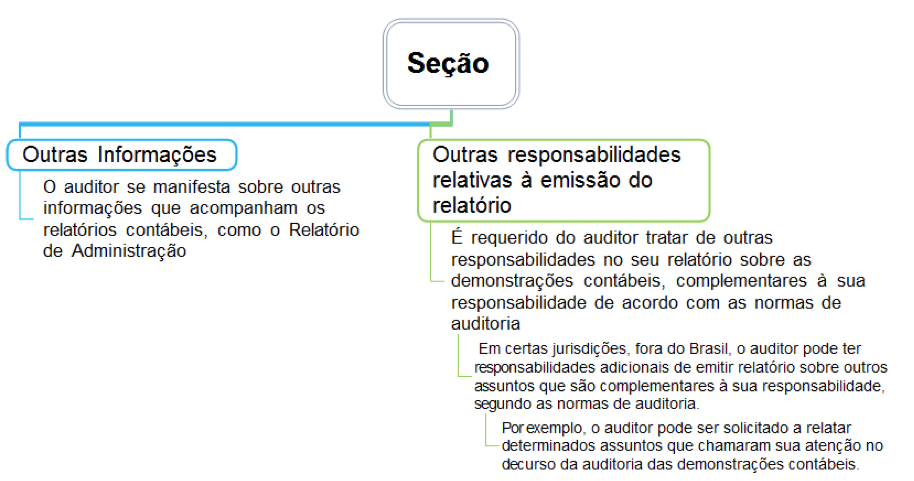

Jamais, futuro fiscal, confunda essa seção com a seção seguinte: “Outras responsabilidades relativas à emissão do relatório”. Segundo a NBC TA 700, temos que:

Se for requerido ao auditor tratar de outras responsabilidades no seu relatório sobre as demonstrações contábeis, complementares à sua responsabilidade de acordo com as normas de auditoria, essas outras responsabilidades devem ser tratadas em seção separada no relatório do auditor com o título “Relatório sobre outros requisitos legais e regulatórios” ou, de outra forma, conforme apropriado ao conteúdo da seção, salvo se essas outras responsabilidades tratarem dos mesmos tópicos apresentados na seção de responsabilidades do auditor de acordo com as exigências das normas de auditoria, caso em que as outras responsabilidades relativas à emissão do relatório do auditor podem ser apresentadas na mesma seção que os respectivos elementos de relatório exigidos pelas normas de auditoria. (NBC TA 700, item 43)

Esquematizando a diferença entre essas duas seções, temos:

Quinti, e a Seção VI (Principais Assuntos de Auditoria), você pulou? Não! futuro fiscal, essa é a grande, grandíssima, novidade nesse NRA. Motivo de enormes polêmicas junto ao IBRACON e à CVM, após a edição da NBC TA 701, em 04/7/2016, com posicionamentos divergentes desses órgãos. Assim, como também já foi objeto de questão de prova na FCC já nesse ano de 2017, dedicarei o nosso último artigo dessa série especial sobre o Novo Relatório de Auditoria do Auditor Independente a esta Seção VI. Espero você no nosso próximo artigo para fecharmos essa visão geral sobre uma das alterações mais importantes ocorrida no nosso “mundo da auditoria”.

Samuel Quintiliano – Auditor Fiscal de Atividades Urbanas do DF. Aprovado em vários concursos públicos, dentre eles, Auditor Fiscal do Tesouro Estadual de Pernambuco, Auditor de Controle Externo do Tribunal de Contas da União, Analista de Finanças e Controle, área contábil, do Tesouro Nacional.

Samuel Quintiliano – Auditor Fiscal de Atividades Urbanas do DF. Aprovado em vários concursos públicos, dentre eles, Auditor Fiscal do Tesouro Estadual de Pernambuco, Auditor de Controle Externo do Tribunal de Contas da União, Analista de Finanças e Controle, área contábil, do Tesouro Nacional.

Estudando para concursos da área fiscal ? Prepare-se com quem tem tradição de aprovação e 27 anos de experiência em concursos públicos. Cursos online com início imediato, visualizações ilimitadas e parcelamento em até 12x sem juros

![[Preparatórios] Concursos Fiscais – Post](https://blog-static.infra.grancursosonline.com.br/wp-content/uploads/2026/01/15103031/hora-da-virada-fiscais-20off-post.webp)