![[OPERAÇÃO XEQUE-MATE] Preço R$ 54,90 – Cabeçalho](https://blog-static.infra.grancursosonline.com.br/wp-content/uploads/2026/03/04163344/operacao-xeque-mate-cabecalho.webp)

As provas do concurso público para ingresso na Secretaria Municipal de Fazenda de Belo Horizonte foram realizadas neste domingo, dia 09 de junho. Além disso, o gabarito preliminar já se encontra disponível para consulta.

Confira aqui os Recursos ISS BH, caso você queira interpor contra alguma questão indicada.

Confira AQUI mais informações sobre o Concurso ISS BH!

Clique aqui para seguir o canal do Gran no Whatsapp!

Clique aqui para seguir o canal do Gran no Whatsapp!

| Destaques: |

Confira abaixo os recursos elaborados por nossa equipe de especialistas:

Para elaboração dos recursos, os professores utilizaram os tipos 1 e 2 da Prova 1.

Recursos ISS BH: prova 1 – tipo 1

QUESTÃO NÚMERO 01

GABARITO EXTRAOFICIAL ELABORADO PELO PROFESSOR RENATO GRILO: E

ENUNCIADO DA QUESTÃO: O âmbito do Direito Tributário, um projeto de lei complementar foi apresentado com a finalidade de instituir um novo tributo, cujo fato gerador seria a prestação de um serviço público específico, mas sem prever qualquer hipótese de diferenciar contribuintes em situações equivalentes. Assinale a alternativa que CORRETAMENTE identifica o princípio tributário que está sendo potencialmente comprometido por tal projeto de lei.

a) Princípio da Anterioridade, pois altera o fato gerador de um tributo existente.

b) Princípio da Vedação do Confisco, ao instituir tributo sem prever tratamento diferenciado.

c) Princípio da Legalidade, por falta de previsão de tratamento desigual para contribuintes desiguais.

d) Princípio da Igualdade Tributária, ao não diferenciar contribuintes em situação equivalente.

e) Princípio da Capacidade Contributiva, pois não considera a heterogeneidade das situações econômicas dos contribuintes.

FUNDAMENTAÇÃO: Na hipótese, se os contribuintes estão em situação equivalente perante o fato gerador do tributo, não deve mesmo haver nenhuma discriminação. Alguma lesão à igualdade tributária poderia haver se os contribuintes NÃO estivessem em situação equivalente ou equiparada, a recomendar tratamento legal diferenciado no sentido de equipará-los. Entretanto, em relação à capacidade contributiva, todos os tributos a ela devem se submeter e, mesmo que os contribuintes estejam em situação equivalente perante o fato gerador do tributo, é possível que suas capacidades econômicas sejam dosadas pela base de cálculo ou alíquota do tributo. Por esse motivo, deve haver alteração de gabarito ou a anulação da questão.

QUESTÃO NÚMERO 03

GABARITO PRELIMINAR DA BANCA: A

GABARITO EXTRAOFICIAL ELABORADO PELO PROFESSOR RENATO GRILO: D

ENUNCIADO DA QUESTÃO: Em um caso hipotético, a legislação tributária sofreu uma alteração que resultou na extinção de um tributo e, consequentemente, das obrigações tributárias a ele associadas. No entanto, observou-se que para certas operações já realizadas, embora o crédito tributário tenha sido constituído, a formalização desse crédito apresentava falhas. Assinale a alternativa que CORRETAMENTE indica a implicação dessa circunstância sobre a extinção do crédito tributário em questão.

a) A extinção do tributo leva à extinção automática do crédito tributário, independentemente da formalização do mesmo.

b) Se a constituição do crédito tributário é formalmente deficiente, a alteração legislativa não afeta sua extinção.

c) A alteração legislativa não pode extinguir o crédito tributário que já foi lançado, apesar das falhas na sua formalização.

d) A extinção do tributo não afeta a obrigação tributária que já foi constituída, mesmo com falhas de formalização do crédito tributário.

e) Falhas na formalização do crédito tributário significam que a extinção da obrigação tributária pela alteração legislativa não é aplicável a operações anteriores.

FUNDAMENTAÇÃO: Respeitosamente, de acordo com CTN, as causas de extinção do crédito tributário são as previstas no art. 156. A superveniência da nova lei não é causa de extinção do crédito tributário, tampouco vícios no lançamento. Um lançamento viciado pode ser refeito, desde que o crédito tributário não tenha decaído (Art. 149, p. Único, do CTN). Por esse motivo, deve haver alteração de gabarito ou a anulação da questão.

QUESTÃO NÚMERO 05

GABARITO PRELIMINAR DA BANCA: CGABARITO EXTRAOFICIAL ELABORADO PELO PROFESSOR RENATO GRILO: A

ENUNCIADO DA QUESTÃO: Considerando uma isenção de Imposto sobre a Propriedade Territorial Rural (ITR) concedida a um grupo de proprietários de terras que desenvolvem atividades de conservação ambiental. A isenção foi concedida por prazo certo e sob condições específicas relacionadas à preservação ambiental. Entretanto, uma nova legislação alterou o quadro de atividades passíveis de isenção do ITR. Em relação à isenção concedida anteriormente, assinale a alternativa que CORRETAMENTE reflete o tratamento dessa isenção diante da nova legislação, conforme o Código Tributário Nacional.

a) A isenção original mantém-se válida até o fim do prazo estabelecido, mesmo diante da nova legislação, desde que as condições originais de conservação ambiental sejam cumpridas.

b) A nova legislação revoga automaticamente todas as isenções anteriores, e as isenções anteriores devem ser reavaliadas de acordo com os novos critérios.

c) A alteração legislativa não tem efeito sobre isenções por prazo determinado e sob condições específicas, a menos que haja revogação expressa.

d) Mesmo com a nova legislação, a isenção anterior pode ser estendida indefinidamente, a critério da autoridade fiscal, se as práticas de conservação ambiental permanecerem.

e) A isenção concedida anteriormente será automaticamente ajustada para se alinhar aos novos critérios estabelecidos pela nova legislação tributária.

FUNDAMENTAÇÃO: De acordo com o CTN, Art. 178 – A isenção, salvo se concedida por prazo certo e em função de determinadas condições, pode ser revogada ou modificada por lei, a qualquer tempo, observado o disposto no inciso III do art. 104.

Portanto, a isenção onerosa mantém válida para o contribuinte durante o prazo previsto, desde que cumprido seus requisitos. A nova legislação pode até revogar a isenção, mas não alcança aqueles contribuintes que já tinham cumprido os requisitos previstos na lei anterior – e, por esse motivo, deve haver alteração de gabarito ou a anulação da questão.

QUESTÃO NÚMERO 35

GABARITO PRELIMINAR DA BANCA: B

GABARITO EXTRAOFICIAL ELABORADO PELO PROFESSOR MANUEL PIÑON: C

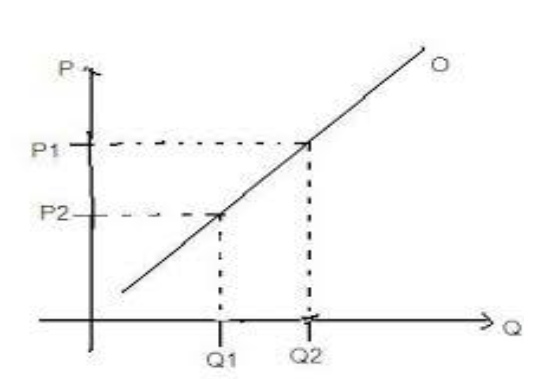

ENUNCIADO DA QUESTÃO: Assumindo que o mercado de apartamentos opera sob condições de concorrência perfeita, e que os proprietários visam maximizar lucros, assinale qual das seguintes alternativas explica CORRETAMENTE o comportamento da curva de oferta de curto prazo para apartamentos.

a) A curva de oferta de curto prazo é horizontal, indicando que a oferta é perfeitamente elástica e independente do preço.

b) A curva de oferta de curto prazo é vertical, refletindo que a quantidade de apartamentos disponíveis é fixa no curto prazo, independentemente do preço.

c) A curva de oferta de curto prazo é inclinada para cima, mostrando que quanto maior o preço, maior a quantidade ofertada.

d) A curva de oferta de curto prazo é inclinada para baixo, indicando que menores preços incentivam maior oferta devido a reduções de custo.

e) A curva de oferta de curto prazo é uma parábola, indicando um ponto de máximo no qual os proprietários maximizam os lucros.

FUNDAMENTAÇÃO: A curva de oferta, no curto prazo, é positivamente inclinada, ou seja, quanto maior o preço, maior a quantidade ofertada. A curva de oferta pode ser graficamente apresentada da seguinte forma:

Dessa forma, a curva de oferta mostra como a quantidade oferecida aumenta junto com o preço, refletindo o comportamento dos produtores. Aqui a relação é direta. Resulta do princípio, que afirma que, os preços mais altos constituem um estímulo ao incremento das quantidades que os produtores estarão dispostos a oferecer no mercado.

Dessa forma, quanto maior o preço dos apartamentos, mais pessoas vão querer vender, até mesmo aquelas que não tinham essa ideia inicial. Esse raciocínio está plenamente compatível com a alternativa C.

QUESTÃO NÚMERO 45

GABARITO PRELIMINAR DA BANCA: C

GABARITO EXTRAOFICIAL ELABORADO PELA PROFESSORA DAISY ASSMANN: A

ENUNCIADO DA QUESTÃO: A teoria quantitativa da moeda sugere que o nível de preços é diretamente proporcional à quantidade de moeda em circulação. Baseando-se nesse princípio, assinale como uma política de expansão monetária, onde o banco central imprime mais dinheiro, afeta tipicamente a economia a curto prazo.

a) Aumenta a inflação e reduz o valor real da moeda, sem efeitos significativos sobre o crescimento econômico.

b) Reduz a inflação e aumenta a capacidade de poupança dos indivíduos, estimulando o investimento.

c) Aumenta tanto a inflação quanto o crescimento econômico, por meio do efeito multiplicador sobre o consumo e o investimento.

d) Diminui tanto a inflação quanto a taxa de desemprego, promovendo estabilidade econômica e crescimento.

e) Não tem impacto sobre a inflação ou o crescimento econômico, pois os ajustes de preços neutralizam o aumento da oferta de moeda.

FUNDAMENTAÇÃO: O efeito sobre o crescimento econômico, no curto prazo, depende da capacidade ociosa da economia. Portanto, se a economia está operando abaixo de sua capacidade, uma política de expansão monetária pode ajudar a utilizar essa capacidade ociosa sem causar grandes pressões inflacionárias no curto prazo. Neste sentido, solicito a anulação da questão, pois não há uma alternativa que aponte adequadamente os efeitos de uma política de expansão monetária com a impressão de mais dinheiro.

QUESTÃO NÚMERO 48

GABARITO PRELIMINAR DA BANCA: B

GABARITO EXTRAOFICIAL ELABORADO PELO PROFESSOR MANUEL PIÑON: D

ENUNCIADO DA QUESTÃO: Em relação à reabertura de créditos adicionais utilizando o superávit financeiro de exercícios anteriores, considere as informações e assinale a alternativa que apresenta CORRETAMENTE o impacto da reabertura na execução orçamentária do exercício corrente.

a) Reduz a necessidade de novas receitas, uma vez que realoca excedentes financeiros de exercícios anteriores.

b) Compromete a capacidade de financiamento de despesas futuras ao utilizar saldos de exercícios passados.

c) Amplia as possibilidades de investimento sem impactar o equilíbrio orçamentário atual.

d) Exige reajuste das previsões de receitas e despesas do exercício para incluir os valores reabertos.

e) Não afeta a execução orçamentária, pois os valores são apenas realocados sem aumentar o total de despesas.

FUNDAMENTAÇÃO: SOLICITA-SE A ANULAÇÃO DA QUESTÃO PELOS MOTIVOS A SEGUIR EXPOSTOS.

A questão deve ser anulada por ter duas alternativas que podem ser consideradas corretas, quais sejam as alternativas B e D.

A alternativa B já foi considerada correta pela banca, dispensando argumentação nesse sentido.

A alternativa D também está correta, já que a abertura de créditos adicionais exige a atualização das receitas previstas e despesas do exercício para incluir os créditos adicionais reabertos, ou seja, os valores dos créditos reabertos precisam estar refletidos no orçamento.

QUESTÃO NÚMERO 50

GABARITO PRELIMINAR DA BANCA: A

GABARITO EXTRAOFICIAL ELABORADO PELO PROFESSOR CLAUDIO ZORZO: A

ENUNCIADO DA QUESTÃO: A elaboração do Balanço Financeiro requer a classificação precisa das contas, como estipulado pelo MCASP. Assinale a alternativa que corresponde CORRETAMENTE às classes utilizadas para registrar recebimentos e pagamentos extraorçamentários de depósitos restituíveis e valores vinculados.

a) Classe 1 para Ativo e Classe 2 para Passivo.

b) Classe 2 para Ativo e Classe 3 para Passivo.

c) Classe 1 para recebimentos e Classe 2 para pagamentos.

d) Classe 3 para transferências financeiras diminutivas e Classe 4 para transferências financeiras aumentativas.

e) Classe 3 para pagamentos e Classe 4 para recebimentos.

FUNDAMENTAÇÃO: Solicitar a mudança do gabarito para letra “A”.

O MCASP 10a edição destaca na página 524 que o Balanço Financeiro será elaborado utilizando-se as seguintes classes do Plano de Contas Aplicado ao Setor Público (PCASP): Classes 1 (Ativo) e 2 (Passivo) para os Recebimentos e Pagamentos Extraorçamentários de Depósitos Restituíveis e Valores Vinculados, Saldo em Espécie do Exercício Anterior e Saldo em Espécie para o Exercício Seguinte.

As contas de classe 3 Variação Patrimonial Diminutiva e 4 Variação Patrimonial Aumentativa, apresentadas como gabarito da banca, são contas que compoem a DVP – Demonstração das Variações Patrimoniais e não o BALANÇO FINANCEIRO.

QUESTÃO NÚMERO 52

GABARITO PRELIMINAR DA BANCA: D

GABARITO EXTRAOFICIAL ELABORADO PELO PROFESSOR CLAUDIO ZORZO: A

ENUNCIADO DA QUESTÃO: O Quadro dos Ativos e Passivos Financeiros e Permanentes é uma parte crítica do Balanço Patrimonial conforme orientações do MCASP. Este quadro deve ser elaborado utilizando as classes específicas do Plano de Contas Aplicado ao Setor

Público (PCASP). Assinale a alternativa que identifica CORRETAMENTE as classes utilizadas para representar ativos e passivos financeiros e permanentes.

a) Classe 1 para Ativos, Classe 2 para Passivos e Patrimônio Líquido, e Classe 6 para Recebimentos e Pagamentos Extraorçamentários.

b) Classe 3 para Variações Patrimoniais Diminutivas e Classe 4 para Variações Patrimoniais Aumentativas.

c) Classe 5 para Compensação de Ativos e Passivos e Classe 7 para Resultados de Exercícios Anteriores.

d) Classe 1 para Ativos, Classe 2 para Passivos e Patrimônio Líquido, e Classe 5 para Créditos a Liquidar.

e) Classe 6 para Crédito Empenhado a Liquidar e Classe 7 para Restos a Pagar Não Processados.

FUNDAMENTAÇÃO: Solicitar a mudança do gabarito para letra “A”.

Segundo o MCASP 10ª edição (pg 532), o item 4.2.2. determina que o quadro dos ativos e passivos financeiros e permanentes será elaborado utilizando-se a classe 1 (Ativo), a classe 2 (Passivo e Patrimônio Líquido) do PCASP, bem como as contas que representem passivos financeiros, mas que não apresentam passivos patrimoniais associados, como as contas da classe 6 “Crédito Empenhado a Liquidar” e “Restos a Pagar Não Processados a Liquidar”.

QUESTÃO NÚMERO 55

GABARITO PRELIMINAR DA BANCA: C

GABARITO EXTRAOFICIAL ELABORADO PELO PROFESSOR CLAUDIO ZORZO: C

ENUNCIADO DA QUESTÃO: Assinale a alternativa que CORRETAMENTE indica o propósito principal da inclusão do resultado de coligadas e empreendimentos controlados conjuntamente mensurada pelo método da equivalência patrimonial na Demonstração das Variações Patrimoniais (DVP).

a) Demonstração detalhada do controle acionário direto da entidade sobre suas coligadas e controladas.

b) Avaliação do impacto financeiro direto das atividades operacionais das coligadas e controladas na entidade.

c) Registro da participação proporcional da entidade nos resultados das empresas associadas, afetando o patrimônio.

d) Garantir que todas as transações intercompanhias sejam eliminadas no processo de consolidação.

e) Fornecer uma medida do retorno sobre o investimento em coligadas e controladas com base em fluxos de caixa futuros.

FUNDAMENTAÇÃO: Solicitar a mudança do gabarito para letra “C”.

QUESTÃO NÚMERO 59

GABARITO PRELIMINAR DA BANCA: C

GABARITO EXTRAOFICIAL ELABORADO PELO PROFESSOR CLAUDIO ZORZO: C

ENUNCIADO DA QUESTÃO: A Demonstração das Mutações do Patrimônio Líquido serve para detalhar as variações no patrimônio líquido da empresa, incluindo lucros acumulados. Considerando a utilidade desse documento, assinale a alternativa que explica como a reinvestimento de lucros acumulados é apresentada a DMPL e qual o impacto dessa apresentação para a análise de investidores.

a) Lucros acumulados são apresentados como redução do patrimônio líquido, indicando um potencial crise financeira.

b) A reinvestimento de lucros acumulados é mostrada como aumento do ativo total, o que pode confundir investidores quanto à verdadeira origem dos recursos.

c) Lucros acumulados reinvestidos são demonstrados como aumento no patrimônio líquido, refletindo o fortalecimento da base de capital da empresa.

d) A apresentação dos lucros acumulados reinvestidos é relevante apenas para os auditores internos e não impacta a decisão dos investidores.

e) Esses lucros são categorizados como passivos circulantes, mostrando a obrigatoriedade de sua distribuição futura.

FUNDAMENTAÇÃO: Solicitar a mudança do gabarito para letra “C”.

O lucro acumulado é fonte de PARTE dos recursos que estão aplicados no ativo, pois, considerando a equação patrimonial, o ativo deve ser igual ao passivo mais o patrimônio líquido. Assim, o valor apresentado na conta lucro acumulado já está aplicado no ativo e o seu reinvestimento não irá aumentar o valor do ativo geral, mas sim, mantê-lo.

Normalmente, o reinvestimento dos lucros acumulados é feito pela transferência do lucro para as reservas de lucros, pois enquanto em reserva, o lucro não foi distribuído para os sócios como dividendos, ficando na empresa. Desta forma, o reinvestimento do lucro é apresentado como um aumento das reservas de lucro dentro do PL, mostrando um fortalecimento do capital próprio (PL) da entidade.

Recursos ISS BH: prova 1 – tipo 2

QUESTÃO NÚMERO 03

GABARITO PRELIMINAR DA BANCA: C

GABARITO EXTRAOFICIAL ELABORADO PELO PROFESSOR GUSTAVO SILVA: C/A

ENUNCIADO DA QUESTÃO: Considerando os sentidos negociados no texto em foco, pode-se afirmar CORRETAMENTE:

a) Os contos tradicionais coletados por Jacob e Wilhelm Grimm tinham como base relatos reais de pessoas que viveram naquela época.

b) Jacob e Wilhelm Grimm produziam contos baseados em fatos comprovadamente verídicos, acontecidos, todavia, há muito tempo.

c) Os contos produzidos por Jacob e Wilhelm Grimm serviam como metáfora para determinados aspectos das relações sociais da sua época.

d) Branca de Neve, Cinderela e Joãozinho e Maria eram os nomes de crianças que foram realmente maltratadas por madrastas malvadas, posto que os contos produzidos por Jacob e Wilhelm Grimm retratavam a realidade da época.

e) As madrastas malvadas são puramente invenções artísticas dos contos populares que Jacob e Wilhelm Grimm coletaram.

FUNDAMENTAÇÃO: O trecho do texto que revela a propriedade do item C como gabarito é este: “Embora sejam obras de ficção, o foco nas madrastas, de fato, reflete algumas verdades sobre a sociedade do século 19”. A esse trecho, no texto, seguem referências a aspectos sociais da época, como a baixa expectativa de vida, a morte frequente das mulheres no parto e o fato de as crianças ficarem aos cuidados apenas dos pais. Além disso, a noção de metáfora é confirmada com este trecho: “As madrastas malvadas que apareciam nas páginas dos contos de fadas ofereciam um alerta para que a família tivesse cautela.”

Convém ressaltar que a banca pode optar pelo item A como resposta para a questão com base neste trecho: “Os autores usaram fragmentos de histórias orais existentes e se apropriaram de outras para formar novas narrativas.” Contudo, tal opção não é apropriada, visto que o texto não permite afirmar que eram “relatos reais de pessoas que viveram naquela época”.

Como solicitar recurso?

Segundo o edital, caberá interposição de recurso fundamentado ao Instituto Consulpam no prazo de 3 dias úteis, ininterruptamente, a contar do dia útil imediato à data de publicação do objeto do recurso.

Prepare-se com o Gran: Assinatura Ilimitada 11

Assine agora e receba acesso IMEDIATO a plataforma que mais aprova em concursos públicos e, o melhor, com acesso às 5 novidades da plataforma: Cronograma com 1 clique, Raio-X, Jornada do Aprovado, Legislação Comentada e a Revisão Inteligente. Faça o teste por 7 dias. O Gran está comprometido com a sua preparação! Satisfação garantida ou seu dinheiro de volta!

*Os cursos para OAB, CFC e Residências não estão disponíveis na Assinatura Ilimitada.

Resumo do Concurso ISS BH

| Concurso ISS BH | Prefeitura de Belo Horizonte |

|---|---|

| Situação atual | edital publicado |

| Banca organizadora | Instituto Consulpam |

| Cargos | Agente Fazendário |

| Escolaridade | Nível superior |

| Carreiras | Fiscal |

| Lotação | Belo Horizonte, Minas Gerais |

| Número de vagas | 20 vagas + cadastro reserva |

| Remuneração | R$ 7.756,25 |

| Inscrições | 05 de fevereiro a 05 de março de 2024 |

| Taxa de inscrição | R$ 120,00 |

| Data da prova objetiva | 09 de junho de 2024 |

| Clique aqui para ver o edital do certame da Prefeitura de Belo Horizonte | |

Quer ficar por dentro dos concursos públicos abertos e previstos pelo Brasil? Clique nos links abaixo:

Receba gratuitamente no seu celular as principais notícias do mundo dos concursos. Clique no link abaixo e inscreva-se:

![[OPERAÇÃO XEQUE-MATE] Preço R$ 54,90 – Post](https://blog-static.infra.grancursosonline.com.br/wp-content/uploads/2026/03/04164337/operacao-xeque-mate-post.webp)