![[AON] Assinatura Ilimitada 11 – Cabeçalho](https://blog-static.infra.grancursosonline.com.br/wp-content/uploads/2026/03/02141111/assinatura-ilimitada-11-aon.webp)

A elaboração do Gabarito CFC Extraoficial já está em andamento! Para aliviar a ansiedade dos candidatos que fizeram a prova CFC do Conselho Federal de Contabilidade, os professores do Gran Cursos Online farão a correção ao vivo, neste domingo (31/01), a partir das 15h das questões do Exame CFC. E nós disponibilizaremos também os comentários por escrito para você entender a resposta de cada questão.

Ao todo, 89.284 candidatos participaram da aplicação da prova em todo o Brasil. A exceção foi a cidade de Manaus onde a aplicação da prova está suspensa devido à pandemia pelo novo coronavírus (Gabarito CFC Extraoficial).

A participação e aprovação no Exame CFC do Conselho Federal de Contabilidade é necessária para comprovar o conhecimento mínimo dos estudantes de Ciências Contábeis que desejam atuar como contadores .

Para aprovação no Exame de Suficiência do Conselho Federal de Contabilidade os candidatos devem responder corretamente a 50% das 50 questões, de 13 disciplinas, durante o período de quatro horas e 30 minutos (Gabarito CFC Extraoficial).

Prova Exame CFC 2020.2: comentários

Para auxiliar os candidatos, o Gran Cursos Online disponibilizará o Gabarito CFC Extraoficial e a correção das questões da prova CFC com comentários por escrito dos nossos professores especialistas no Exame de Suficiência.

Esta pauta será atualizada de acordo com o recebimento dos comentários. Veja agora os comentários já disponíveis clicando nos itens sublinhados abaixo (Gabarito CFC Extraoficial):

- Contabilidade Aplicada ao Setor Público para CFC – Professor Rodrigo Machado

- Contabilidade de Custos – Professor Luiz Eduardo

- Contabilidade Geral – Professor Luiz Eduardo

- Contabilidade Gerencial – Professor Luiz Eduardo

- Controladoria – Professor Adriel de Sá Monteiro

- Direito Comercial e Legislação Societária – Professor Eugênio Brügger

- Direito Trabalhista – Professor Eugênio Brügger

- Direito Tributário – Professor Claudio Steinbruch Roisman

- Legislação e Ética Profissional – Professor Rodrigo Machado

- Língua Portuguesa Aplicada – Professor Lucas Gonçalves

- Matemática Financeira e Estatística – Professor Thiago Fernando Cardoso da Silva

- Perícia Contábil – Professor Andrey Soares de Oliveira

- Teoria da Contabilidade – Professor Feliphe Araújo

- Princípios de Contabilidade e Normas Brasileiras de Contabilidade – Professor Feliphe Araújo

- Auditoria Contábil – Professor Marcelo Aragão

Contabilidade Geral, Gerencial e de Custos – Professor Luiz Eduardo

Questão 01. Fatos Contábeis

Gabarito: D

RESOLUÇÃO.

Para resolução, basta analisar os fatos e representar seus efeitos patrimoniais

| dia | Ativo | Passivo | dia | ||

| 2 | Caixa | 10.000,00 | fornecedores | 1.500,00 | 10 |

| 4 | -1.700,00 | -1.050,00 | 27 | ||

| 10 | -4.500,00 | 450,00 | |||

| 27 | -1.050,00 | ||||

| 2.750,00 | |||||

| 15 | Clientes | 500,00 | títulos a pagar | 700,00 | 20 |

| 10 | Mercad. | 6.000,00 | |||

| 15 | -300,00 | ||||

| 5.700,00 | |||||

| 4 | Móveis | 1.700,00 | |||

| 20 | Veículo | 700,00 | PL | ||

| Capital | 10.000,00 | 2 | |||

| Despesa | Receita | ||||

| 15 | CMV | 300,00 | RBV | 500,00 | 15 |

| Ativo | 11.350,00 |

| Passivo | 1.150,00 |

| PL | 10.200,00 |

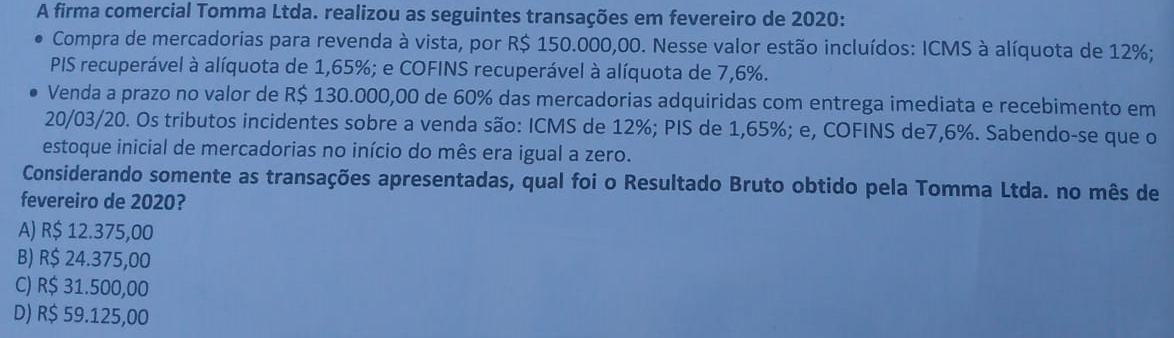

Questão 02. Operações com Mercadorias

Gabarito: C

RESOLUÇÃO.

| I – | Custo | ||

| ( ) | Preço | 150.000,00 | |

| (-) | ICMS | -18.000,00 | 12,00% |

| (-) | PIS | -2.475,00 | 1,65% |

| (-) | COFINS | -11.400,00 | 7,60% |

| (=) | Custo de Aquisição | 118.125,00 | |

| (*) | % Vendido | 60% | |

| (=) | CMV | 70.875,00 | |

| II – | Resultado Bruto | ||

| ( ) | Venda | 130.000,00 | |

| (-) | ICMS | -15.600,00 | 12,00% |

| (-) | PIS | -2.145,00 | 1,65% |

| (-) | COFINS | -9.880,00 | 7,60% |

| (=) | Receita Líquida | 102.375,00 | |

| (-) | CMV | -70.875,00 | |

| (=) | Resultado Bruto | 31.500,00 |

Questão 03. Dividendos a Receber – método do custo

Gabarito: B

RESOLUÇÃO.

Para resolução da questão, basta saber que os dividendos a receber:

– são registrados como redução do investimento no Método da Equivalência Patrimonial

– são registrados como receita no Método do Custo.

No caso, a participação societária é avaliada pelo método do custo.

| I – | Dividendos a Receber | |

| ( ) | Lucro da Cia Juma | 36.000,00 |

| (*) | % a ser distribuído | 50% |

| (=) | Dividendos Totais | 18.000,00 |

| (*) | % de participação de Laika em Juma | 12% |

| (=) | Dividendos a Receber | 2.160,00 |

| II – | Lançamento | |

| D = | Dividendos a Receber – Cia Juma | |

| C= a | Receita de Dividendos | 2.160,00 |

Questão 04. Operações com Seguros

Gabarito: B

Para resolução, basta saber que a despesa com seguros é reconhecida pelo regime de competência, ao longo do período de vigência da apólice.

| ( ) | Prêmio do Seguro | 27.000,00 | |

| (/) | prazo de cobertura | 18,00 | |

| (=) | Despesa Mensal | 1.500,00 | |

| (*) | Período de uso (meses) | 2,00 | nov – dez/2019 |

| (=) | Despesa Total do Período | 3.000,00 |

Questão 05. Perdas Esperadas em Créditos

Gabarito: D

Para resolução, é necessário saber que, quando o cliente é dado como totalmente inadimplente, a empresa deve dar baixa do total a receber, com:

– a realizarção (confirmação) das perdas esperadas PECLD e

– o reconhecimento das perdas adicionais (efetivas) ocorridas.

| I – | Apuração das Perdas | |||

| Cliente Y | Cliente Z | |||

| ( ) | Total a Receber | 18.500,00 | 31.100,00 | |

| (-) | Perdas Esperadas realizadas | -2.300,00 | -6.000,00 | |

| (=) | Perdas Adicionais (efetivas) | 16.200,00 | 25.100,00 | 41.300,00 |

| II – | Lançamentos | |||

| D = | PECLD – Cliente Y | 2.300,00 | ||

| D = | PECLD – Cliente z | 6.000,00 | ||

| D = | Perdas Efetivas | 41.300,00 | ||

| C = a | Cliente Y | 18.500,00 | ||

| C = a | Cliente Z | 31.100,00 |

Questão 06. Ajuste a Valor Recuperável

Gabarito: C

Para resolução, basta comparar o valor contábil com o valor recuperável do intangível, para reconhecer ou reverter perda esperada.

| I – | Valor Contábil Registrado | |

| ( ) | Custo Histórico do Intangível | 60.000,00 |

| (-) | Perda Esperada | -14.000,00 |

| (=) | Valor Contábil Inicial | 46.000,00 |

| II – | Valor Recuperável | |

| ( ) | Valor em uso | 63.000,00 |

| ( ) | Valor líquido de venda | 43.000,00 |

| => | Valor Recuperável (o maior) | 63.000,00 |

Repare que, no caso, o valor recuperável é superior ao valor contábil, portanto, será possível reverter a perda esperada. Como o valor recuperável é superior ao custo histórico, a reversão será do total da perda esperada.

| III – | Lançamento | |

| D = | Perda Esperada | |

| C = a | Receita de Reversão de Perda | -14.000,00 |

Questão 07. Subscrição e Integralização de Capital

Gabarito: A

Para resolução, basta conhecer o lançamento de subscrição e integralização de capital.

| I – | Subscrição | ||

| D = | Capital a Integralizar | ||

| C = a | Capital Subscrito | 400.000,00 | |

| II – | Integralização | ||

| D = | Caixa / Bancos | 200.000,00 | |

| D = | Imóveis | 150.000,00 | |

| C = a | Capital a Integralizar | 350.000,00 |

Questão 08. Instrumentos Financeiros – Desconto de Duplicatas

Gabarito: cabe recurso!

Para resolução, é necessário saber que os encargos da operação (juros + custos de transação) devem ser apropriados ao resultado PRO RATA TEMPORE, pelo método da taxa efetiva.

| I – | Desconto da Duplicata | |||

| D = | Bancos | 111.000,00 | Ativo Circulante | |

| D = | Encargos Passivos a Transcorrer | 14.000,00 | Retif. do Passivo Circ. | |

| C = a | Duplicatas Descontadas | 125.000,00 | Passivo Circulante | |

| II – | Realização dos Encargos | |||

| D = | Despesa Financeira | |||

| C = a | Encargos Passivos a Transcorrer | 4.484,40 | 4,04% | de 111.000,00 |

Repare que não há, no enunciado, opção em linha com os lançamentos acima apresentados. Portanto, entendemos que a questão seja passível e recurso e mereça ser anulada.

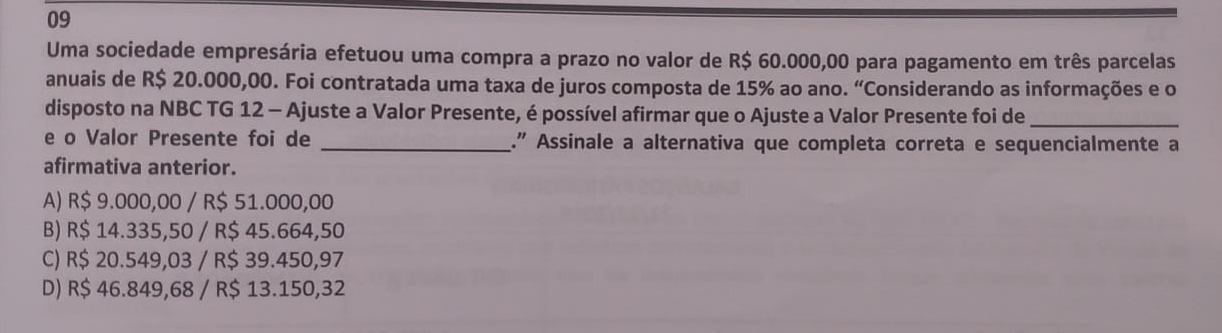

Questão 09. Ajuste a Valor Presente

Gabarito: B

Basta aplicar a NBC TG 12 e segregar, do total da operação, o montante referente ao valor da compra à vista e dos juros embutidos na operação.

O valor presente é sempre igual ao valor futuro, dividido pela soma da unidade com a taxa, elevada ao número de perpíodos.

VP = FV / (1 + Taxa) ^ n° de períodos

| Parcela | ( ) Valor Futuro | (-) Valor Presente | (=) Juros |

| 1,00 | 20.000,00 | 17.391,30 | 2.608,70 |

| 2,00 | 20.000,00 | 15.122,87 | 4.877,13 |

| 3,00 | 20.000,00 | 13.150,32 | 6.849,68 |

| 60.000,00 | 45.664,50 | 14.335,50 |

Questão 10. Ajuste a Valor Recuperável e DRE

Gabarito: cabe recurso!

Em primeiro lugar, vamos calcular o ajuste ao valor realizável do ativo Beta.

| Perda por AVR de Imobilizado Beta | ||||

| ano | Benefício esperado | Valor Presente | ||

| ( ) | 2.021 | 200.000,00 | 192.307,69 | 200.000 / 1,04 |

| (+) | 2.022 | 150.000,00 | 138.683,43 | 150.000 / 1,04^2 |

| 330.991,12 | => V. Recuperável | |||

| ( ) | Valor Contábil | 400.000,00 | ||

| (-) | Valor Recuperável | -330.991,12 | ||

| (=) | Perda | 69.008,88 | ||

Agora, vamos organizar os dados do resultado da empresa

| 2.020 | 2.019 | |

| RLV (retração de 38%) | 186.000,00 | 300.000,00 |

| CPV (aumento de 20%) | 240.000,00 | 200.000,00 |

| Despesas Financeiras | 20.000,00 | |

| Despesas Comerciais | 100.000,00 | |

| Despesas Administrativas (redução de 8%) | 161.000,00 | 175.000,00 |

Por fim, apresentamos a DRE.

| ( ) | Receita Líquida de Vendas | 186.000,00 |

| (-) | Custo do Produto Vendido | -240.000,00 |

| (=) | Lucro Bruto | -54.000,00 |

| (-) | Despesas Administrativas | -161.000,00 |

| (-) | Despesas Comerciais | -100.000,00 |

| (-) | Despesas Financeiras | -20.000,00 |

| (-) | Ajuste a Valor Recuperável (Imob. Beta) | -69.008,88 |

| (=) | Resultado Antes dos Tributos | -404.008,88 |

Em valores absolutos, encontramos a letra C. Mas entendemos que o valor deveria estar negativo, portanto, cabe recurso.

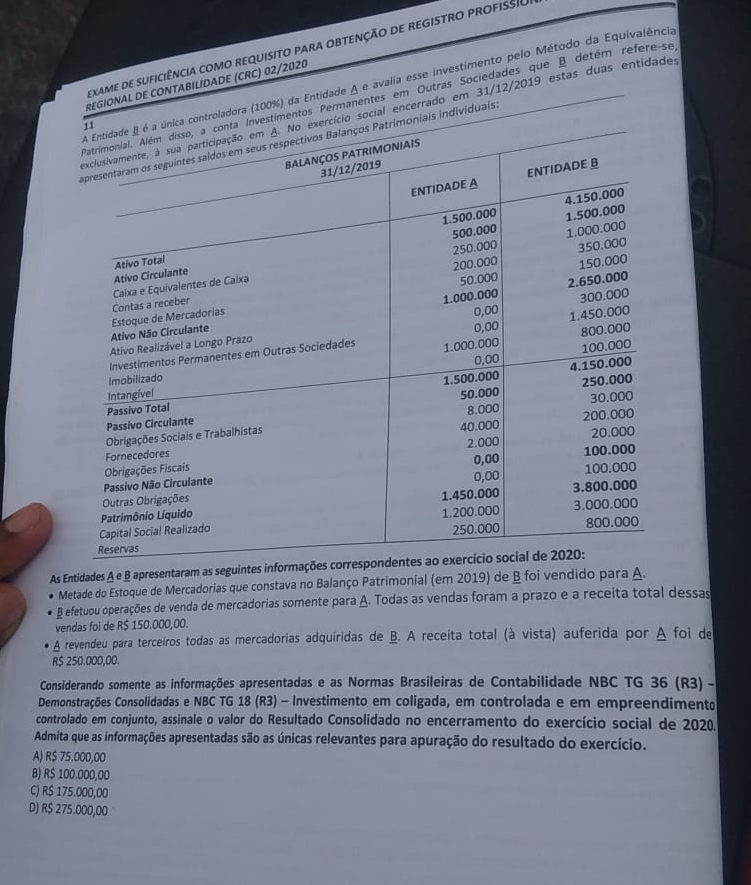

Questão 11. Consolidação

Gabarito: C

RESOLUÇÃO.

| I – | Venda de B para A | ||

| ( ) | Venda de B para A | 150.000,00 | |

| (-) | Custo do Estoque | -75.000,00 | Metade do Saldo do Estoque de B em 2019 |

| (=) | Lucro da operação 1 | 75.000,00 | |

| II – | Venda de A para terceiros | ||

| ( ) | Venda de A para terceiros | 250.000,00 | |

| (-) | Custo da Venda | -150.000,00 | Valor da aquisição de B |

| (=) | Lucro da operação 2 | 100.000,00 | |

| III – | Lucro total | ||

| ( ) | Lucro da operação 1 | 75.000,00 | |

| (+) | Lucro da operação 2 | 100.000,00 | |

| (=) | Lucro total | 175.000,00 | |

| IV – | Expurgo de Res. não Realizados | ||

| n/a | |||

| totalidade foi vendida para terceiros |

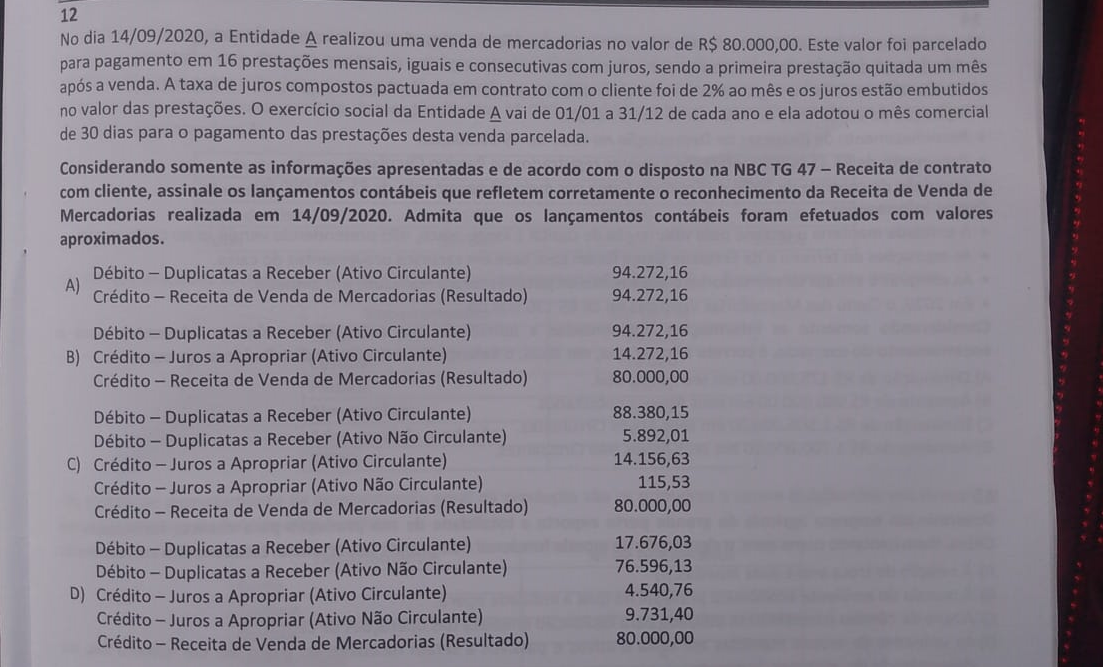

Questão 12. Ajuste a Valor Presente

Gabarito: C

Para resolução da questão, é necessário conhecer a fórmula, de matemática financeira do valor da parcela do financiamento, considerando os seguintes parâmetros.

Valor Presente = 80.000,00

Valor Futuro = 0

Número de parcelas = 16

Taxa = 2%

Com esses parâmetros, calculamos a parcela em R$ 5.892,01.

A seguir, o fluxo financeiro da operação, para apuração dos juros totais.

| 1 – | Juros | ||||

| mês | ( ) Principal | (+) Juros | (=) Montante | (-) PGTO | (=) Saldo |

| 1,00 | 80.000,00 | 1.600,00 | 81.600,00 | -5.892,01 | 75.707,99 |

| 2,00 | 75.707,99 | 1.514,16 | 77.222,15 | -5.892,01 | 71.330,14 |

| 3,00 | 71.330,14 | 1.426,60 | 72.756,74 | -5.892,01 | 66.864,73 |

| 4,00 | 66.864,73 | 1.337,29 | 68.202,03 | -5.892,01 | 62.310,02 |

| 5,00 | 62.310,02 | 1.246,20 | 63.556,22 | -5.892,01 | 57.664,21 |

| 6,00 | 57.664,21 | 1.153,28 | 58.817,49 | -5.892,01 | 52.925,48 |

| 7,00 | 52.925,48 | 1.058,51 | 53.983,99 | -5.892,01 | 48.091,98 |

| 8,00 | 48.091,98 | 961,84 | 49.053,82 | -5.892,01 | 43.161,81 |

| 9,00 | 43.161,81 | 863,24 | 44.025,05 | -5.892,01 | 38.133,04 |

| 10,00 | 38.133,04 | 762,66 | 38.895,70 | -5.892,01 | 33.003,69 |

| 11,00 | 33.003,69 | 660,07 | 33.663,76 | -5.892,01 | 27.771,75 |

| 12,00 | 27.771,75 | 555,44 | 28.327,19 | -5.892,01 | 22.435,18 |

| 13,00 | 22.435,18 | 448,70 | 22.883,88 | -5.892,01 | 16.991,87 |

| 14,00 | 16.991,87 | 339,84 | 17.331,71 | -5.892,01 | 11.439,70 |

| 15,00 | 11.439,70 | 228,79 | 11.668,49 | -5.892,01 | 5.776,48 |

| 16,00 | 5.776,48 | 115,53 | 5.892,01 | -5.892,01 | 0,00 |

| 14.272,16 |

Agora, é possível calcular o desembolso total na operação:

| 2 – | Classificação | |||||

| mês | PGTO | (-) Juros | (=) Montante | Classificação | ||

| 1,00 | -5.892,01 | 1.600,00 | 81.600,00 | CP | ||

| 2,00 | -5.892,01 | 1.514,16 | 77.222,15 | CP | ||

| 3,00 | -5.892,01 | 1.426,60 | 72.756,74 | CP | ||

| 4,00 | -5.892,01 | 1.337,29 | 68.202,03 | CP | 88.380,15 | Clientes AC |

| 5,00 | -5.892,01 | 1.246,20 | 63.556,22 | CP | -1.246,20 | (-) Juros a Transc AC |

| 6,00 | -5.892,01 | 1.153,28 | 58.817,49 | CP | ||

| 7,00 | -5.892,01 | 1.058,51 | 53.983,99 | CP | ||

| 8,00 | -5.892,01 | 961,84 | 49.053,82 | CP | ||

| 9,00 | -5.892,01 | 863,24 | 44.025,05 | CP | ||

| 10,00 | -5.892,01 | 762,66 | 38.895,70 | CP | ||

| 11,00 | -5.892,01 | 660,07 | 33.663,76 | CP | ||

| 12,00 | -5.892,01 | 555,44 | 28.327,19 | CP | ||

| 13,00 | -5.892,01 | 448,70 | 22.883,88 | CP | ||

| 14,00 | -5.892,01 | 339,84 | 17.331,71 | CP | ||

| 15,00 | -5.892,01 | 228,79 | 11.668,49 | CP | ||

| 16,00 | -5.892,01 | 115,53 | 5.892,01 | LP | 5.892,01 | Clientes ANC |

| -115,53 | (-) Juros a Transc ANC |

Por fim, apresentamos o lançamento:

| 3 – | Lançamento | ||

| D = | Duplicatas a Receber AC | 88.380,15 | |

| D = | Duplicatas a Receber ANC | 5.892,01 | |

| C = a | Juros a Transc AC | 1.246,20 | |

| C = a | Juros a Transc ANC | 115,53 | |

| C = a | Receita de Vendas | 80.000,00 |

Questão 13. Demonstração dos Fluxos de Caixa

Gabarito: B

Para resolução, basta classificar as operações nas respectivas atividades e totalizar os valores dos fluxos.

| Evento | Valor | Classificação | Fluxo |

| Diminuição em contas a receber | 73.650,00 | operacional | 73.650,00 |

| aquisição de imobilizado | -100.000,00 | investimento | -100.000,00 |

| aumento de fornecedores | 28.000,00 | operacional | 28.000,00 |

| diminuição em estoques | 45.491,00 | operacional | 45.491,00 |

| aquisição de intangível | -7.000,00 | investimento | -7.000,00 |

| aumento em provisão | 1.728,00 | operacional | 1.728,00 |

| dividendos pagos | -46.000,00 | financiamento | -46.000,00 |

| aumento em provisão para garantias de venda | 9.000,00 | operacional | 9.000,00 |

| depreciação | 13.000,00 | operacional | 13.000,00 |

| diminuição em obrigações sociais e trabalhistas | -3.000,00 | operacional | -3.000,00 |

| lucro líquido | 172.087,00 | operacional | 172.087,00 |

| aumento em perdas estimadas em créditos | 2.000,00 | operacional | 2.000,00 |

| aquisição de propriedade para investimento | -207.000,00 | investimento | -207.000,00 |

| captação de empréstimo de CP | 20.000,00 | financiamento | 20.000,00 |

| Fluxo Operacional | 341.956,00 | ||

| Fluxo de Investimentos | -314.000,00 | ||

| Fluxo de Financiamentos | -26.000,00 | ||

| Fluxo total (variação de caixa e equivalentes) | 1.956,00 |

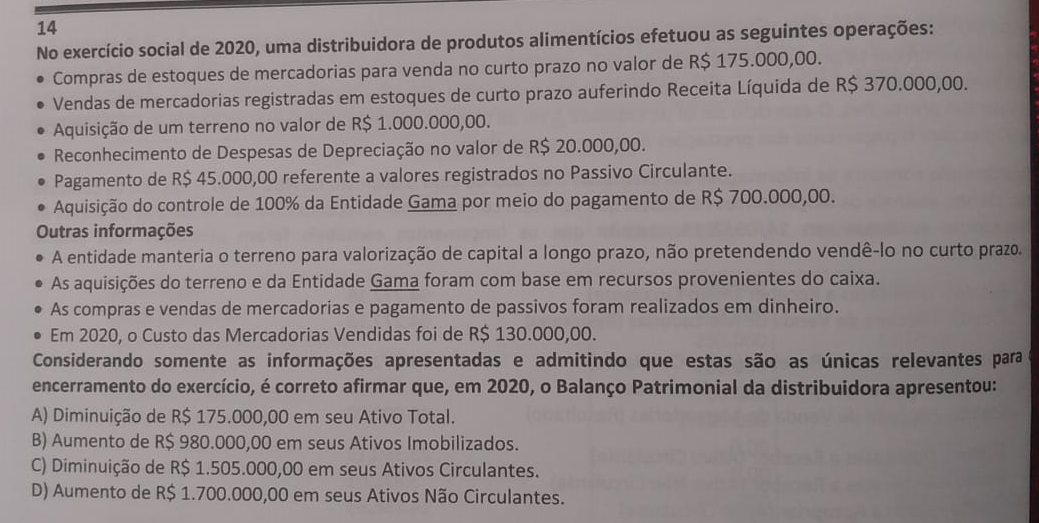

Questão 14. Fatos Contábeis

Gabarito: C

RESOLUÇÃO.

| Evento | Valor | AC | ANC | Imob. | Ativo Total |

| Compras | 175.000,00 | 0,00 | 0,00 | 0,00 | 0,00 |

| Vendas (custo de 130.000) | 370.000,00 | 240.000,00 | 0,00 | 0,00 | 240.000,00 |

| Aquisição de Prop. p/ Inv | 1.000.000,00 | -1.000.000,00 | 1.000.000,00 | 0,00 | 0,00 |

| depreciação | 20.000,00 | 0,00 | -20.000,00 | -20.000,00 | -20.000,00 |

| pgto de PC | 45.000,00 | -45.000,00 | 0,00 | 0,00 | -45.000,00 |

| Aquisição da Entidade Gama | 700.000,00 | -700.000,00 | 700.000,00 | 0,00 | 0,00 |

| -1.505.000,00 | 1.680.000,00 | -20.000,00 | 175.000,00 |

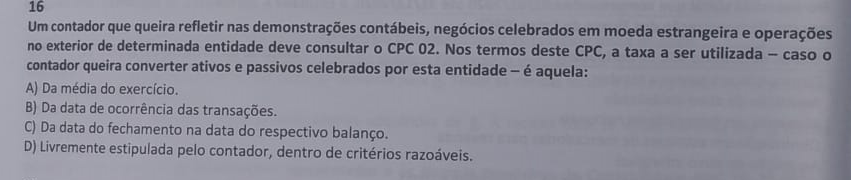

Questão 15. Taxas de câmbio

Gabarito: B

Esta é uma questão teórica, sobre o conceito de moeda funcional, assunto tratado pela NBC TG 02.

- Os seguintes termos são usados neste Pronunciamento Técnico com os significados abaixo descritos:

…

Moeda funcional é a moeda do ambiente econômico principal no qual a entidade opera.

Questão 16. Taxas de Câmbio

Gabarito: Cabe recurso!

Esta é uma questão sobre a conversão de itens patrimoniais decorrentes de operações em moeda estrangeira, assunto tratado pela NBC TG 02.

No momento da transação, utiliza-se a taxa da data da operação.

-

-

- Uma transação em moeda estrangeira deve ser reconhecida contabilmente, no momento inicial, pela moeda funcional, mediante a aplicação da taxa de câmbio à vista entre a moeda funcional e a moeda estrangeira, na data da transação, sobre o montante em moeda estrangeira.

-

Em mensurações subsequentes, deve-se tratar diferenciadamente os itens monetários e os itens não monetários:

– os itens monetários são atualizados pela taxa da data do balanço

– os itens não monetários permanecem com a mensuração inicial, da data da operação.

-

-

- Ao término da cada período de reporte:

-

(a) os itens monetários em moeda estrangeira devem ser convertidos, usando-se a taxa de câmbio de fechamento;

(b) os itens não monetários que são mensurados pelo custo histórico em moeda estrangeira devem ser convertidos, usando-se a taxa de câmbio vigente na data da transação; e

(c) os itens não monetários que são mensurados pelo valor justo em moeda estrangeira devem ser convertidos, usando-se as taxas de câmbio vigentes nas datas em que o valor justo tiver sido mensurado.

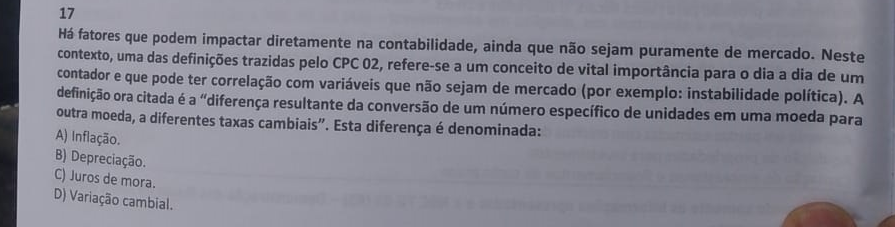

Questão 17. Taxas de Câmbio

Gabarito: D

Esta é uma questão teórica, sobre o conceito de moeda funcional, assunto tratado pela NBC TG 02.

-

- Os seguintes termos são usados neste Pronunciamento Técnico com os significados abaixo descritos:

…

Variação cambial é a diferença resultante da conversão de um número específico de unidades em uma moeda para outra moeda, a diferentes taxas cambiais.

Questão 27.

Gabarito: C

A análise do valor agregado (Earned Value Analysis – EVA) é uma técnica utilizada para criar orçamentos, verificar se o orçamento está sendo – ou não – cumprido, avaliar a performance e estimar o custo para a finalização de um projeto.

São três os elementos dessa análise:

1. Valor Planejado – VP (Planed Value – PV)

a. valor do trabalho a ser realizado para completar o projeto

b. corresponde ao orçamento

c. no início, corresponde ao valor do projeto (BAC – Budget at Completion)

d. fórmula: VP = BAC * (1 – % completado do projeto)

2. Custo Real – CR (Actual Cost – AC)

a. Custo realmente incorrido, no trabalho efetivamente realizado até a data

b. Não existe uma fórmula específica, trata-se de um valor levantado

3. Valor Agregado – VA (Earned Value – EV)

a. Valor do trabalho efetivamente realizado até a data (custo orçado)

b. Fórmula: VA = BAC * (% completado do projeto)

Aplicando esses conceitos aos dados do enunciado, temos:

( ) VP 800,00

(/) 1 – % compl 50%

(=) BAC 1.600,00

Contabilidade de Custos – Professor Luiz Eduardo

Questão 18.

Gabarito: D

ENUNCIADO.

RESOLUÇÃO.

| I – | Transferência – ADM para os demais | ||||||

| Corte | Costura | Pintura | Almoxarifado | ||||

| ( ) | Custo ADM | 8.000,00 | |||||

| (/) | Funcionários Total | 32,00 | |||||

| (=) | Valor Unitário | 250,00 | 250,00 | 250,00 | 250,00 | 250,00 | |

| (*) | Funcionários dos departamentos | 10,00 | 12,00 | 6,00 | 4,00 | ||

| (=) | Custo Transferido | 2.500,00 | 3.000,00 | 1.500,00 | 1.000,00 | 8.000,00 | |

| II – | Transferência – Almox para os demais | ||||||

| Corte | Costura | Pintura | |||||

| ( ) | Custo ALMOX | 6.000,00 | |||||

| (/) | Requisições Total | 1.500,00 | |||||

| (=) | Valor Unitário | 4,00 | 4,00 | 4,00 | 4,00 | ||

| (*) | Funcionários dos departamentos | 600,00 | 600,00 | 300,00 | |||

| (=) | Custo Transferido | 2.400,00 | 2.400,00 | 1.200,00 | 6.000,00 | ||

| III – | Distribuição aos produtos | Corte | Costura | Pintura | |||

| ( ) | Custo do Departamento | 18.900,00 | 25.400,00 | 10.700,00 | |||

| (/) | Quantidade total de produção | 25.000,00 | 25.000,00 | 25.000,00 | |||

| (=) | Valor Unitário | 0,76 | 1,02 | 0,43 | |||

| (*) | Total produto A | 15.000,00 | 15.000,00 | 25.000,00 | |||

| (=) | Custo Distribuído – produto A | 11.340,00 | 15.240,00 | 10.700,00 | 37.280,00 | ||

| (-) | Custo do Departamento | -18.900,00 | -25.400,00 | -10.700,00 | |||

| (=) | Custo Produto B | 7.560,00 | 10.160,00 | 0,00 | 17.720,00 | ||

| IV – | Custo Unitário | Prod A | Prod B | ||||

| ( ) | Custo Direto | 30.000,00 | 35.000,00 | ||||

| (+) | Custo Indireto Distribuído | 37.280,00 | 17.720,00 | ||||

| (=) | Custo Total | 67.280,00 | 52.720,00 | ||||

| (/) | Quantidade Produzida | 15.000,00 | 10.000,00 | ||||

| (=) | Custo Unitário | 4,49 | 5,27 |

Questão 19

Gabarito: B

ENUNCIADO.

RESOLUÇÃO.

| ( ) | Estoque Inicial | |

| – MP | 3.000,00 | |

| (+) | Gastos de Produção | |

| – Compra MP | 11.000,00 | |

| – MOD | 5.000,00 | |

| – CIF | ||

| . Supervisão | 2.900,00 | |

| . Aluguel da Fábrica | 600,00 | |

| . Lubrificantes | 400,00 | |

| . Manutenção | 500,00 | |

| . Supervisão Almox. | 1.400,00 | |

| . Depreciação | 300,00 | |

| . Seguro | 340,00 | |

| . Energia Elétrica | 790,00 | |

| (-) | Estoque Final | |

| – MP | -5.000,00 | |

| (=) | Custo de Produção | 21.230,00 |

Questão 20

Gabarito: D

ENUNCIADO.

RESOLUÇÃO.

Para resolução, é necessário saber que o RKW considera, como custo de produção, todos os gastos, inclusive as despesas operacionais.

| ( ) | Materiais Diretos | 10.000,00 |

| (+) | Mão de Obra | 15.000,00 |

| (+) | Custos Indiretos de Produção | 25.000,00 |

| (+) | Despesas | 30.000,00 |

| (=) | Total | 80.000,00 |

| (/) | Qtd. Produzida | 500,00 |

| (=) | Custo Unitário | 160,00 |

Questão 21

Gabarito: D

RESOLUÇÃO.

Para Resolução, é necessário saber que – em ativos não qualificáveis – encargos financeiros não fazem parte do custo, mas são classificados como despesa financeira.

Portanto, o custo de aquisição da matéria prima é de apenas R$ 50.000,00 e os encargos de R$ 2.500,00 devem ser classificados como despesa financeira.

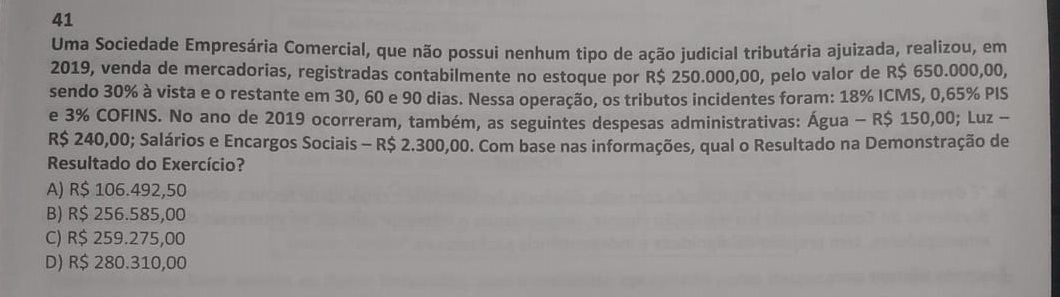

Questão 41. Apuração do Resultado – DRE

Gabarito: B

Para Resolução, basta aplicar os dados à estrutura da DRE, conforme definida no art. 187 da Lei das S/A e na NBC TG 26.

| ( ) | Vendas | 650.000,00 | |

| (-) | ICMS | -117.000,00 | 18,00% |

| (-) | PIS | -4.225,00 | 0,65% |

| (-) | COFINS | -19.500,00 | 3,00% |

| (=) | Receita Líquida | 509.275,00 | |

| (-) | CMV | -250.000,00 | |

| (=) | Lucro bruto | 259.275,00 | |

| (-) | Despesas Adm | ||

| – água | -150,00 | ||

| – luz | -240,00 | ||

| – Salários | -2.300,00 | ||

| (=) | Lucro Antes do Res. Financeiro | 256.585,00 | |

| (+/-) | Rec / Desp Financeiras | 0,00 | |

| (=) | Lucro Antes dos Tributos | 256.585,00 | |

| (-) | Tributos | 0,00 | |

| (-) | Participações | 0,00 | |

| (=) | Lucro das Operações Continuadas | 256.585,00 | |

| (+/-) | Res. Oper. Descontinuadas | 0,00 | |

| (=) | Lucro Líquido | 256.585,00 |

Questão 42. Subscrição e Integralização de Capital

Gabarito: C

Leo n° 6.404/76 (Lei das S/A)

Art. 8º A avaliação dos bens será feita por 3 (três) peritos ou por empresa especializada, nomeados em assembléia-geral dos subscritores, convocada pela imprensa e presidida por um dos fundadores, instalando-se em primeira convocação com a presença desubscritores que representem metade, pelo menos, do capital social, e em segunda convocação com qualquer número. (Vide Decreto-lei nº 1.978, de 1982)

- 1º Os peritos ou a empresa avaliadora deverão apresentar laudo fundamentado, com a indicação dos critérios de avaliação e dos elementos de comparação adotados e instruído com os documentos relativos aos bens avaliados, e estarão presentes à assembléia que conhecer do laudo, a fim de prestarem as informações que lhes forem solicitadas.

- 2º Se o subscritor aceitar o valor aprovado pela assembléia, os bens incorporar-se-ão ao patrimônio da companhia, competindo aos primeiros diretores cumprir as formalidades necessárias à respectiva transmissão.

- 3º Se a assembléia não aprovar a avaliação, ou o subscritor não aceitar a avaliação aprovada, ficará sem efeito o projeto de constituição da companhia.

- 4º Os bens não poderão ser incorporados ao patrimônio da companhia por valor acima do que lhes tiver dado o subscritor.

| I – | Capital a Realizar | |

| ( ) | Capital Subscrito | 1.725.000,00 |

| (-) | Máquinas entregues | -1.717.500,00 |

| (=) | Capital a Realizar | 7.500,00 |

| II – | Patrimônio Líquido | |

| ( ) | Capital Subscrito | 1.725.000,00 |

| (-) | Capital a Realizar | -7.500,00 |

| (=) | Capital Realizado | 1.717.500,00 |

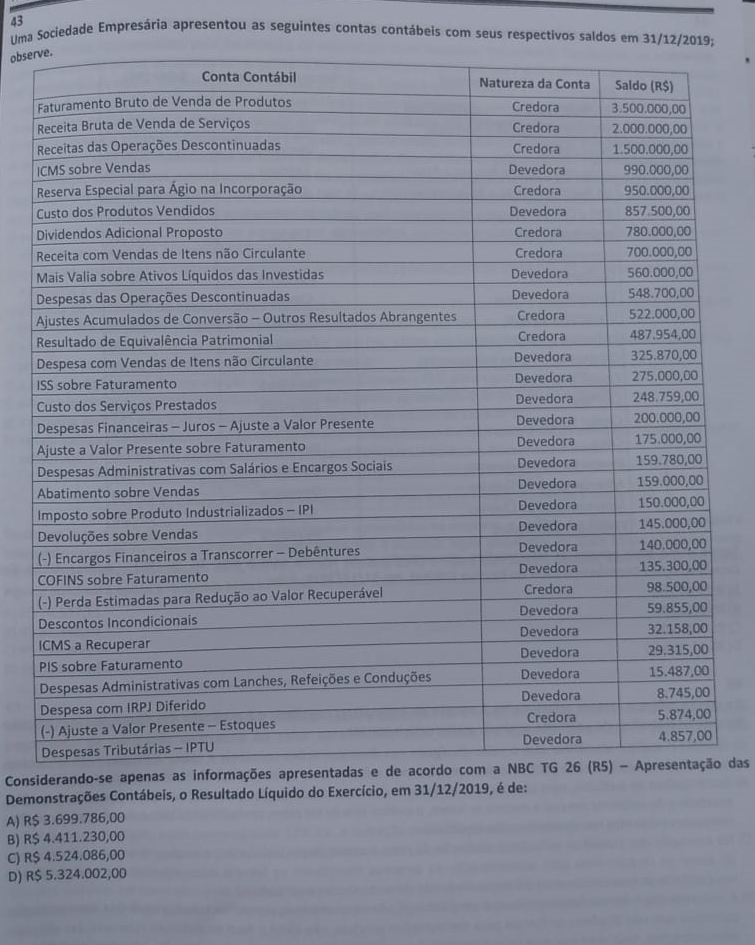

Questão 43. Apuração do Resultado – DRE

Gabarito: A

Para resolução, é necessário classificar as contas (patrimoniais, de resultado, resultado abrangente) e apurar o resultado, conforme estrutura da DRE prevista na Lei das S/A e na NBC TG 26.

| ( ) | Faturamento Bruto | 3.500.000,00 |

| (-) | IPI faturado | -150.000,00 |

| (=) | Receita Bruta de Venda | 3.350.000,00 |

| (+) | Receita Bruta de Serviços | 2.000.000,00 |

| (=) | Receita Bruta Total | 5.350.000,00 |

| (-) | abatimentos | -159.000,00 |

| (-) | descontos incondicionais | -59.855,00 |

| (-) | vendas canceladas e devoluções | -145.000,00 |

| (-) | tributos sobre a venda | |

| – ICMS | -990.000,00 | |

| – ISS | -275.000,00 | |

| – COFINS | -135.300,00 | |

| – PIS | -29.315,00 | |

| (-) | Ajuste a Valor Presente | -175.000,00 |

| (=) | Receita Líquida | 3.381.530,00 |

| (-) | CPV | -857.500,00 |

| (-) | Custo Serv. Prestados | -248.759,00 |

| (=) | Resultado Bruto | 2.275.271,00 |

| (-) | Despesas Operacionais | |

| – Salários e Encargos | -159.780,00 | |

| – Administrativas | -15.487,00 | |

| (-) | IPTU | -4.857,00 |

| (+) | Resultado MEP | 487.954,00 |

| (+) | Outras Rec. Operacionais | 700.000,00 |

| (-) | Outras Desp. Operacionais | -325.870,00 |

| (=) | Resultado antes do RES Financ. | 2.957.231,00 |

| (+) | Receitas Financeiras | 0,00 |

| (-) | Despesas Financeira | |

| – Juros AVP | -200.000,00 | |

| (=) | Resultado antes dos Tributos | 2.757.231,00 |

| (-) | Tributos sobre o lucro | -8.745,00 |

| (-) | Participações sobre o lucro | 0,00 |

| (=) | Resultado das Operações Continuadas | 2.748.486,00 |

| (+/-) | Operações Descontinuadas | |

| – Receitas | 1.500.000,00 | |

| – Despesas | -548.700,00 | |

| (=) | Resultado Líquido | 3.699.786,00 |

Questão 44. Classificação de Contas – Passivo

Gabarito: A

Esta é uma questão de mera classificação de contas.

As contas classificadas no passivo são as seguintes

| ( ) | Provisões para contratos onerosos | 1.912,50 |

| (+) | JCP a pagar | 562,50 |

| (+) | ISS a recolher | 2.475,00 |

| (+) | Impostos a pagar | 787,50 |

| (+) | Fornecedores | 337,50 |

| (+) | Empréstimos a pagar | 562,50 |

| (+) | Dividendos a pagar | 900,00 |

| (+) | Adiantamento de clientes | 337,50 |

| (=) | Total do Passivo | 7.875,00 |

Princípios de Contabilidade e Normas Brasileiras de Contabilidade – Professor Feliphe Araújo

Questão 35

Gabarito: Cabe recurso!

Resolução:

Despesa na DRE

Salário bruto 1.200.000

+ INSS empresarial 856.140

+ Horas extras 750.000

+ Comissões 700.000

+ Adicional insalubridade 560.000

+ Adicional noturno 548.700

+ Adicional periculosidade 522.000

+ FGTS 342.456

(-) Faltas injustificadas e Atrasos (487.954)

(-) Vale transporte descontado* (325.870)

= Despesas 4.665.472

Com isso, o gabarito seria a letra C.

INSS retido, IRPF, vale transporte descontado e empréstimo consignado são despesas do empregado, sendo a empresa apenas responsável pela retenção e repasse às entidades.

Faltas injustificadas e atrasos é descontado do empregado.

Auxílio-Maternidade e Salário-Família são despesas do governo.

* Porém, discordo do gabarito e pretendemos entrar com recurso.

O vale transporte descontado refere-se a parte do empregado, logo, não é dedução da despesa.

Explicação do Vale transporte

Imagine o vale transporte do funcionário de 370, sendo 130 a parte do empregado, ou seja, descontado na folha.

O Vale transporte da empresa é apropriado como despesa da empresa no final do mês, e, portanto, não faz parte do salário a pagar aos funcionários.

O Vale transporte do empregado deve ser deduzido dos salários a pagar pois representou um adiantamento já feito ao funcionário no começo do mês.

Quando o vale transporte é pago em dinheiro deve ser utilizado como base de cálculo das contribuições.

Vamos ver em mais detalhes e fazer os passos para contabilização do vale transporte pela empresa.

- Inicialmente, a empresa compra os vales transporte de uma empresa.

Lançamento contábil:

D – Vale transporte em estoque (Ativo) 370,00

C – Caixa ou Bancos 370,00

- Depois a empresa repassa os vales para o empregado de forma antecipada. Ou seja, dia 01 do mês o funcionário já recebe os vales.

Lançamento contábil:

D – Adiantamento vale transporte (Ativo Circulante) 370,00

C – Vale transporte em estoque (Ativo) 370,00

- No final do mês, a empresa reconhece a despesa de vale transporte e apropria a parte do empregado:

3.1. Despesa de vale transporte:

D – Vale transporte (despesa) 240,00

C – Adiantamento vale transporte (Ativo Circulante) 240,00

3.2. Lançamento parte empregado:

D – Salários a pagar (Passivo Circulante) 130,00

C – Adiantamento vale transporte (Ativo Circulante) 130,00

Com isso, o vale transporte – parte empregado não deve ser dedução da despesa.

Cálculo correto:

Despesa na DRE

Salário bruto 1.200.000

+ INSS empresarial 856.140

+ Horas extras 750.000

+ Comissões 700.000

+ Adicional insalubridade 560.000

+ Adicional noturno 548.700

+ Adicional periculosidade 522.000

+ FGTS 342.456

(-) Faltas injustificadas e Atrasos (487.954)

= Despesas 4.991.342

Com isso, não temos resposta e a questão deveria ser anulada.

Questão 36

Gabarito: C

Resolução:

O regime de competência considera para o resultado as despesas incorridas e as receitas ganhas, independentemente de realização em dinheiro. Assim, vamos contabilizar os juros ativos e passivo relativos a 2019.

Vamos aos cálculos em 2019:

(-) Juros passivo (18.750)

(-) Juros passivo (24.000)

+ Juros ativo 50.000

+ Juros ativo 30.000

= Resultado dos encargos financeiros 37.250

Teoria da Contabilidade – Professor Feliphe Araújo

Questão 33

Gabarito: B

Resolução:

Vida útil mensal = 10 anos * 12 meses = 120 meses

Valor depreciável = 900.000 – 15% x 900.000 = R$ 765.000,00

Cálculo da depreciação mensal do bem:

Depreciação Mensal = Valor depreciável = 765.000 = R$ 6.375,00 por mês

Vida útil mensal 120 meses

Cálculo da depreciação em 31/12/2019, 9 meses após o início da depreciação:

Despesa de Depreciação em 2019 = 6.375 x 9 meses = R$ 57.375,00

Com isso, o gabarito é a letra B.

Método turbo para resolução no dia da prova:

Depreciação de 2019 = (900.000 – 15% x 900.000) * 9 / 120 = 53.575

Questão 34

Gabarito: A

Resolução:

Receita Bruta de Vendas 100.000

(-) Devolução de vendas (30.000) = 30% x 100.000

(-) ICMS sobre vendas (14.000) = 20% x (100.000 – 30.000)

= Receita Líquida de Vendas 56.000

(-) CMV (60.000)

= Resultado Bruto Negativo – 4.000

Perícia Contábil – Professor Andrey Soares de Oliveira

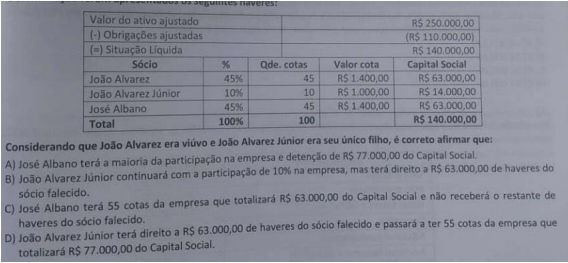

Questão 30

Gabarito: B

Comentários:

Temos pegadinha na área! Antes de fazermos os comentários diretos, vale a pena você se recordar: o balanço de determinação, para os fins dessa questão, deve ser compreendido como aquele levando pelo perito contábil do juízo em um processo envolvendo apuração de haveres. O balanço patrimonial vai, assim, receber alguns ajustes, considerando seus bens, direitos e obrigação a valor de mercado. Serve como referência a data do evento “determinante”: a morte de um dos sócios. Os haveres vão levar em consideração, basicamente, a participação (%) que cada um detinha junto à entidade à época do evento. Portanto, teremos o João Alvarez (falecido) com 45%; seu filho, João Alvarez Júnior, com 10%; e José Albano com o restante, 45%. Detalhe: João Alvarez, na data da morte, não tinha esposa (era viúvo), sendo João Alvarez Júnior seu único herdeiro. Vamos ao Código Civil para entender o que a legislação fala sobre esse tipo de situação. Comecemos pelo art. 1.028 do CCB/2002:

Art. 1.028. No caso de morte de sócio, liquidar-se-á sua quota, salvo:

I – se o contrato dispuser diferentemente;

II – se os sócios remanescentes optarem pela dissolução da sociedade;

III – se, por acordo com os herdeiros, regular-se a substituição do sócio falecido.

A questão não menciona alguma dessas exceções (incisos I, II e III), de forma que seguiremos a regra: liquidação. Liquidar, no caso, significa que o valor correspondente às contas do “de cujus” será pago aos herdeiros, no caso, ao João Alvarez Júnior, único herdeiro. O Capital Social, por sua vez, será proporcionalmente atingido, a menos que os sócios supram a deficiência, o que o enunciado não menciona. É o que veremos no art. 1.031 do mesmo código. Observe:

Art. 1.031. Nos casos em que a sociedade se resolver em relação a um sócio, o valor da sua quota, considerada pelo montante efetivamente realizado, liquidar-se-á, salvo disposição contratual em contrário, com base na situação patrimonial da sociedade, à data da resolução, verificada em balanço especialmente levantado.

- 1º O capital social sofrerá a correspondente redução, salvo se os demais sócios suprirem o valor da quota.

- 2° A quota liquidada será paga em dinheiro, no prazo de noventa dias, a partir da liquidação, salvo acordo, ou estipulação contratual em contrário.

Agora, avaliemos as alternativas.:

- José Albano, de fato, continua com a maioria do Capital Social. Mas não seria de R$77.000,00. Esse valor, na verdade, seria o novo Capital Social, o que inclui a parte do João Alvarez Júnior.

- Como a questão não cita algo alguma exceção (incisos I, II ou III), seguiremos a regra do caput do art. 1.028. Assim, João Alvarez Júnior receberá os haveres correspondentes às cotas do pai falecido (R$63.000,00, em dinheiro) conforme §2º, art. 1.031 do CCB/2002, permanecendo proporcionalmente com a mesma participação no Capital Social, após a liquidação.

- João Albano, de fato, não receberá haveres do sócio falecido. Mas continuará a ter 45 cotas do Capital Social da empresa.

- João Alvarez Júnior receberá o valor equivalente às 45 cotas do Capital Social pertencentes ao pai, sócio falecido. Porém, permanecerá com as 10 cotas que tinha antes.

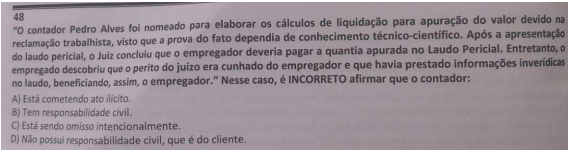

Questão 48

Gabarito: D

Comentários:

Se a prova do fato discutido em processo dependia de conhecimento técnico-científico, presente estará o pressuposto para a necessidade de nomeação de um perito judicial (art. 156 do CPC/2015). O perito do juízo, enquanto auxiliar da justiça, fica sujeito às hipóteses de suspeição e impedimento (itens 07 a 15 da NBC PP 01-R1 e arts. 144 a 148 do CPC/2015). O fato hipotético, trazido pelo examinador, nos leva a concluir que o perito, sendo cunhado (parente em 2º grau por afinidade) do empregador (parte no processo), não poderia aceitar o encargo, por se amoldar a uma hipótese de impedimento (art. 144, inciso IV do CPC/2015). A escusa, no caso, deveria ser apresentada em até 15 (quinze) dias, contado da intimação. Passou disso, considera-se renunciado o direito de alegá-la (art. 157, §1º do CPC/2015). Portanto, como não fez, e infringindo a regra, o ato deve ser considerado ilícito (“a” correta”). Havendo prestado informações inverídicas, responderá civilmente pelos prejuízos causados à parte, nos termos do art. 158 do CPC/2015 (“b” correta). A sua omissão em não informar seu impedimento pode ser considerado intencional, mas ainda que não o fosse responderia pelo ato, em caso de prejuízos (“c” correta). Assim, resta-nos a alternativa “d”, flagrantemente incorreta, gabarito da questão.

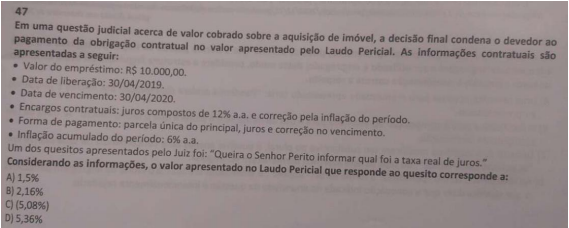

Questão 47

Gabarito: Cabe recurso!

Comentários:

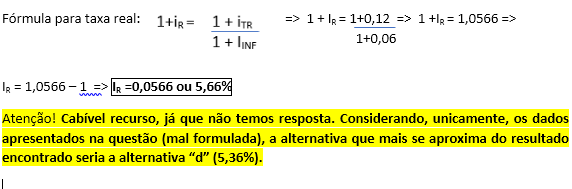

Questão pesada! Precisávamos de refrescar a memória com conceitos de Matemática Financeira. Nessa disciplina, estudamos que uma das classificações atribuídas à taxa a divide em dois tipos: nominal e real. A nominal é aquela declarada, a contratada em uma operação financeira. É a que enxergamos num contrato, por isso, também chamada taxa aparente. A real, por sua vez, é aquela efetivamente cobrada ao final da operação, descontando-se a desvalorização do dinheiro no período, ou seja, a inflação, além de outros custos e taxas alusivos à operação. Vamos entender melhor agora, por meio da questão proposta pelo examinador.

Tínhamos um capital inicial (valor do empréstimo) de R$10.000,00, a ser pago em cota única ao final de 12 meses, com taxa de juros compostos de 12% a.a, e inflação acumulada no período de 6% a.a. Para resolvermos, porém, precisamos nos socorrer de uma formulazinha utilizada nesse tipo de operação, qual seja

Auditoria Contábil – Professor Marcelo Aragão

Questão 45

Gabarito: C

No que se refere a exames relacionados à adoção de estimativas contábeis e à avaliação das distorções identificadas durante os trabalhos de auditoria, assinale a alternativa correta.

- A) Incorreta. A diferença entre o resultado da estimativa contábil e o valor reconhecido nas demonstrações contábeis não representa, necessariamente, distorção das demonstrações contábeis.

- B) Incorreta. O objetivo do auditor é identificar e avaliar os riscos de distorção relevante independentemente se causados por fraude ou erro, nos níveis da demonstração contábil e das afirmações, por meio do entendimento da entidade e do seu ambiente, inclusive do controle interno da entidade, proporcionando assim uma base para o planejamento e a implementação das respostas aos riscos identificados de distorção relevante. Para a identificação de riscos, as normas não exigem que o auditor tenha pleno conhecimento da totalidade das afirmações relevantes existentes nas demonstrações contábeis. Para identificação e avaliação de riscos, o auditor deve ter amplo entendimento das fontes que podem gerar riscos de distorção relevante, tais como a natureza da entidade, fatores internos e externos, estratégias, políticas contábeis etc.

- C) Correta. Segundo a NBC TA 540, para o entendimento dos procedimentos de avaliação de risco e atividades relacionadas desenvolvidas pela entidade, o auditor deve buscar entendimento de como a entidade identifica as transações, eventos e condições que requerem reconhecimento ou divulgação de estimativas contábeis, e ainda como a administração elabora efetivamente as estimativas contábeis.

- E) Incorreta. A natureza das informações disponíveis de uma empresa afeta a incerteza das estimativas e, consequentemente, o risco de distorções relevantes nas demonstrações contábeis.

Direito Tributário – Professor Claudio Steinbruch Roisman

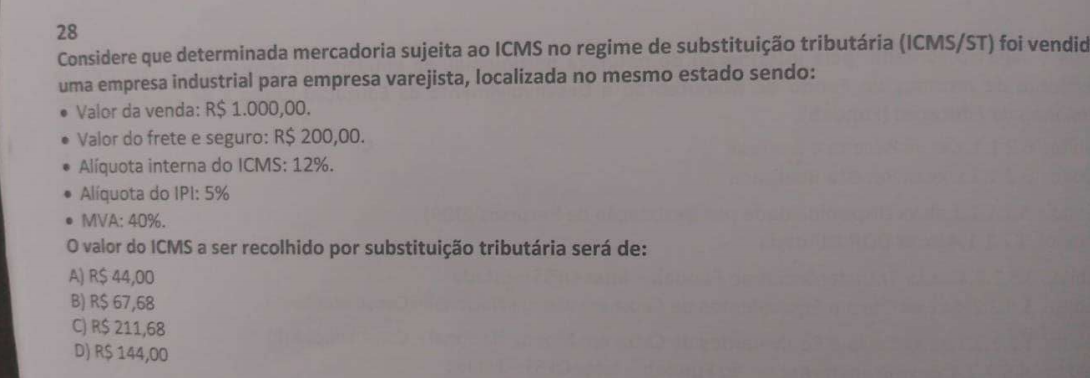

Questão 28

Gabarito: B

- Calcular a Base do ICMS Próprio:

Base do ICMS Próprio = (Valor do produto + Frete + Seguro + Outras Despesas Acessórias – Descontos).

Base do ICMS Próprio = (1.000,00 + 200,00).

Base do ICMS Próprio = 1.200,00

- Calcular o Valor do ICMS Próprio:

Valor do ICMS Próprio = Base ICMS Próprio * (Alíquota ICMS Próprio / 100).

Valor do ICMS Próprio = 1.200,00 * (12,00 / 100).

Valor do ICMS Próprio = 144,00.

- Calcular a Base do ICMS ST:

Base do ICMS ST = (Valor do produto + Valor do IPI + Frete + Seguro + Outras Despesas Acessórias – Descontos) * (1+(%MVA / 100)).

Base do ICMS ST = (1.000,00 + 60,00 + 200,00) * (1+(40,00 / 100)).

Base do ICMS ST = 1.260,00 * 1,40.

Base do ICMS ST = 1.764,00.

- Calcular o Valor do ICMS ST:

Valor do ICMS ST = (Base do ICMS ST * (Alíquota do ICMS Próprio/ 100)) – Valor do ICMS Próprio.

Valor do ICMS ST = (1.764,00 * (12,00 / 100)) – 144,00.

Valor do ICMS ST = 211,68,00 – 144,00.

Valor do ICMS ST = 67,68.

Contabilidade Aplicada ao Setor Público para CFC – Professor Rodrigo Machado

Exame CFC: prova

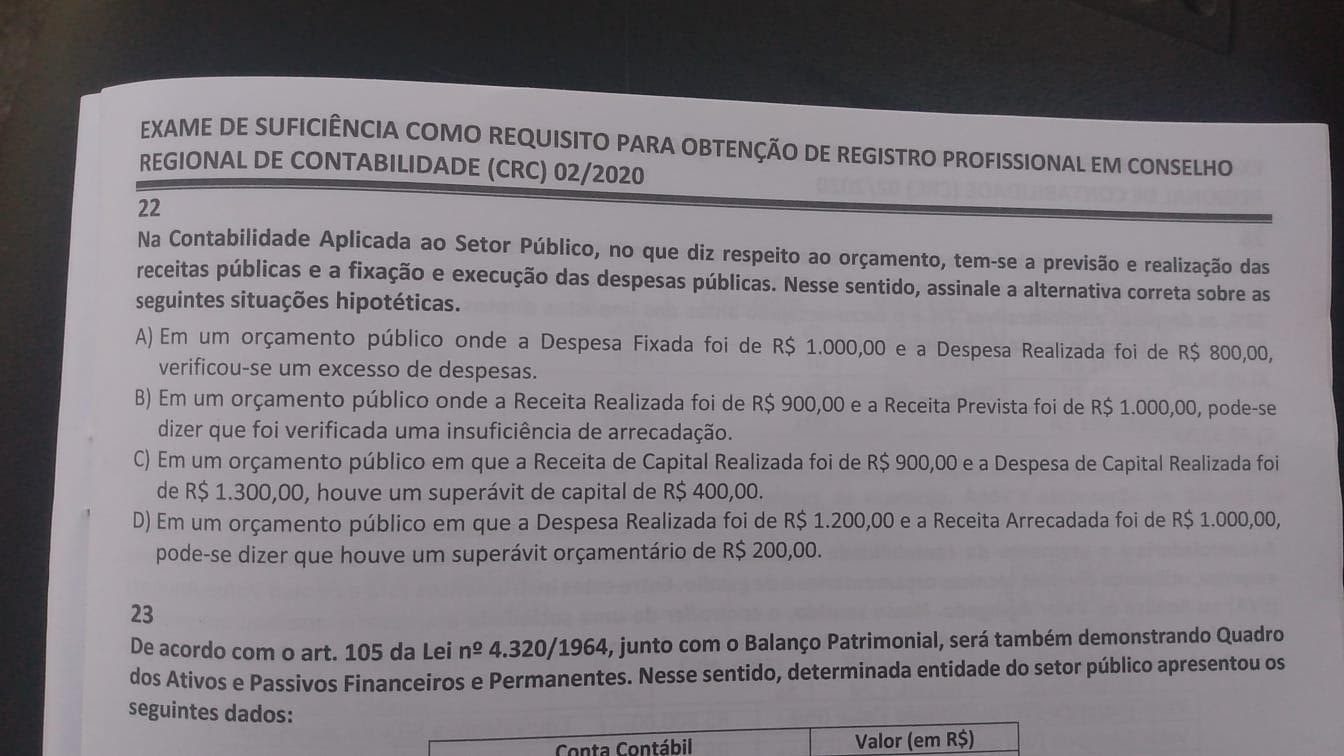

Questão 22

Gabarito: B

Letra “a” está incorreta, porque a ocorreu economia de despesas:

| Despesa Fixada (a) |

Despesa Realizada (b) |

Resultado c=(a-b) |

|---|---|---|

| 1.000 | 800 | 200 |

A letra “b” está correta, de fato, a execução orçamentária apresenta uma insuficiência de arrecadação:

| Receita Prevista (a) |

Despesa Arrecadada (b) |

Resultado c=(a-b) |

|---|---|---|

| 1.000 | 900 | 100 |

A letra “c” está incorreta quando afirma que ocorreu um superávit de capital, na verdade, tivemos um déficit de capital:

| Receita de Capital (a) |

Despesa de Capital (b) |

Resultado c=(a-b) |

|---|---|---|

| 900 | 1.300 | 400 |

A letra “d” também apresentou erro, pois diante dessa situação teremos um déficit orçamentário de $200:

| Despesa realizada (a) |

Receita Arrecadada (b) |

Resultado c=(a-b) |

|---|---|---|

| 1.200 | 1.000 | 200 |

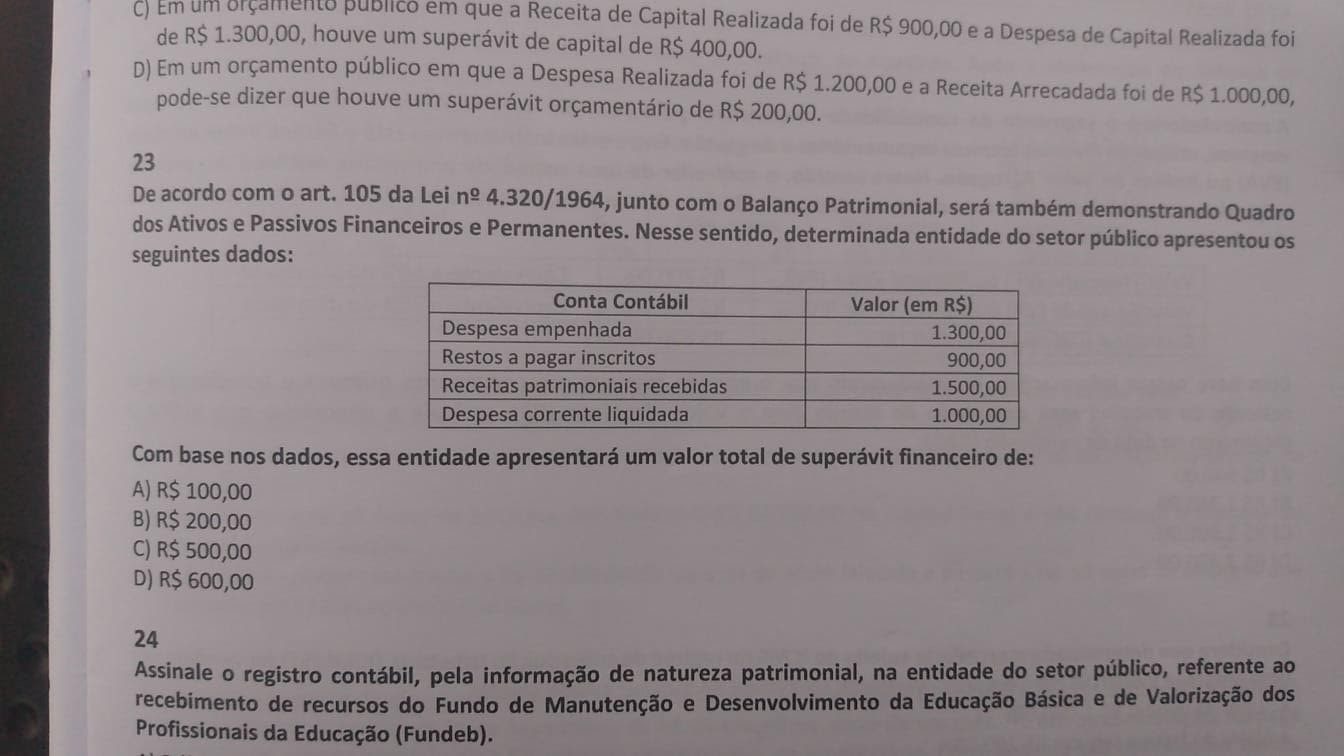

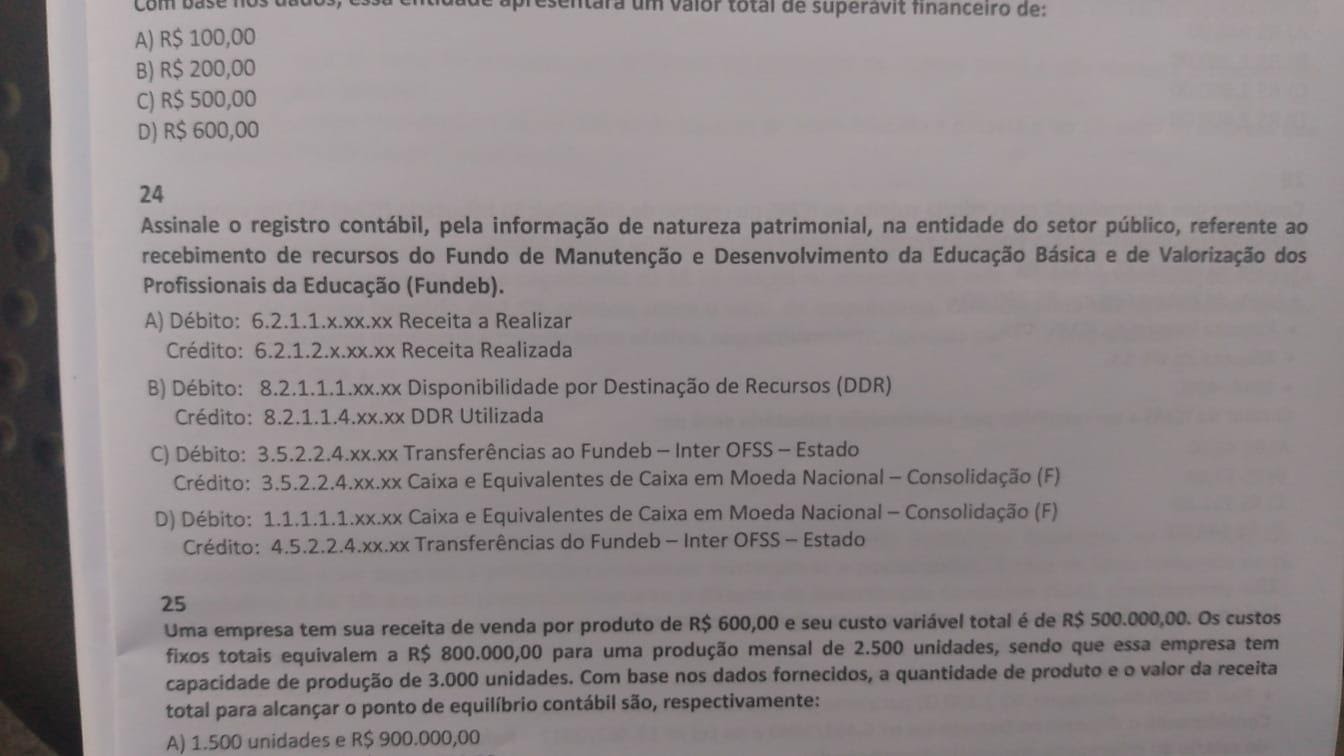

Questão 23

Gabarito: D

Exame CFC: prova

Superávit financeiro – diferença positiva entre o ativo financeiro e o passivo financeiro -, de exercícios anteriores é fonte para a abertura de créditos adicionais e é apurado no balanço patrimonial do exercício anterior (art. 43 da Lei 4.320/64).

Balanço patrimonial

| ATIVO FINANCEIRO | PASSIVO FINANCEIRO | ||

|---|---|---|---|

| Caixa e Equivalentes | 1.500 | Restos a Pagar | 900 |

| Ativo financeiro (a) |

Passivo financeiro(b) | Resultado c=(a-b) |

|---|---|---|

| 1.500 | 900 | 600 |

Questão 24

Gabarito: D

Exame CFC: prova

O enunciado aborda o registro contábil da receita de Fundeb sob o enfoque patrimonial, a letra “a” está incorreta porque apresenta o registro contábil sob o enfoque orçamentário – utilizando a classe 6. A letra “b” também está incorreta, seus registros são sob o enfoque de controle – classe 8.

A letra “c” está incorreta, porque debitou uma conta de classe 3 – VPD, representando a realização de uma despesa, mas a questão aborda uma receita, decorrente do recebimento de recursos vinculados.

Por fim, a letra “d” está correta. No recebimento de recursos devemos debitar caixa – classe 01 e creditar uma variação patrimonial aumentativa – classe 04.

Matemática Financeira e Estatística – Professor Thiago Fernando Cardoso da Silva

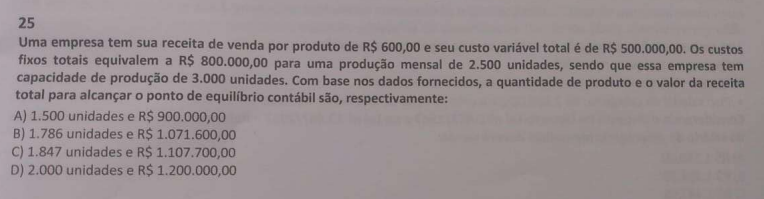

Questão 25

Gabarito: B

Exame CFC: prova

Comentários

O custo total de produção pode ser obtido como a soma dos custos fixos com os custos variáveis.

Custo=Custos Fixos+Custos Variáveis

Os custos fixos equivalem a R$800.000. Já os custos variáveis podem ser obtidos como o produto de uma constante v pelo número de unidades fabricantes. Segundo o enunciado, esses custos equivalem a R$500.000.

Assim, podemos escrever:

500000=2500.v

∴v=500000 ÷ 2500=200

Portanto, a empresa tem custos variáveis R$200 por unidade produzida. Então, podemos escrever:

Custo=800000+200.N

Considerando que a receita é igual a R$600 por unidade vendida, temos que o ponto de equilíbrio contábil acontece justamente quando a receita de vendas iguala os custos.

Receita=Custos

600.N=800000+200.N

600N-200N=800000

400N=800000∴N=800000 ÷ 400= 2000

Portanto, o ponto de equilíbrio contábil é atingido com 2.000 unidades vendidas. Nessa situação, a receita obtida pela empresa é:

Receita=600.N=600.2000=1200000

Exame CFC: prova

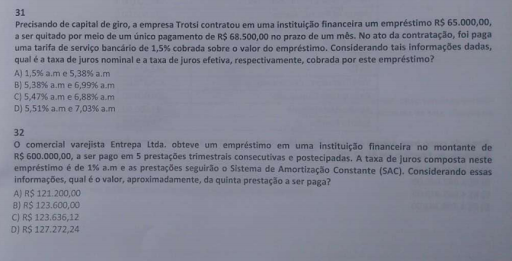

Questão 31

Gabarito: B

Comentários

Os juros nominais desconsideram os custos adicionais incorridos pela empresa, portanto eles desconsideram a tarifa de serviço bancário. Eles podem ser calculados diretamente pela relação entre o pagamento e o empréstimo tomado.

Jnom=68500-65000=3500

A taxa nominal, por sua vez, pode ser obtida como a relação entre os juros nominais e o capital tomado emprestado.

inom=JnomC=350068÷500≅0,0538=5,38%

Em contrapartida, os juros efetivos consideram todos os custos incorridos pela empresa, incluindo as taxas de serviço. A empresa adquiriu um empréstimo de R$65.000, porém, no ato da contratação, já teve que pagar uma tarifa de serviço bancário. Essa tarifa é abatida do valor líquido que ela recebeu em sua conta.

Taxa=65000⋅1,5÷100=650⋅1,5=975

Recebimento=65000-975= 64025

Os juros efetivos cobrados na operação correspondem a todos os custos incorridos pela empresa, isto é, à diferença entre a quantia paga e a quantia efetivamente recebida.

Jef=68500-64025=4475

A taxa de juros efetiva é, portanto:

ief=Jef÷Recebimento=44756÷4025≅0,0699=6,99%

Exame CFC: prova

Questão 32

Gabarito: A

Comentários

No sistema SAC, a amortização é constante. Como o capital de R$600.000 precisa ser amortizado em 5 prestações, a cada prestação, a amortização deve ser:

Am=600000÷5=120000

O saldo devedor segue o fluxo mostrado a seguir:

Exame CFC: prova

Como o sistema é postecipado, os juros pagos na quinta prestação são pagos em relação ao saldo devedor no mês anterior, isto é, no mês 4.

Nesse mês, já foram realizadas 4 amortizações de R$120.000 cada. Portanto, o saldo devedor será:

D4=600000-4.120000=600000-480000=120000

Esquematicamente, podemos escrever:

Exame CFC: prova

Os juros pagos na quinta parcela são:

J5=D4.i.t=120000.0,01.1=1200

A parcela de um sistema SAC tem duas componentes: os juros e a amortização. Então, podemos calculá-la:

P5= J5+Am=120000+1200=121200

Língua Portuguesa Aplicada – Professor Lucas Gonçalves

Questão 49

Gabarito: B

O vocábulo “micro” é um prefixo usado na composição da palavra. Tal prefixo é invariável; por isso, o emprego do singular.

A letra (C) está incorreta, por afirmar que há apenas uma possibilidade concordância quando há dois adjetivos posposto ao substantivo.

E, na letra (D), observamos que a concordância gramatical está perfeita e não rejeita a adequação. Por esses motivos, marcamos a letra (B) como resposta correta.

Questão 50

Gabarito: B

O texto da prova é predominantemente dissertativo-expositivo, pois visa a expor as informações relativas aos efeitos da pandemia.

Agora, as citações em discurso direto têm o papel de fortalecer a ideia de que a pandemia acelera esse processo de digitalização dos micro e pequenos empreendedores.

Com base nisso, marcamos a letra (B) como resposta correta.

Prova CFC Exame 2020.2: gabarito preliminar

O gabarito preliminar das questões objetivas da prova CFC do 2º Exame CFC do Conselho Federal de Contabilidade será divulgado nos sites da Consulplan (www.consulplan.net) e do CFC (www.cfc.org.br), a partir das 16h00 do dia 01 de fevereiro de 2021 (segunda-feira).

Gabarito CFC Exame 2020.2: recursos

Os interessados em interpor recursos com relação ao gabarito CFC preliminar deverão fazê-lo entre os dias 02 e 03 de fevereiro de 2021. Será necessário acessar ao link que será disponibilizado no site da Consulplan e preencher um requerimento próprio. Vale lembrar que o recurso deverá ser individual, por questão ou avaliação, daquilo em que o examinando se julgar prejudicado (Gabarito CFC Extraoficial).

Além disso, é necessária a devida fundamentação, comprovando as alegações com citações de artigos, de legislação, itens, páginas de livros, nomes dos autores, etc., e ainda, a exposição de motivos e argumentos com fundamentações circunstanciadas (Gabarito CFC Extraoficial).

Gabarito CFC Extraoficial: Exame de Suficiência 2020.2

A prova CFC do Exame de Suficiência do Conselho Federal de Contabilidade será corrigida também em vídeo por nossos professores. Acompanhe AO VIVO a correção da prova CFC e a elaboração do Gabarito CFC Extraoficial!

Prova CFC: Análise do Exame de Suficiência 2020.2

Fez a prova do Exame CFC neste domingo (31/01)? Deixe nos comentários a sua análise sobre a prova.

• O que você achou do nível de dificuldade da prova?

• O conteúdo cobrado na prova estava de acordo com o previsto no edital?

• A banca trouxe alguma inovação na cobrança do conteúdo?

• Havia muitos candidatos ausentes na sua sala?

Resumo do edital Exame CFC 2020: Gabarito CFC Extraoficial

| Concurso | Exame de Suficiência do Conselho Federal de Contabilidade (edital Exame CFC 2020) |

| Banca organizadora | Consulplan |

| Escolaridade | Bacharelado em ciências contábeis |

| Inscrições | de 22/09/2020 a 22/10/2020 |

| Taxa de inscrição | de R$ 50,00 |

| Data da prova objetiva | 31/01/2021 |

| Link do edital | Clique aqui para ver o edital |

![[AON] Assinatura ilimitada 11 – Post](https://blog-static.infra.grancursosonline.com.br/wp-content/uploads/2026/03/02141702/assinatura-ilimitada-11-aon-post.webp)

Sobre a questão 45 “No que se refere a exames relacionados á adoção de estimativa” Não cabe recurso visto que essa norma foi revogada?

A correção da questão 34 está correta ? No gabarito saiu que a questão correta é a letra B

Boa noite!

Terminei de ver as correções das provas e na (tipo 03 – Amarela) da qual eu fiz a prova o Gabarito nosso tem erros nas colocações das letras, na questão 7 eles colocaram como B mas a correta é o (A), na 23 esta como B mas a correta é o (D), 25 está D mas a correta é o (B), na 30 esta como D mas a correta é a (B), a 32 esta como C mas a correta é a (A) e na 34 esta como B mas a correta é a (A). Fiz a minha correção pelas a de vocês e percebi o erro no gabarito que eles colocaram da prova Amarela

A questão 32 o gabarito é c (123.636,12), já que as prestações são trimestrais, não mensais, como a taxa de juros.

não consigo achar o link para entrar com recursos .