![[APROVAÇÃO NÃO ESPERA EDITAL] Promo maio/junho e pós-copa – Cabeçalho](https://blog-static.infra.grancursosonline.com.br/wp-content/uploads/2026/05/06093636/Cabecalho-1238x216-1.webp)

O momento de conquistar o tão sonhado registro profissional na área contábil com o Exame CFC finalmente chegou!

As provas do 1º Exame de Suficiência do Conselho Federal de Contabilidade de 2026 estão sendo aplicadas neste domingo (24/05) pela Fundação Getúlio Vargas (FGV). Logo mais, às 14h, a maratona de 4 horas chega ao fim, e nós estaremos prontos para receber você.

Nossos professores já estão a postos para analisar a prova e fazer a correção comentada, questão por questão. Nossa live começa às 15h no canal do Gran Cursos no YouTube! Nesta matéria, você também poderá conferir os comentários dos especialistas.

Fique ligado nesta página para conferir o nosso Gabarito Extraoficial em primeira mão, tirar suas dúvidas e descobrir se você garantiu os pontos necessários para a aprovação!

Confira nesta matéria o gabarito extraoficial do Exame CFC. Para facilitar a sua leitura, navegue utilizando o índice abaixo:

Clique aqui para seguir o canal do Gran no Whatsapp!

Clique aqui para seguir o canal do Gran no Whatsapp!

Gabarito Exame CFC: correção extraoficial vídeo

Concurseiro, nossa correção acontecerá ao vivo no YouTube a partir das 15h deste domingo! Assista pelo player abaixo:

Gabarito Extraoficial

Para a correção os mestres do Gran utilizaram esta prova.

Acompanhe no quadro a seguir o gabarito na íntegra:

Atenção! O conteúdo está sendo atualizado conforme a indicação dos professores.

| Questão | Disciplina | Gabarito | Cabe recurso? |

|---|---|---|---|

| 1 | Português | B | |

| 2 | Português | B | |

| 3 | Matemática | A | |

| 4 | Matemática | C | |

| 5 | Direito | D | |

| 6 | Direito | C | |

| 7 | Direito | B | |

| 8 | Legislação e ética profissional | D | |

| 9 | Legislação e ética profissional | D | |

| 10 | Teoria da contabilidade | C | |

| 11 | Teoria da contabilidade | C | |

| 12 | Teoria da contabilidade | A | |

| 13 | Teoria da contabilidade | C | |

| 14 | Princípios e NBC | B | |

| 15 | Princípios e NBC | C | |

| 16 | Princípios e NBC | B | |

| 17 | Princípios e NBC | C | |

| 18 | Contabilidade geral | B | |

| 19 | Contabilidade geral | A | |

| 20 | Contabilidade geral | D | |

| 21 | Contabilidade geral | D | |

| 22 | Contabilidade geral | A | |

| 23 | Contabilidade geral | C | |

| 24 | Contabilidade geral | A | |

| 25 | Contabilidade geral | A | |

| 26 | Contabilidade geral | D | |

| 27 | Contabilidade geral | A | |

| 28 | Contabilidade geral | D | |

| 29 | Contabilidade geral | A | |

| 30 | Contabilidade geral | D | |

| 31 | Contabilidade geral | C | |

| 32 | Contabilidade geral | C | |

| 33 | Contabilidade geral | D | |

| 34 | Contabilidade geral | B | |

| 35 | Contabilidade de custos | D | |

| 36 | Contabilidade de custos | B | |

| 37 | Contabilidade de custos | B | |

| 38 | Contabilidade de custos | B | |

| 39 | Contabilidade gerencial | C | |

| 40 | Contabilidade gerencial | A | |

| 41 | Contabilidade gerencial | A | |

| 42 | Contabilidade gerencial | A | |

| 43 | Contabilidade pública | D | |

| 44 | Contabilidade pública | C | |

| 45 | Contabilidade pública | C | |

| 46 | Controladoria | D | |

| 47 | Auditoria | D | |

| 48 | Auditoria | D | |

| 49 | Perícia | D | |

| 50 | Perícia | A |

Comentários

Acompanhe os comentários dos professores pro disciplina:

- Língua Portuguesa Aplicada

- Matemática Financeira e Estatística

- Direito Administrativo

- Legislação e Ética Profissional

- Teoria da Contabilidade

- Princípios e Normas

- Contabilidade Geral

- Contabilidade de Custos

- Contabilidade Gerencial

- Contabilidade Pública

- Auditoria Contábil

- Perícia Contábil

Gabarito Exame CFC: Língua Portuguesa Aplicada

Questões 1 e 2 comentadas pelo prof Lucas Gonçalves Lemos.

QUESTÃO NÚMERO 1

GABARITO PRELIMINAR: B

COMENTÁRIO: a. A expressão “mais de” não permite indicar uma quantidade exata. Sabe-se apenas que havia um número superior a um milhão de pessoas na passeata.

b. Alternativa correta. Há a especificação exata da quantidade de ocorrências semelhantes que é três.

c. A expressão “perto de”, assim como “mais de”, “menos de” e “cerca de”, não admite uma especificação exata de um número. Por isso, não se sabe a quantidade de veículos que passaram pelo pedágio.

d. Da mesma forma que as alternativas anteriores, não é possível delimitar a exata quantidade de automóveis mostrados no vídeo.

QUESTÃO NÚMERO 2

GABARITO PRELIMINAR: B

COMENTÁRIO: a. O texto apresenta apenas aspectos positivos da matemática.

b. Alternativa correta. A expressão “não apenas” estabelece relação de coordenação com a expressão “mas” ou “mas também”. Por isso, o item está correto.

c. O trecho “uma beleza fria e austera” exerce a função de aposto, tendo o papel de reforçar a informação anterior.

d. Não ocorre desvalorização da escultura.

Gabarito Exame CFC: Matemática Financeira e Estatística

Questões 03 e 04 comentadas pelo prof. Marcelo Leite

QUESTÃO NÚMERO 03

GABARITO PRELIMINAR: A

COMENTÁRIO: Para resolver essa questão, precisamos lembrar das propriedades simétricas da Distribuição Normal.

A distribuição normal é perfeitamente simétrica em relação à sua média. Isso significa que a área sob a curva (que representa a probabilidade total de 100%) é dividida exatamente ao meio (50% para cada lado) a partir do ponto central, que é a média.

O enunciado nos dá as seguintes informações:

A média (α) é de R$ 40.000,00.

A probabilidade de o faturamento estar entre R$ 38.000,00 e R$ 42.000,00 é de 52%.

Note que os valores R$ 38.000,00 e R$ 42.000,00 estão à mesma distância da média (R$ 2.000,00 para menos e R$ 2.000,00 para mais).

Como a probabilidade total abaixo da média (faturamento menor que R$ 40.000,00) é de exatamente 50%, podemos dividir o gráfico para encontrar o valor visualmente:

A probabilidade entre R$ 38.000,00 e a média (R$ 40.000,00) é a metade de 52%, ou seja, 26%.

Sabendo que a probabilidade total de o faturamento ser menor que a média (faturamento < R$ 40.000,00) é de 50%, para encontrar a probabilidade de o faturamento ser inferior a R$ 38.000,00, basta subtrair a parte conhecida:

50% – 26% = 24%

Portanto, a probabilidade de a rede registrar faturamento diário inferior a R$ 38.000,00 é de 24%.

A alternativa correta é a (A) 24%

QUESTÃO NÚMERO 04

GABARITO PRELIMINAR: C

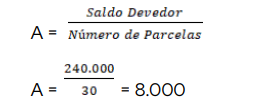

COMENTÁRIO: Para resolver essa questão pelo Sistema de Amortização Constante (SAC), precisamos lembrar que o valor de cada prestação (Pn) é a soma da amortização constante ($A$) com os juros daquele período (Jn).

O primeiro passo é calcular o valor da amortização mensal, que permanece igual ao longo de todo o financiamento. Para isso, dividimos o saldo devedor inicial pelo número total de parcelas:

Isso significa que, a cada mês, a dívida principal é reduzida em R$ 8.000,00.

O segundo passo é descobrir o saldo devedor no período anterior ao que queremos calcular. Como a questão pede o quinto pagamento (P5), precisamos saber o saldo devedor após o quarto pagamento (D4). Se já foram pagas 4 parcelas, a dívida foi amortizada 4 vezes:

D4 = 240.000 – (4 x 8.000)

D4 = 240.000 – 32.000 = 208.000

Agora, calculamos os juros da quinta parcela (J5). Os juros são sempre aplicados sobre o saldo devedor do mês anterior, com a taxa de 4% ao mês:

J5 = SD4 x 4%

J5 = 208.000 x 0,04 = 8.320

Por fim, somamos a amortização constante aos juros do quinto mês para encontrar o valor do quinto pagamento:

P5 = A + J5

P5 = 8.000 + 8.320 = 16.320

O valor do quinto pagamento será de R$ 16.320,00.A alternativa correta é a (C) R$ 16.320,00.

Gabarito Exame CFC: Direito Administrativo

Questões de 05 a 07 comentadas pelo prof. Gustavo Scatolino

QUESTÃO NÚMERO 5

GABARITO PRELIMINAR: D

COMENTÁRIO: O órgão Charlie, por integrar a Administração Pública Federal, não poderá aderir às atas de registro de preços gerenciadas pelo Município Alfa nem pelo Estado Beta. A Lei nº 14.133/2021 veda expressamente que órgãos e entidades da Administração Pública Federal façam adesão a ata de registro de preços gerenciada por órgão ou entidade estadual, distrital ou municipal. Portanto, ainda que o sistema de registro de preços tenha sido regularmente instaurado pelo Município Alfa e pelo Estado Beta.

Lei nº 14.133/2021Art. 86, § 8º Será vedada aos órgãos e entidades da Administração Pública Federal a adesão à ata de registro de preços gerenciada por órgão ou entidade estadual, distrital ou municipal.

QUESTÃO NÚMERO 6

GABARITO PRELIMINAR: C

COMENTÁRIO: A Administração Pública pode modificar unilateralmente o contrato administrativo, desde que respeitados os direitos do contratado, especialmente a manutenção do equilíbrio econômico-financeiro. No caso narrado, a alteração busca adequar o contrato ao interesse público durante sua execução, o que se enquadra nas prerrogativas administrativas previstas na Lei nº 14.133/2021.

Lei nº 14.133/2021 Art. 104. O regime jurídico dos contratos instituído por esta Lei confere à Administração, em relação a eles, as prerrogativas de:

I – modificá-los, unilateralmente, para melhor adequação às finalidades de interesse público, respeitados os direitos do contratado;

§ 2º Na hipótese prevista no inciso I do caput deste artigo, as cláusulas econômico-financeiras do contrato deverão ser revistas para que se mantenha o equilíbrio contratual.

QUESTÃO NÚMERO 7

GABARITO PRELIMINAR: B

COMENTÁRIO: Não se caracteriza descontinuidade do serviço público quando a interrupção ocorre em situação de emergência. A Lei nº 8.987/1995 admite a interrupção do serviço sem aviso prévio quando houver emergência, justamente porque a urgência da situação dispensa a comunicação anterior aos usuários.

Lei nº 8.987/1995

Art. 6º, § 3º Não se caracteriza como descontinuidade do serviço a sua interrupção em situação de emergência ou após prévio aviso, quando:

I – motivada por razões de ordem técnica ou de segurança das instalações; e

II – por inadimplemento do usuário, considerado o interesse da coletividade.

Gabarito Exame CFC: Legislação e Ética Profissional

Questões 08 e 09 comentadas pelo prof Feliphe Araújo

QUESTÃO NÚMERO 8

GABARITO PRELIMINAR: D

COMENTÁRIO:

O enunciado informa que a firma de auditoria:

1. foi contratada para emitir relatório de asseguração sobre informações financeiras;

2. depois, no mesmo exercício, aceitou assumir decisões administrativas ligadas à elaboração dessas informações.

Isso caracteriza ameaça grave à independência, porque o auditor passaria a:

* participar da gestão da entidade; e

* posteriormente revisar trabalho do qual ele próprio participou.

Pelas normas éticas, o contador e a firma de auditoria devem preservar:

* independência;

* objetividade;

* integridade;

* interesse público.

A NBC PG 100 (R1) veda que o auditor assuma responsabilidade de gestão da entidade auditada, justamente porque isso compromete sua independência.

Análise das alternativas

A) Errada.

A independência não pode ser relativizada por “confiança mútua”.

B) Errada.

Mesmo sem impacto financeiro relevante, assumir responsabilidade gerencial continua sendo incompatível com a independência do auditor.

C) Errada.

O auditor não pode revisar tecnicamente trabalho do qual participou administrativamente, pois há ameaça de autorrevisão.

D) Correta.

A firma não deve assumir responsabilidades de gestão, pois isso gera ameaças à independência e compromete o interesse público.

QUESTÃO NÚMERO 9

GABARITO PRELIMINAR: D

COMENTÁRIO: O contador foi pressionado a:

* postergar o reconhecimento de uma despesa relevante;

* com o objetivo de melhorar artificialmente o resultado do período.

Isso viola princípios contábeis e éticos, especialmente:

* integridade;

* objetividade;

* competência profissional;

* observância das normas contábeis.

Segundo a NBC PG 01, o profissional da contabilidade não pode ceder a pressões que levem à distorção das demonstrações contábeis.

Análise das alternativas

A) Errada.

O fato de não haver impacto tributário relevante não autoriza manipulação contábil.

B) Errada.

Formalização por escrito da administração não elimina a responsabilidade ética do contador.

C) Errada.

Negociar postergação da despesa para melhorar resultado continua contrariando o regime de competência e as normas contábeis.

D) Correta.

O contador deve manter a escrituração conforme as normas vigentes, preservando integridade e objetividade, mesmo sob pressão interna.

Gabarito Exame CFC: Teoria da Contabilidade

Questões de 10 a 17 comentadas pelo prof. Luiz Eduardo

QUESTÃO NÚMERO 10

GABARITO PRELIMINAR: C

COMENTÁRIO:

Esta é uma questão sobre as características qualitativas da informação, assunto tratado no Capítulo 2 da

Estrutura Conceitual. Especificamente para resolução, é necessário conhecer a característica da

representação fidedigna, conforme parágrafos 2.13 e 2.15 da Estrutura, a seguir:

2.13 Para ser representação perfeitamente fidedigna, a representação tem três características. Ela é

completa, neutra e isenta de erros …

2.15 A representação neutra não é tendenciosa na seleção ou na apresentação de informações

financeiras. A representação neutra não possui inclinações, não é parcial, não é enfatizada ou deixa

de ser enfatizada, nem é, de outro modo, manipulada para aumentar a probabilidade de que as

informações financeiras serão recebidas de forma favorável ou desfavorável pelos usuários. …

No caso, a informação foi gerada com o intuito de aumentar a remuneração dos diretores, portanto não foi

neutra e, consequentemente, não foi fidedigna.

Com base nisso, verifica-se correta a opção C.

QUESTÃO NÚMERO 11

GABARITO PRELIMINAR: C

COMENTÁRIO: 1.1 Questão 11 Estrutura Conceitual – Reconhecimento e Desreconhecimento

RESOLUÇÃO

Esta é uma questão sobre o Critério de Reconhecimento de ativo, assunto tratado no capítulo 5 da Estrutura

Conceitual. Para resolução, é necessário saber que, para reconhecimento, o item deve atender à definição de

ativo e gerar informação relevante, nos termos do parágrafo 2.1, a seguir:

5.1 Reconhecimento é o processo de captação para inclusão no balanço patrimonial ou na

demonstração do resultado e na demonstração do resultado abrangente de item que atenda à

definição de um dos elementos das demonstrações contábeis – ativo, passivo, patrimônio líquido,

receita ou despesa. …

A máquina já atende à definição de ativo (direito que tem expectativa de benefício, controlado pela entidade,

em função de evento passado), assim que está disponível para uso, podendo ser, inclusive, vendido.

Portanto, a máquina deve ser reconhecida a partir de março.

Pelo exposto, verifica-se correta a opção C.

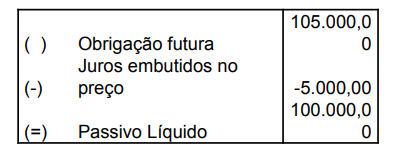

QUESTÃO NÚMERO 12

GABARITO PRELIMINAR: A

COMENTÁRIO: Esta é uma questão sobre o critério de mensuração do passivo, assunto tratado no capítulo 6 da Estrutura

Conceitual. Para resolução, é necessário saber que o passivo é mensurado pelo valor do ativo recebido na

operação, conforme parágrafo 6.5, a seguir:

6.5 O custo histórico de ativo quando é adquirido ou criado é o valor dos custos incorridos na

aquisição ou criação do ativo, compreendendo a contraprestação paga para adquirir ou criar o ativo

mais custos de transação. O custo histórico de passivo quando é incorrido ou assumido é o valor da

contraprestação recebida para incorrer ou assumir o passivo menos custos de transação.

Repare que, no momento da compra, a empresa recebe apenas o valor presente do ativo, não os juros

embutidos na transação.

Portanto, verifica-se um passivo de 100.000,00, conforme opção A.

GABARITO

A

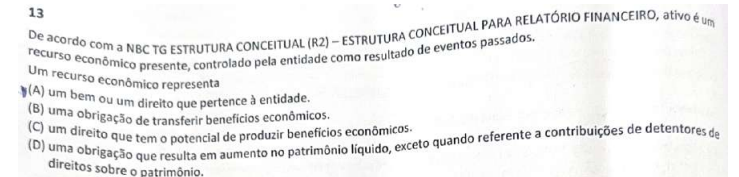

QUESTÃO NÚMERO 13

GABARITO PRELIMINAR: C

COMENTÁRIO: Esta é uma questão facílima, sobre a definição de ativo, assunto tratado no capítulo 4 da Estrutura Conceitual.

Para resolução, basta conhecer os parágrafos 4.3 e 4.4, a seguir:

4.3 Ativo é um recurso econômico presente controlado pela entidade como resultado de eventos

passados.

4.4 Recurso econômico é um direito que tem o potencial de produzir benefícios econômicos.

Pelo exposto, verifica-se correta a opção C.

GABARITO C

Gabarito Exame CFC: Princípios e Normas

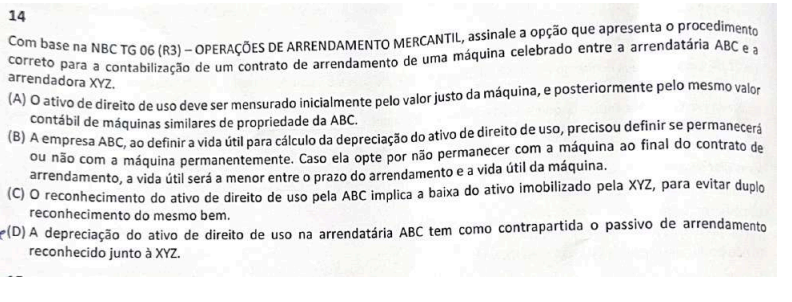

QUESTÃO NÚMERO 14

GABARITO PRELIMINAR: B

COMENTÁRIO: Esta é uma questão sobre arrendamentos, assunto tratado na NBC TG 06. Para resolução, é necessário

analisar cada opção do enunciado, conforme a seguir:

(A) Errado. Posteriormente, o ativo é depreciado.

(B) Correto. Conforme parágrafo 32 da norma:

Se o arrendamento transferir a propriedade do ativo subjacente ao arrendatário ao fim do prazo

do arrendamento, ou se o custo do ativo de direito de uso refletir que o arrendatário exercerá a opção

de compra, o arrendatário deve depreciar o ativo de direito de uso desde a data de início até o fim da

vida útil do ativo subjacente. De outro modo, o arrendatário deve depreciar o ativo de direito de uso

desde a data de início até o que ocorrer primeiro entre o fim da vida útil do ativo de direito de uso ou

o fim do prazo de arrendamento.

(C) Errado. A arrendadora deve classificar a operação como arrendamento operacional ou financeiro e o

desreconhecimento da máquina depende dessa classificação.

(D) Errado. A contrapartida é registrada no resultado.

Pelo exposto, verifica-se correta a opção B

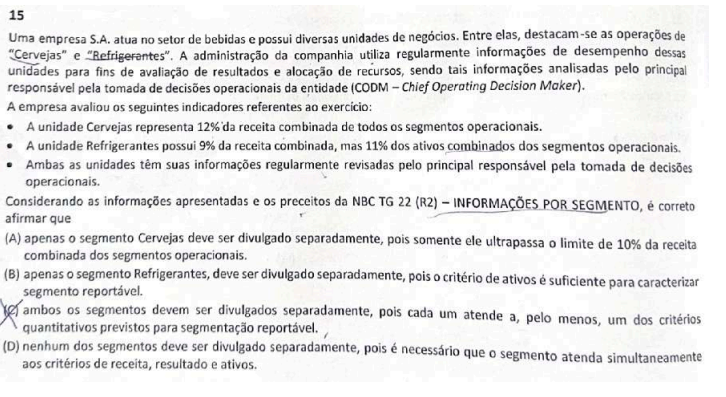

QUESTÃO NÚMERO 15

GABARITO PRELIMINAR: C

COMENTÁRIO: Esta é uma questão sobre a informação por segmento, assunto tratado pela NBC TG 22. Para resolução, basta

conhecer as condições de divulgação em separado do segmento, definidas no parágrafo 13 da norma:

A entidade deve divulgar separadamente as informações sobre o segmento operacional que

atenda a qualquer um dos seguintes parâmetros:

(a) sua receita reconhecida, incluindo tanto as vendas para clientes externos quanto as vendas ou

transferências intersegmentos, é igual ou superior a 10% da receita combinada, interna e externa,

de todos os segmentos operacionais; CERVEJAS

(b) o montante em termos absolutos do lucro ou prejuízo apurado é igual ou superior a 10% do maior,

em termos absolutos, dos seguintes montantes:

(i) lucro apurado combinado de todos os segmentos operacionais que não apresentaram

prejuízos; e

(ii) prejuízo apurado combinado de todos os segmentos operacionais que apresentaram

prejuízos;

(c) seus ativos são iguais ou superiores a 10% dos ativos combinados de todos os segmentos

operacionais. REFRIGERANTES

Ambos os segmentos atendem a um dos critérios, portanto devem ser divulgados, conforme opção C

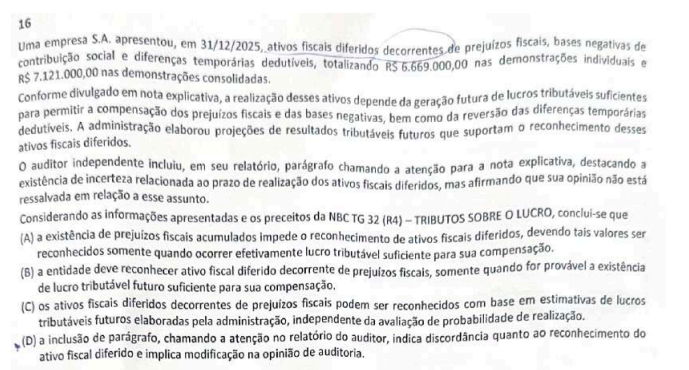

QUESTÃO NÚMERO 16

GABARITO PRELIMINAR: B

COMENTÁRIO: Esta é uma questão sobre as condições para contabilização de ativo fiscal diferido. Para resolução, basta

saber que a condição é a provável existência de lucro tributário futuro, conforme determinado pelo parágrafo

24 da norma:

O ativo fiscal diferido deve ser reconhecido para todas as diferenças temporárias dedutíveis na

medida em que seja provável a existência de lucro tributável contra o qual a diferença temporária

dedutível possa ser utilizada, …

Portanto, verifica-se correta a opção B.

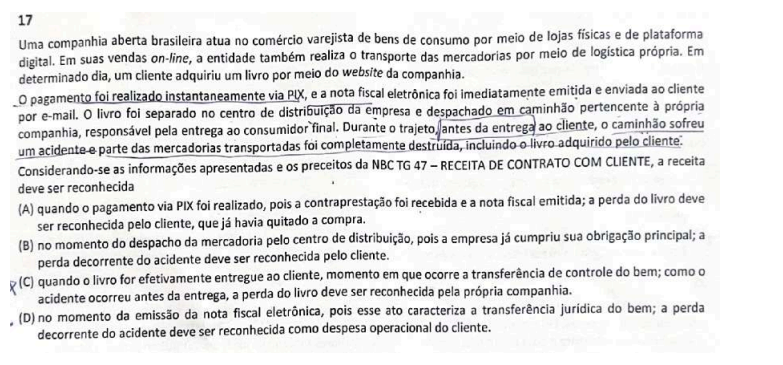

QUESTÃO NÚMERO 17

GABARITO PRELIMINAR: C

COMENTÁRIO: Esta é uma questão sobre o critério de reconhecimento de receitas, assunto tratado no parágrafo 31 da NBC

TG 47:

A entidade deve reconhecer receitas quando (ou à medida que) a entidade satisfizer à obrigação

de performance ao transferir o bem ou o serviço (ou seja, um ativo) prometido ao cliente. O ativo é

considerado transferido quando (ou à medida que) o cliente obtiver o controle desse ativo.

Gabarito Exame CFC: Contabilidade Geral

Questões de 18 a 34 comentadas pelo prof Feliphe Araújo

QUESTÃO NÚMERO 18

GABARITO PRELIMINAR: B

COMENTÁRIO: A questão trata da NBC TG 04 (R4) – Ativo Intangível, especialmente da diferença entre:

· fase de pesquisa;

· fase de desenvolvimento.

Passo 1 — Identificar quais gastos podem ser ativados

Gastos com obtenção de novo conhecimento

R$ 10.000,00

Isso pertence à fase de pesquisa.

Pela NBC TG 04, gastos com pesquisa devem ser reconhecidos como despesa, e não como ativo.

Não entram no ativo intangível.

Formulação, projeto, avaliação e seleção de alternativas: R$ 15.000,00

Também caracterizam fase de pesquisa.

Também são despesa.

Projeto, construção e teste de protótipos e modelos pré-produção: R$ 20.000,00

Isso pertence à fase de desenvolvimento.

Como a questão afirma que todos os requisitos da NBC TG 04 foram atendidos, esses gastos podem ser capitalizados como ativo intangível.

Valor ativado: R$ 20.000,00

Passo 2 — Calcular amortização

Vida útil = 10 anos

Valor residual = zero

Método linear

Amortização anual = 20.000 / 10 = 2.000

QUESTÃO NÚMERO 19

GABARITO PRELIMINAR: A

COMENTÁRIO: Depreciação acumulada = (500.000 – 100.000) * 5 / 20 = 100.000

Valor contábil em 31/12/2024 = 500.000 – 100.000 = 400.000

Segundo a NBC TG 31 – Ativo Não Circulante Mantido para Venda e Operação Descontinuada, o ativo deve ser mensurado pelo menor entre o valor contábil (400.000) e o valor justo líquido de despesas de venda (450.000 = 500.000 – 50.000). E cessa a depreciação a partir daqui.

Reclassificação para imobilizado (01/05/2025): O ativo deve voltar pelo menor entre valor contábil como se nunca tivesse sido classificado para venda e o valor recuperável na data, conforme a NBC TG 31.

– Valor como se nunca tivesse sido classificado:

Período adicional: 01/01/2025 até 31/12/2025 = 1 ano

Depreciação anual = 400.000 / 20 anos = 20.000

Valor = 400.000 – 20.000 = 380.000

– Valor recuperável: maior entre o valor em uso e o valor justo líquido das despesas de venda.

Valor justo líquido das despesas de venda = 450.000 – 45.000 = 405.000

Valor em uso = 420.000

Valor recuperável = 420.000

Portanto, o valor reconhecido no ativo imobilizado é de R$ 380.000.

QUESTÃO NÚMERO 20

GABARITO PRELIMINAR: D

COMENTÁRIO: A enchente inutilizou 25% dos estoques.

Como não há expectativa de recuperação econômica, deve ocorrer:

· baixa do estoque;

· reconhecimento de perda no resultado.

Isso caracteriza perda por sinistro/enchente.

Análise das alternativas:

(A) Errada. Não é CMV, pois não houve venda.

(B) Errada. Houve necessidade de baixa dos estoques.

(C) Errada. Enchente é evento anormal, não custo normal de produção.

(D) Correta. Reconhecimento de despesa por perda + baixa do estoque.

QUESTÃO NÚMERO 21

GABARITO PRELIMINAR: D

COMENTÁRIO: Valor nominal das faturas: R$ 100.000

Ajuste a valor presente: R$ 5.000

Logo, a receita deve ser reconhecida pelo valor presente: 100.000 – 5.000 = 95.000

Os R$ 5.000 representam receita financeira futura.

Lançamento correto:

Débito: Clientes → R$ 100.000

Crédito: Receita de Serviços → R$ 95.000

Crédito: Juros a Apropriar → R$ 5.000

QUESTÃO NÚMERO 22

GABARITO PRELIMINAR: A

COMENTÁRIO: Contas de natureza devedora:

1. Adiantamento a fornecedor → devedora → R$ 12.000

2. Adiantamento de clientes → credora

3. Encargos financeiros a transcorrer → devedora → R$ 3.500

4. Ações em tesouraria → devedora → R$ 5.000

5. Juros sobre capital próprio a pagar → credora

6. PCLD → credora (retificadora)

Somatório das contas de natureza devedora: 12.000 + 3.500 + 5.000 = 20.500

QUESTÃO NÚMERO 23

GABARITO PRELIMINAR: C

COMENTÁRIO:

Alfa S.A. possui 70% da Beta S.A.

Lucro líquido da Beta: R$ 1.000.000

Pelo Método da Equivalência Patrimonial (MEP), a investidora reconhece no resultado sua participação sobre o lucro da investida:

1.000.000 × 70% = 700.000

Tratamento dos dividendos:

Os dividendos NÃO afetam o resultado de equivalência patrimonial.

Eles apenas reduzem a conta do investimento no ativo.

Ou seja:

· equivalência patrimonial → reconhece participação no lucro;

· dividendos → baixa do investimento.

Assim, os R$ 140.000 (70% de 200.000) não reduzem o ganho de equivalência patrimonial.

QUESTÃO NÚMERO 24

GABARITO PRELIMINAR: A

COMENTÁRIO: Na DVA, “Remuneração de Capitais de Terceiros” inclui:

· despesas financeiras;

· aluguéis.

Não inclui gastos com empregados.

Então:

Despesas financeiras → R$ 35.000

Aluguel → R$ 120.000

Somatório: 35.000 + 120.000 = 155.000

QUESTÃO NÚMERO 25

GABARITO PRELIMINAR: A

COMENTÁRIO: Como o controle das mercadorias foi imediatamente transferido aos clientes, a receita deve ser reconhecida no momento da venda.

O valor total da venda foi de R$ 250.000,00, com recebimento distribuído da seguinte forma:

– 50% em Caixa = 250.000 × 50% = 125.000

– 25% em Banco = 250.000 × 25% = 62.500

– 25% a prazo = 250.000 × 25% = 62.500

Logo, o lançamento contábil correto é:

Débito: Caixa R$ 125.000,00

Débito: Banco Conta Movimento R$ 62.500,00

Débito: Duplicatas a Receber R$ 62.500,00

Crédito: Receita de Vendas R$ 250.000,00

QUESTÃO NÚMERO 26

GABARITO PRELIMINAR: D

COMENTÁRIO: Receita bruta de serviços 1.500.000

(-) Impostos sobre serviços (40.000)

(-) Descontos incondicionais (30.000)

= Receita líquida de serviços 1.430.000

(-) Custo dos serviços prestados (400.000)

= Lucro bruto 1.030.000

(-) Despesas operacionais (20.000)

= Lucro antes dos tributos sobre o lucro 1.010.000

(-) Despesas com tributos sobre o lucro (510.000)

= Lucro líquido 500.000

QUESTÃO NÚMERO 27

GABARITO PRELIMINAR: A

COMENTÁRIO: Valor bruto da mercadoria: R$ 200 × 1.000 und = R$ 200.000

(-) Desconto comercial: R$ 15 × 1.000 und = (R$ 15.000)

O ICMS já está dentro desse valor e permanece no custo porque é não recuperável.

Agora somamos apenas os valores “por fora”:

(+) Imposto de importação: 10.000

(+) Seguro: 6.000

(+) Transporte: 4.000

Custo total do Estoque: R$ 205.000.

QUESTÃO NÚMERO 28

GABARITO PRELIMINAR: D

COMENTÁRIO: Conforme a NBC TG 25 (R2) – PROVISÕES, PASSIVOS CONTINGENTES E ATIVOS CONTINGENTES, em seu item 14, temos que:

14. Uma provisão deve ser reconhecida quando:

(a) a entidade tem uma obrigação presente (legal ou não formalizada) como resultado de evento passado;

(b) seja provável que será necessária uma saída de recursos que incorporam benefícios econômicos para liquidar a obrigação; e

(c) possa ser feita uma estimativa confiável do valor da obrigação.

Se essas condições não forem satisfeitas, nenhuma provisão deve ser reconhecida.

Portanto, como a causa era apenas “possível”, não deve ser reconhecida uma provisão no balanço patrimonial em 31/12/2025. O fato deve ser apenas registrado em Nota explicativa.

QUESTÃO NÚMERO 29

GABARITO PRELIMINAR: A

COMENTÁRIO: A Demonstração dos Fluxos de Caixa (DFC) pode ser apresentada pelo método direto ou indireto apenas nas atividades operacionais.

As atividades de investimento e financiamento não sofrem alteração entre os métodos.

Além disso, o valor líquido de caixa gerado pelas atividades operacionais também permanece o mesmo; o que muda é apenas a forma de apresentação:

· método direto: evidencia recebimentos e pagamentos;

· método indireto: parte do lucro líquido e faz ajustes.

Assim, o saldo de caixa gerado pelas três atividades permanece igual.

QUESTÃO NÚMERO 30

GABARITO PRELIMINAR: D

COMENTÁRIO: Vamos analisar os itens de acordo com a NBC TG 18 (R4) – INVESTIMENTO EM COLIGADA E EM EMPREENDIMENTO CONTROLADO EM CONJUNTO:

I. Correto, conforme o item 5;

II. Incorreto. Conforme o item 5 da norma temos que “menos de vinte por cento do poder de voto da investida, presume-se que ele não tenha influência significativa, a menos que essa influência possa ser claramente demonstrada…”, portanto pode ser que mesmo com menos de 20% de poder de voto na investida, ainda pode haver influência significativa através de outros meios.

III. Correto. Conforme item 6, alínea (a) da norma.

QUESTÃO NÚMERO 31

GABARITO PRELIMINAR: C

COMENTÁRIO:

1. Valor contábil líquido do ativo

Custo de aquisição: 105.000

(-) Depreciação acumulada: 20.000

(-) Perda por impairment anterior: 10.000

(=) Valor contábil líquido: 75.000

Logo, a alternativa (A) está incorreta.

2. Valor recuperável

A norma define valor recuperável como o maior entre valor justo líquido de despesas de venda e o valor em uso.

Valor justo líquido: 80.000

Valor em uso: 90.000

Assim, o valor recuperável é: 90.000

Portanto, a alternativa correta é a (C).

3. Verificação de perda

Comparando:

Valor contábil: 75.000

Valor recuperável: 90.000

Como o valor recuperável é maior que o valor contábil, não existe nova perda por impairment.

Assim, a alternativa (D) também está incorreta.

QUESTÃO NÚMERO 32

GABARITO PRELIMINAR: C

COMENTÁRIO: Vamos calcular pelo método do Custo Médio Ponderado móvel.

1. Compra em 02/07

20 unidades a R$ 3.000,00 = R$ 60.000

Estoque:

Quantidade: 20

Valor: R$ 60.000

Custo médio: 60.000 / 20 = 3.000

2. Venda em 10/07

Venda de 10 unidades.

CMV: 10 × 3.000 = 30.000

Estoque remanescente:

Quantidade: 20 – 10 = 10

Valor: 60.000 − 30.000 = 30.000

3. Compra em 15/07

15 unidades a R$ 3.200:

15 × 3.200 = 48.000

Novo estoque:

Quantidade: 10 + 15 = 25

Valor: 30.000 + 48.000 = 78.000

Novo custo médio: 78.000 / 25 = 3.120

4. Venda em 20/07

Venda de 8 unidades.

CMV: 8 × 3.120 = 24.960

Estoque:

Quantidade: 25 – 8 = 17

Valor: 78.000−24.960=53.040

5. Venda em 27/07

Venda de 5 unidades.

CMV: 5 × 3.120 = 15.600

Estoque final:

Quantidade: 17 – 5 = 12

Valor: 53.040 − 15.600 = 37.440

QUESTÃO NÚMERO 33

GABARITO PRELIMINAR: D

COMENTÁRIO:

1. Situação inicial

Cia. X:

Disponibilidades: 80.000

Cia. Y:

Disponibilidades: 40.000

2. Aquisição da participação

A Cia. X comprou 90% da Cia. Y por: 42.000

Pagamento à vista → reduz o caixa da controladora.

Assim, após a compra:

Disponibilidades da Cia. X: 80.000 − 42.000 = 38.000

Disponibilidades da Cia. Y: 40.000

3. Consolidação

Na consolidação somam-se os ativos das empresas e elimina-se o investimento. O goodwill não afeta o ativo circulante, pois é ativo não circulante/intangível.

Logo, o Ativo Circulante consolidado será:

38.000 + 40.000 = 78.000.

QUESTÃO NÚMERO 34

GABARITO PRELIMINAR: B

COMENTÁRIO: De acordo com a NBC TG 03 (R3) – Demonstração dos Fluxos de Caixa, os juros pagos podem ser classificados de formas diferentes, desde que a entidade mantenha consistência na apresentação ao longo do tempo.

Os juros pagos podem ser classificados como:

Fluxo de caixa das atividades operacionais: quando relacionados à apuração do resultado; ou

Fluxo de caixa das atividades de financiamento: por representarem custo de obtenção de recursos financeiros.

Gabarito Exame CFC: Contabilidade de Custos

Comentários de 35 a 42 comentadas pelo prof Luiz Eduardo

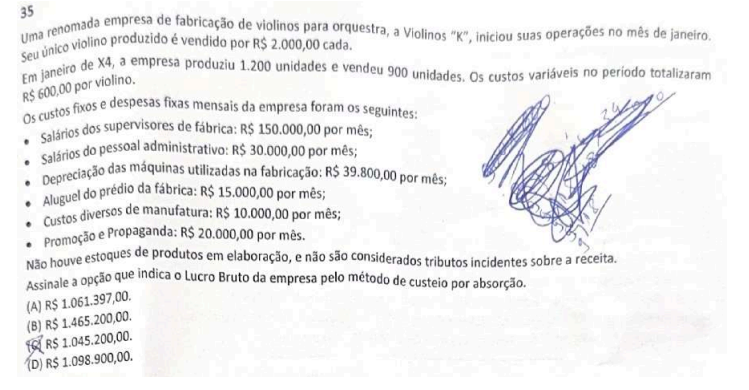

QUESTÃO NÚMERO 35

GABARITO PRELIMINAR: D

COMENTÁRIO: Esta é uma questão sobre o custeio por absorção. Para resolução, é necessário segregar os custos fixos das

despesas, em seguida, calcular o custo do produto vendido e, por fim, o lucro bruto.

CIF (Custos Indiretos de Fabricação)

| Descrição | Valor (R$) |

|---|---|

| Salários dos Supervisores | 150.000,00 |

| Depreciação das máquinas | 39.800,00 |

| Aluguel da fábrica | 15.000,00 |

| Custos diversos de manufatura | 10.000,00 |

| CIF total | 214.800,00 |

Custo do Produto Vendido (CPV)

| Descrição | Cálculo | Valor (R$) |

|---|---|---|

| Custo variável unitário | 600,00 × 1.200 | 720.000,00 |

| (+) CIF | 214.800,00 | |

| Custo total de produção | 934.800,00 | |

| Custo unitário | 934.800,00 ÷ 1.200 | 779,00 |

| CPV | 779,00 × 900 | 701.100,00 |

Lucro Bruto

| Descrição | Cálculo | Valor (R$) |

|---|---|---|

| Receita de vendas | 2.000,00 × 900 | 1.800.000,00 |

| (-) CPV | (701.100,00) | |

| Lucro bruto | 1.098.900,00 |

Pelo exposto, verifica-se correta a opção D

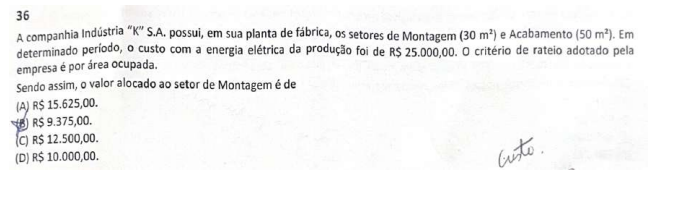

QUESTÃO NÚMERO 36

GABARITO PRELIMINAR: B

COMENTÁRIO: Esta é uma questão sobre rateio de custos. Para resolução, basta realizar a regra de três, proporcionalizando o custo comum

Critério de Rateio

| Descrição | Valor |

|---|---|

| Setor de Montagem | 30,00 |

| Setor de Acabamento | 50,00 |

| Total | 80,00 |

Rateio

| Etapa | Cálculo / Descrição | Valor |

|---|---|---|

| Energia elétrica | Valor total | 25.000,00 |

| Critério de rateio | Divisor | 80,00 |

| Valor unitário | 25.000,00 ÷ 80,00 | 312,50 |

| Área do setor de montagem | Base de rateio | 30,00 |

| Valor alocado | 312,50 × 30,00 | 9.375,00 |

Pelo exposto, verifica-se correta a opção B

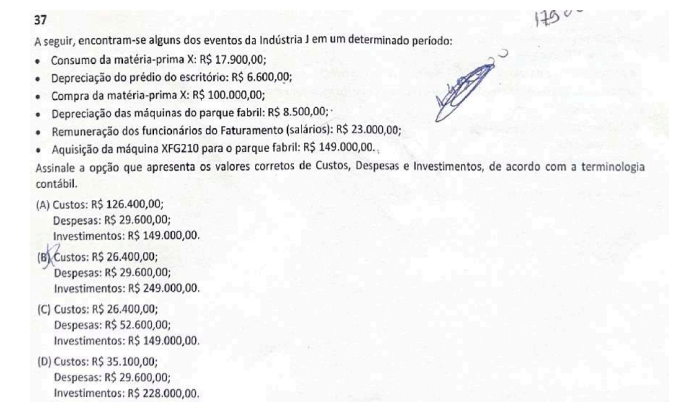

QUESTÃO NÚMERO 37

GABARITO PRELIMINAR: B

COMENTÁRIO: Esta é uma questão sobre a terminologia utilizada na contabilidade de custos:

Gasto é a renúncia de um ativo pela empresa.

Investimento é o gasto com bem ou serviço ativado.

Custo é o gasto relativo a bem ou serviço utilizado na produção de outros bens e serviços.

Despesa em sentido restrito é o gasto com bens e serviços não utilizados nas atividades produtivas e

consumidos com a finalidade de obtenção de receitas. Despesa em sentido amplo é qualquer renúncia

patrimonial com a finalidade de obtenção de receitas.

Perda é um gasto não intencional.

Com base nesses conceitos, podemos classificar e totalizar os itens do enunciado, nos termos a seguir

apresentados.

Pelo exposto, verifica-se correta a opção B

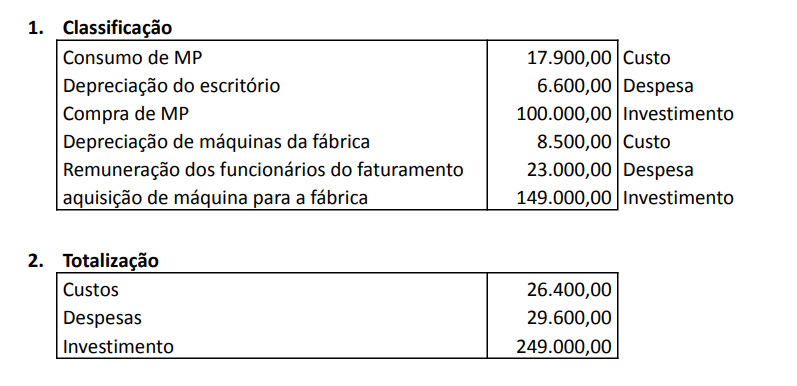

QUESTÃO NÚMERO 38

GABARITO PRELIMINAR: B

COMENTÁRIO: Esta é uma questão sobre o custeio padrão. Para resolução, é necessário analisar cada opção do enunciado,

em separado.

(a) ERRADO.

a variação de custo unitário foi favorável, de 6,55 para 5,47.

mas a de quantidade foi desfavorável, de 6,00 para 9,00.

(b) CORRETO. Todas são favoráveis

Qtd. De 255,00 para 127,50

C unit. De 0,15 para 0,11

Total. De 38,25 para 14,03

(c) ERRADO. São, respectivamente,

Estabilizantes de espuma FAVORÁVEL. De 38,25 para 14,03 e

Espessantes DESFAVORÁVEL. De 5,60 para 14,00

(d) ERRADO. São, respectivamente,

Tensoativos DESFAVORÁVEL. De 135,00 para 247,00

Óleo de argan DESFAVORÁVEL. 39,30 para 49,30

Pelo exposto, verifica-se correta a opção B.

Gabarito Exame CFC: Contabilidade Gerencial

Comentários de 35 a 42 comentadas pelo prof Luiz Eduardo

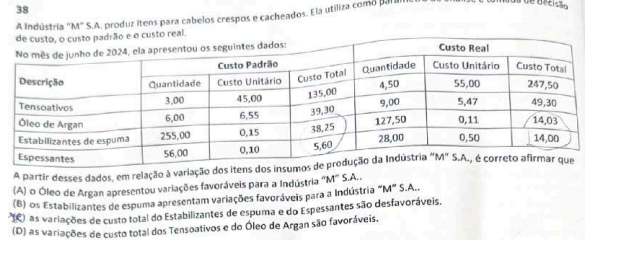

QUESTÃO NÚMERO 39

GABARITO PRELIMINAR: C

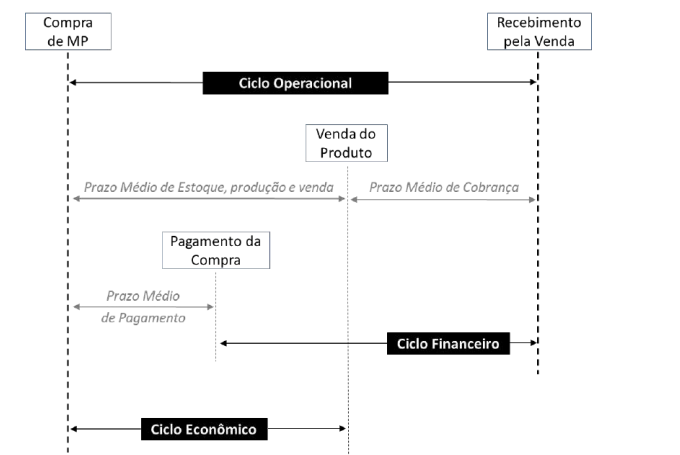

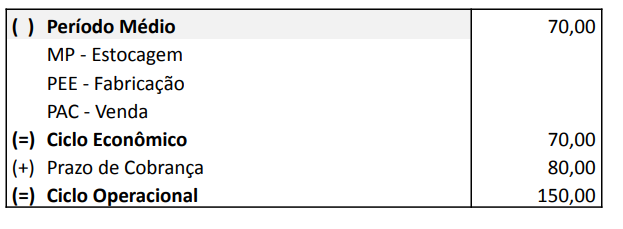

COMENTÁRIO: Esta é uma questão sobre o conceito de ciclo operacional, período compreendido entre a compra da matéria

prima e o recebimento pela venda do produto, conforme ilustrado pela figura a seguir:

Aplicando esses conceitos aos dados do enunciado, temos a seguinte memória de cálculo:

Pelo exposto, verifica-se correta a opção C.

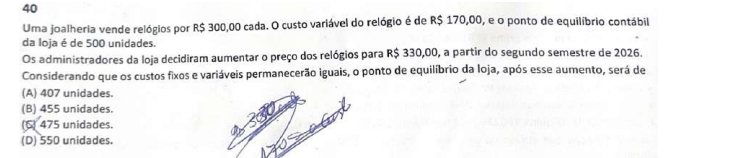

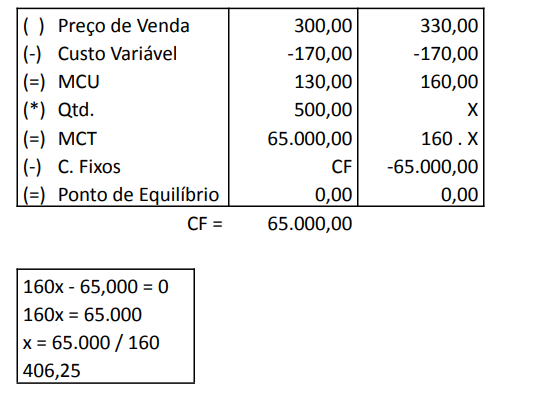

QUESTÃO NÚMERO 40

GABARITO PRELIMINAR: A

COMENTÁRIO: Esta é uma questão sobre o conceito de ponto de equilíbrio, quantidade a ser fabricada e vendida para que a

empresa não tenha prejuízo.

A memória de cálculo a seguir ilustra a aplicação desse conceito aos dados do enunciado.

Pelo exposto, verifica-se um ponto de equilíbrio em 407 unidades, conforme opção A

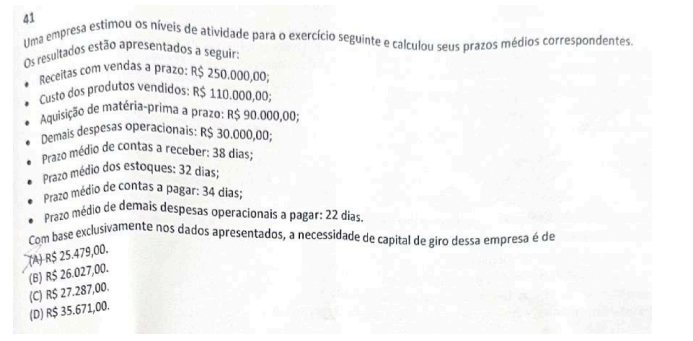

QUESTÃO NÚMERO 41

GABARITO PRELIMINAR: A

COMENTÁRIO: Esta é uma questão sobre o conceito de necessidade de capital circulante, diferença entre o ativo circulante

cíclico (formado, no caso, por estoques e clientes) e o passivo circulante cíclico (formado, no caso, por

fornecedores e despesas operacionais a pagar).

Ocorre que, para apuração dos saldos dessas contas, é necessário conhecer os índices de giro

correspondentes, que resultam nos prazos médios apresentados no enunciado.

A memória de cálculo a seguir ilustra a aplicação desses conceitos aos dados do enunciado.

1. Clientes

| Descrição | Cálculo | Valor |

|---|---|---|

| Receita com vendas a prazo | 250.000,00 | |

| Prazo médio de contas a receber | 38 dias | |

| Dias do ano | 365 | |

| Clientes | (250.000,00 × 38) ÷ 365 | 26.027,40 |

2. Estoques

| Descrição | Cálculo | Valor |

|---|---|---|

| CPV | 110.000,00 | |

| Prazo médio de estoques | 32 dias | |

| Dias do ano | 365 | |

| Estoques | (110.000,00 × 32) ÷ 365 | 9.643,84 |

3. Fornecedores

| Descrição | Cálculo | Valor |

|---|---|---|

| Aquisição de matéria-prima | 90.000,00 | |

| Prazo médio de contas a pagar | 34 dias | |

| Dias do ano | 365 | |

| Fornecedores | (90.000,00 × 34) ÷ 365 | 8.383,56 |

4. Despesas operacionais a pagar

| Descrição | Cálculo | Valor |

|---|---|---|

| Despesas operacionais | 30.000,00 | |

| Prazo médio de pagamento | 22 dias | |

| Dias do ano | 365 | |

| Despesas a pagar | (30.000,00 × 22) ÷ 365 | 1.808,22 |

5. NCC (Necessidade de Capital de Giro)

| Descrição | Valor |

|---|---|

| Clientes | 26.027,40 |

| (+) Estoques | 9.643,84 |

| (-) Fornecedores | (8.383,56) |

| (-) Despesas operacionais a pagar | (1.808,22) |

| NCC | 25.479,45 |

Pelo exposto, verifica-se correta a opção A.

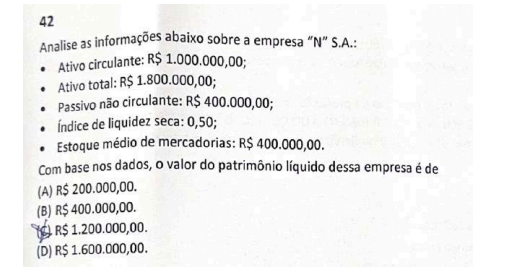

QUESTÃO NÚMERO 42

GABARITO PRELIMINAR: A (CABE RECURSO)

COMENTÁRIO: Esta é uma questão passível de recurso, porque – para resolução – é necessário utilizar o valor médio de

estoques, na apuração do Índice de Liquidez Seca.

A seguir, encontra-se apresentada a memória de cálculo de resolução, considerando o estoque médio

informado no enunciado.

1. Índice de Liquidez Seca

| Descrição | Valor |

|---|---|

| Ativo Circulante | 1.000.000,00 |

| (-) Estoques | (400.000,00) |

| (=) Ativo Circulante Líquido | 600.000,00 |

| (/) Passivo Circulante | 1.200.000,00 |

| (=) Índice de Liquidez Seca | 0,50 |

2. Estrutura do Passivo e Patrimônio Líquido

| Descrição | Valor |

|---|---|

| Ativo Total | 1.800.000,00 |

| (-) Passivo Circulante | (1.200.000,00) |

| (-) Passivo Não Circulante | (400.000,00) |

| (=) Patrimônio Líquido | 200.000,00 |

Contudo, entendemos que a fórmula se refere ao saldo final de estoques e não ao saldo médio. Nesse

sentido, citamos a obra de Martins, Eliseu et. Al. Análise Didática das Demonstrações Contábeis. São Paulo,

Atlas, 2014, páginas 127 e 128:

O índice de liquidez seca mostra a parcela das dívidas de custo prazo (passivo circulante) que

poderiam ser pagas pela utilização de itens de maior liquidez no ativo circulante, basicamente

disponível e contas a receber. Em outras palavras, mostra quanto a empresa possui de ativos líquidos

para cada real de dívida de curso prazo. Suponha que a empresa sobre total paralização de suas

vendas, ou que seu estoque se torne obsoleto. Quais seriam suas chances de pagar suas obrigações

de curto prazo com o disponível e as duplicatas a receber. É o que mostra o índice de liquidez seca:

Liquidez seca = (Ativo Circulante – Estoques – Desp. Antecipadas) / (Passivo Circulante)

Repare que, o valor deduzido é o do estoque existente na data da análise, ou seja, o estoque no final do

período. Contudo, no enunciado, esse valor não foi informado, tendo sido informado o valor do estoque

médio, que pode diferir.

Portanto, entendemos que não se pode afirmar com certeza o valor requerido no enunciado. Po esse motivo

pedimos a anulação da questão.

GABARITO

A – Cabe recurso

Gabarito Exame CFC: Contabilidade Pública

Questões de 43 a 46 comentadas pelo prof Rodrigo Machado

QUESTÃO NÚMERO 43

GABARITO PRELIMINAR: D

COMENTÁRIO: A mensuração dos ativos objeto de concessão deve ser realizado pelo valor justo, sendo classificados em contas contábeis específicas e de acordo com suas respectivas classes. Portanto, estão corretos os itens II e IV.

QUESTÃO NÚMERO 44

GABARITO PRELIMINAR: C

COMENTÁRIO: Historicamente, sempre se procurou dar um cunho jurídico ao orçamento, ou seja, para ser legal, tanto as receitas e as despesas precisam estar previstas a Lei Orçamentária Anual, ou seja, a aprovação do orçamento deve observar processo legislativo porque trata-se de um dispositivo de grande interesse da sociedade.

O respaldo a este princípio pode ser encontrado nos art. 37 e 166 da CF de 1988. O Art. 166 dispõe que: “Os projetos de lei relativos ao plano plurianual, às diretrizes orçamentárias, ao orçamento anual e aos créditos adicionais serão apreciados pelas duas Casas do Congresso Nacional, na forma do regimento comum.”

A evidência de seu cumprimento encontra-se na própria ementa das leis orçamentárias: “O Presidente da República Faço saber que o Congresso Nacional decreta e eu sanciono a seguinte lei:”

O princípio da legalidade é intrínseco ao estado de direito. O Poder Público somente pode agir e executar os planos de estado naquilo que a lei expressamente autorizar, de forma que a administração pública encontra-se subordinada à lei. De acordo com a Constituição Federal de 1988, conforme o artigo 165, a ação planejada do estado, quanto à sua atividade financeira, é viabilizada, no lado das despesas, pelas leis do ciclo orçamentário (PPA, LDO e LOA, com seus créditos adicionais), No lado da receita, determina o inciso I do art. 150 da Constituição que é vedado à União, aos Estados, ao Distrito Federal e aos Municípios, exigir ou aumentar tributo sem lei que o estabeleça

QUESTÃO NÚMERO 45

GABARITO PRELIMINAR: C

COMENTÁRIO: A anulação do empenho é o ato que desfaz total ou parcialmente uma reserva de dotação orçamentária. Ela pode ser total (para empenhos ordinários) ou parcial e é permitida exclusivamente nos seguintes casos:

- Erro de preenchimento: Correção de falhas no valor, na unidade gestora ou no objeto da Nota de Empenho.

- Vício na origem: Constatação de ilegalidade ou erro no ato que autorizou a despesa (ex: falta de crédito ou autoridade incompetente).

- Inexecução do contrato: Quando o credor contratado falha no cumprimento das obrigações pactuadas (desistência ou abandono).

- Excesso de valor: Quando o saldo empenhado é superior ao valor efetivamente executado ou liquidado.

- Insuficiência financeira: Falta de recursos do ente público para honrar o pagamento, desde que respeitados os limites legais

QUESTÃO NÚMERO 46

GABARITO PRELIMINAR: D

COMENTÁRIO:

| Planejamento Estratégico | Diretrizes gerais e objetivos de longo prazo |

| Planejamento Tático | Desdobramento das diretrizes em metas e ações setoriais |

| Planejamento Operacional | Rotinas diárias e procedimentos técnicos |

Gabarito Exame CFC: Auditoria Contábil

Questões 47 e 48 comentadas pelo prof Marcelo Aragão

QUESTÃO NÚMERO 47

GABARITO PRELIMINAR: D

COMENTÁRIO: A questão trata do risco de auditoria contábil. Conforme a norma NBC TA 200, risco de auditoria é o risco de que o auditor expresse uma opinião de auditoria inadequada quando as demonstrações contábeis contiverem distorção relevante.

QUESTÃO NÚMERO 48

GABARITO PRELIMINAR: D

COMENTÁRIO: Segundo a norma NBC TA 240 (Responsabilidade do Auditor perante Fraude no Contexto de Auditoria de Demonstrações Contábeis), caso o auditor tenha identificado uma fraude, ele deve comunicar estes assuntos tempestivamente, salvo se proibido por lei ou regulamento, à pessoa de nível apropriado da administração que têm a responsabilidade primordial de prevenir e detectar fraude em assuntos relevantes no âmbito de suas responsabilidades.

A norma estabelece ainda que, se o auditor tiver identificado ou suspeitar de fraude envolvendo: (a) a administração; (b) empregados com funções significativas no controle interno; ou (c) outros, cujas fraudes gerem distorção relevante nas demonstrações contábeis, deve comunicar tempestivamente esses assuntos aos responsáveis pela governança.

Logo, considerando que a questão não apresenta alternativa de comunicar à administração, a alternativa correta é relatar o fato ao Conselho de Administração, que é a principal instância interna de governança de uma organização, visto que o funcionário do setor financeiro tem função significativa no controle interno relacionado às transações financeiras (receitas e despesas).

As Letras ‘A’ (procurar a ajuda de especialistas) e ‘C’ (fazer denúncia anônima à Polícia Federal) não são medidas previstas nas normas para o caso.

A letra ‘B’ refere à renúncia ao trabalho pelo auditor, que é prevista na NBC TA 240, mas não seria medida imediata a ser adotada; pelo contrário, a norma estabelece que em função do resultado de uma distorção decorrente de fraude, se o auditor encontrar circunstâncias excepcionais que coloquem em dúvida sua capacidade de continuar a realizar a auditoria (como por exemplo existência de fraude generalizada), ele deve: determinar as responsabilidades profissionais e legais aplicáveis à situação, inclusive se é necessário ou não informar à pessoa ou pessoas que aprovaram a contratação da auditoria ou, em alguns casos, às autoridades reguladoras e considerar se seria apropriado retirar-se do trabalho, quando essa saída for possível conforme a lei ou regulamentação aplicável. Como o enunciado da questão não aponta essas circunstâncias excepcionais que levariam o auditor a ter dúvida se deveria continuar a realizar a auditoria, fica afastada a hipótese da renúncia como medida imediata diante do caso hipotético colocado na questão.

Caso o gabarito da banca aponte a renúncia do auditor, caberá recurso pelas razões aqui expostas.

Gabarito Exame CFC: Perícia Contábil

Questões 49 e 50 comentadas pelo prof Andrey Soares

QUESTÃO NÚMERO 49

GABARITO PRELIMINAR: D

COMENTÁRIO: A questão trata do prazo para entrega do laudo pericial pelo perito judicial no âmbito do CPC/2015. O dispositivo aplicável é o art. 476 do Código de Processo Civil, que dispõe:

“Se o perito, por motivo justificado, não puder apresentar o laudo dentro do prazo, o juiz poderá conceder-lhe, por uma vez, prorrogação pela metade do prazo originalmente fixado.”

Logo, se o prazo originalmente concedido no início foi de 30 dias, e sendo a prorrogação possível de metade disso, ele seria de 15 dias. Essa prorrogação não é obrigatória, mas possível, dependendo do entendimento do magistrado.

QUESTÃO NÚMERO 50

GABARITO PRELIMINAR: A (cabe recurso)

COMENTÁRIO: A banca, aparentemente, considerou que o saldo restante das férias a serem remuneradas seria de apenas 30 dias, quando o correto seria 45 dias (60 dias – 15 dias já usufruídos). Considerando apenas os 30 dias, teríamos R$3.600 a título de férias + R$1.200,00 a título de adicional de ⅓. O total, portanto, seria de R$4.800,00. Porém, pelo enunciado, o cálculo correto levaria em consideração os 45 dias. Assim, teríamos R$3.600,00 (30 dias) + R$1.200,00 (15 dias restantes do período período, o que nos levaria a um total de R$5.400,00 a título de férias mensais. Adicionando ⅓ das férias, chegaríamos a um total de R$7.200,00. Esse deveria ser o valor correto. Como não temos essa opção, a questão tende a ser anulada.

Gabarito Exame CFC: gabarito preliminar

A Fundação Getúlio Vargas (FGV) fará a divulgação do gabarito preliminar oficial na segunda-feira subsequente à aplicação, ou seja, no dia 25 de maio de 2026.

Gabarito Exame CFC: recursos

Quem desejar contestar alguma questão ou resposta terá um prazo específico. Segundo as regras do edital, o período para interposição de recursos ficará aberto das 12h do dia 26 de maio até as 12h do dia 28 de maio de 2026.

Prova Exame CFC: análise

Fez a prova do Exame CFC neste domingo (24/05)? Deixe nos comentários a sua análise sobre a prova.

• O que você achou do nível de dificuldade da prova?

• O conteúdo cobrado na prova estava de acordo com o previsto no edital?

• A banca trouxe alguma inovação na cobrança do conteúdo?

• Havia muitos candidatos ausentes na sua sala?

Prepare-se com o Gran: Assinatura Ilimitada 11

Assine agora e receba acesso IMEDIATO a plataforma que mais aprova em concursos públicos e, o melhor, com acesso às 5 novidades da plataforma: Cronograma com 1 clique, Raio-X, Jornada do Aprovado, Legislação Comentada e a Revisão Inteligente. Faça o teste por 7 dias. O Gran está comprometido com a sua preparação! Satisfação garantida ou seu dinheiro de volta!

*Os cursos para OAB, CFC e Residências não estão disponíveis na Assinatura Ilimitada.

| Destaques: |

Resumo do Exame CFC 1.2026

| Exame CFC 1.2026 | EXAME DE SUFICIÊNCIA DO CONSELHO FEDERAL DE CONTABILIDADE |

|---|---|

| Situação atual | Edital publicado |

| Banca organizadora | Fundação Getúlio Vargas |

| Cargos | Bacharelado em ciências contábeis |

| Escolaridade | Nível superior |

| Carreiras | Contabilidade |

| Lotação | Nacional |

| Inscrições | 23/02/2026 a 24/03/2026 |

| Taxa de inscrição | R$ 130,00 |

| Data da prova objetiva | 24/05/2026 |

| Clique aqui para ver o edital do Exame CFC 1.2026 | |

Quer ficar por dentro dos concursos públicos abertos e previstos pelo Brasil? Clique nos links abaixo:

Receba gratuitamente no seu celular as principais notícias do mundo dos concursos. Clique no link abaixo e inscreva-se:

![[APROVAÇÃO NÃO ESPERA EDITAL] Promo maio/junho e pós-copa – Post](https://blog-static.infra.grancursosonline.com.br/wp-content/uploads/2026/05/06093623/Post-730x150-1.webp)