![[Preparatórios] Concursos Jurídicos – Cabeçalho](https://blog-static.infra.grancursosonline.com.br/wp-content/uploads/2026/01/15103815/hora-da-virada-juridicos-20off-cabecalho.webp)

Entender o funcionamento do sistema tributário brasileiro e os tributos em espécie é um passo importante para compreender a organização do Estado e as obrigações que recaem sobre cidadãos e empresas. Isso porque, como sabemos, a arrecadação é a principal fonte de recursos do poder público para a manutenção de suas atividades e serviços.

Neste conteúdo, abordamos detalhadamente as cinco espécies tributárias definidas pela Constituição Federal, as características que diferenciam cada uma delas e as modificações trazidas pelo cronograma de transição da Reforma Tributária. Continue a leitura!

Clique aqui para seguir o canal do Gran Jurídico no WhatsApp! ⚖️

Clique aqui para seguir o canal do Gran Jurídico no WhatsApp! ⚖️

| Destaques: |

Tributos em espécie: entendendo o conceito de “tributo”

A definição legal de tributo é estabelecida pelo artigo 3º do Código Tributário Nacional. Segundo a norma, trata-se de toda prestação pecuniária compulsória, em moeda ou cujo valor nela se possa exprimir, que não constitua sanção de ato ilícito, instituída em lei e cobrada mediante atividade administrativa plenamente vinculada.

Essa conceituação técnica aponta características importantes que devem existir de forma cumulativa para que uma cobrança tributária seja legítima, vejamos:

- Prestação pecuniária: significa que o pagamento deve ser realizado em dinheiro, pois o ordenamento não admite, como regra geral, que o dever seja quitado por meio de prestação de serviços ou permuta de mercadorias. A única exceção trazida pela legislação complementar é a possibilidade de dação em pagamento de bens imóveis para extinguir o crédito.

- Compulsoriedade: o dever não decorre da vontade ou de um acordo contratual entre as partes, mas sim do poder de império e da soberania do Estado;

- Ausência de sanção de ato ilícito: o tributo serve para gerar receitas e não pode ser utilizado como punição ou penalidade por uma infração (o instrumento que pune uma conduta ilegal é a multa);

- Instituição em lei: ninguém é obrigado a pagar um valor ao Estado sem que haja uma lei em sentido estrito determinando a criação ou o aumento da cobrança; e

- Atividade plenamente vinculada: os agentes públicos responsáveis pela cobrança e fiscalização não possuem margem de escolha, conveniência ou oportunidade; isso significa que, constatada a ocorrência do fato definido na lei, o lançamento deve ser efetuado de forma obrigatória.

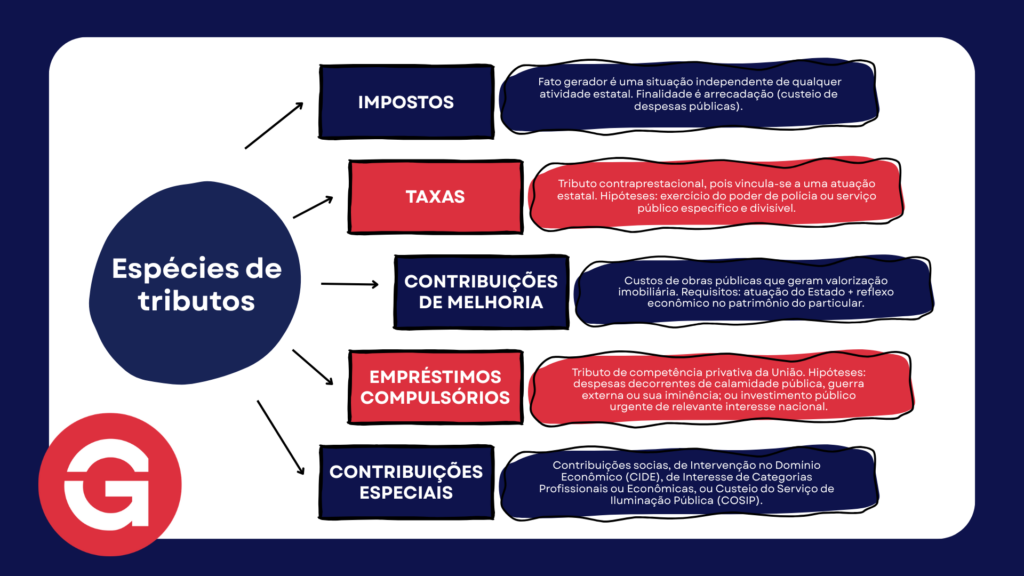

A doutrina e a jurisprudência adotam a chamada Teoria Pentapartida, que elenca cinco espécies autônomas no Sistema Tributário Nacional: (i) impostos, (ii) taxas, (iii) contribuições de melhoria, (iv) empréstimos compulsórios e (v) contribuições especiais. A seguir, confira os principais pontos dos tributos em espécie.

Tributos em espécie: impostos

Os impostos são tributos cuja obrigação tem por fato gerador uma situação independente de qualquer atividade estatal específica relativa ao contribuinte.

Isso significa que o Estado arrecada esses valores com base em manifestações de riqueza do sujeito passivo, como a propriedade de um bem, a circulação de mercadorias ou o recebimento de renda, sem oferecer uma contraprestação direta ou um serviço individualizado no momento do pagamento.

A Constituição Federal determina que, sempre que possível, os impostos terão caráter pessoal e serão graduados segundo a capacidade econômica do devedor. Ainda, os recursos entram nos cofres públicos e são destinados ao financiamento das despesas gerais da administração, como saúde, educação e segurança pública.

Como regra, o artigo 167, inciso IV, da Constituição proíbe a vinculação da receita de impostos a órgãos, fundos ou despesas específicas, ressalvadas destinações carimbadas para o ensino, ações de saúde e a repartição constitucional de receitas com outros entes federativos.

Os impostos são divididos de acordo com a competência de sua instituição, vejamos:

- Impostos Federais: instituídos pela União, abrangem o Imposto de Importação (II), Imposto de Exportação (IE), Imposto sobre a Renda (IR), Imposto sobre Produtos Industrializados (IPI), Imposto sobre Operações Financeiras (IOF), Imposto Territorial Rural (ITR) e o Imposto sobre Grandes Fortunas (IGF);

- Impostos Estaduais e Distritais: instituídos pelos Estados e pelo Distrito Federal, englobam o Imposto sobre a Propriedade de Veículos Automotores (IPVA), o Imposto sobre Transmissão Causa Mortis e Doação (ITCMD) e o Imposto sobre Circulação de Mercadorias e Serviços (ICMS); e

- Impostos Municipais e Distritais: instituídos pelos Municípios e pelo Distrito Federal, incluem o Imposto sobre a Propriedade Predial e Territorial Urbana (IPTU), o Imposto sobre Serviços de Qualquer Natureza (ISS) e o Imposto sobre Transmissão de Bens Imóveis (ITBI).

Tributos em espécie: taxas

Diferentemente dos impostos, as taxas são tributos contraprestacionais, ou seja, estão vinculadas a uma atuação estatal direta direcionada ao contribuinte. Elas podem ser instituídas pela União, Estados, Distrito Federal e Municípios em razão de duas hipóteses específicas:

- Exercício do poder de polícia: atividade da administração pública que limita ou disciplina direitos, interesses ou liberdades para regular a prática de atos em razão do interesse público, como a fiscalização de posturas, normas sanitárias, funcionamento de estabelecimentos e controle ambiental; ou

- Prestação de serviços públicos específicos e divisíveis: serviços específicos são aqueles que podem ser destacados em unidades autônomas de utilidade ou necessidade. Serviços divisíveis são os suscetíveis de utilização separada por cada usuário, permitindo identificar o beneficiário (a cobrança pode ocorrer quando o serviço é efetivamente utilizado ou quando é posto à disposição de forma potencial, caso a lei determine que a sua utilização é compulsória para resguardar o interesse social).

A Constituição Federal veda expressamente que as taxas possuam base de cálculo própria de impostos. Além disso, as taxas também não se confundem com os preços públicos ou tarifas, pois estas últimas possuem natureza contratual, são reguladas pelo direito privado e têm pagamento facultativo.

Tributos em espécie: contribuições de melhoria

A contribuição de melhoria é a espécie tributária instituída pela União, Estados, Distrito Federal ou Municípios para arcar com os custos de obras públicas de que decorra valorização imobiliária.

Trata-se de um tributo vinculado, pois exige uma atuação do Estado combinada com um reflexo econômico direto no patrimônio do particular. A cobrança dessa exação é restrita a limites quantitativos fixados pela legislação, a saber:

- Limite total: o somatório de todos os valores arrecadados na zona beneficiada não pode ser superior ao custo total da despesa realizada com a execução da obra pública; e

- Limite individual: o valor cobrado de cada proprietário não pode ultrapassar o acréscimo de valor que da obra resultar para o seu imóvel específico.

Se o poder público realizar uma obra que não gere valorização imobiliária nos imóveis circunvizinhos, a cobrança se torna inviável por ausência de fato gerador.

Observação: o recapeamento de via pública já asfaltada, por constituir simples serviço de manutenção e conservação, não autoriza a instituição de contribuição de melhoria.

Tributos em espécie: empréstimos compulsórios e contribuições especiais

Os empréstimos compulsórios e as contribuições especiais completam as cinco espécies do ordenamento, possuindo como diferencial a relevância da destinação dos seus recursos para a definição de sua natureza jurídica.

Os empréstimos compulsórios são de competência privativa da União e devem ser instituídos obrigatoriamente por meio de lei complementar. A Constituição autoriza sua criação em duas hipóteses: (i) para atender a despesas extraordinárias decorrentes de calamidade pública, de guerra externa ou sua iminência; ou (ii) no caso de investimento público de caráter urgente e de relevante interesse nacional.

A aplicação dos valores arrecadados por meio de empréstimos compulsórios vincula-se de forma obrigatória à despesa que fundamentou a sua instituição, e o Estado tem o dever jurídico de restituir os montantes captados após o prazo regulamentado.

Já as contribuições especiais são divididas em categorias conforme a finalidade do custeio, vejamos a seguir:

- Contribuições sociais: destinadas ao financiamento da seguridade social (saúde, previdência e assistência social) e outras despesas da área social. A regra geral confere competência exclusiva à União, mas os Estados, o Distrito Federal e os Municípios devem instituir contribuições cobradas de seus próprios servidores para o custeio de seus regimes próprios de previdência social;

- Contribuições de Intervenção no Domínio Econômico (CIDE): instrumentos utilizados pela União para regular ou fomentar setores da atividade econômica, tendo como exemplo a CIDE-Combustíveis;

- Contribuições de Interesse de Categorias Profissionais ou Econômicas: destinadas a fornecer recursos para o funcionamento de entidades de fiscalização profissional, como os conselhos de classe;

- Contribuição para o Custeio do Serviço de Iluminação Pública (COSIP): instituída pelo artigo 149-A da Constituição Federal, confere competência aos Municípios e ao Distrito Federal para cobrar este valor específico, que pode vir destacado na própria fatura de consumo de energia elétrica.

O que muda nos tributos com a Reforma Tributária?

A emenda constitucional que instituiu a Reforma Tributária no Brasil altera o modelo de incidência sobre o consumo no país, substituindo tributos federais, estaduais e municipais por uma estrutura simplificada baseada no IVA Dual (Imposto sobre Valor Agregado) e em um imposto extrafiscal.

O novo sistema prevê a unificação de cinco tributos: o PIS, a Cofins e o IPI (de competência federal), o ICMS (estadual) e o ISS (municipal); e, em substituição, entrarão em vigor três novos tributos:

- Contribuição sobre Bens e Serviços (CBS): de competência federal, substitui o PIS, a Cofins e assume o escopo de incidência do IPI;

- Imposto sobre Bens e Serviços (IBS): de competência compartilhada entre Estados, Distrito Federal e Municípios, substitui o ICMS e o ISS; e

- Imposto Seletivo (IS): de competência federal, incidirá sobre a produção, extração, comercialização ou importação de bens e serviços prejudiciais à saúde ou ao meio ambiente, com finalidade puramente extrafiscal de desestímulo ao consumo.

O cronograma de transição estabelece um período de convivência entre os dois modelos para garantir a adaptação dos sistemas e a neutralidade da arrecadação.

Cronograma da Reforma Tributária

- No ano de 2026, inicia-se a fase de testes operacionais com a cobrança do IBS e da CBS sob uma alíquota reduzida de 1%;

- Em 2027, ocorre a extinção definitiva do PIS e da Cofins, acompanhada pela entrada integral da CBS, da cobrança do Imposto Seletivo e pela redução generalizada do IPI;

- De 2029 a 2032, as alíquotas do ICMS e do ISS serão reduzidas gradualmente à razão de 10% ao ano, enquanto o IBS ganha espaço na mesma proporção; e

- Em 2033, o sistema antigo é completamente extinto, consolidando o modelo de IVA Dual.

Como os tributos em espécie podem ser cobrados em prova?

O estudo dos tributos em espécie e suas regras de competência figura de maneira constante nos editais de concursos públicos e no Exame de Ordem. As bancas examinadoras costumam explorar a literalidade dos artigos do Código Tributário Nacional e da Constituição Federal, exigindo que o candidato saiba distinguir se determinada cobrança possui natureza de imposto, taxa ou preço público com base no seu fato gerador.

Ainda, com o andamento do cronograma de transição, as provas podem cobrar os marcos temporais da unificação tributária, as competências da CBS e do IBS, e o funcionamento do Imposto Seletivo, tornando indispensável o domínio combinado do texto permanente do Sistema Tributário Nacional com as novas regras trazidas pela Reforma Tributária.

Prepare-se com o Gran: Assinatura Ilimitada 11

Assine agora e receba acesso IMEDIATO a plataforma que mais aprova em concursos públicos e, o melhor, com acesso às 5 novidades da plataforma: Cronograma com 1 clique, Raio-X, Jornada do Aprovado, Legislação Comentada e a Revisão Inteligente. Faça o teste por 7 dias. O Gran está comprometido com a sua preparação! Satisfação garantida ou seu dinheiro de volta!

*Os cursos para OAB, CFC e Residências não estão disponíveis na Assinatura Ilimitada.

Quer ficar por dentro dos concursos públicos abertos e previstos pelo Brasil? Clique nos links abaixo:

Receba gratuitamente no seu celular as principais notícias do mundo dos concursos. Clique no link abaixo e inscreva-se:

![[Preparatórios] Concursos Jurídicos – Post](https://blog-static.infra.grancursosonline.com.br/wp-content/uploads/2026/01/15103810/hora-da-virada-juridicos-20off-post.webp)