![[APROVAÇÃO NÃO ESPERA EDITAL] Promo maio/junho e pós-copa – Cabeçalho](https://blog-static.infra.grancursosonline.com.br/wp-content/uploads/2026/05/06093636/Cabecalho-1238x216-1.webp)

As provas do Exame CFC serão realizadas neste domingo, dia 18 de setembro de 2022. As provas do Exame de Suficiência do Conselho Federal de Contabilidade vão ser compostas por 50 questões objetivas do tipo múltipla escolha.

Acompanhe a correção e a elaboração do gabarito extraoficial com os nossos professores. A correção acontece ao vivo em nosso canal do Youtube.

Saiba mais detalhes do Exame CFC aqui

Navegue pelo índice e saiba todos os detalhes sobre o Gabarito Exame CFC:

- Gabarito Extraoficial

- Comentários

- Gabarito Preliminar

- Recursos

- Etapas

- Disciplinas

- Cronograma

- Análise

- Resumo e edital do Exame CFC 2022.2

| Destaques: |

Gabarito Exame CFC: gabarito extraoficial

Confira a correção ao vivo da prova:

Gabarito Exame CFC: comentários

Para auxiliar os candidatos, o Gran Cursos Online disponibilizará o gabarito extraoficial das questões comentadas por nossos professores especialistas. Vale ressaltar, concurseiro, que para esta correção estamos utilizando a Prova tipo 3 – Amarela. Clique AQUI para acessar a prova!

Confira o Gabarito Extraoficial completo clicando aqui!

Este conteúdo será atualizado de acordo com o recebimento dos comentários:

-

- Contabilidade Geral

- Contabilidade de Custos

- Contabilidade Aplicada ao Setor Público

- Contabilidade Gerencial

- Controladoria

- Matemática Financeira e Estatística

- Teoria da Contabilidade

- Legislação e Ética Profissional

- Princípios de Contabilidade e Normas Brasileiras de Contabilidade

- Auditoria e Perícia Contábil

- Direito Tributário

- Língua Portuguesa Aplicada

- Direito Comercial

Gabarito Exame CFC: Contabilidade Geral

Questões de 1 a 5 (Professor Feliphe Araújo)

QUESTÃO NÚMERO 1

GABARITO PRELIMINAR: B

COMENTÁRIO: A remuneração líquida do funcionário corresponde ao valor da remuneração total deduzido do INSS e do IR retidos do empregado.

INSS retido = 2.460 x 12% – 91 = 204,20

O INSS do empregado reduz a base de cálculo do imposto de renda retido do empregado.

IR retido = (2.460 – 204,20) * 7,5% – 142,80 = 26,38

Remuneração líquida = 2.460 – 204,2 – 26,38 = 2.229,42

Este valor representa aproximadamente R$ 2.230,00. Logo, o gabarito é a letra B.

Os encargos sociais da empresa correspondem ao INSS empregador e ao FGTS.

INSS empregador = 2.460 x 27,8% = 683,88

FGTS = 2.460 x 8% = 196,80

Encargos sociais = 683,88 + 196,80 = 880,68

Confirmamos o gabarito letra B.

QUESTÃO NÚMERO 2

GABARITO PRELIMINAR: B

COMENTÁRIO:

Fluxo de Caixa das Atividades Operacionais

Lucro líquido 18.500

+ Depreciação 1.300

= Lucro Líquido Ajustado 19.800

(-) Aumento de Duplicatas a Receber (7.000)

+ Redução de estoques 9.000

+ Aumento de Fornecedores 5.000

(-) Diminuição de outras obrigações a pagar (1.500)

= Fluxo de Caixa Líquido das Atividades Operacionais 25.300

Fluxo de Caixa das Atividades de Investimento = 2.000

Fluxo de Caixa das Atividades de Financiamento = – 20.000

Variação de Caixa e Equivalentes de Caixa = 25.300 + 2.000 – 20.000

Variação de Caixa e Equivalentes de Caixa = 7.300

QUESTÃO NÚMERO 3

GABARITO PRELIMINAR: D

COMENTÁRIO:

- Recebimento de duplicatas a receber.

Os clientes geram as receitas, portanto, a receita de vendas representa as vendas do período da empresa. Vamos aos cálculos:

Saldo Inicial da conta duplicatas a receber = 48.000

(+) Entradas (vendas) = 180.000

(-) Saídas (recebimentos) = ???

(=) Saldo Final da conta duplicatas a receber = 26.000

Recebimentos de Clientes = 48.000 + 180.000 – 26.000

Recebimentos de Clientes = R$ 202.000,00

Ou

| Duplicatas a Receber | |||

| Saldo Inicial | R$ 48.000,00 | Recebimentos | |

| Vendas | R$ 180.000,00 | ||

| Saldo Final | R$ 26.000,00 | ||

48.000 + 180.000 – Recebimentos = 26.000

Recebimentos = R$ 202.000,00

Com isso, o gabarito é a letra D.

- Pagamentos a fornecedores.

Saldo Inicial da conta fornecedores = 22.000

(+) Entradas (compras) = 132.000

(-) Saídas (pagamentos) = ?????

(=) Saldo Final da conta fornecedores = 31.000

Pagamentos a fornecedores = 22.000 + 132.000 – 31.000 = R$ 123.000

Ou

| Fornecedores | |||

| Pagamentos | R$ 22.000,00 | Saldo Inicial | |

| R$ 132.000,00 | Compras | ||

| R$ 31.000,00 | Saldo Final | ||

22.000 + 132.000 – pagamentos = 31.000

Pagamentos = R$ 123.000,00

Com isso, confirmamos o gabarito letra D.

Método turbo para resolução no dia da prova (Método Feliphe):

Recebimentos de Clientes = 48.000 + 180.000 – 26.000 = 202.000

Pagamentos a fornecedores = 22.000 + 132.000 – 31.000 = 123.000

QUESTÃO NÚMERO 4

GABARITO PRELIMINAR: A

COMENTÁRIO:

Com o cálculo do Ativo Imobilizado, já podemos chegar na nossa resposta:

Edificações………………………………………………….. 30.000

Máquinas e Equipamentos…………………………………. 15.000

Móveis e Utensílios…………………………………………. 12.000

Veículos……………………………………………………… 10.000

(-) Depreciação Acumulada de Edificações……………… (5.000)

(-) Depreciação Acumulada de Máquinas e Equipamentos (1.850)

(-) Depreciação Acumulada de Móveis e Utensílios…….. (4.500)

(-) Depreciação Acumulada de veículos…………………. (3.000)

= Ativo Não Circulante Imobilizado…………………. 52.650

Portanto, o nosso gabarito é a letra A.

Vamos calcular o ativo e o passivo para chegarmos também ao valor do PL.

Ativo

Bancos………………………………………………………. 22.000

Caixa………………………………………………………… 35.000

Despesas Antecipadas……………………………………… 950

Duplicatas a Receber………………………………………. 8.000

ICMS a Recuperar………………………………………….. 1.100

Mercadorias para revendas……………………………….. 11.000

Ativo Imobilizado………………………………………… 52.650

= Ativo……………………………………………………… 130.700

Passivo

Financiamentos…………………………………………….. 40.000

Fornecedores……………………………………………….. 7.500

ICMS a recolher…………………………………………….. 2.400

Salários a pagar……………………………………………. 6.000

Total do Passivo……………………………………………. 55.900

Patrimônio Líquido = Ativo – Passivo = 130.700 – 55.900

Patrimônio Líquido = 74.800

QUESTÃO NÚMERO 5

GABARITO PRELIMINAR: A

COMENTÁRIO: Encontrando apenas a receita líquida, nós teríamos o gabarito, que é a letra A.

| Receita bruta | 320.000 |

| (-) Vendas Canceladas | (6.400) |

| (-) ICMS s/ vendas | (57.600) |

| (-) PIS sobre faturamento | (2.080) |

| (-) COFINS sobre faturamento | (9.600) |

| (-) Abatimentos sobre vendas | (12.000) |

| = Receita líquida | 232.320 |

| (-) CMV | (145.000) |

| = Lucro bruto | 87.320 |

| (-) Comissões sobre vendas | (16.000) |

| = Lucro antes das despesas e receitas financeiras | 71.320 |

| (-) Descontos condicionais concedidos | (3.000) |

| = Lucro antes dos tributos sobre o lucro | 68.320 |

Questões de 6 a 11 (Professor Egbert Buarque)

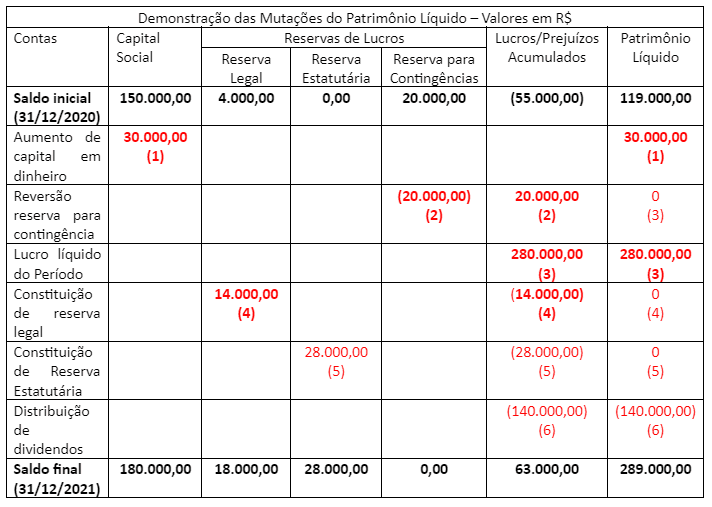

QUESTÃO NÚMERO 6

GABARITO PRELIMINAR: C

COMENTÁRIO:

Elaborando a DMPL, a partir do modelo que já constava do enunciado da questão, temos:

Como se pode observar, o saldo final de Lucros/Prejuízos Acumulados é de R$ 63.000,00 e a variação do patrimônio líquido foi de R$ 170.000,00 (289.000,00 – 119.000,00).

Gabarito: C

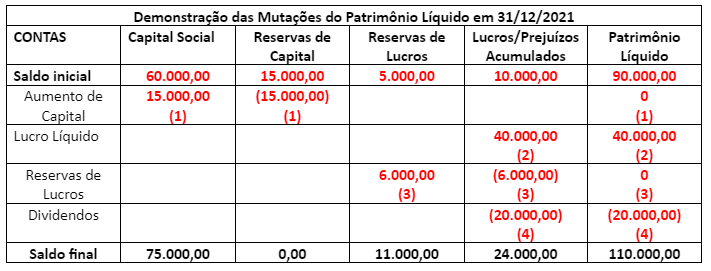

QUESTÃO NÚMERO 7

GABARITO PRELIMINAR: C

COMENTÁRIO:

Elaborando a DMPL, a partir do modelo que já constava do enunciado da questão, temos:

Gabarito: C

QUESTÃO NÚMERO 8

GABARITO PRELIMINAR: B

COMENTÁRIO:

Para calcular o goodwill, precisamos apurar o valor justo da participação dos ativos líquidos da investida. A partir das informações do enunciado, podemos inferir que há uma mais-valia total de R$ 18.000,00, composta pela diferença entre o valor de mercado do terreno e o seu valor contábil (R$ 10.000,00) e pelo valor justo da marca de B (R$ 8.000,00).

Com isso, o valor justo dos ativos líquidos de B (investida, no caso) é de R$ 38.000,00 (20.000 + 18.000).

O goodwill será a diferença entre o valor pago R$ 50.000,00 e a participação no valor justo dos ativos líquidos, que é de R$ 30.400,00 (80% de R$ 38.000).

Ao fazermos esse cálculo, apuramos R$ 19.600,00, que é o goodwill referente à participação da controladora A, que detém 80% do capital social de B.

O goodwill relativo à participação dos minoritários será de R$ 4.900,00, que representa 20% do total, fazendo-se a regra de três.

A partir dos valores encontrados para o goodwill, apuramos o seu valor total de R$ 24.500,00 (19.600 + 4.900).

Gabarito: B

QUESTÃO NÚMERO 9

GABARITO PRELIMINAR: C

COMENTÁRIO:

A partir das informações do enunciado, temos as seguintes conclusões:

– Total de provisões (ocorrência provável) = 100.000,00 + 60.000,00 + 50.000,00 = 210.000,00

– Passivo Contingente (ocorrência possível) = 70.000,00

Analisando as alternativas, temos:

- Errada, pois o valor total das provisões é de R$ 210.000,00.

- Certa, pois ela deve divulgar o valor de R$ 70.000,00 como passivo contingente. A ocorrência julgada remota ela pode divulgar.

- Certa, pois ela deve divulgar o valor de R$ 70.000,00 como passivo contingente, pois é a única ocorrência julgada possível.

- Errada, pois ela não é obrigada, ou seja, não “deve” divulgar a ocorrência classificada como remota.

A melhor alternativa é a “C”, mas entendemos que a questão deveria ser anulada, pois a alternativa “B” também está correta.

QUESTÃO NÚMERO 10

GABARITO PRELIMINAR: B

COMENTÁRIO:

Elaborando o fluxo de caixa operacional pelo método indireto, temos:

(+) Lucro Líquido…………………………………………………………….84.000

(+) despesa de depreciação……………………………………………..19.000

(=) Lucro ajustado………………………………………………………….103.000

(+) Redução de contas a receber…………………………………………3.000

(+) Redução de estoques…………………………………………………..30.000

(+) Redução de despesas pagas antecipadamente…………………………2.000

(-) Redução de Fornecedor………………………………………………………………..(8.000)

(-) Redução de despesas provisionadas a pagar (operacionais)……………………….(5.000)

(+) Aumento de Imposto de renda a pagar………………………………………………………12.000

(=) Caixa gerado pelas operações……………………………………………………………137.000

Gabarito: B

QUESTÃO NÚMERO 11

GABARITO PRELIMINAR: B

COMENTÁRIO:

A partir das informações do enunciado, podemos concluir que, até o dia 8/1, o total de unidades vendidas era de 20, pois as duas unidades devolvidas somente o foram em 9/1. Com isso, o custo das mercadorias vendidas foi:

(+) Estoque inicial (5xR$ 100,00)………………………………………….500,00

(+) Unidades compradas o dia 5/1 (15 x R$ 105)………………….1.575,00

(=) CMV………………………………………………………………………….2.075,00

O valor das compras líquidas do período é de R$ 105,00, pois foi dado um abatimento de R$ 5,00 em cada unidade que havia sido comprada por R$ 110,00.

Gabarito: B

Questões de 12 a 17 (Professor Feliphe Araújo)

QUESTÃO NÚMERO 12

GABARITO PRELIMINAR: A

COMENTÁRIO: Saldos iniciais dos grupos de contas:

Ativo Circulante = 160.000 + 20.000 + 60.000 + 120.000 = 360.000

Ativo Não Circulante = 40.000 + 80.000 – 500 – 1.000 = 118.500

Passivo Circulante = 130.000 + 40.000 = 170.000

Vamos fazer os lançamentos de cada operação dada e depois calcular os valores.

01/01/20XX:

D – Banco (aumenta o ativo circulante) 30.000

C – Receita de vendas (PL) 30.000 = 100 x 300

D – CMV (reduz o PL) 10.000

C – Estoque (reduz o ativo circulante) 10.000

Estoque por unidade = 20.000 / 200 unidades = 100 por unidade

CMV = 100 x 100 = 10.000

05/01/20XX:

D – Bancos (aumenta o ativo circulante) 30.000

C – Clientes (reduz o ativo circulante) 30.000 = 60.000 / 2

Fato permutativo entre elementos do ativo circulante, sendo o impacto de zero.

04/01/20XX:

D – Mercadorias (aumenta o ativo circulante) 5.000

C – Bancos (reduz o ativo circulante) 5.000

Fato permutativo entre elementos do ativo circulante, sendo o impacto de zero.

10/01/20XX:

D – Fornecedores (reduz o passivo circulante) 52.000

C – Caixa (reduz o ativo circulante) 52.000 = 40% x 130.000

15/01/20XX:

D – Bancos (aumenta o ativo circulante) 100.000

D – Imóvel (aumenta o ativo não circulante) 100.000

C – Capital Social (aumenta o PL) 200.000

17/01/20XX:

D – Banco (aumenta o ativo circulante) 10.000

C – Receita de vendas (aumenta o PL) 10.000 = 40 x 250

D – CMV (reduz o PL) 4.000

C – Estoque (reduz o ativo circulante) 4.000

CMV = 40 x 100 = 10.000

20/01/20XX:

D – Empréstimos – curto prazo (reduz o passivo circulante) 20.000

C – Banco (reduz o ativo circulante) 20.000 = 40.000 / 2

21/01/20XX:

D – Despesa com energia elétrica e água (reduz o PL) 1.000

C – Bancos (reduz o ativo circulante) 1.000

31/01/20XX:

D – Despesa com aluguel (reduz o PL) 10.000

C – Despesa Antecipada – Aluguel (reduz o ativo circulante) 10.000

Despesa mensal = 120.000 / 12 meses = 10.000

31/01/20XX:

D – Despesa com salários (reduz o PL) 3.000

C – Salários a pagar (aumenta o passivo circulante) 3.000

31/01/20XX:

Depreciação mensal veículos = 40.000 / 60 meses = 666,66

D – Despesa com depreciação (reduz o PL) 666,66

C – Depreciação acumulada veículos (reduz o ativo não circulante) 666,66

Depreciação mensal imóveis = 180.000 / 60 meses = 600,00

D – Despesa com depreciação (reduz o PL) 600

C – Depreciação acumulada imóveis (reduz o ativo não circulante) 600

Analisando cada alternativa:

- a) correta.

Ativo Circulante = 360.000 + 30.000 – 10.000 – 52.000 + 100.000 + 10.000 – 4.000 – 20.000 – 1.000 – 10.000 = 403.000

- b) incorreta.

Passivo Circulante = 170.000 – 52.000 – 20.000 + 3.000 = 101.000

- c) incorreta.

Ativo Não Circulante = 118.500 + 100.000 – 666,66 – 600 = 217.233,34

- d) incorreta.

Passivo Não Circulante = 0

QUESTÃO NÚMERO 13

GABARITO PRELIMINAR: C

RECURSO:

Primeiro, vamos calcular os tributos sobre o lucro, considerando o livro fiscal:

| Receita tributável | 500.000 |

|---|---|

| (-) Custo dos serviços prestados dedutíveis | (250.000) |

| = Lucro Fiscal | 250.000 |

| X Alíquota | 34% |

| = Tributos sobre o lucro | 85.000 |

Agora, vamos calcular o lucro contábil:

| Receita tributável | 500.000 |

|---|---|

| Receita de equivalência patrimonial (não tributável) | 20.000 |

| (-) Custo dos serviços prestados dedutíveis | (250.000) |

| (-) Despesas com provisão para processos trabalhistas (não dedutíveis – temporárias) | (50.000) |

| (-) Despesas com multas (não dedutíveis) | (40.000) |

| = Lucro antes dos tributos sobre o lucro | 180.000 |

| (-) tributos sobre o lucro | (85.000) |

| = Lucro líquido (contábil) | 95.000 |

Portanto, o gabarito é a letra A.

Porém, a banca deu como gabarito a letra C, o que discordamos.

Olha o que diz a NBC TG 32 – Tributos sobre o Lucro:

Exemplo

A entidade reconhece o passivo de $ 100 relativo à provisão para gastos com garantia de produto. Para fins fiscais, os gastos de garantia de produto não são dedutíveis até que a entidade pague as reclamações. A alíquota do tributo é de 25%.

A base fiscal do passivo é zero (valor contábil de $ 100, menos o valor que será dedutível para fins fiscais relacionado àquele passivo em períodos futuros). Ao liquidar o passivo pelo seu valor contábil, a entidade reduz seu lucro tributável futuro no valor de $ 100 e, consequentemente, reduz seus futuros pagamentos de tributos em $ 25 ($ 100 a 25%). A diferença entre o valor contábil de $ 100 e a base fiscal de zero é a diferença temporária dedutível de $ 100. Portanto, a entidade reconhece o ativo fiscal diferido de $ 25 ($ 100 a 25%) desde que seja provável que a entidade venha a obter lucro tributável suficiente nos períodos futuros para se beneficiar da redução dos pagamentos de tributos.

Este é o mesmo tratamento dado as despesas com provisão da questão.

Segundo o CPC 32, a diferença temporariamente tributada ou indedutível deve ser tratada como um ativo ou um passivo diferido. Na questão, a única despesa temporariamente tributada é a Despesa com Provisão para Processos Trabalhistas no valor de R$ 50.000.

Portanto, a despesa com provisão para Processos Trabalhistas é indedutível agora para cálculo do IR/CSLL. Porém, referida provisão deve ser excluída da base fiscal no período em que for paga.

Assim, o IR/CSLL diferido é dado por:

IR/CSLL diferido = Despesa temporariamente tributada x Alíquota

IR/CSLL diferido = 50.000 x 0,34 = R$ 17.000

Lançamento contábil:

D – Ativo Fiscal Diferido (Ativo) 17.000

C – Receita Tributária Diferida 17.000

Resolução de acordo com o gabarito da questão:

| Receita tributável | 500.000 |

|---|---|

| Receita de equivalência patrimonial (não tributável) | 20.000 |

| (-) Custo dos serviços prestados dedutíveis | (250.000) |

| (-) Despesas com provisão para processos trabalhistas (não dedutíveis – temporárias) | (50.000) |

| (-) Despesas com multas (não dedutíveis) | (40.000) |

| = Lucro antes dos tributos sobre o lucro | 180.000 |

| (-) tributos sobre o lucro | (85.000) |

| + Receita Tributária Diferida | 17.000 |

| = Lucro líquido (contábil) | 112.000 |

QUESTÃO NÚMERO 14

GABARITO PRELIMINAR: B

COMENTÁRIO: Quando a compra de um bem do imobilizado for financiada, reconhecemos o valor à vista da compra a prazo no custo do bem.

Preço de compra1 1.500.000

+ Frete 52.000

+ Tributos não recuperáveis 160.000

+ Seguro 10.000

+ Gastos com instalação 70.000

+ Custos com testes2 8.000 = 14.000 – 6.000

= Custo do equipamento 1.800.000

- Lançamento da compra financiada:

D – Equipamento (ativo) 1.500.000

D – Juros a apropriar (passivo) 300.000

C – Financiamento (passivo) 1.800.000 = 36 x 50.000

- NBC TG 27 – Ativo Imobilizado:

- Exemplos de custos diretamente atribuíveis ao ativo imobilizado são:

(e) custos com testes para verificar se o ativo está funcionando corretamente, após dedução das receitas líquidas provenientes da venda de qualquer item produzido enquanto se coloca o ativo nesse local e condição (tais como amostras produzidas quando se testa o equipamento);

Valor residual = 10% x 1.800.000 = 180.000

A depreciação é realizada com base no método das unidades produzidas.

Depreciação acumulada (2021) = (1.800.000 – 180.000) x 280.0003

2.000.000

- Produção de 2020 e de 2021 = 60.000 + 220.000 = 280.000 unidades

Depreciação acumulada (2021) = 226.800

Valor contábil = 1.800.000 – 226.800 = 1.573.200

QUESTÃO NÚMERO 15

GABARITO PRELIMINAR: A

COMENTÁRIO: A questão trata de ativos contingentes.

Quando a probabilidade de ganho for possível, não deve ser feito registros contábeis, nem divulgados em notas explicativas.

QUESTÃO NÚMERO 16

GABARITO PRELIMINAR: A

COMENTÁRIO: O IPI é um imposto por fora.

Valor das mercadorias + IPI = Valor total da nota fiscal

Valor das mercadorias + 0,1 x Valor das mercadorias = 21.120

Valor das mercadorias = 21.120 / 1,1 = 19.200

IPI = 10% x 19.200 = 1.920

ICMS = 18% x 19.200 = 3.456

Como a empresa revende mercadorias, ele recupera o ICMS e não recupera o IPI.

Mercadorias para revenda = 21.120 – 3.456 = 17.664

Lançamento contábil:

D – Mercadorias para revenda = 17.664

D – ICMS a recuperar 3.456

C – Banco 10.560 = 21.120 / 2

C – Fornecedores 10.560

QUESTÃO NÚMERO 17

GABARITO PRELIMINAR: C

COMENTÁRIO:

Para chegar à resposta, temos que presumir que a alíquota interna é de ICMS.

| Receita bruta | 40.000 |

|---|---|

| (-) Ajuste a valor presente sobre vendas | (3.500) |

| (-) Desconto incondicional concedido | (4.000) |

| (-) ICMS s/ vendas1 | (5.400) |

| (-) PIS e COFINS sobre faturamento2 | (1.116,90) |

| = Receita líquida | 25.983,10 |

| (-) CMV = 35% x 25.983,10 | (9.094,08) |

| = Lucro bruto | 16.889,02 |

- A base de cálculo do ICMS, do PIS e da COFINS reduz o desconto incondicional.

ICMS sobre vendas = 15% x (40.000 – 4.000) = 5.400

- Conforme decisão do STF e informado no enunciado, o ICMS é excluído da base de cálculo do PIS e da COFINS.

PIS e COFINS = (0,65% + 3%) x (36.000 – 5.400) = 1.116,90

Gabarito Exame CFC: Contabilidade de Custos

QUESTÃO NÚMERO 18

GABARITO PRELIMINAR: A

COMENTÁRIO:

A partir das informações do enunciado, podemos calcular os custos totais de cada departamento.

| Departamento | Manutenção | Aluguel | Energia | Total |

| 1 | 100200x$20.000=$ 10.000 | 50250x$15.000=$ 3.000 | 2001.000x$25.000=$ 5.000 | 18.000 |

| 2 | 50200x$20.000=$ 5.000 | 50250x$15.000=$ 3.000 | 3001.000x$25.000=$ 7.500 | 15.500 |

| 3 | 50200x$20.000=$ 5.000 | 150250x$15.000=$ 9.000 | 5001.000x$25.000=$ 12.500 | 26.500 |

Alocando todos os custos (diretos e indiretos) aos produtos, observando os percentuais de distribuição dos custos dos departamentos aos produtos, temos:

| Produto | Custos diretos (*) | Deptº 1 | Deptº 2 | Deptº 3 | Total |

| A | 21.000 | 5%x 18.000 | 30%x15.500 | 40% x26.500 | 37.150 |

| B | 38.000 | 25%x18.000 | 15% x15.500 | 40%x26.500 | 55.425 |

| C | 100.000 | 70% x 18.000 | 55%x15.500 | 20%x26.500 | 126.425 |

(*) os custos diretos se referem à soma dos custos de mão-de-obra e de matéria-prima

Gabarito: A

QUESTÃO NÚMERO 19

GABARITO PRELIMINAR: D

COMENTÁRIO:

A partir das informações do enunciado, relativas aos custos diretos, distribuição de custos indiretos e de mão-de-obra, temos:

| Produto | Matéria-prima | Custos indiretos | Mão-de-obra direta | Total | Custo unitário (/1.000) |

| A | 1.000x6x$2 | 30%x$43.000 | 25%x40.000 | 34.900 | 34,90 |

| B | 1.000x2x$2 | 35%x43.000 | 30%x$40.000 | 31.050 | 31,05 |

| C | 1.000x8x$2 | 35% x 43.000 | 45%x$40.000 | 49.050 | 49,05 |

Gabarito: D

QUESTÃO NÚMERO 20

GABARITO PRELIMINAR: D

COMENTÁRIO:

Considerando que a empresa utiliza o custeio por absorção e que toda a produção foi vendida, podemos concluir que todos os custos apresentados no enunciado foram alocados aos produtos e compuseram o custo dos produtos vendidos.

A partir dessa conclusão, temos:

(+) Receita de vendas (48.000 + 24.000)………………………………………………….72.000

(-) CPV (48.000 + 72.000 + 55.000)……………………………………………………….(175.000)

(=) Resultado bruto…………………………………………………………………………….(103.000)

Gabarito: D

QUESTÃO NÚMERO 21

GABARITO PRELIMINAR: D

COMENTÁRIO:

Primeiro, precisamos calcular o direcionador de custos do departamento Gama:

Direcionador de custos do departamento Gama = R$ 9.000300=R$ 30,00

Custos dos departamentos Alfa e Beta, após alocações do custo do departamento Gama:

Alfa = 3.000 + 200 x 30 = 9.000

Beta = 4.000 + 100×30 = 7.000

Alocação dos custos dos departamentos de produção aos produtos:

Chinelo azul = 60%x9.000 + 40%x7.000 = 8.200

Chinelo amarelo = 40%x9.000 + 60% x 7.000 = 7.800

Gabarito: A

Gabarito Exame CFC: Contabilidade Aplicada ao Setor Público

QUESTÃO NÚMERO 22

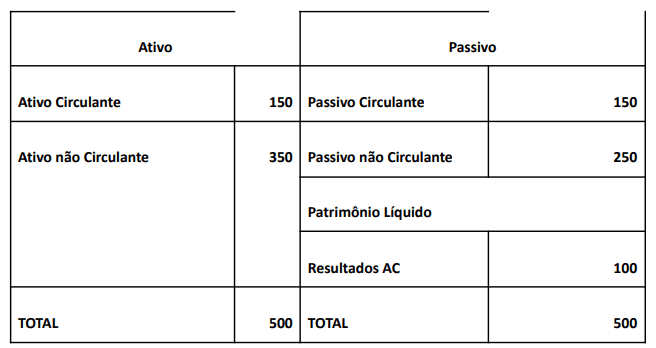

GABARITO PRELIMINAR: D

COMENTÁRIO:

A questão indica uma superavaliação do Ativo. O valor apresentado é de 120 para o Circulante, mas o correto é de 90. Assim, a diferença é de 30.

Portanto, a entidade deve realizar os ajustes necessários, que consiste na redução de 30 do Ativo Circulante e, consequentemente, do Resultados Acumulados.

Após os ajustes deve apresentar balanço patrimonial ajustado, que ficará assim:

QUESTÃO NÚMERO 23

GABARITO PRELIMINAR: A

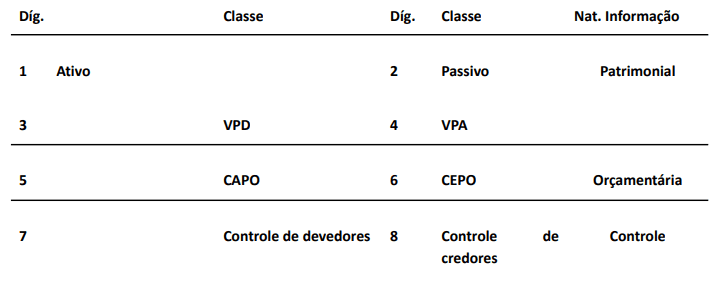

COMENTÁRIO:

O plano de contas aplicado ao setor público é dividido em 8 classes, sendo elas:

As classes 7 e 8 representam contas com natureza de informação de controle.

QUESTÃO NÚMERO 24

GABARITO PRELIMINAR: A

COMENTÁRIO:

RECEITAS DE CAPITAL: são as receitas provenientes da realização de recursos financeiros oriundos de constituição de dívidas; da conversão, em espécie, de bens e direitos; os recursos recebidos de outras pessoas de direito público ou privado, destinados a atender despesas classificáveis em despesas de capital.

A única opção que apresenta um exemplo de receita de capital é a letra “a”, decorrente da alienação de bens.

QUESTÃO NÚMERO 42

GABARITO PRELIMINAR: B

COMENTÁRIO:

Os critérios para reconhecimento contábil de um passivo são:

a) Obrigação presente

b) Decorrente de evento passado;

c) Expectativa de saída de recursos capazes de gerar benefícios econômicos ou potencial de serviços para liquidar a obrigação

Portanto, caso não exista uma obrigação que possa ser extinta sem a saída de recursos da entidade, ela não atenderá aos critérios para reconhecimento do passivo, em especial, a letra C acima.

Gabarito Exame CFC: Contabilidade Gerencial

QUESTÃO NÚMERO 25

GABARITO PRELIMINAR: B

COMENTÁRIO:

A partir das informações constantes do enunciado da questão, temos:

Produto A = 1.500x ( $10 + $20) + $40.000 + $7.500 + $3.000 + $3.000 = $ 98.500

Produto B = 3.000 x ($15 + $25) + $ 60.000 + $ 22.500 + $ 6.000 + $9.000 = $ 217.500

Gabarito: B

QUESTÃO NÚMERO 26

GABARITO PRELIMINAR: B

COMENTÁRIO:

A partir das informações do enunciado, podemos apurar o saldo do ativo circulante (AC):

AC = 60% x Capital de Terceiros = 60% x (PC + PNC) = 60% x R$ 500.000 = R$ 300.000

Substituindo esse valor na fórmula da liquidez seca, obtemos o valor do saldo final do estoque:

Liquidez seca= AC – Estoque PC = 300.000 – Estoque 200.000 = 1,20

Resolvendo a equação acima, temos que o saldo dos estoques era de R$ 60.000.

A partir do saldo final do estoque, podemos calcular o giro do estoque:

Giro do estoque = CMV estoque final = 6.000.000 60.000 = 100

Após calcularmos o giro do estoque, podemos apurar o prazo médio de renovação dos estoques (PMRE):

PMRE = 360 giro do estoque = 360100 = 3,60 dias

Gabarito: A

Gabarito Exame CFC: Controladoria

QUESTÃO NÚMERO 27

GABARITO PRELIMINAR: A

COMENTÁRIO:

O planejamento estratégico é de longo prazo, ele vai traçar o plano de ação que será colocado em prática para otimizar os resultados da entidade. Tem uma visão macro.

O planejamento tático é médio prazo e serve como elo entre a gestão e a operação. A proposta principal desse planejamento é assegurar que a missão da empresa seja alcançada.

O planejamento operacional tem foco nas ações por departamento. Nessa fase são estabelecidas as metas da organização, sempre visando o alcance da missão e otimização dos resultados, mas com uma visão micro.

Gabarito Exame CFC: Matemática Financeira e Estatística

QUESTÃO NÚMERO 31

GABARITO PRELIMINAR: C

COMENTÁRIO:

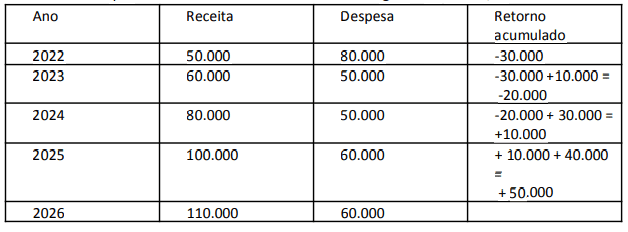

Antes de começar o comentário iremos conceituar o termo PAYBACK (Retorno) que é um cálculo que permite saber quanto tempo um investimento irá se pagar ou seja a partir de que momento os lucros cobrirão o valor aplicado incialmente.

Assim, teremos: Lembrando que o investimento inicial da nova filial foi igual a R$ 50.000,00

Perceba que no ano 2025 a nova filial terá o retorno aplicado. Resposta letra C.

QUESTÃO NÚMERO 32

GABARITO PRELIMINAR: B

COMENTÁRIO:

De acordo com o texto, se tem:

Valor da dívida(Capital): R$ 20.000,00

Taxa(i): i % a.m

Tempo(t): 10 meses (01/01/2021 a 31/10/2021)

Valor pago(Montante): R$ 28.000,00

Juros(j): R$ 8.000,00

Aplicando a fórmula de juros simples, teremos:

J = C.i.t

8.000 = 20.000 x i x 10

8.000 = 200.000 x i

8.000/200.000 = i

0,04 = i

4% a.m = i

Resposta letra B

Gabarito Exame CFC: Teoria da Contabilidade

QUESTÃO NÚMERO 30

GABARITO PRELIMINAR: D

COMENTÁRIO:

Para resolução, é necessário classificar as contas e apurar a receita líquida, conforme a estrutura da Demonstração do Resultado, nos termos do art. 187 da Lei das S/A e da NBC TG 26.

| () | Faturamento Bruto | 45.090,00 |

| (-) | IPI sobre o faturamento | -4.215,00 |

| (=) | Receita Bruta de Vendas | 40.875,00 |

| (-) | Descontos Inc. Conced. | -1.200,00 |

| (-) | Vendas Canceladas | -2.320,00 |

| (-) | ICMS s/ vendas | -11.295,00 |

| (-) | PIS e Cofins sobre Faturamento | -3.850,00 |

| (=) | Receita Líquida de Vendas | 22.210,00 |

Pelo exposto, verifica-se correta a opção D.

QUESTÃO NÚMERO 33

GABARITO PRELIMINAR: A

COMENTÁRIO:

Para resolução, basta conhecer os elementos das demonstrações e sua finalidade, conforme disposto na Estrutura Conceitual, nos termos a seguir reproduzidos:

3.2 O objetivo das demonstrações contábeis é ….

3.3 Essas informações são fornecidas:

(a) no balanço patrimonial, ao reconhecer ativos, passivos e patrimônio líquido;

…

4.1 Os elementos das demonstrações contábeis definidos nesta Estrutura Conceitual são:

(a) ativos, passivos e patrimônio líquido, que se referem à posição financeira da entidade que reporta; e

(b) receitas e despesas, que se referem ao desempenho financeiro da entidade que reporta.

Pelo exposto, verifica-se correta a opção A.

UESTÃO NÚMERO 34

GABARITO PRELIMINAR: B

COMENTÁRIO:

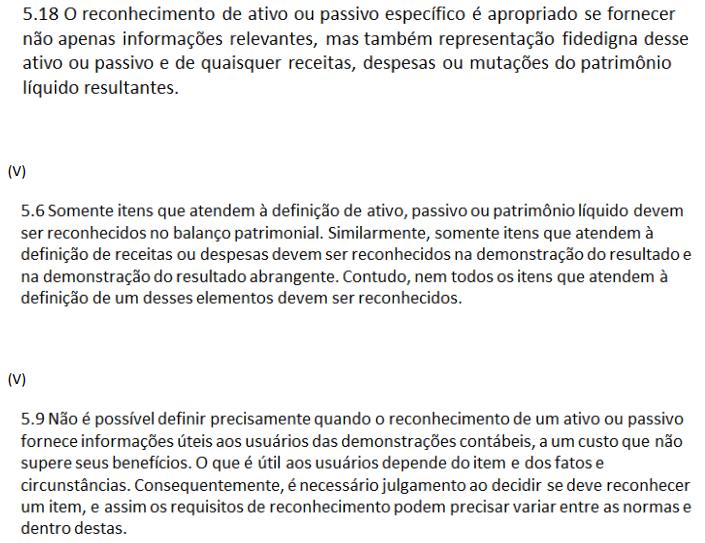

Para resolução, é necessário analisar cada afirmativa à luz do texto da Estrutura Conceitual.

(F)

( V)

(V)

(V)

Pelo exposto, verifica-se a sequência correta FVVV, conforme opção B.

QUESTÃO NÚMERO 35

GABARITO PRELIMINAR: D

COMENTÁRIO:

Para resolução, basta identificar a definição de cada conceito, à luz do texto da Estrutura Conceitual.

Pelo exposto, verifica-se correta a opção D.

QUESTÃO NÚMERO 36

GABARITO PRELIMINAR: B

COMENTÁRIO:

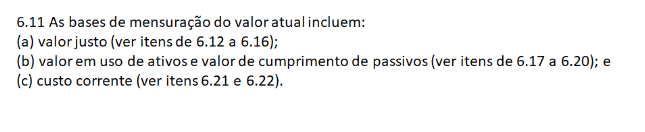

Para resolução, basta conhecer a definição das possibilidades de mensuração a valor atual, conforme o texto da Estrutura Conceitual.

Portanto, somente o custo histórico não está de acordo com o conceito de valor atual.

Pelo exposto, verifica-se correta a opção B.

QUESTÃO NÚMERO 41

GABARITO PRELIMINAR: B

COMENTÁRIO:

Para resolução, basta conhecer o disposto na NBC TG 1000 e a NBC TG 04.

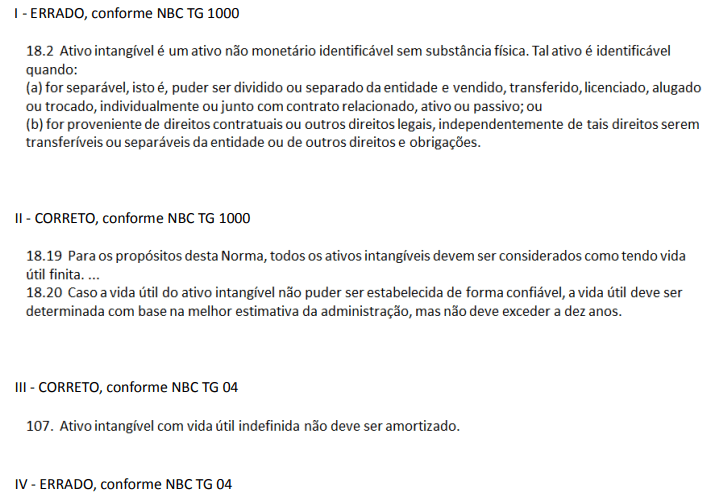

I – ERRADO, conforme NBC TG 1000

II – CORRETO, conforme NBC TG 1000

III – CORRETO, conforme NBC TG 04

IV – ERRADO, conforme NBC TG 04

Pelo exposto, verifica-se correto o que se afirma nos itens II e III, conforme opção B.

QUESTÃO NÚMERO 43

GABARITO PRELIMINAR: D

COMENTÁRIO:

Para resolução, basta analisar cada ação, à luz da NBC TG 25.

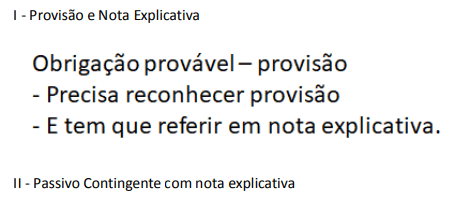

I – Provisão e Nota Explicativa

II – Passivo Contingente com nota explicativa

III – Passivo Contingente sem nota explicativa

Pelo exposto, verifica-se correta a opção D.

QUESTÃO NÚMERO 44

GABARITO PRELIMINAR: Anulação

COMENTÁRIO:

Essa questão é passível de recurso, para anulação, porque há mais de uma assertiva correta.

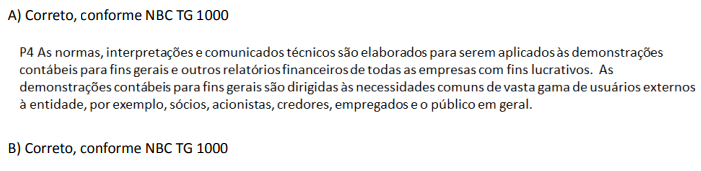

A) Correto, conforme NBC TG 1000

B) Correto, conforme NBC TG 1000

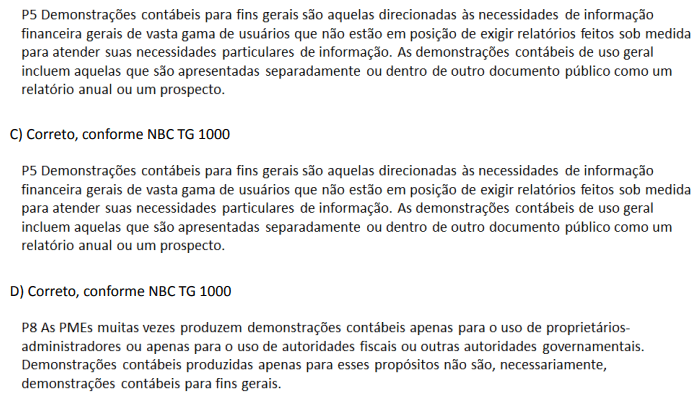

C) Correto, conforme NBC TG 1000

D) Correto, conforme NBC TG 1000

Pelo exposto, entendemos que a questão demanda anulação.

Gabarito Exame CFC: Legislação e Ética Profissional

QUESTÃO NÚMERO 37

GABARITO PRELIMINAR: D

COMENTÁRIO:

Vamos analisar cada afirmação:

I. Falso. O contador exerceu a profissão com prudência, pois evitou problemas futuros para a empresa caso não tivesse a anistia.

II. Verdadeiro. NBC PG – Código de Ética Profissional do Contador:

4. São deveres do contador:

(a) exercer a profissão com zelo, diligência, honestidade e capacidade técnica, observando as Normas Brasileiras de Contabilidade e a legislação vigente, resguardando o interesse público, os interesses de seus clientes ou empregadores, sem prejuízo da dignidade e independência profissionais;

III. Falso. O contador não agiu com negligência, pois alertou sobre os possíveis problemas pelo não pagamento dos tributos.

IV. Verdadeiro, conforme explicação do item II.

QUESTÃO NÚMERO 38

GABARITO PRELIMINAR: B

COMENTÁRIO:

Vamos analisar cada afirmação:

I. Correta. NBC PG – Código de Ética Profissional do Contador:

6. O contador pode:

(d) indicar, em qualquer modalidade ou veículo de comunicação, títulos, especializações, serviços oferecidos, trabalhos realizados e a relação de clientes, esta quando autorizada por estes.

II. Incorreta. NBC PG – Código de Ética Profissional do Contador:

6. O contador pode:

(c) transferir, parcialmente, a execução dos serviços a seu cargo a outro profissional, mantendo sempre como sua a responsabilidade técnica; e

III. Correta. NBC PG – Código de Ética Profissional do Contador:

6. O contador pode:

(b) transferir o contrato de serviços a seu cargo a outro profissional, com a anuência do cliente, sempre por escrito;

IV. Incorreta. NBC PG – Código de Ética Profissional do Contador:

12. A publicidade dos serviços contábeis deve ter caráter meramente informativo, ser moderada e discreta.

QUESTÃO NÚMERO 39

GABARITO PRELIMINAR: C

COMENTÁRIO:

De acordo com a NBC PG 100 – Princípios Fundamentais de Ética, temos o seguinte:

1 – Integridade – ser direto e honesto em todas as relações profissionais e comerciais.

2 – Objetividade – não comprometer julgamentos profissionais ou comerciais devido a comportamento tendencioso, a conflito de interesses ou à influência indevida de outros.

3 – Competência profissional e devido zelo – para:

· obter e manter conhecimento profissional e habilidade no nível necessário para assegurar que o cliente ou a organização empregadora receba serviço profissional competente, com base em padrões técnicos e profissionais atuais e legislação relevante; e

· atuar de forma diligente e de acordo com os padrões técnicos e profissionais aplicáveis.

4 – Confidencialidade – respeitar a confidencialidade das informações obtidas em decorrência de relações profissionais e comerciais.

5 – Comportamento profissional – cumprir com as leis e os regulamentos pertinentes e evitar qualquer conduta da qual o profissional da contabilidade tenha conhecimento ou deva ter conhecimento que possa desacreditar a profissão.

Fazendo a relação, a nossa sequência é:

(4) Competência profissional e devido zelo

(3) Comportamento profissional.

(1) Integridade.

(2) Confidencialidade.

Gabarito Exame CFC: Princípios de Contabilidade e Normas Brasileiras de Contabilidade

QUESTÃO NÚMERO 30

GABARITO PRELIMINAR: D

COMENTÁRIO:

Para resolução, é necessário classificar as contas e apurar a receita líquida, conforme a estrutura da Demonstração do Resultado, nos termos do art. 187 da Lei das S/A e da NBC TG 26.

| ( ) | Faturamento Bruto | 45.090,00 |

| (-) | IPI sobre o faturamento | -4.215,00 |

| (=) | Receita Bruta de Vendas | 40.875,00 |

| (-) | Descontos Inc. Conced. | -1.200,00 |

| (-) | Vendas Canceladas | -2.320,00 |

| (-) | ICMS s/ vendas | -11.295,00 |

| (-) | PIS e Cofins sobre Faturamento | -3.850,00 |

| (=) | Receita Líquida de Vendas | 22.210,00 |

Pelo exposto, verifica-se correta a opção D.

QUESTÃO NÚMERO 33

GABARITO PRELIMINAR: A

COMENTÁRIO:

Para resolução, basta conhecer os elementos das demonstrações e sua finalidade, conforme disposto na Estrutura Conceitual, nos termos a seguir reproduzidos:

3.2 O objetivo das demonstrações contábeis é ….

3.3 Essas informações são fornecidas:

(a) no balanço patrimonial, ao reconhecer ativos, passivos e patrimônio líquido;

4.1 Os elementos das demonstrações contábeis definidos nesta Estrutura Conceitual são:

(a) ativos, passivos e patrimônio líquido, que se referem à posição financeira da entidade que reporta; e

(b) receitas e despesas, que se referem ao desempenho financeiro da entidade que reporta.

Pelo exposto, verifica-se correta a opção A.

QUESTÃO NÚMERO 34

GABARITO PRELIMINAR: B

COMENTÁRIO:

Para resolução, é necessário analisar cada afirmativa à luz do texto da Estrutura Conceitual.

Pelo exposto, verifica-se a sequência correta FVVV, conforme opção B.

QUESTÃO NÚMERO 35

GABARITO PRELIMINAR: D

COMENTÁRIO:

Para resolução, basta identificar a definição de cada conceito, à luz do texto da Estrutura Conceitual.

Pelo exposto, verifica-se correta a opção D.

QUESTÃO NÚMERO 36

GABARITO PRELIMINAR: B

COMENTÁRIO:

Para resolução, basta conhecer a definição das possibilidades de mensuração a valor atual, conforme o texto da Estrutura Conceitual.

Portanto, somente o custo histórico não está de acordo com o conceito de valor atual.

Pelo exposto, verifica-se correta a opção B.

QUESTÃO NÚMERO 41

GABARITO PRELIMINAR: B

COMENTÁRIO:

Para resolução, basta conhecer o disposto na NBC TG 1000 e a NBC TG 04.

Pelo exposto, verifica-se correto o que se afirma nos itens II e III, conforme opção B.

QUESTÃO NÚMERO 43

GABARITO PRELIMINAR: D

COMENTÁRIO:

Para resolução, basta analisar cada ação, à luz da NBC TG 25.

Pelo exposto, verifica-se correta a opção D.

QUESTÃO NÚMERO 44

GABARITO PRELIMINAR: Anulação

COMENTÁRIO:

Essa questão é passível de recurso, para anulação, porque há mais de uma assertiva correta.

Pelo exposto, entendemos que a questão demanda anulação.

Gabarito Exame CFC: Auditoria e Perícia Contábil

QUESTÃO NÚMERO 40

GABARITO PRELIMINAR: C

COMENTÁRIO:

I – FALSO

De acordo com a NBC PO 900, que dispõe sobre a independência para trabalho de asseguração diferente de auditoria e revisão, item 900.9, “os trabalhos de asseguração podem ser baseados (a questão diz “devem ser, obrigatoriamente, baseados”) em afirmações ou de relatório direto.” Item, portanto, falso.

II – FALSO

De acordo com a NBC PO 900, que dispõe sobre a independência para trabalho de asseguração diferente de auditoria e revisão, item 900.10, “no trabalho de asseguração baseado em afirmações, a avaliação ou mensuração do objeto é realizada pela parte responsável (a questão diz ser “realizada, exclusivamente, pela firma”). Item, portanto, falso.

III – FALSO

De acordo com a NBC PO 900, que dispõe sobre a independência para trabalho de asseguração diferente de auditoria e revisão, item 900.7, “no trabalho de asseguração, a firma expressa uma conclusão destinada a aumentar o nível de confiança dos usuários pretendidos (a questão diz ser “da parte responsável”) no resultado da avaliação ou mensuração de objeto com base em critérios. Item, portanto, falso.

QUESTÃO NÚMERO 45

GABARITO PRELIMINAR: D

COMENTÁRIO:

Avaliando cada item, temos que:

LETRA A – CORRETA

De acordo com a NBC TA 200(R1), que trata dos Objetivos Gerais do Auditor Independente, “Risco de distorção relevante é o risco de que as demonstrações contábeis contenham distorção relevante antes da auditoria.” Como é cópia da norma, o item, portanto, está correto!

LETRA B – CORRETA

De acordo com a NBC TA 200(R1), que trata dos Objetivos Gerais do Auditor Independente, “Risco de auditoria é o risco de que o auditor expresse uma opinião de auditoria inadequada quando as demonstrações contábeis contiverem distorção relevante.” Como é cópia da norma, o item, portanto, está correto!

LETRA C – CORRETA

De acordo com a NBC TA 200(R1), que trata dos Objetivos Gerais do Auditor Independente, “Risco de detecção é o risco de que os procedimentos executados pelo auditor para reduzir o risco de auditoria a um nível aceitavelmente baixo não detectem uma distorção existente que possa ser relevante, individualmente ou em conjunto com outras distorções.”

Nesse sentido, quanto mais procedimentos realizados pelo auditor (maior extensão dos trabalhos), menor será o risco de auditoria, reduzindo-o a um nível aceitavelmente baixo. Item correto!

LETRA D – INCORRETA (GABARITO)

De acordo com a NBC TA 200(R1), que trata dos Objetivos Gerais do Auditor Independente, “Risco de detecção é o risco de que os procedimentos executados pelo auditor para reduzir o risco de auditoria a um nível aceitavelmente baixo não detectem uma distorção existente que possa ser relevante, individualmente ou em conjunto com outras distorções.” O Risco aqui apontado é o Risco de Controle.

Vejamos os ensinamentos da referida norma “(ii) risco de controle é o risco de que uma distorção que possa ocorrer em uma afirmação sobre uma classe de transação, saldo contábil ou divulgação e que possa ser relevante, individualmente ou em conjunto com outras distorções, não seja prevenida, detectada e corrigida tempestivamente pelo controle interno da entidade.”

Por esta questão solicitar a afirmativa incorreta, este é o nosso gabarito!

QUESTÃO NÚMERO 46

GABARITO PRELIMINAR: A

COMENTÁRIO:

Avaliando cada item, temos que:

I – VERDADEIRO

No atual cenário, as premissas operacionais e de continuidade devem ser divulgadas pelas companhias, considerando que não se conhece o término da crise do COVID-19. Além disso, a contabilidade deve retratar com fidedignidade a situação econômico-financeira das empresas; assim, os efeitos da pandemia da COVID-19, no qual empresas interromperam suas atividades ou adaptaram-se em trabalhos remotos, devem ser reconhecidas e divulgadas aos usuários (Deloitte, 2020).

A divulgação de fatos relevantes permite as empresas sinalizarem as medidas tomadas em resposta ao presente cenário e preserva a confiança aos principais usuários. Item correto!

II – FALSO

De acordo com a NBC TA 570, que trata da continuidade operacional, temos que: “A expressão “incerteza relevante” é usada (ver NBC TG 26) na discussão de incertezas relacionadas a eventos ou condições que podem levantar dúvida significativa quanto à capacidade de continuidade operacional da entidade que deve ser divulgada nas demonstrações contábeis.(…) As responsabilidades do auditor são as de obter evidência de auditoria apropriada e suficiente com relação à, e concluir sobre a, adequação do uso, pela administração, da base contábil de continuidade operacional na elaboração das demonstrações contábeis e concluir, com base na evidência de auditoria obtida, se existe incerteza relevante sobre a capacidade de continuidade operacional da entidade.”

Em virtude disso, É PRUDENTE E NECESSÁRIO SIM a Companhia divulgar ao mercado as eventuais incertezas relativas à capacidade de a empresa continuar em operação. Item falso!

III -VERDADEIRO

De acordo com a Estrutura Conceitual Para a Elaboração e Apresentação das Demonstrações Contábeis, “As demonstrações contábeis são preparadas e apresentadas para usuários externos em geral, tendo em vista suas finalidades distintas e necessidades diversas.(…)Para ser útil como informação contábil, a informação deve corresponder à representação fidedigna dos fenômenos econômicos e outros que se pretenda representar.

A representação fidedigna é alcançada quando a representação do fenômeno é Completa, Neutra e Livre de erro material.” Item, portanto, verdadeiro!

IV – FALSO

De acordo com o CPC 26 (R1) – Apresentação das Demonstrações Contábeis ,“as demonstrações contábeis devem, portanto, ser elaboradas no pressuposto da continuidade(a questão diz “descontinuidade”), a menos que: -a administração tenha intenção de liquidar a entidade ou cessar seus negócios; -a entidade não possua uma alternativa realista senão a descontinuidade de suas atividades.

V – FALSO

De acordo com o CPC 26 (R1) – Apresentação das Demonstrações Contábeis , “assim, quando a administração tiver ciência, ao fazer a sua avaliação, de incertezas relevantes relacionadas com eventos ou condições que possam lançar dúvidas significativas acerca da capacidade da entidade continuar em operação no futuro previsível, essas incertezas devem ser divulgadas”(a questão diz “não deve ser divulgadas”).

QUESTÃO NÚMERO 47

GABARITO PRELIMINAR: A

COMENTÁRIO:

Avaliando cada item, temos que:

LETRA A – CORRETA (GABARITO)

De acordo com a NBC PP01(R1)- Perito Contábil, “5. O perito deve comprovar sua habilitação por intermédio de Certidão de Regularidade Profissional emitida pelos Conselhos Regionais de Contabilidade ou do Cadastro Nacional de Peritos Contábeis do CFC. O perito pode anexá-las no primeiro ato de sua manifestação e na apresentação do laudo ou parecer.” Como a letra A aduz exatamente isso e não contrariou a norma, é o nosso gabarito.

LETRA B – INCORRETA

De acordo com a NBC PP01(R1)- Perito Contábil, “33. O assistente técnico deve, obrigatoriamente, celebrar contrato de prestação de serviços (a questão fala ser “dispensável”) com o seu cliente, observando as normas estabelecidas pelo Conselho Federal de Contabilidade.” Como contrariou a norma, item incorreto.

LETRA C – INCORRETA

De acordo com a NBC PP01(R1)- Perito Contábil, “34. O perito deve ressaltar, em sua proposta de honorários, que esta não contempla os honorários relativos a quesitos suplementares/complementares (a questão fala que João “julgou não necessário”). Quando haja necessidade de complementação de honorários, devem-se observar os mesmos critérios adotados para a elaboração da proposta inicial.” Como contrariou a norma, item incorreto.

LETRA D – INCORRETA

De acordo com a NBC PP01(R1)- Perito Contábil, “28. A realização de diligências, para a busca de elementos de provas, quando necessária, deve ser comunicada aos assistentes técnicos com antecedência legal (a questão fala que João julgou ser “não necessário”). Como contrariou a norma, item incorreto.

QUESTÃO NÚMERO 48

GABARITO PRELIMINAR: B

COMENTÁRIO:

Avaliando cada item, temos que:

LETRA A – CORRETA

De acordo com a Lei nº 12.030, de 17 de setembro de 2009, “Art. 3 o Em razão do exercício das atividades de perícia oficial de natureza criminal, os peritos de natureza criminal estão sujeitos a regime especial de trabalho, observada a legislação específica de cada ente a que se encontrem vinculados.” Como é cópia da norma, este item está correto!

LETRA B – INCORRETA (Nosso Gabarito!)

De acordo com a Lei nº 12.030, de 17 de setembro de 2009, “Art. 2 o No exercício da atividade de perícia oficial de natureza criminal, é assegurado autonomia técnica, científica e funcional, exigido concurso público(a questão diz não ser exigido), com formação acadêmica específica, para o provimento do cargo de perito oficial. Como esta questão solicita a alternativa incorreta, é este o nosso gabarito”

LETRA C – CORRETA

De acordo com a Lei nº 12.030, de 17 de setembro de 2009, “Art. 5 o Observado o disposto na legislação específica de cada ente a que o perito se encontra vinculado, são peritos de natureza criminal os peritos criminais, peritos médico-legistas e peritos odontolegistas com formação superior específica detalhada em regulamento, de acordo com a necessidade de cada órgão e por área de atuação profissional. “ Como este item aduz exatamente o que diz a norma, ele está correto!

LETRA D – CORRETA

De acordo com a Lei nº 12.030, de 17 de setembro de 2009, “Art. 158. O perito que, por dolo ou culpa, prestar informações inverídicas responderá pelos prejuízos que causar à parte e ficará inabilitado para atuar em outras perícias no prazo de 2 (dois) a 5 (cinco) anos, independentemente das demais sanções previstas em lei, devendo o juiz comunicar o fato ao respectivo órgão de classe para adoção das medidas que entender cabíveis.” Como é cópia da norma, este item está correto!

Gabarito Exame CFC: Direito Tributário

QUESTÃO NÚMERO 29

GABARITO PRELIMINAR: A

RECURSO: O contribuinte solicitou administrativamente a compensação em março de 2020 e seu pedido foi indeferido em 2022.

Como a questão não menciona o mês de 2022 podemos concluir que o prazo de 2 anos para o ajuizamento da ação anulatoria de decisão administrativa que denegou a restituição não tem como ser contado de forma precisa gerando assim dois gabaritos

Letra a até março de 2022 e letra b para os meses após março de 2022 gerando assim a necessidade de anulação da questão.

Gabarito Exame CFC: Língua Portuguesa Aplicada

QUESTÃO NÚMERO 49

GABARITO PRELIMINAR: D

COMENTÁRIO: a. Não se use o sinal indicativo de crase em objeto direto.

b. Não se usa o sinal indicativo de crase antes de artigo indefinido.

c. Não se usa o sinal indicativo de crase depois de preposição.

c. Alternativa correta. Usou-se o sinal indicativo de crase adequadamente para unir

a preposição “a” exigida por “assistência” com o artigo “a” que acompanha o

substantivo feminino “identificação”.

QUESTÃO NÚMERO 50

GABARITO PRELIMINAR: D

COMENTÁRIO: a. Não se separa sujeito e verbo por meio de vírgula.

b. A vírgula usada após “papel” desloca a oração subordinada adverbial que está

anteposta à oração principal.

c. A vírgula após “conservador” é usada para indicar uma enumeração.

d. Alternativa correta. A substituição da vírgula que antecede o termo “mas” pelo

sinal de dois-pontos é adequado, e ainda manteria as relações hierárquicas do

texto, com a vantagem de facilitar o entendimento da leitura do texto.

Gabarito Exame CFC: Direito Comercial

QUESTÃO NÚMERO 28

GABARITO PRELIMINAR: B

COMENTÁRIO: O examinador pede o julgamento de duas afirmativas. Vamos às afirmativas:

I – As demonstrações contábeis nele devem ser transcritas, completando-se com as assinaturas do titular ou de representante legal da entidade e do profissional da contabilidade legalmente habilitado.

II – Nele devem ser lançadas, em ordem cronológica, com individualização, clareza e referência ao documento probante, todas as operações ocorridas, e quaisquer outros fatos que provoquem variações patrimoniais.

Comentários: Sobre as disposições em questão, inicialmente dispõe o Código Civil, nos termos do seu art. 1.184 do CC:

Art. 1.184. No Diário serão lançadas, com individuação, clareza e caracterização do documento respectivo, dia a dia, por escrita direta ou reprodução, todas as operações relativas ao exercício da empresa.

§ 1 Admite-se a escrituração resumida do Diário, com totais que não excedam o período de trinta dias, relativamente a contas cujas operações sejam numerosas ou realizadas fora da sede do estabelecimento, desde que utilizados livros auxiliares regularmente autenticados, para registro individualizado, e conservados os documentos que permitam a sua perfeita verificação.

§ 2 Serão lançados no Diário o balanço patrimonial e o de resultado econômico, devendo ambos ser assinados por técnico em Ciências Contábeis legalmente habilitado e pelo empresário ou sociedade empresária.

Citando ainda as disposições da ITG 2000 (R1) – ESCRITURAÇÃO CONTÁBIL:

13. As demonstrações contábeis devem ser transcritas no Livro Diário, completando-se com as assinaturas do titular ou de representante legal da entidade e do profissional da contabilidade legalmente habilitado.

14. No Livro Diário devem ser lançadas, em ordem cronológica, com individualização, clareza e referência ao documento probante, todas as operações ocorridas, e quaisquer outros fatos que provoquem variações patrimoniais.

Assim, verifica-se que ambas afirmativas referem-se às transcrições/lançamentos que devem ser realizados no livro Diário. Portanto, o gabarito da questão é a letra “B”.

Gabarito Exame CFC: gabarito preliminar

O gabarito preliminar das questões objetivas da prova será divulgado nos sites da Consulplan (www.consulplan.net) e do CFC (www.cfc.org.br), a partir das 16h00 do dia 19 de setembro de 2022.

Gabarito Exame CFC: recursos

O prazo para interposição dos recursos contra o gabarito preliminar do Exame CFC 2022.2 será entre os dias 20 e 21 de setembro de 2022.

O examinando que desejar interpor recursos contra o gabarito preliminar das provas objetivas disporá de 2 dias, a partir do dia subsequente ao da divulgação daquele, em requerimento próprio disponibilizado no link correlato ao Exame de Suficiência no endereço eletrônico www.consulplan.net.

Clique AQUI e confira as fundamentações dos nossos professores!

Gabarito Exame CFC: próximas etapas

| Divulgação do Gabarito Preliminar da prova objetiva | 19/09/2022 |

|---|---|

| Prazo para interposição dos recursos contra o Gabarito Preliminar | 20 e 21/09/2022 |

| Divulgação da resposta aos recursos contra o Gabarito Preliminar e Resultado Final Preliminar | 19/10/2022 |

| Prazo para Interposição de Recursos contra o Resultado Final Preliminar do Exame de Suficiência 1/2022 | 20/10 e 21/10/2022 |

| Resultado Final do Exame de Suficiência (Homologação) | Até 50 dias após a aplicação das provas |

Resumo do Exame CFC

| Exame CFC | EXAME CFC 2022.2 – EXAME DE SUFICIÊNCIA DO CONSELHO FEDERAL DE CONTABILIDADE |

| Situação | Edital Publicado |

| Banca organizadora | CONSULPLAN |

| Escolaridade | Bacharelado em ciências contábeis |

| Inscrições | 11/07 a 11/08 |

| Taxa de inscrição | R$ 70,00 |

| Data da prova objetiva | 18 de setembro de 2022 (10h às 14h) |

| Link do edital | Clique aqui para ver o edital |

Clique nos links abaixo:

Receba gratuitamente no seu celular as principais notícias do mundo dos concursos!

Clique no link abaixo e inscreva-se gratuitamente:

![[APROVAÇÃO NÃO ESPERA EDITAL] Promo maio/junho e pós-copa – Post](https://blog-static.infra.grancursosonline.com.br/wp-content/uploads/2026/05/06093623/Post-730x150-1.webp)