![[APROVAÇÃO NÃO ESPERA EDITAL] Promo maio/junho e pós-copa – Cabeçalho](https://blog-static.infra.grancursosonline.com.br/wp-content/uploads/2026/07/21105803/sua-aprovacao-nao-espera-edital-cabecalho-2lote.webp)

Você sabe a diferença entre os crimes de contrabando e descaminho?

É importante saber, pois isso pode cair na sua prova de Auditor-Fiscal da RFB…

Até 2014, o Código Penal estabelecia num só artigo (art. 334) tanto o crime de descaminho como o de contrabando. Com o advento da Lei n. 13.008, em 26 de junho de 2014, três mudanças importantes ocorreram neste artigo:

a) Os crimes foram separados em artigos diferentes, ficando o delito de descaminho no próprio artigo 334. Por outro lado, o crime de descaminho foi retirado deste artigo, sendo criado o artigo 334-A somente para ele;

b) A lei ainda estabeleceu condutas que são tidas como equiparadas ao crime de contrabando;

c) Por fim, a lei acabou por aumentar a pena, que era de 1 a 4 anos para o crime de contrabando, para 2 a 5 anos.

Além disso, ambos os crimes serão processados na Justiça Federal do local onde os bens foram apreendidos[1].

Vamos ver então cada um deles…

Descaminho

Primeiro, cuidemos do crime de descaminho:

No crime de descaminho, o bem jurídico tutelado pelo Estado de um modo geral é a Administração Pública, enquanto o bem jurídico específico é o interesse da Fazenda Pública em ver pago o seu tributo e proteção à economia nacional[2]. Percebam então que o crime de descaminho tem relação com sonegação de tributos ou direitos aduaneiros devidos, pois “iludir” é “frustrar”, “deixar de recolher o que era devido”. Adiante, vemos que o termo “imposto” se limitaria apenas aos impostos incidentes na importação e exportação, ou seja, Imposto de Importação, Imposto de Exportação, IPI e ICMS, o que deixaria de fora do tipo penal outros tributos, tais como CIDE-Combustíveis, PIS-Importação, COFINS-Importação, Direitos Antidumping, Compensatórios e Salvaguardas.

No entanto, na nossa opinião, a palavra “direito” complementa o sentido deste artigo, para incluir outros encargos fiscais, devendo ser entendida então como “direito aduaneiro ordinário”. Assim, qualquer tributo ou encargo relacionado à entrada, saída ou ao consumo de mercadoria deve ser incluído no tipo penal. Cabe ainda destacar que a expressão sobre a “entrada” poderia se remeter aos tributos cujo fato gerador é a entrada no território aduaneiro (II, PIS-Importação, COFINS-Importação, CIDE-Combustíveis-Importação). Por outro lado, sobre a palavra “consumo”, poderíamos nos remeter a outros impostos, como o IPI (que no passado era classificado como Imposto sobre Consumo) e até o próprio ICMS.

Vale destacar também que o imposto passível de descaminho na exportação, ou seja, na saída do território aduaneiro, seria o Imposto de Exportação eventualmente incidente sobre a mercadoria nacional ou nacionalizada.

Quanto à consumação e tentativa, temos uma divergência jurisprudencial entre STF e STJ. No entanto, como nos interessa a jurisprudência do STF, ficamos com o entendimento da 2ª turma do STF, que definiu que o crime de descaminho é um crime meramente formal, que se considera consumado independentemente do resultado[3]. Isso significa que, para que seja proposta a ação penal por descaminho, é dispensável a constituição definitiva do crédito tributário.

Assim, não tem lugar a Súmula Vinculante 24 do STF, que prescreve que “não se tipifica crime material contra a ordem tributária, previsto no art. 1º, incisos I a IV, da Lei nº 8.137/90, antes do lançamento definitivo do tributo”. Essa Súmula só se aplica para crimes materiais, que dependem da constituição definitiva do crédito para que a respectiva ação penal possa ser ajuizada. Como vimos, segundo o STF, o crime de descaminho não tem esta “regalia”.

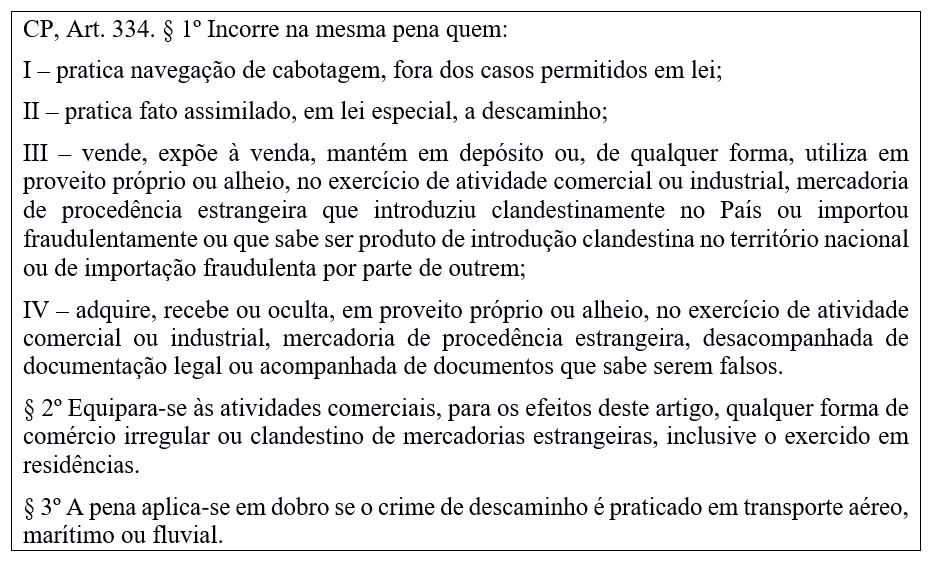

Aqui temos o “descaminho por assimilação”, em que a “cabotagem” também será tida como descaminho se sua legislação não for observada[4]. Atenção especial deve ser dada ao inciso III, pois também cometem crime de descaminho aqueles feirantes que expõem à venda mercadorias em camelôs clandestinos, sabedores de que a mercadoria introduzida no território nacional não teve uma importação regular.

E não é só! Aquele que adquire este tipo de mercadoria (ou seja os frequentadores destes camelôs clandestinos) estão incorrendo no mesmo crime. O parágrafo segundo vai equiparar a criminoso também aqueles que vendem em sua residência mercadorias descaminhadas. Por fim, o parágrafo terceiro tratou de incluir como fator aumentativo da pena não só o descaminho pela via aérea mas também o descaminho por mar e rios.

Vejamos agora o delito de contrabando.

Contrabando

O delito de contrabando é tido como um crime contrabando “pluriofensivo”, ou seja, o bem jurídico tutelado vai além do mero valor pecuniário do imposto elidido, alcançando também o interesse estatal de impedir a entrada e a comercialização de produtos proibidos em território nacional. Assim, o combate ao crime de contrabando se dá por motivos de preservação da integridade moral, sanitária, ambiental, entre outros valores que poderiam estar ameaçados pela entrada de mercadorias clandestinas.

É por isso que seu tipo foi separado do crime de descaminho, ganhando uma pena mais grave:

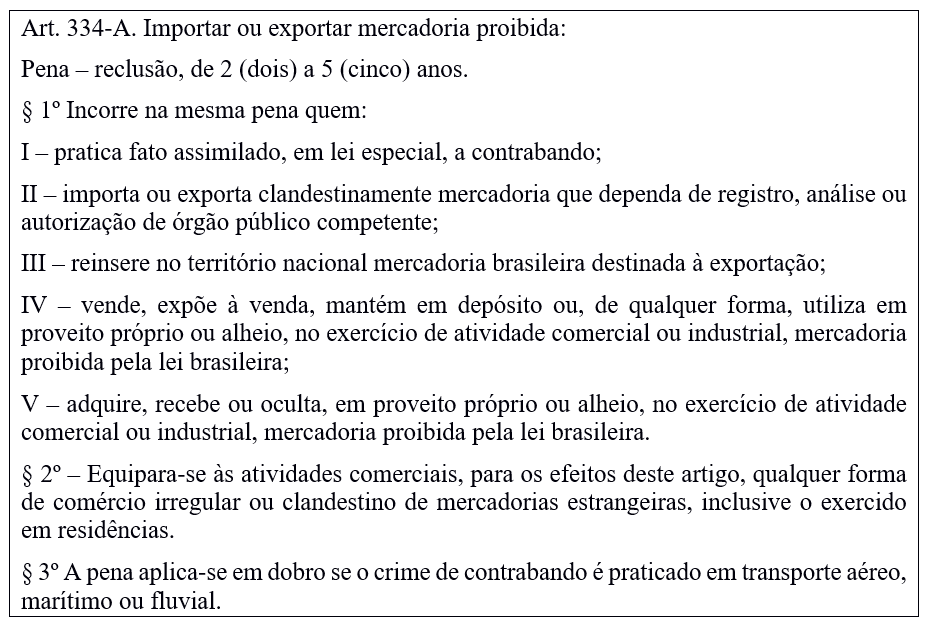

Vejam que, tal qual vimos no art. 334 do Código Penal, o crime de contrabando traz também, em seu § 1º, os crimes de “contrabando por assimilação”. Aqui, no inciso I, temos uma situação de fato semelhante estabelecido no art. 39 do DL n. 288/1967, que estabelece a Zona Franca de Manaus. Nele vemos que “será considerado contrabando a saída de mercadorias da Zona Franca sem a autorização legal expedida pelas autoridades competentes”.

Esse assunto foi inclusive objeto da prova de AFRFB de 2014, que pediu o seguinte:

- (ESAF/AFRFB/2014-parte) De acordo com a legislação aduaneira aplica-se a pena de perdimento da mercadoria saída da Zona Franca de Manaus sem autorização da autoridade aduaneira, quando necessária, por configurar crime de descaminho.

Sobre o contrabando, vale ainda ressaltar que é tido pela doutrina como um “crime residual” de “natureza genérica”, pois somente será aplicado quando a importação ou exportação de mercadoria proibida não configurar algum outro crime mais específico[5]. Portanto, se a pessoa importar/exportar drogas, praticará o crime do art. 33 da Lei n. 11.343/2006, e não o crime de contrabando.

Sobre o inciso II, também é importante destacar que comete crime de contrabando aquele que importa mercadoria sem ter obtido o deferimento de Licença de Importação ou de Registro de Exportação necessário pelo respectivo órgão anuente. Podemos nos remeter aqui aos inúmeros casos especiais de importação e exportação, como cigarros, medicamentos, animais etc.

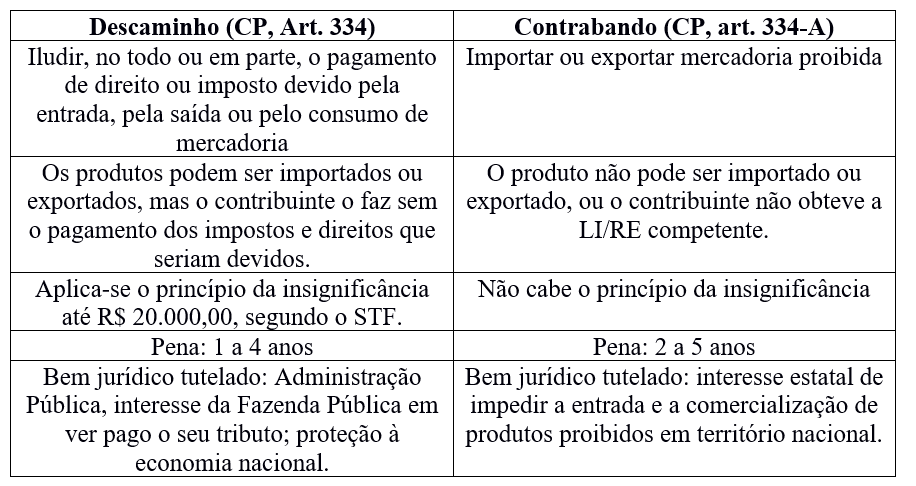

Para finalizar, vamos esquematizar então as diferenças entre estes dois crimes:

[1] Súmula 151 do STJ.

[2] SILVA, R. A. G. Extinção da punibilidade pelo pagamento de tributo no crime de descaminho e o julgamento do HC n. 48.805. Boletim IBCCRIM. São Paulo, ano 15, n. 180, p. 5, nov. 2007. Disponível em: <http://www.ibccrim.org.br>. Acesso em: 12 set. 2016.

[3] STF, 2ª Turma, HC n. 122268/MG, Relator Min. Dias Toffoli, Julgamento: 24/03/2015.

[4] O art. 2º, inc. IX, da Lei n. 9.432/97 define navegação de cabotagem como sendo a “realizada entre portos ou pontos do território brasileiro, utilizando a via marítima ou esta e as vias navegáveis interiores”.

[5] MASSON, Cleber. Direito Penal Esquematizado. vol. 3, 2014, p. 771.

Entenderam, meus amigos? Qualquer dúvida, não deixem de seguir nossa fanpage no Facebook, “Professor Thális Andrade”, e o canal @direitoaduaneiro no Instagram.

Aquele abraço!

Prof. Thális Andrade

Thális Andrade – Advogado e Analista de Comércio Exterior do MDIC desde 2009. Mestre em Direito Internacional Econômico na Suíça pelo World Trade Institute e pela Universidade Federal de Santa Catarina. Professor de cursos de pós-graduação em comércio exterior e preparatório pra concursos das disciplinas de Legislação Aduaneira, Comércio Internacional e Direito Internacional Público. É ainda autor da obra Direito Internacional Público em questões comentadas CESPE/ESAF (Ed. Método) e possui dezenas de artigos publicados na área.

Thális Andrade – Advogado e Analista de Comércio Exterior do MDIC desde 2009. Mestre em Direito Internacional Econômico na Suíça pelo World Trade Institute e pela Universidade Federal de Santa Catarina. Professor de cursos de pós-graduação em comércio exterior e preparatório pra concursos das disciplinas de Legislação Aduaneira, Comércio Internacional e Direito Internacional Público. É ainda autor da obra Direito Internacional Público em questões comentadas CESPE/ESAF (Ed. Método) e possui dezenas de artigos publicados na área.

Estudando para concursos da área fiscal ? Prepare-se com quem tem tradição de aprovação e 27 anos de experiência em concursos públicos. Cursos online com início imediato, visualizações ilimitadas e parcelamento em até 12x sem juros

[su_button url=”https://www.grancursosonline.com.br” target=”blank” style=”flat” background=”#ff0000″ size=”7″ icon=”icon: shopping-cart”]Matricule-se![/su_button]

![[APROVAÇÃO NÃO ESPERA EDITAL] Promo maio/junho e pós-copa – Post](https://blog-static.infra.grancursosonline.com.br/wp-content/uploads/2026/07/21115954/sua-aprovacao-nao-espera-edital-post-2lote.webp)