![[APROVAÇÃO NÃO ESPERA EDITAL] Promo maio/junho e pós-copa – Cabeçalho](https://blog-static.infra.grancursosonline.com.br/wp-content/uploads/2026/07/27090851/sua-aprovacao-nao-espera-edital-cabecalho-3lote.webp)

Olá, amigo(a),

Vamos analisar agora a prova de Contabilidade Geral, Avançada e de Custos do concurso para Auditor Fiscal das Receitas Estaduais do Pará (SEFA PA).

A prova teve um nível médio com uma ou duas questões mais difíceis, cobrando literalidade de pronunciamentos contábeis e com a maioria das questões com cálculos, perfil FCC. Apesar de ser uma banca menos conhecida, fez uma boa prova.

Possibilidade de recursos em 4 questões, sendo que duas questões daria para responder.

Quem utilizou o nosso material, teve bons desempenhos na prova, muitos até vão gabaritar.

Caso tenha alguma questão que discorde, ficamos à disposição nas redes sociais.

Depois me avisem sobre o resultado.

Segue link dos comentários de toda a prova e recursos: Aula Extra – AUDITOR FISCAL_DE_RECEITAS_ESTADUAIS_SEFA_PA

Questões para recursos.

- A companhia Rainha do Norte S/A apresentou os seguintes fatos ocorridos no mês de novembro de 2020.

- Recebimento dos serviços prestados em outubro de 2020, no valor de R$ 62.000,00.

- Pagamento dos consumos de energia elétrica e internet referentes ao mês de outubro, nos valores de R$ 600,00 e R$ 200,00, respectivamente.

- Registro da folha de pagamento referente ao mês de novembro de 2020, no valor de R$ 22.000,00.

- Registo e pagamento do consumo de combustível durante o mês de novembro de 2020, no valor de R$ 8.000,00.

- Serviços prestados em novembro de 2020, no valor de R$ 40.000,00, sendo 50% recebidos em novembro e o restante em dezembro de 2020.

Levando-se em consideração o regime de caixa e competência, pode-se dizer que,

(A) pelo regime de competência, auferiu um lucro bruto de R$ 71.200,00.

(B) pelo regime de caixa, auferiu um lucro bruto de R$ 93.200,00.

(C) pelo regime de caixa, auferiu um lucro bruto de R$ 73.200,00.

(D) pelo regime de competência, auferiu um lucro bruto de R$ 9.200,00.

(E) pelo regime de caixa, auferiu um lucro bruto de R$ 10.000,00.

Resolução:

RECURSO.

Devemos seguir a estrutura da Demonstração do Resultado do Exercício.

Para o regime de competência, precisamos registrar as receitas e despesas que ocorreram em novembro de 2020.

Receita de serviços 40.000

= Lucro bruto 40.000

(-) Registro da folha de pagamento – despesa de salários (22.000)

(-) Despesa de combustível (8.000)

= Lucro líquido 20.000 (Regime de Competência)

O resultado financeiro, pelo regime de caixa, deve incluir os recebimentos e pagamentos em novembro de 2020.

Recebimento dos serviços prestados 62.000

Recebimento de 50% dos serviços prestados 20.000 = 50% x 40.000

= Lucro bruto 82.000

(-) Pagamento dos consumos de energia elétrica e internet (800)

(-) Pagamento de combustível (8.000)

= Lucro líquido 73.200 (Regime de Caixa)

Para chegar à resposta, devemos considerar lucro bruto como líquido.

Assim, por não ter resposta correta, solicitamos a anulação da questão.

Gabarito preliminar: C.

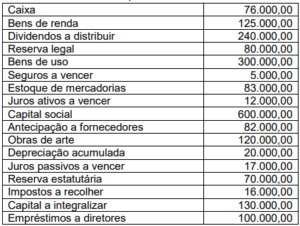

44. (FADESP/Auditor Fiscal de Receitas Estaduais – SEFA PA/2022) A companhia Rainha do Norte S/A apresentou um elenco de contas referente ao exercício de 2019.

A partir desse elenco de contas e respectivos saldos, é possível afirmar que a companhia Rainha do Norte S/A apresentou em seu balanço patrimonial um

(A) patrimônio líquido de R$ 880.000,00.

(B) passivo circulante de R$ 273.000,00.

(C) ativo circulante de R$ 258.000,00.

(D) passivo total de R$ 888.000,00.

(E) ativo não circulante de R$ 665.000,00.

Resolução:

RECURSO.

Para chegar à resposta, devemos considerar juros passivos a vencer como ativo e juros ativos a vencer como passivo, que não concordamos.

Classificação das contas:

ANC = Ativo Não Circulante

PL = Patrimônio Líquido

| Ativo | Passivo |

| Ativo Circulante 263.000

Caixa 76.000 Seguros a Vencer 5.000 Estoque de mercadorias 83.000 Antecipação a Fornecedores 82.000 Juros passivos a vencer 17.000 |

Passivo Circulante 268.000

Impostos a recolher 16.000 Dividendos a distribuir 240.000 Juros ativos a vencer 12.000 |

| Ativo Não Circulante 625.000 | Total do Passivo 288.000 |

| ANC Realizável a Longo Prazo

Empréstimos a Diretores 100.000 |

|

| ANC Investimento 245.000

Bens de renda 125.000 Obras de arte 120.000 |

PL 620.000

Capital social 600.000 (-) Capital a Integralizar (130.000) Reserva Legal 80.000 Reserva estatutária 70.000 |

| ANC Imobilizado 280.000

Bens de uso 300.000 (-) Depreciação acumulada (20.000) |

|

| Total do Ativo 888.000 | Total do Passivo + PL 888.000 |

A banca denominou de passivo total a soma de passivo mais patrimônio líquido, conforme Lei nº 6.404/1976.

Com isso, o nosso gabarito é a letra D.

Segue recurso para ser enviado a banca.

Atualmente, as contas de juros passivos a apropriar ou juros passivos a vencer reduzem o saldo da conta empréstimos, sendo, portanto, contabilizadas como redutora do passivo.

Já as contas de juros ativos a apropriar ou juros ativos a vencer reduzem o saldo da conta de valores a receber, a exemplo de clientes, sendo, portanto, contabilizadas como redutora do ativo.

Diante disso, segue nosso cálculo.

Classificação das contas:

ANC = Ativo Não Circulante

PL = Patrimônio Líquido

| Ativo | Passivo |

| Ativo Circulante 234.000

Caixa 76.000 Seguros a Vencer 5.000 Estoque de mercadorias 83.000 Antecipação a Fornecedores 82.000 (-) Juros ativos a vencer (12.000) |

Passivo Circulante 239.000

Impostos a recolher 16.000 Dividendos a distribuir 240.000 (-) Juros passivos a vencer (17.000) |

| Ativo Não Circulante 625.000 | Total do Passivo 239.000 |

| ANC Realizável a Longo Prazo

Empréstimos a Diretores 100.000 |

|

| ANC Investimento 245.000

Bens de renda 125.000 Obras de arte 120.000 |

PL 620.000

Capital social 600.000 (-) Capital a Integralizar (130.000) Reserva Legal 80.000 Reserva estatutária 70.000 |

| ANC Imobilizado 280.000

Bens de uso 300.000 (-) Depreciação acumulada (20.000) |

|

| Total do Ativo 859.000 | Total do Passivo + PL 859.000 |

Assim, como não temos alternativa correta, solicitamos a anulação da questão.

Gabarito: D.

- Os diretores da companhia Carimbó S/A, demandaram do setor de contabilidade a informação de quantas unidades do produto curimbó precisariam produzir e vender durante o mês de junho de 2021, para cobrir seus custos fixos num total de R$ 85.000,00 (menos a depreciação do mês inclusa no valor de R$ 15.000,00), pagar uma parcela de um financiamento no valor de R$ 20.000,00 e obter um lucro de R$ 150.000,00.

O preço unitário de venda do produto curimbó é R$ 4.000,00 e o custo variável unitário é de R$1.100,00. Levando-se em consideração a união dos procedimentos dos pontos de equilíbrio contábil, econômico e financeiros, o setor de contabilidade informou aos diretores da companhia Carimbó S/A que precisarão produzir e vender

(A) 50 unidades.

(B) 53 unidades.

(C) 15 unidades.

(D) 22 unidades.

(E) 18 unidades.

Resolução:

RECURSO.

Ponto de Equilíbrio = 85.000 + 20.000 + 150.000 = 255.000 = 87,93

4.000 – 1.100 2.900

Como não temos gabarito, solicitamos a anulação da questão.

Gabarito preliminar: A.

Gabarito: Anulada.

- O setor de contabilidade de custos da companhia Boi Bumbá S/A apresentou os seguintes dados referentes a sua produção durante o mês de junho de 2021:

- Produção: 2.400 unidades totalmente concluídas;

- Despesas variáveis: R$ 48.000,00;

- Custos variáveis: R$ 72.000,00;

- Despesas fixas: R$ 22.000,00;

- Custos fixos: R$ 30.000,00;

- Vendas líquidas: 2.000 unidades;

- Preço unitário de venda: R$ 220,00.

Levando-se em consideração que não houve estoques iniciais e finais de produtos em elaboração e que não houve estoques iniciais de produtos concluídos, ao adotar o custeio variável pode-se dizer o lucro líquido auferido foi de

(A) R$ 302.000,00.

(B) R$ 294.000,00.

(C) R$ 272.000,00.

(D) R$ 256.000,00.

(E) R$ 231.000,00.

Resolução:

RECURSO.

Pelo Custeio Variável, os custos da produção incluem apenas os custos variáveis. Assim, os custos fixos são lançados diretamente como despesa no resultado.

Custo da produção unitária = 72.000 / 2.400 = 30

Cálculo do lucro líquido auferido:

Receita de vendas = 2.000 x 220 = 440.000

(-) Custo da produção vendida = 2.000 x 30 = (60.000)

(-) Custos fixos (30.000)

(-) Despesas variáveis (48.000)

(-) Despesas fixas (22.000)

= Lucro Líquido 280.000

Portanto, o lucro líquido auferido é de R$ 280.000,00 e solicitamos a anulação da questão por não ter alternativa válida.

Gabarito preliminar: D.

Gabarito: Anulada.

Boa sorte a todos.

Siga o Prof. Feliphe Araújo nas redes sociais e tenha acesso a dicas e materiais gratuitos

Instagram: @feliphearaujoprofessor

Youtube: https://www.youtube.com/channel/UCKx9aiOXSGhZdXikaIzDEnQ

Telegram: https://t.me/feliphearaujo

Facebook: https://www.facebook.com/professorfeliphearaujo

Abraço!

Quer ficar por dentro dos concursos públicos abertos e previstos pelo Brasil?

Clique nos links abaixo:

Receba gratuitamente no seu celular as principais notícias do mundo dos concursos!

Clique no link abaixo e inscreva-se gratuitamente:

![[APROVAÇÃO NÃO ESPERA EDITAL] Promo maio/junho e pós-copa – Post](https://blog-static.infra.grancursosonline.com.br/wp-content/uploads/2026/07/27091228/sua-aprovacao-nao-espera-edital-post-3lote.webp)